Растущий спрос на медицинские устройства является существенным фактором развития мирового рынка складов и логистики медицинских устройств. Поскольку мировая индустрия здравоохранения продолжает расширяться, потребность в эффективном хранении, обработке и дистрибуции медицинских устройств растет экспоненциально. Этот всплеск обусловлен несколькими факторами, включая растущую распространенность хронических заболеваний, достижения в области медицинских технологий, старение населения и растущий спрос на медицинские услуги как на развитых, так и на развивающихся рынках. Поскольку медицинские устройства становятся все более сложными и разнообразными, требования к логистике и складированию для поддержки их дистрибуции становятся все более важными.

Кроме того, поскольку индустрия медицинских устройств становится все более глобализированной, компании передают свои логистические и складские потребности на аутсорсинг сторонним поставщикам логистических услуг (3PL), которые специализируются на обработке медицинских изделий. Эти 3PL предлагают услуги с добавленной стоимостью, такие как управление запасами, логистика холодовой цепи и решения по доставке последней мили, которые адаптированы к конкретным требованиям медицинских устройств. Используя опыт этих поставщиков логистических услуг, компании, занимающиеся медицинскими устройствами, могут оптимизировать свои цепочки поставок, сократить расходы и обеспечить соблюдение международных правил.

Доступ к полному отчету по адресу https://www.databridgemarketresearch.com/reports/global-medical-device-warehouse-and-logistics-market

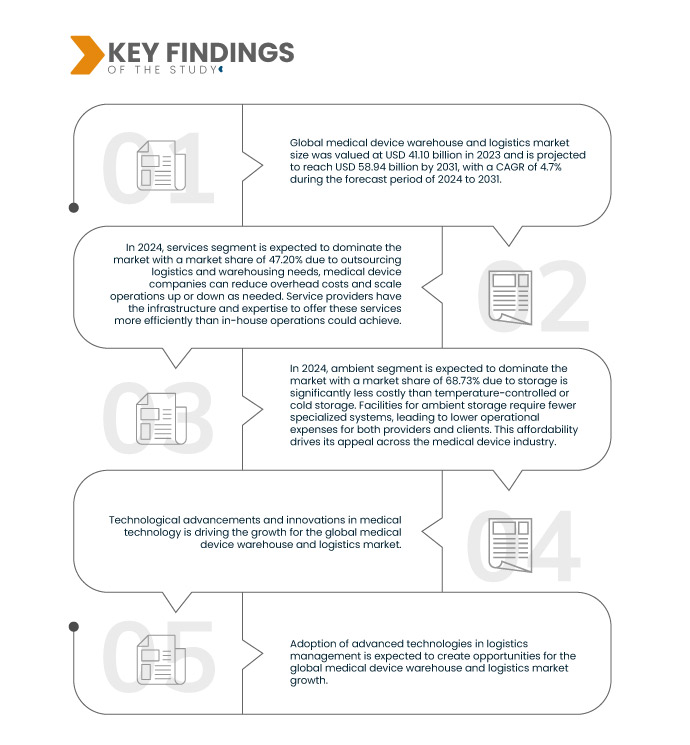

По данным исследования рынка Data Bridge, объем мирового рынка складирования и логистики медицинских приборов в 2023 году оценивался в 41,10 млрд долларов США, а к 2031 году, по прогнозам, он достигнет 58,94 млрд долларов США, при этом среднегодовой темп роста составит 4,7% в прогнозируемый период с 2024 по 2031 год.

Основные выводы исследования

Технологические достижения и инновации в области медицинских технологий

Технологические достижения и инновации в области медицинских технологий являются ключевой тенденцией рынка складов и логистики медицинских устройств, изменяя способ хранения, обработки и распространения медицинских устройств. Поскольку медицинские устройства становятся все более сложными и требуют большей точности, логистическая инфраструктура, поддерживающая их доставку, должна развиваться, чтобы соответствовать этим передовым потребностям. Растущая сложность и чувствительность устройств, таких как роботизированные хирургические системы, имплантируемые устройства, диагностическое оборудование и носимые медицинские технологии, требуют специализированных складских решений, которые гарантируют безопасность, эффективность и соответствие этих продуктов.

Кроме того, интеграция IoT на складах позволила отслеживать запасы в режиме реального времени, что позволяет поставщикам логистических услуг контролировать состояние устройств во время транспортировки и хранения. Технология 3D-печати также производит революцию в производстве медицинских устройств, что приводит к производству индивидуальных имплантатов, протезов и хирургических инструментов. Эти индивидуальные устройства требуют эффективной и быстрой доставки в медицинские учреждения. В результате поставщики логистических услуг инвестируют в гибкие системы складирования, которые могут справиться с растущим спросом на доставку точно в срок, сокращая время выполнения заказа и гарантируя, что индивидуальные устройства быстро доберутся до места назначения. Эти достижения обеспечивают безопасную доставку чувствительных медицинских продуктов, стимулируя спрос на склады холодного хранения с передовыми возможностями.

Область отчета и сегментация рынка

Отчет Метрика

|

Подробности

|

Прогнозируемый период

|

2024-2031

|

Базовый год

|

2023

|

Исторические годы

|

2022 (Можно настроить на 2016–2021 гг.)

|

Количественные единицы

|

Доход в млрд долларов США

|

Охваченные сегменты

|

Предложения (услуги, оборудование и программное обеспечение) Температура (комнатная, охлажденная/замороженная, замороженная и другие), Вид транспортировки (морская логистика, авиаперевозки и сухопутная логистика), Применение (диагностические устройства, терапевтические устройства, устройства мониторинга, хирургические устройства и другие устройства), Конечное использование (больницы и клиники, компании по производству медицинских устройств, академические и научно-исследовательские институты, референтные и диагностические лаборатории, компании по оказанию неотложной медицинской помощи и другие), Канал распределения (обычная логистика и третья сторона) — отраслевые тенденции и прогноз до 2031 года

|

Страны, охваченные

|

США, Канада, Мексика, Германия, Великобритания, Франция, Италия, Испания, Швейцария, Нидерланды, Россия, Бельгия, Финляндия, Дания, Польша, Норвегия, Швеция, Венгрия, остальная Европа, Китай, Япония, Индия, Южная Корея, Австралия, Сингапур, Малайзия, Таиланд, Индонезия, Филиппины, Новая Зеландия, Вьетнам, Тайвань, остальная часть Азиатско-Тихоокеанского региона, Бразилия, Аргентина, остальная часть Южной Америки, Южная Африка, Саудовская Аравия, ОАЭ, Израиль, Египет, Кувейт, Оман, Бахрейн и остальная часть Ближнего Востока и Африки

|

Охваченные участники рынка

|

Deutsche Post AG (Германия), FedEx (США), United Parcel Service of America, Inc. (США), Kuehne+Nagel (Великобритания), DB SCHENKER (Германия), Alloga (Великобритания), AWL India Private Limited (Индия), CH Robinson Worldwide, Inc. (США), CAVALIER LOGISTICS (США), CEVA (Франция), Crown LSP Group (США), Dimerco (Тайвань), DSV (Дания), FM Logistic (Франция), Hansa International (Китай), Hellmann Worldwide Logistics SE & Co. KG (Германия), Imperial (Южная Африка), Mercury Business Services (США), Movianto (Нидерланды), Murphy Logistics (США), OIA Global (США), Omni Logistics, LLC (США), puracon Gmbh (Германия), Rhenus Group (Германия), SEKO (США), TIBA (Испания), Toll Holdings Limited (Австралия), Warehouse Anywhere (США) и XPO, Inc. (США) и другие

|

Данные, отраженные в отчете

|

Помимо аналитических данных о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, рыночные отчеты, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, эпидемиологию пациентов, анализ воронки продаж, анализ ценообразования и нормативную базу.

|

Анализ сегмента

Глобальный рынок складских и логистических услуг для медицинских приборов разделен на шесть основных сегментов в зависимости от предложения, температуры, способа транспортировки, сферы применения, конечного использования и канала сбыта.

- На основе предложений мировой рынок складов и логистики медицинских приборов сегментируется на услуги, оборудование и программное обеспечение.

Ожидается, что в 2024 году сегмент услуг будет доминировать на мировом рынке складирования и логистики медицинских приборов.

Ожидается, что в 2024 году сегмент услуг будет доминировать на рынке с долей рынка в 47,20% благодаря аутсорсингу логистики и складских потребностей, компании, производящие медицинские устройства, смогут сократить накладные расходы и масштабировать операции по мере необходимости. Поставщики услуг имеют инфраструктуру и опыт, чтобы предлагать эти услуги более эффективно, чем могли бы достичь внутренние операции.

- В зависимости от температуры глобальный рынок складов и логистики медицинских приборов сегментируется на хранение при комнатной температуре, охлаждение/заморозку, заморозку и другие.

Ожидается, что в 2024 году сегмент хранения медицинских изделий будет доминировать на мировом рынке складирования и логистики медицинских приборов.

Ожидается, что в 2024 году сегмент хранения при комнатной температуре будет доминировать на рынке с долей рынка 68,73%, поскольку хранение значительно менее затратно, чем хранение при контролируемой температуре или холодное хранение. Для объектов хранения при комнатной температуре требуется меньше специализированных систем, что приводит к снижению эксплуатационных расходов как для поставщиков, так и для клиентов. Такая доступность повышает его привлекательность в отрасли медицинских устройств.

- На основе способа транспортировки глобальный рынок складов и логистики медицинских приборов сегментируется на логистику морских перевозок, логистику воздушных перевозок и наземную логистику. Ожидается, что в 2024 году сегмент логистики морских перевозок будет доминировать на рынке с долей рынка 53,13%.

- На основе сферы применения глобальный рынок складов и логистики медицинских устройств сегментируется на диагностические устройства, терапевтические устройства, устройства мониторинга, хирургические устройства и другие устройства. Ожидается, что в 2024 году сегмент диагностических устройств будет доминировать на рынке с долей рынка 35,96%.

- На основе конечного пользователя глобальный рынок складов и логистики медицинских устройств сегментирован на больницы и клиники, компании по производству медицинских устройств, академические и научно-исследовательские институты, референтные и диагностические лаборатории, компании по оказанию неотложной медицинской помощи и т. д. Ожидается, что в 2024 году сегмент больниц и клиник будет доминировать на рынке с долей рынка 50,44%.

- На основе канала дистрибуции глобальный рынок складов и логистики медицинских устройств сегментируется на традиционную логистику и сторонних посредников. Ожидается, что в 2024 году сегмент традиционной логистики будет доминировать на рынке с долей рынка 91,65%.

Основные игроки

Deutsche Post AG (Германия), FedEx (США), United Parcel Service of America, Inc. (США), Kuehne+Nagel (Великобритания) и DB SCHENKER (Германия) — основные игроки на мировом рынке складирования и логистики медицинских приборов.

Развитие рынка

- В марте 2024 года испанская логистическая транснациональная компания TIBA начала свою деятельность в Турции, признанной ключевым логистическим хабом на Ближнем Востоке. Ее стратегическое расположение позиционирует Турцию как важного торгового посредника, облегчающего связи между Европой и Азией. Это расширение использует растущую значимость Турции в развитии мировой торговли и логистики, расширяя спектр услуг TIBA

- В сентябре 2024 года SEKO Logistics, лидер в области глобальной логистики «от начала до конца», объявила об успешном завершении окончательного соглашения со своими ключевыми финансовыми партнерами. Ожидается, что эта сделка укрепит финансовую основу компании, позиционируя SEKO для сохранения лидерства в области инноваций, совершенства и исключительного обслуживания клиентов в логистической отрасли на долгие годы вперед.

- В августе 2024 года компания SEKO Logistics (SEKO), лидер в области глобальной логистики «от начала до конца», была признана Inbound Logistics одним из 10 лучших поставщиков 3PL 2024 года десятый год подряд, что ознаменовало успешное десятилетие, ориентированное на клиентоориентированные логистические решения. Ежегодная награда Readers' Choice Top 10 3PL Excellence Awards присуждается сторонним поставщикам логистических услуг, которые неизменно предоставляют выдающиеся услуги

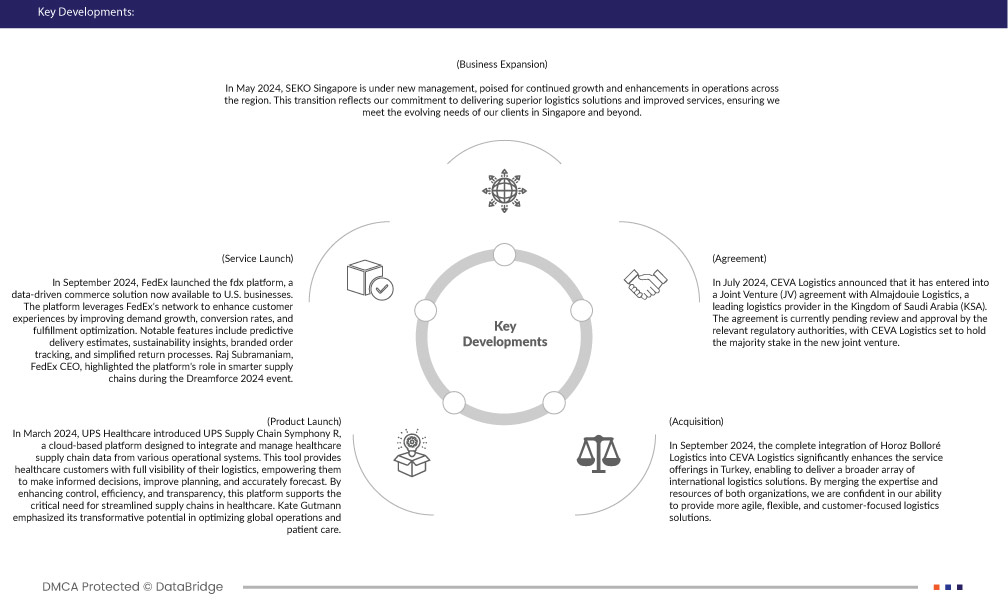

- В мае 2024 года SEKO Logistics Singapore перейдет под новое руководство, готовое к дальнейшему росту и улучшению операций по всему региону. Этот переход отражает нашу приверженность предоставлению превосходных логистических решений и улучшенных услуг, гарантируя, что мы удовлетворяем меняющиеся потребности наших клиентов в Сингапуре и за его пределами.

- В сентябре 2024 года полная интеграция Horoz Bolloré Logistics в CEVA Logistics значительно расширит спектр услуг в Турции, что позволит предоставлять более широкий спектр международных логистических решений. Объединяя опыт и ресурсы обеих организаций, мы уверены в своей способности предоставлять более гибкие, оперативные и ориентированные на клиента логистические решения.

- В июле 2024 года CEVA Logistics объявила о заключении соглашения о совместном предприятии (СП) с Almajdouie Logistics, ведущим поставщиком логистических услуг в Королевстве Саудовская Аравия (КСА). В настоящее время соглашение ожидает рассмотрения и одобрения соответствующими регулирующими органами, а CEVA Logistics будет владеть контрольным пакетом акций в новом совместном предприятии.

Согласно анализу Data Bridge Market Research:

Северная Америка является доминирующим регионом на мировом рынке складирования и логистики медицинских приборов.

Ожидается, что Северная Америка будет доминировать на рынке из-за самой передовой инфраструктуры здравоохранения в мире. Хорошо зарекомендовавшие себя больницы, клиники и медицинские учреждения региона создают высокий спрос на сложные медицинские приборы и оборудование, которые требуют надежной логистической и складской поддержки.

По оценкам, Азиатско-Тихоокеанский регион является самым быстрорастущим регионом на мировом рынке складирования и логистики медицинских приборов.

В Азиатско-Тихоокеанском регионе, например, в Китае, Индии и странах Юго-Восточной Азии, вкладывают значительные средства в расширение и модернизацию инфраструктуры здравоохранения. Этот рост приводит к значительному увеличению спроса на медицинские устройства и логистические системы, необходимые для поддержки их распространения.

Для получения более подробной информации о мировом отчете о рынке складов и логистики медицинских приборов нажмите здесь – https://www.databridgemarketresearch.com/reports/global-medical-device-warehouse-and-logistics-market