Пандемия COVID-19 оказала значительное влияние на весь рынок медицинских устройств , при этом несколько сегментов столкнулись с широкомасштабными последствиями. Во время пандемии аппараты ИВЛ, которые являются жизненно важным оборудованием для пациентов с COVID-19 в критических ситуациях, пользовались большим спросом. Medtronic увеличила выпуск аппаратов ИВЛ более чем на 40% к настоящему моменту в марте 2020 года. Во время пандемии это оказало влияние на рост медицинских устройств. Во время первой фазы пандемии COVID-19 в 2020 году спрос на устройства для мониторинга, такие как тонометры и устройства для мониторинга температуры, резко возрос, поскольку существовали важные факторы, на которые нужно было обращать внимание для обнаружения существования вируса.

Доступ к полному отчету по адресу https://www.databridgemarketresearch.com/reports/global-medical-devices-market

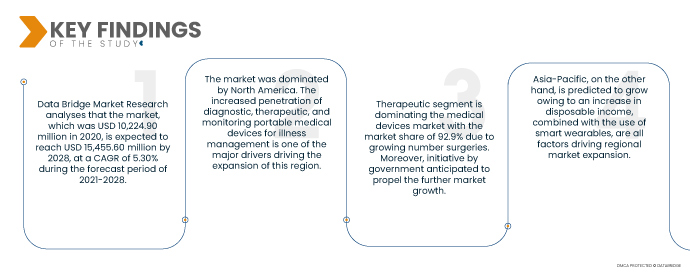

Data Bridge Market Research анализирует, что рынок, который в 2020 году составил 10 224,90 млн долларов США, как ожидается, достигнет 15 455,60 млн долларов США к 2028 году при среднегодовом темпе роста 5,30% в прогнозируемый период 2021-2028 годов. Увеличение расходов на здравоохранение оказывает существенное влияние на разработку новых диагностических тестов и хирургических инструментов. В результате высокие расходы на здравоохранение являются положительным фактором роста рынка медицинских устройств. Растущие негативные эффекты медицинского оборудования действуют как сдерживающий фактор и препятствуют спросу на рынке медицинских устройств. Внедрение новых продуктов представляет собой огромный потенциал для участников рынка медицинских устройств для ускорения роста своего бизнеса на рынке медицинских устройств.

Ожидается , что растущая распространенность хронических заболеваний будет способствовать темпам роста рынка.

Старение населения мира и заболеваемость хроническими заболеваниями, а также спрос на домашнее оборудование для мониторинга являются движущими силами роста рынка. Согласно ежегодному отчету Американского онкологического общества за 2022 год, ожидаемое число новых случаев рака в Соединенных Штатах составило около 1,9 миллиона, а более 500 000 человек в стране имели критическое заболевание, приводящее к смерти от рака. Из-за высокой ожидаемой заболеваемости раком и высокого уровня смертности внедрение технологии мониторинга здоровья среди затронутого населения увеличится.

Область отчета и сегментация рынка

Отчет Метрика

|

Подробности

|

Прогнозируемый период

|

2021-2028

|

Базовый год

|

2020

|

Исторические годы

|

2019 (Можно настроить на 2013-2018)

|

Количественные единицы

|

Доход в млн. долл. США, объемы в единицах, цены в долл. США

|

Охваченные сегменты

|

Продукт (аппараты искусственной вентиляции легких, спирометры, концентраторы кислорода, наркозные аппараты, CPAP/BIPAP), режим (портативный, настольный, автономный), применение (диагностика и терапия), учреждение (крупное, малое и среднее), конечный пользователь (больница, амбулаторные хирургические центры, специализированные клиники, центры долгосрочного ухода, реабилитационные центры, учреждения по уходу на дому), канал сбыта (прямые продажи, сторонний дистрибьютор)

|

Страны, охваченные

|

США, Канада и Мексика в Северной Америке, Германия, Франция, Великобритания, Нидерланды, Швейцария, Бельгия, Россия, Италия, Испания, Турция, Остальная Европа в Европе, Китай, Япония, Индия, Южная Корея, Сингапур, Малайзия, Австралия, Таиланд, Индонезия, Филиппины, Остальная часть Азиатско-Тихоокеанского региона (APAC) в Азиатско-Тихоокеанском регионе (APAC), Саудовская Аравия, ОАЭ, Южная Африка, Египет, Израиль, Остальной Ближний Восток и Африка (MEA) как часть Ближнего Востока и Африки (MEA), Бразилия, Аргентина и Остальная часть Южной Америки как часть Южной Америки

|

Охваченные участники рынка

|

GE Healthcare (США), Koninklijke Philips NV (Нидерланды), Medtronic (Ирландия), Drägerwerk AG & Co. KGaA (Германия), VYAIRE (США), Getinge AB (Швеция), Smiths Medical Inc. (США), NDD Medical Technologies (США), ResMed (США), Invacare Corporation (США), Teijin Limited (Япония), Inogen, Inc. (США), Teleflex Incorporated (США), Shenzhen Mindray Bio-Medical Electronics Co., Ltd. (Китай), MGC Diagnostics Corporation (США), Midmark Corporation (США), CAIRE Inc. (США), GCE Group (Швеция), Fisher & Paykel Healthcare Limited (Новая Зеландия), Schiller (Швейцария)

|

Данные, отраженные в отчете

|

Помимо таких рыночных данных, как рыночная стоимость, темпы роста, сегменты рынка, географический охват, участники рынка и рыночный сценарий, рыночный отчет, подготовленный командой Data Bridge Market Research, включает в себя углубленный экспертный анализ, эпидемиологию пациентов, анализ воронки продаж, анализ цен и нормативную базу.

|

Анализ сегмента:

Глобальный рынок медицинских изделий подразделяется на шесть основных сегментов, которые различаются по продукту, режиму, области применения, предприятию, конечному пользователю и каналу сбыта.

- На основе продукта рынок медицинских приборов сегментируется на аппараты ИВЛ, спирометры, кислородные концентраторы, наркозные аппараты, CPAP/BIPAP. Сегмент аппаратов ИВЛ доминирует на рынке медицинских приборов с долей рынка 56,0%, так как большое количество пациентов страдает от респираторных заболеваний и COVID-19.

- На основе режима рынок медицинских приборов сегментируется на портативные, настольные, автономные. Портативный сегмент доминирует на рынке медицинских приборов с долей рынка 50,9% из-за растущего спроса на высокотехнологичные и эффективные медицинские приборы для лечения.

- По области применения рынок медицинских приборов сегментируется на диагностические и терапевтические. Терапевтический сегмент доминирует на рынке медицинских приборов с долей рынка 92,9% за счет растущего числа операций. Более того, ожидается, что инициатива правительства будет способствовать дальнейшему росту рынка.

- На основе объекта рынок медицинских приборов сегментируется на крупные, мелкие и средние. Крупный сегмент доминирует на рынке медицинских приборов с долей рынка 55,3% из-за увеличения числа богатых больниц по всему миру. Кроме того, растущий спрос на различные медицинские приборы служит еще одним движущим фактором.

- На основе конечного пользователя рынок медицинских устройств сегментирован на больницы, амбулаторные хирургические центры, специализированные клиники, центры долгосрочного ухода, реабилитационные центры, учреждения по уходу на дому. Больничный сегмент доминирует на рынке медицинских устройств с долей рынка 30,6%, поскольку большинство пациентов страдают от заболевания COVID-19, поэтому их следует осмотреть в больнице для получения надлежащей диагностики и лечения.

Больничный сегмент будет доминировать в сегменте конечного пользователя на рынке медицинских приборов.

Больничный сегмент станет доминирующим сегментом конечного пользователя. Это связано с растущим числом больниц на рынке, особенно в развивающихся экономиках. Кроме того, рост и расширение услуг по научно-исследовательским разработкам в глобальном масштабе еще больше поддержит рост этого сегмента.

- На основе канала дистрибуции глобальный рынок медицинских приборов сегментируется на прямые продажи и сторонних дистрибьюторов. Сегмент аптек доминирует на рынке медицинских приборов с долей рынка 41,77% за счет полного контроля над процессом продаж и доходов и прямого взаимодействия с вашими клиентами. Сегмент растет за счет увеличения числа больниц в развитых и развивающихся странах.

Сегмент аптек будет доминировать в сегменте каналов сбыта на рынке медицинских изделий.

Сегмент аптек станет доминирующим сегментом в канале дистрибуции. Это связано с растущим числом мероприятий по развитию инфраструктуры на рынке, особенно в развивающихся экономиках. Кроме того, рост и расширение отрасли здравоохранения по всему миру еще больше поддержит рост этого сегмента.

Основные игроки

Data Bridge Market Research выделяет следующие компании в качестве основных игроков рынка: GE Healthcare (США), Koninklijke Philips NV (Нидерланды), Medtronic (Ирландия), Drägerwerk AG & Co. KGaA (Германия), VYAIRE (США), Getinge AB (Швеция), Smiths Medical Inc. (США), NDD Medical Technologies (США), ResMed (США), Invacare Corporation (США), Teijin Limited (Япония), Inogen, Inc. (США), Teleflex Incorporated (США), Shenzhen Mindray Bio-Medical Electronics Co., Ltd. (Китай), MGC Diagnostics Corporation (США), Midmark Corporation (США), CAIRE Inc. (США), GCE Group (Швеция), Fisher & Paykel Healthcare Limited (Новая Зеландия), Schiller (Швейцария).

Развитие рынка

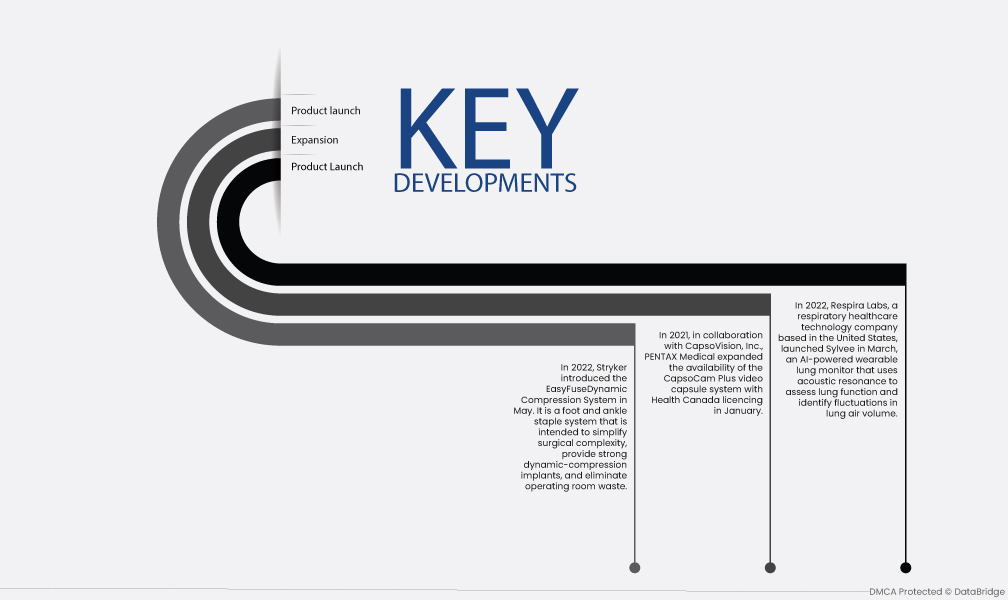

- В мае 2022 года компания Stryker представила систему компрессии EasyFuseDynamic. Это система скоб для стопы и голеностопного сустава, призванная упростить хирургическую сложность, обеспечить прочные имплантаты динамической компрессии и исключить отходы в операционной.

- В 2021 году в сотрудничестве с CapsoVision, Inc. компания PENTAX Medical расширила доступность видеокапсульной системы CapsoCam Plus с лицензией Health Canada в январе. Это расширение продукта позволяет пациентам, имеющим на это право, использовать эндоскоп тонкой кишки CapsoCam Plus дома во время пандемии COVID-19, что позволяет проводить полностью удаленную процедуру капсульной эндоскопии и эффективно устраняет необходимость личного взаимодействия между врачами и их пациентами.

- В 2022 году компания Respira Labs, занимающаяся респираторными технологиями в здравоохранении, базирующаяся в США, в марте запустила Sylvee — носимый монитор легких на базе ИИ, который использует акустический резонанс для оценки функции легких и выявления колебаний объема воздуха в легких. Он может помочь обнаружить и лечить хроническую обструктивную болезнь легких (ХОБЛ), астму и COVID-19 на ранних стадиях.

Региональный анализ

Географически в отчете о рынке рассматриваются следующие страны: США, Канада и Мексика в Северной Америке, Германия, Франция, Великобритания, Нидерланды, Швейцария, Бельгия, Россия, Италия, Испания, Турция, остальные страны Европы в Европе, Китай, Япония, Индия, Южная Корея, Сингапур, Малайзия, Австралия, Таиланд, Индонезия, Филиппины, остальные страны Азиатско-Тихоокеанского региона (APAC) в Азиатско-Тихоокеанском регионе (APAC), Саудовская Аравия, ОАЭ, Южная Африка, Египет, Израиль, остальные страны Ближнего Востока и Африки (MEA) как часть Ближнего Востока и Африки (MEA), Бразилия, Аргентина и остальные страны Южной Америки как часть Южной Америки.

Согласно анализу Data Bridge Market Research:

Северная Америка будет доминирующим регионом на рынке медицинских приборов в прогнозируемый период 2021-2028 гг.

На рынке доминирует Северная Америка. Рост проникновения диагностических, терапевтических и мониторинговых портативных медицинских устройств для управления заболеваниями является одним из основных факторов, способствующих расширению этого региона. Рост бремени хронических заболеваний и старение населения также стимулируют рынок.

По оценкам, Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом на рынке медицинских приборов в прогнозируемый период 2021–2028 гг.

С другой стороны, Азиатско-Тихоокеанский регион, как ожидается, будет расти быстрыми темпами в течение прогнозируемого периода. Рост численности пожилого населения, рост распространенности диабета, рост заболеваемости сердечными заболеваниями и увеличение располагаемого дохода в сочетании с использованием умных носимых устройств являются факторами, способствующими расширению регионального рынка.

Более подробную информацию об отчете по рынку медицинских приборов можно найти здесь – https://www.databridgemarketresearch.com/reports/global-medical-devices-market