Во всем мире существуют высокоразвитые гаджеты и устройства для диагностики инсульта, которые используют специалисты здравоохранения. Медицинские достижения в лечении и диагностике инсульта предлагают пациентам лучший уход, чтобы вести здоровую жизнь. Технологии приносят пользу поставщикам медицинских услуг, а пациенты контролируют свое сердечное здоровье без сложных процедур. Передовые устройства также помогают предотвращать, обнаруживать и восстанавливать инсульт и другие сердечные заболевания. Например, в Lutheran Medical Center имеется одна из самых сложных технологий визуализации с высоким разрешением для лечения сердца и инсульта, которая представляет собой двухплоскостную ангиографическую систему, которая использует две камеры для одновременной визуализации для получения высокодетализированных трехмерных изображений кровеносных сосудов и мягких тканей в реальном времени. Эта технология может помочь обнаружить закупорки, вызывающие ишемический инсульт, и выявить аневризмы. Технологические достижения в диагностике инсульта увеличили инвестиции и научно-исследовательские и опытно-конструкторские работы для разработки и производства этих устройств.

Доступ к полному отчету по адресу https://www.databridgemarketresearch.com/reports/global-stroke-diagnostics-market

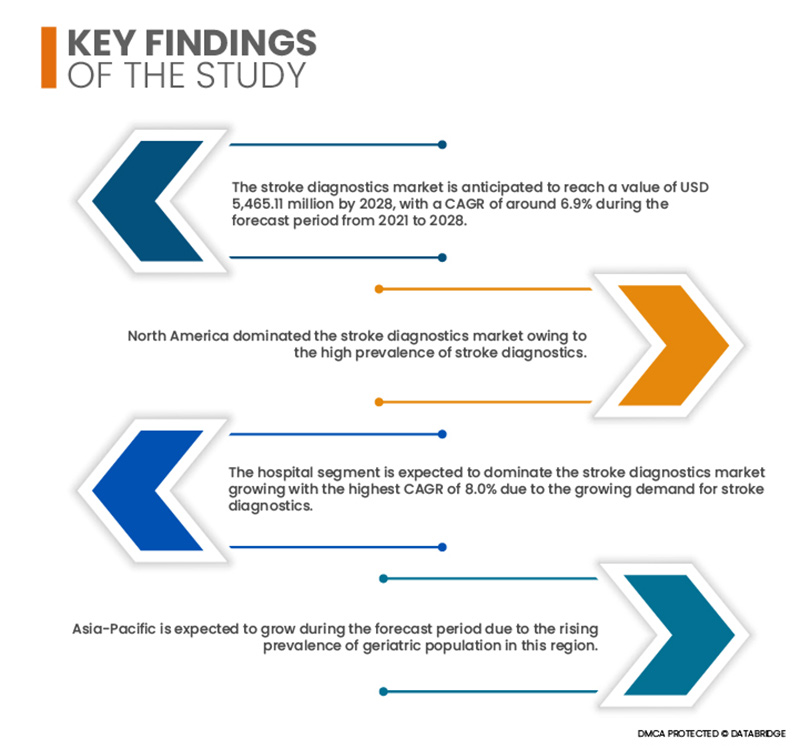

Data Bridge Market Research анализирует, что рынок диагностики инсульта, как ожидается, будет расти со среднегодовым темпом роста 6,9% в прогнозируемый период с 2021 по 2028 год и, как ожидается, достигнет 5 465,11 млн долларов США к 2028 году. Темпы роста гериатрического населения демонстрируют рост спроса на уход, услуги и технологии для профилактики и лечения заболеваний сердца, таких как инсульт. Пожилое население более подвержено этим состояниям. Инсульт распространен среди пожилых людей, причем 66% госпитализированных случаев составляют люди старше 65 лет. Ожидается, что предполагаемый рост гериатрического населения будет стимулировать рост рынка.

Ожидается, что рост заболеваемости инсультами во всем мире будет способствовать темпам роста рынка

Инсульт является второй по значимости причиной смерти и существенной причиной инвалидности во всем мире. Частота инсультов увеличивается с ростом численности пожилого населения, поскольку вероятность инсульта у пожилых людей выше. Кроме того, в странах с низким и средним уровнем дохода инсультом страдают и молодые люди. В последние годы в странах с низким и средним уровнем дохода наблюдается более чем 100-процентный рост заболеваемости инсультом. Рост сердечно-сосудистых заболеваний и аритмии увеличил заболеваемость и распространенность во всем мире. Хотя диагностика и уход за пациентами с инсультом улучшились, смертность от инсульта остается прежней. Этот рост заболеваемости инсультом ускорил раннюю диагностику и лечение и предоставил производственным компаниям возможность выпускать больше продукции и оборудования. По словам министра здравоохранения Западной Капской провинции, инсульт является основной причиной инвалидности в Южной Африке, и более 400 южноафриканцев ежедневно страдают от инсульта. Многие выжившие остаются хронически инвалидами, и треть из них подвергаются риску повторного инсульта. Таким образом, рост заболеваемости инсультом обуславливает рост рынка в связи с ростом технического прогресса.

Область отчета и сегментация рынка

Отчет Метрика

|

Подробности

|

Прогнозируемый период

|

2022-2029

|

Базовый год

|

2021

|

Исторические годы

|

2020 (Возможность настройки на 2014 - 2019)

|

Количественные единицы

|

Доход в млн. долл. США, объемы в единицах, цены в долл. США

|

Охваченные сегменты

|

Тяжесть (умеренная, тяжелая, легкая), Тип (компьютерная томография (КТ), компьютерная томографическая ангиография (КТА), магнитно-резонансная томография (МРТ), магнитно-резонансная ангиография (МРА), транскраниальная допплерография, видеоимпульсный тест головы (VHIT), другие), Применение (ишемический инсульт, геморрагический инсульт, транзиторные ишемические атаки (TIAS)), Конечный пользователь (больницы, клиники, амбулаторные хирургические центры , домашняя медицинская помощь), Канал распространения (прямой тендер, сторонние дистрибьюторы, другие), Стадия (предоперационная, периоперационная, послеоперационная)

|

Страны, охваченные

|

США, Канада и Мексика в Северной Америке, Германия, Франция, Великобритания, Нидерланды, Швейцария, Бельгия, Россия, Италия, Испания, Турция, Остальная Европа в Европе, Китай, Япония, Индия, Южная Корея, Сингапур, Малайзия, Австралия, Таиланд, Индонезия, Филиппины, Остальная часть Азиатско-Тихоокеанского региона (APAC) в Азиатско-Тихоокеанском регионе (APAC), Саудовская Аравия, ОАЭ, Южная Африка, Египет, Израиль, Остальной Ближний Восток и Африка (MEA) как часть Ближнего Востока и Африки (MEA), Бразилия, Аргентина и Остальная часть Южной Америки как часть Южной Америки.

|

Охваченные участники рынка

|

Koninklijke Philips NV (Нидерланды), General Electric Company (США), Shenzhen Mindray Bio-Medical Electronics Co., Ltd. (Германия), FUJIFILM Holdings Corporation (Япония), Canon Inc. (Япония), ALPINION MEDICAL SYSTEMS Co., Ltd (Южная Корея), Analogic Corporation (США), Aspect Imaging Ltd (Израиль), BPL Medical Technologies (Индия), Carestream Health (США), ESAOTE SPA (Италия), FONAR Corp. (США), Hologic, Inc. (США), IMRIS (США), Deerfield Imaging Inc. (США), Medfield Diagnostics AB (Швеция), MEDTRON AG (Германия), Neusoft Corporation, SAMSUNG (Южная Корея), Shenzhen Anke High-Tech CO., Ltd. (Китай), Shimadzu Corporation (Китай), SIUI (Китай), SternMed GmbH (Германия) и Stryker (США)

|

Точки данных, охваченные отчетом

|

Помимо таких рыночных данных, как рыночная стоимость, темпы роста, сегменты рынка, географический охват, участники рынка и рыночный сценарий, рыночный отчет, подготовленный командой Data Bridge Market Research, также включает в себя углубленный экспертный анализ, эпидемиологию пациентов, анализ воронки продаж, анализ цен и нормативную базу.

|

Анализ сегмента:

Мировой рынок диагностики инсульта делится на шесть основных сегментов, которые различаются по тяжести, типу, области применения, конечному пользователю, каналу сбыта и стадии.

- Рынок диагностики инсульта по степени тяжести сегментируется на умеренный, тяжелый и легкий. Ожидается, что в 2021 году умеренный сегмент будет доминировать на рынке, демонстрируя самый высокий среднегодовой темп роста в 8,1% в прогнозируемый период с 2021 по 2028 год с ростом заболеваемости инсультом во всем мире.

- По типу рынок диагностики инсульта сегментируется на компьютерную томографию (КТ), компьютерную томографическую ангиографию (КТА), магнитно-резонансную томографию (МРТ), магнитно-резонансную ангиографию (МРА), транскраниальную допплерографию, видеоимпульсный тест головы (VHIT) и т. д. Ожидается, что в 2021 году сегмент компьютерной томографии (КТ) будет доминировать на рынке диагностики инсульта, демонстрируя самый высокий среднегодовой темп роста в 6,4% в прогнозируемый период с 2021 по 2028 год с учетом все большего совершенствования технологий, обеспечивающих точные результаты.

- Рынок диагностики инсульта по области применения сегментируется на ишемический инсульт, геморрагический инсульт и транзиторные ишемические атаки (ТИА). Ожидается, что в 2021 году ишемический инсульт будет доминировать на рынке диагностики инсульта, растущий с самым высоким среднегодовым темпом роста в 7,2%

Ожидается, что ишемический инсульт будет доминировать в росте рынка с самым высоким среднегодовым темпом роста в 7,2%.

Ожидается, что в 2021 году ишемический инсульт будет доминировать на рынке диагностики инсульта, при этом максимальный среднегодовой темп роста составит 7,2% в прогнозируемый период с 2021 по 2028 год на фоне роста заболеваемости ишемическим инсультом и развития технологий.

- На основе конечных пользователей рынок диагностики инсульта сегментируется на больницы, домашнюю медицинскую помощь, амбулаторные хирургические центры и клиники. Ожидается, что в 2021 году сегмент больниц будет доминировать на рынке диагностики инсульта, демонстрируя самый высокий среднегодовой темп роста в 8,0% в прогнозируемый период с 2021 по 2028 год из-за растущего спроса на диагностику инсульта.

- На основе канала сбыта рынок диагностики инсульта сегментируется на прямой тендер, стороннего дистрибьютора и т. д. Ожидается, что в 2021 году прямой тендер будет доминировать на рынке диагностики инсульта, растущий с самым высоким среднегодовым темпом роста в 7,1% в прогнозируемый период с 2021 по 2028 год из-за растущей инфраструктуры здравоохранения.

- На основе стадии рынок диагностики инсульта сегментируется на предоперационный, периоперационный и послеоперационный. Ожидается, что в 2021 году предоперационный этап будет доминировать на рынке диагностики инсульта, демонстрируя самый высокий среднегодовой темп роста в 7,4% в прогнозируемый период с 2021 по 2028 год из-за увеличения числа сердечно-сосудистых операций.

Основные игроки

Data Bridge Market Research признает следующие компании основными игроками на рынке диагностики инсульта: Koninklijke Philips NV (Нидерланды), General Electric Company (США), Shenzhen Mindray Bio-Medical Electronics Co., Ltd. (Германия), FUJIFILM Holdings Corporation (Япония), Canon Inc. (Япония), ALPINION MEDICAL SYSTEMS Co., Ltd (Южная Корея), Analogic Corporation (США), Aspect Imaging Ltd (Израиль), BPL Medical Technologies (Индия), Carestream Health (США), ESAOTE SPA (Италия), FONAR Corp. (США), Hologic, Inc. (США), IMRIS (США), Deerfield Imaging Inc. (США), Medfield Diagnostics AB (Швеция), MEDTRON AG (Германия), Neusoft Corporation, SAMSUNG (Южная Корея), Shenzhen Anke High-Tech CO., Ltd. (Китай), Shimadzu Corporation (Китай), SIUI (Китай), SternMed GmbH (Германия) и Stryker (США).

Развитие рынка

- В июне 2020 года компания RapidAI объявила о получении разрешения FDA на свои алгоритмы искусственного интеллекта, которые быстро анализируют КТ-снимки головного мозга и выявляют предполагаемые окклюзии крупных сосудов — причину фатальных или тяжелых инсультов, а также отдельного разрешения FDA на программное обеспечение для компьютерной диагностики, известное как категория CADx, для продукта, предназначенного для улучшения интерпретации врачами неконтрастных КТ-снимков.

- В мае 2021 года Siemens объявила о запуске нового Somatom X.ceed1 — нового высокоскоростного КТ-сканера с высоким разрешением, разработанного специально для самых сложных клинических областей. Это обеспечило компании расширение линейки продукции

- В апреле 2021 года компания Koninklijke Philips NV объявила о стратегическом партнерстве с Ibex Medical Analytics для совместного продвижения их решений в области цифровой патологии и ИИ в больницах, медицинских сетях и патологоанатомических лабораториях по всему миру. Это расширит их каналы дистрибуции по всему миру

- В апреле 2021 года FDA выдало разрешение на продажу системы реабилитации верхних конечностей Neurolutions IpsiHand от Neurolutions, Inc. Система реабилитации верхних конечностей Neurolutions IpsiHand (система IpsiHand) представляет собой устройство интерфейса «мозг-компьютер» (BCI), которое помогает в реабилитации пациентов, перенесших инсульт, с нарушением функций верхних конечностей или кистей, запястий и рук.

- В сентябре 2020 года компания Hyperfine Research, Inc. объявила о получении разрешения 510(k) от FDA США на свою определяющую категорию портативную технологию МРТ — портативное устройство для магнитно-резонансной томографии Swoop™, которое представляет собой устройство для магнитно-резонансной томографии, применяемое в местах оказания медицинской помощи.

Региональный анализ

Географически в отчете о рынке диагностики инсульта рассматриваются следующие страны: США, Канада и Мексика в Северной Америке, Германия, Франция, Великобритания, Нидерланды, Швейцария, Бельгия, Россия, Италия, Испания, Турция, остальные страны Европы в Европе, Китай, Япония, Индия, Южная Корея, Сингапур, Малайзия, Австралия, Таиланд, Индонезия, Филиппины, остальные страны Азиатско-Тихоокеанского региона (APAC) в Азиатско-Тихоокеанском регионе (APAC), Саудовская Аравия, ОАЭ, Южная Африка, Египет, Израиль, остальные страны Ближнего Востока и Африки (MEA) как часть Ближнего Востока и Африки (MEA), Бразилия, Аргентина и остальные страны Южной Америки как часть Южной Америки.

Согласно анализу Data Bridge Market Research:

Северная Америка будет доминирующим регионом на рынке диагностики инсульта в прогнозируемый период

Северная Америка доминировала на рынке диагностики инсульта из-за высокой распространенности диагностики инсульта. Северная Америка продолжит доминировать на рынке диагностики инсульта с точки зрения доли рынка и доходов рынка и продолжит процветать в течение прогнозируемого периода из-за растущих расходов на здравоохранение.

По оценкам, Азиатско-Тихоокеанский регион является самым быстрорастущим регионом на рынке диагностики инсульта.

Ожидается, что Азиатско-Тихоокеанский регион будет расти в течение прогнозируемого периода из-за растущей распространенности гериатрического населения в этом регионе. Кроме того, ожидается, что достижения в разработке продуктов для диагностики инсульта и рост располагаемого дохода будут способствовать темпам роста рынка в этом регионе.

Более подробную информацию об отчете о рынке диагностики инсульта можно получить здесь – https://www.databridgemarketresearch.com/reports/global-stroke diagnostics-market