Рынок лечения семейного аденоматозного полипоза (САПП) в настоящее время переживает значительный рост, обусловленный, главным образом, устойчивым и постоянно растущим уровнем осведомлённости об этом заболевании как среди населения в целом, так и среди специалистов-медиков. Этот рост во многом обусловлен растущей осведомлённостью о САПП, которая тесно связана с повышением доступности и развитием услуг генетического консультирования по всей стране. Глубокое влияние САПП на развитие колоректального рака в отсутствие вмешательства делает это растущее понимание критически важным. Эта меняющаяся ситуация позволяет более раннему и точному выявлению пациентов, находящихся в группе риска из-за семейного анамнеза или уже имеющих диагностированный САПП.

Этому ускорению также способствует ключевая роль генетического консультирования, которое обеспечивает комплексную оценку риска, интерпретирует результаты сложных генетических тестов и помогает семьям разобраться в последствиях диагноза FAP. Этот проактивный подход к выявлению заболевания расширяет круг пациентов, которым оказывается помощь в дальнейшем. В результате значительно возрос спрос не только на существующие инструменты наблюдения, такие как специализированные эндоскопические процедуры и передовые методы визуализации, но и на новые и инновационные методы лечения, направленные на предотвращение образования полипов, снижение их количества или замедление прогрессирования в рак. В результате рынок всё более восприимчив к новым методам диагностики и лечения, поскольку всё больше пациентов, обладающих более высокой информированностью, стремятся к оптимальным долгосрочным результатам.

Доступ к полному отчету по адресу https://www.databridgemarketresearch.com/reports/us-familial-adenomatous-polyposis-treatment-market

По данным исследования Data Bridge Market Research, ожидается, что объем рынка лечения семейного аденоматозного полипоза в США к 2032 году достигнет 659,11 млн долларов США по сравнению с 494,18 млн долларов США в 2024 году, а среднегодовой темп роста составит 3,7% в прогнозируемый период с 2025 по 2032 год.

Основные результаты исследования

Достижения в химиопрофилактической терапии

В настоящее время рынок переживает устойчивый и значительный рост, обусловленный, главным образом, постоянным и существенным прогрессом в разработке инновационных химиопрофилактических методов лечения. Эти передовые терапевтические подходы тщательно разработаны для предотвращения первичного образования полипов, значительного замедления их роста и пролиферации, эффективного снижения количества полипов в желудочно-кишечном тракте или радикального предотвращения их злокачественного перерождения в колоректальный рак. Это не просто альтернатива, но зачастую и важное дополнение к традиционным и высокоинвазивным хирургическим вмешательствам, которые долгое время были основой лечения ФАП.

Движущая сила этой революции в лечении ФАП заключается в быстро расширяющемся и углубляющемся понимании сложных молекулярных путей, лежащих в основе патогенеза ФАП. По мере того, как исследователи расшифровывают сложные клеточные и генетические механизмы, лежащие в основе развития полипов, это позволяет рационально разрабатывать и создавать всё более таргетные и высокоэффективные химиопрофилактические средства. Эти новые соединения, после успешной клинической разработки и получения разрешения регулирующих органов, обещают коренным образом изменить парадигму лечения ФАП. Смещая акцент на нехирургические или минимально инвазивные вмешательства, которые можно применять в течение длительного времени, они готовы создать значительный и совершенно новый сегмент рынка в более широком ландшафте лечения ФАП, удовлетворяя растущий спрос на менее обременительные и более профилактические методы лечения. Эти продолжающиеся инновации знаменуют собой существенный сдвиг парадигмы, выходя за рамки исключительно реактивных хирургических процедур к проактивным, молекулярно направленным стратегиям профилактики и лечения.

Область отчета и сегментация рынка

Отчет Метрика

|

Подробности

|

Прогнозируемый период

|

2025-2032

|

Базовый год

|

2024

|

Исторические годы

|

2023 (с возможностью настройки в диапазоне 2018–2023 гг.)

|

Количественные единицы

|

Выручка в миллионах долларов США

|

Охваченные сегменты

|

Тип лечения (фармакологическая терапия, хирургическое лечение, генетическое консультирование и мониторинг), стадия заболевания (полипоз толстой кишки, стадия развития полипа, послеоперационное ведение, ранняя стадия и внетолстокишечные проявления), возрастная группа (взрослые, среднего возраста, дети и гериатрические), конечный пользователь (больницы, специализированные клиники, амбулаторные хирургические центры (ASCS), академические и научно-исследовательские институты и центры генетического консультирования), канал распространения (аптеки при больницах, специализированные аптеки, розничные аптеки и интернет-аптеки)

|

Охваченные участники рынка

|

Pfizer Inc. (США), F. Hoffmann-La Roche Ltd (Швейцария), Merck & Co., Inc. (США), Medtronic (Ирландия), Olympus Corporation (Япония), Ambry Genetics (США), Invitae Corporation (США), Boston Scientific Corporation (США), Color Health, Inc. (США), Emtora Biosciences (США), Ethicon (Johnson and Johnson) (США), Panbela Therapeutics, Inc. (США), Recursion (США), SLA Pharma (UK) Limited (Великобритания), Takeda Pharmaceutical Company Limited (Япония) и Myriad Genetics, Inc. (США) и другие

|

Данные, представленные в отчете

|

Помимо информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, эпидемиологию пациентов, анализ воронки продаж, анализ ценообразования и нормативную базу.

|

Анализ сегмента

Рынок лечения семейного аденоматозного полипоза в США разделен на пять основных сегментов в зависимости от типа лечения, стадии заболевания, возрастной группы, конечного пользователя и канала сбыта.

- По типу лечения рынок лечения семейного аденоматозного полипоза в США сегментирован на фармакологическую терапию, хирургическое лечение и генетическое консультирование и мониторинг.

Ожидается, что к 2025 году сегмент фармакологической терапии будет доминировать на рынке лечения семейного аденоматозного полипоза в США.

Ожидается, что в 2025 году сегмент фармакологической терапии будет доминировать на рынке с долей 40,55% благодаря растущему акценту на неинвазивном лечении заболеваний, расширению клинического использования НПВП и таргетных препаратов, а также повышению доступности пероральных препаратов.

- В зависимости от стадии заболевания рынок лечения семейного аденоматозного полипоза в США сегментирован на запущенный полипоз толстой кишки, стадию развития полипа, послеоперационное лечение, раннюю стадию и внекишечные проявления.

Ожидается , что в 2025 году сегмент лечения запущенного полипоза толстой кишки будет доминировать на рынке лечения семейного аденоматозного полипоза в США.

Ожидается, что в 2025 году сегмент запущенного полипоза толстой кишки будет доминировать на рынке с долей в 37,72% в связи с возросшей потребностью в немедленном хирургическом или интенсивном фармакологическом вмешательстве у пациентов с высокой полипной нагрузкой.

- Рынок лечения семейного аденоматозного полипоза в США сегментирован по возрастному признаку на взрослых пациентов, пациентов среднего возраста, детей и пожилых пациентов. Ожидается, что к 2025 году сегмент взрослых пациентов будет доминировать на рынке с долей 48,09%.

- По принципу конечного потребителя рынок лечения семейного аденоматозного полипоза в США сегментирован на больницы, специализированные клиники, амбулаторные хирургические центры (ASC), академические и исследовательские институты и центры генетического консультирования. Ожидается, что к 2025 году сегмент больниц будет доминировать на рынке с долей 54,69%.

- По каналам сбыта рынок лечения семейного аденоматозного полипоза в США сегментируется на больничные аптеки, специализированные аптеки, розничные аптеки и интернет-аптеки. Ожидается, что к 2025 году сегмент больничных аптек будет доминировать на рынке с долей 46,16%.

Основные игроки

Data Bridge Market Research анализирует, что Pfizer Inc. (США), F. Hoffmann-La Roche Ltd (Швейцария), Merck & Co., Inc. (США), Medtronic (Ирландия), Olympus Corporation (Япония) являются основными игроками на рынке лечения семейного аденоматозного полипоза .

Развитие рынка

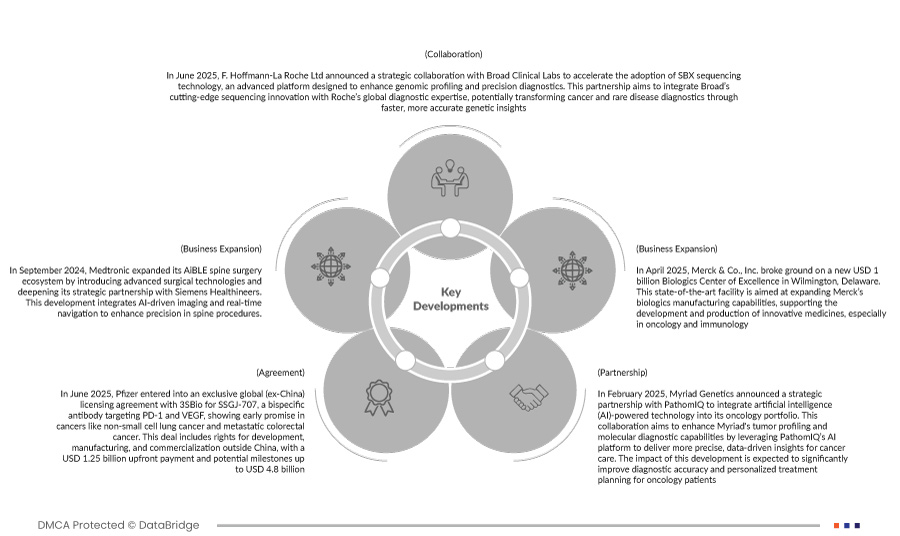

- В апреле 2025 года компания Merck & Co., Inc. заложила фундамент нового Центра передового опыта в области биологических препаратов стоимостью 1 млрд долларов США в Уилмингтоне, штат Делавэр. Этот современный объект призван расширить производственные возможности Merck в области биологических препаратов, поддерживая разработку и производство инновационных лекарственных препаратов, особенно в области онкологии и иммунологии.

- В июне 2025 года компания F. Hoffmann-La Roche Ltd объявила о стратегическом сотрудничестве с Broad Clinical Labs для ускорения внедрения технологии секвенирования SBX – передовой платформы, разработанной для улучшения геномного профилирования и точной диагностики. Целью этого партнерства является интеграция передовых технологий секвенирования Broad с глобальным опытом Roche в диагностике, что потенциально может кардинально изменить диагностику рака и редких заболеваний благодаря более быстрому и точному генетическому анализу.

- В сентябре 2024 года компания Medtronic расширила свою экосистему AiBLE для хирургии позвоночника, внедрив передовые хирургические технологии и углубив стратегическое партнерство с Siemens Healthineers. Эта разработка объединяет визуализацию на основе искусственного интеллекта и навигацию в реальном времени для повышения точности операций на позвоночнике.

- В июне 2025 года компания Pfizer заключила эксклюзивное глобальное (за пределами Китая) лицензионное соглашение с 3SBio на SSGJ-707 – биспецифическое антитело к PD-1 и VEGF, демонстрирующее первые перспективы применения при таких онкологических заболеваниях, как немелкоклеточный рак лёгкого и метастатический колоректальный рак. Это соглашение включает в себя права на разработку, производство и коммерциализацию за пределами Китая, а также авансовый платёж в размере 1,25 млрд долларов США и потенциальные поэтапные выплаты до 4,8 млрд долларов США.

- В феврале 2025 года компания Myriad Genetics объявила о стратегическом партнерстве с PathomIQ для интеграции технологий на основе искусственного интеллекта (ИИ) в свой онкологический портфель. Цель этого сотрудничества – расширить возможности Myriad в области профилирования опухолей и молекулярной диагностики за счет использования платформы искусственного интеллекта PathomIQ для предоставления более точной аналитической информации для лечения онкологических заболеваний. Ожидается, что это развитие значительно повысит точность диагностики и позволит персонализировать планирование лечения онкологических пациентов.

Согласно анализу Data Bridge Market Research:

Для получения более подробной информации о рынке лечения семейного аденоматозного полипоза в США нажмите здесь – https://www.databridgemarketresearch.com/reports/us-familial-adenomatous-polyposis-treatment-market