Global Digital Banking Market

Размер рынка в млрд долларов США

CAGR :

%

USD

9,800.46 Billion

USD

17,413.97 Billion

2024

2032

USD

9,800.46 Billion

USD

17,413.97 Billion

2024

2032

| 2025 –2032 | |

| USD 9,800.46 Billion | |

| USD 17,413.97 Billion | |

| % | |

|

Сегментация мирового рынка цифрового банкинга по услугам (нетранзакционные операции, транзакционные операции), типу развертывания (локальное, облачное), технологиям (интернет-банкинг, цифровые платежи, мобильный банкинг), отраслям (медиа и развлечения, производство, розничная торговля, банковское дело, здравоохранение) — тенденции отрасли и прогноз до 2032 года.

Размер рынка цифрового банкинга

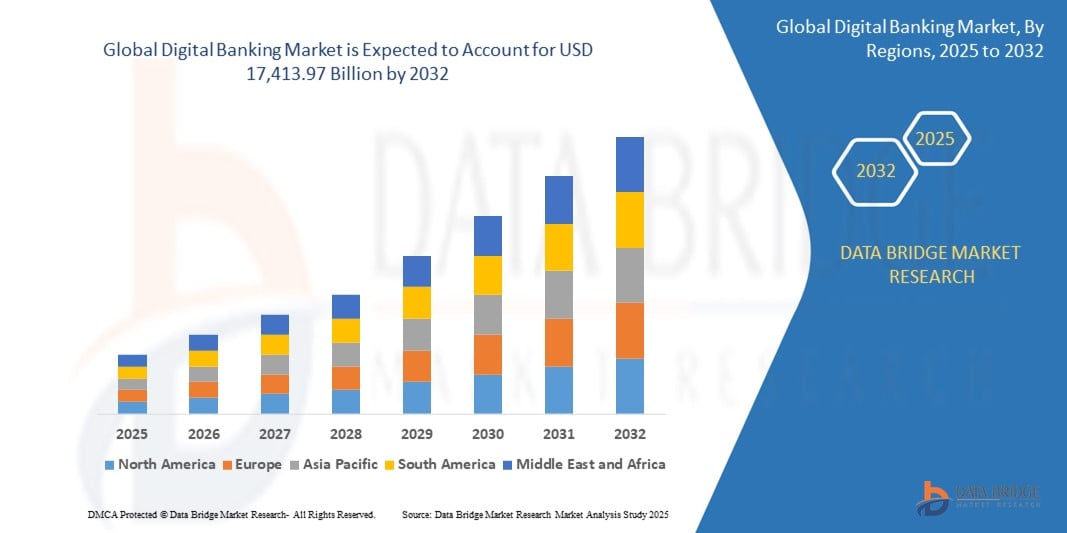

- Объем мирового рынка цифрового банкинга в 2024 году оценивался в 9 800,46 млрд долларов США и, как ожидается, достигнет 17 413,97 млрд долларов США к 2032 году.

- В прогнозируемый период с 2025 по 2032 год рынок, вероятно, будет расти со среднегодовым темпом роста в 8,7%, главным образом за счет растущего внедрения цифровых финансовых услуг.

- Этот рост обусловлен такими факторами, как растущее распространение смартфонов, увеличивающийся спрос на удобное банковское обслуживание, поддержка регулирующих органов инициатив в области цифрового банкинга и достижения в сфере финансовых решений на основе искусственного интеллекта.

Анализ рынка цифрового банкинга

- Цифровой банкинг охватывает широкий спектр финансовых услуг, использующих технологии для обеспечения бесперебойного, эффективного и безопасного банковского обслуживания. Он включает в себя онлайн-банкинг, мобильный банкинг, цифровые платежи и финансовые услуги на основе искусственного интеллекта.

- Спрос на цифровые банковские услуги в значительной степени обусловлен растущим распространением смартфонов, проникновением интернета и переходом к безналичным расчетам. Растущее внимание к финансовой доступности и поддержка со стороны регулирующих органов инициатив в области цифрового банкинга еще больше ускоряют расширение рынка.

- Северная Америка выделяется как один из доминирующих регионов в сфере цифрового банкинга, чему способствуют хорошо развитая финансовая инфраструктура, широкое внедрение финтех-решений и нормативно-правовая база, поощряющая инновации.

- Например, число пользователей цифрового банкинга в США неуклонно растет. От традиционных банков, внедряющих цифровые технологии, до появления необанков и финтех-стартапов, Северная Америка не только лидирует по внедрению, но и является движущей силой инноваций в глобальной экосистеме цифрового банкинга.

- В глобальном масштабе цифровые банковские платформы входят в число важнейших компонентов современных финансовых услуг , играя ключевую роль в обеспечении эффективности, безопасности и доступности банковских операций. Интеграция искусственного интеллекта, блокчейна и облачных вычислений продолжает преобразовывать банковский опыт.

Обзор отчета и сегментация рынка цифрового банкинга

|

Атрибуты |

Ключевые рыночные тенденции в сфере цифрового банкинга. |

|

Охваченные сегменты |

|

|

Охваченные страны |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных, представляющие добавленную стоимость |

Помимо анализа рыночных сценариев, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают анализ импорта и экспорта, обзор производственных мощностей, анализ производства и потребления, анализ ценовых тенденций, сценарий изменения климата, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья/расходных материалов, критерии выбора поставщиков, PESTLE-анализ, анализ Портера и нормативно-правовую базу. |

Тенденции рынка цифрового банкинга

«Усиление внедрения ИИ, блокчейна и облачных технологий»

- Одной из заметных тенденций на мировом рынке цифрового банкинга является растущее внедрение искусственного интеллекта (ИИ), блокчейна и облачных банковских решений.

- Эти передовые технологии повышают эффективность, безопасность и персонализацию цифровых банковских услуг за счет автоматизации финансовых процессов, улучшения обнаружения мошенничества и обеспечения бесперебойных транзакций в режиме реального времени.

- Например, чат-боты и виртуальные помощники на основе искусственного интеллекта совершают революцию в сфере обслуживания клиентов, предоставляя мгновенную поддержку, предотвращая мошенничество и давая финансовые рекомендации, что снижает необходимость физического посещения банка.

- Интеграция блокчейна повышает прозрачность и безопасность цифровых транзакций, минимизирует риски мошенничества и улучшает обработку трансграничных платежей.

- Облачные банковские решения позволяют финансовым учреждениям эффективно масштабировать свою деятельность, обеспечивая безопасное хранение данных, оптимизацию соблюдения нормативных требований и снижение затрат на инфраструктуру.

- Эта тенденция меняет банковский сектор, способствуя большей доступности финансовых услуг, улучшению качества обслуживания клиентов и росту спроса на безопасные, технологичные банковские решения во всем мире.

Динамика рынка цифрового банкинга

Водитель

«Растущая потребность в связи с цифровой трансформацией в банковской сфере»

- Растущий спрос на удобные, безопасные и эффективные банковские решения в значительной степени способствует быстрому внедрению цифрового банкинга во всем мире.

- По мере того как потребители и предприятия переходят к безналичным расчетам, мобильному банкингу и онлайн-финансовым услугам, потребность в удобных и безопасных цифровых банковских платформах продолжает расти.

- Традиционные банковские модели развиваются: финансовые учреждения инвестируют в автоматизацию на основе искусственного интеллекта, безопасность на основе блокчейна и облачную банковскую инфраструктуру для улучшения качества обслуживания клиентов и повышения операционной эффективности.

- Постоянное развитие финтех-решений еще больше подчеркивает спрос на платежные системы в режиме реального времени, системы обнаружения мошенничества на основе искусственного интеллекта и биометрическую аутентификацию, обеспечивающие более быстрые, безопасные и персонализированные банковские услуги.

- По мере того как все больше частных лиц и предприятий переходят на цифровые банковские подходы, растет спрос на инновационные банковские решения, что способствует расширению рынка и повышению финансовой доступности.

Например,

- Согласно отчету Всемирного банка, опубликованному в марте 2023 года, почти 76% взрослого населения мира имели доступ к цифровому банковскому счету, что отражает растущую тенденцию к цифровой финансовой доступности. Эта тенденция является ключевым фактором развития мирового рынка цифрового банкинга, поскольку финансовые учреждения продолжают расширять свои цифровые предложения.

- В октябре 2022 года в отчете McKinsey & Company было отмечено, что более 90% банковских операций в Северной Америке и Европе осуществляются в цифровом формате, что подчеркивает растущую популярность мобильных банковских приложений, чат-ботов на основе искусственного интеллекта и цифровых платежей среди потребителей.

- В результате растущего спроса на цифровые финансовые услуги, повышения уровня кибербезопасности и внедрения банковских услуг на основе искусственного интеллекта, глобальный рынок цифрового банкинга переживает стремительный рост, меняя будущее финансовой индустрии.

Возможность

«Трансформация банковской сферы с помощью интеграции искусственного интеллекта»

- Цифровые банковские платформы на базе искусственного интеллекта совершают революцию в индустрии финансовых услуг, обеспечивая гиперперсонализированный подход, повышенную безопасность и интеллектуальную автоматизацию банковских операций.

- Алгоритмы искусственного интеллекта способны анализировать огромные массивы финансовых данных в режиме реального времени для выявления мошеннических действий, рекомендации персонализированных финансовых продуктов и автоматизации обслуживания клиентов, тем самым улучшая процесс принятия решений и повышая удовлетворенность клиентов.

- Кроме того, интеграция ИИ помогает в оценке кредитоспособности, анализе рисков и одобрении кредитов, позволяя финансовым учреждениям более эффективно и точно обслуживать население, не имеющее доступа к банковским услугам.

Например,

- Согласно отчету PwC, опубликованному в январе 2025 года, ожидается, что к 2030 году искусственный интеллект внесет вклад в мировую банковскую индустрию более чем в 1 триллион долларов США, главным образом за счет повышения производительности, персонализации банковских услуг и снижения операционных издержек.

- В октябре 2023 года исследование компании Accenture показало, что банки, использующие чат-боты и виртуальных агентов на основе искусственного интеллекта, добились экономии затрат на обслуживание клиентов до 30%, одновременно значительно улучшив вовлеченность и удовлетворенность клиентов.

- Интеграция ИИ в цифровой банкинг не только оптимизирует внутренние процессы, но и приводит к ускорению транзакций, получению прогнозных финансовых данных и снижению количества человеческих ошибок.

Сдержанность/Вызов

«Высокие затраты на инфраструктуру и соблюдение нормативных требований препятствуют проникновению на рынок»

- Высокая стоимость внедрения и обслуживания цифровой банковской инфраструктуры представляет собой серьезную проблему для рынка, особенно для малых и средних финансовых учреждений и в развивающихся странах.

- Создание безопасных и масштабируемых цифровых платформ требует значительных инвестиций в кибербезопасность, облачную инфраструктуру, системы искусственного интеллекта и соблюдение сложных нормативных требований, что может создавать дополнительную нагрузку на финансовые и технические ресурсы.

- Этот ценовой барьер может помешать небольшим банкам и кредитным союзам конкурировать с более крупными, технологически продвинутыми учреждениями или финтех-компаниями, тем самым ограничивая инновации и доступность рынка.

Например,

- Согласно отчету исследовательского института Capgemini, в ноябре 2024 года более 65% малых и средних банков назвали бюджетные ограничения и высокие затраты на внедрение основными препятствиями для развития своих возможностей в сфере цифрового банкинга.

- В сентябре 2023 года исследование компании Deloitte показало, что затраты на соблюдение нормативных требований в сфере цифрового банкинга выросли на 20% по сравнению с предыдущим годом, особенно в регионах с более строгими законами о защите финансовых данных, таких как ЕС и некоторые страны Азиатско-Тихоокеанского региона.

- В результате ограниченный доступ к капиталу и высокие операционные издержки могут привести к задержкам в цифровой трансформации, снижению конкурентоспособности и неравному доступу к современным банковским услугам.

- Для преодоления этой проблемы участники отрасли изучают возможности стратегического партнерства, модульных банковских решений и общих цифровых платформ с целью снижения затрат и расширения доступа к цифровым финансовым услугам.

Обзор рынка цифрового банкинга

Рынок сегментирован по видам услуг, типу развертывания, технологиям и отраслям.

|

Сегментация |

Субсегментация |

|

Услуги |

|

|

По типу развертывания |

|

|

С помощью технологий |

|

|

По отраслям

|

|

Региональный анализ рынка цифрового банкинга

«Северная Америка является доминирующим регионом на рынке цифрового банкинга».

- Северная Америка доминирует на мировом рынке цифрового банкинга, чему способствуют развитая финансовая экосистема, быстрое внедрение передовых финтех-решений и высокая концентрация технически подкованных потребителей.

- США занимают значительную долю рынка благодаря развитому банковскому сектору, широкому распространению цифровых каналов и сильной регуляторной поддержке инноваций в сфере финансовых услуг.

- Присутствие крупных цифровых банков, финтех-стартапов и устоявшихся финансовых институтов, активно инвестирующих в технологии искусственного интеллекта, блокчейна и кибербезопасности, ускорило цифровую трансформацию в регионе.

- Кроме того, хорошо развитая инфраструктура , благоприятные правила открытого банкинга и растущая тенденция к бесконтактным платежам и мобильным банковским платформам способствуют доминированию региона.

- Растущий потребительский спрос на круглосуточный доступ к банковским услугам , бесперебойное цифровое взаимодействие и персонализированные финансовые услуги подталкивает банки к совершенствованию своих цифровых возможностей, что способствует дальнейшему расширению рынка.

«Прогнозируется, что Азиатско-Тихоокеанский регион продемонстрирует самые высокие темпы роста».

- Ожидается, что Азиатско -Тихоокеанский регион продемонстрирует самые высокие темпы роста на рынке цифрового банкинга , чему способствуют быстрая цифровизация, расширение проникновения интернета и растущее использование смартфонов и мобильных финансовых услуг.

- Такие страны, как Китай, Индия и Индонезия, становятся ключевыми рынками благодаря большому количеству населения , не имеющего доступа к банковским услугам, растущим инициативам по обеспечению финансовой доступности и увеличению спроса на удобные и доступные банковские решения.

- Индия , благодаря государственным инициативам, таким как «Цифровая Индия» и UPI (Единый платежный интерфейс) , стала мировым лидером в сфере цифровых транзакций в режиме реального времени. Рост числа финтех-инноваций и партнерских отношений между банками и поставщиками технологий еще больше способствует этому развитию.

- Китай продолжает доминировать благодаря таким технологическим гигантам, как Alibaba и Tencent , чьи цифровые кошельки и финансовые экосистемы произвели революцию в мобильном банкинге и платежах.

- В регионе также наблюдается значительный приток прямых иностранных инвестиций (ПИИ) в финтех-сферу, а также проводятся регуляторные реформы, направленные на поощрение лицензирования цифрового банкинга и инноваций.

- По мере совершенствования цифровой инфраструктуры и роста распространения смартфонов, сектор цифрового банкинга в Азиатско-Тихоокеанском регионе готов к устойчивому и ускоренному росту , открывая огромные возможности как для действующих игроков, так и для новых участников рынка.

Доля рынка цифрового банкинга

Анализ конкурентной среды рынка предоставляет подробную информацию по каждому конкуренту. Включает в себя: обзор компании, финансовые показатели, полученную выручку, рыночный потенциал, инвестиции в исследования и разработки, новые рыночные инициативы, глобальное присутствие, производственные площадки и мощности, производственные возможности, сильные и слабые стороны компании, запуск продукции, ассортимент продукции, доминирование в применении. Приведенные выше данные относятся только к деятельности компаний на рынке.

Крупнейшими лидерами рынка, работающими на данной платформе, являются:

- Appway AG (Швейцария)

- Корпорация Bank of New York Mellon (США)

- CREALOGIX AG (Швейцария)

- ebankIT (Португалия)

- ETRONIKA (Литва)

- Fidor Solutions AG (Германия)

- Finastra (Великобритания)

- Халком (Словения)

- ieDigital (Великобритания)

- Infosys Limited (Индия)

- Intellect Design Arena Ltd (Индия)

- Temenos Headquarters SA (Швейцария)

- NETinfo Plc (Кипр)

- NF Innova (Сербия)

- Oracle (США)

- SAP (Германия)

- Sopra Steria (Франция)

- Tata Consultancy Services Limited (Индия)

- Technisys (Аргентина / теперь часть SoFi, США)

- Worldline (Франция)

Последние тенденции на мировом рынке цифрового банкинга

- В декабре 2022 года Finastra заключила партнерство с Veem, глобальной онлайн-платформой для платежей, с целью расширения возможностей финансовых учреждений. Это сотрудничество позволило банкам и другим организациям модернизировать свои платежные системы и предоставить клиентам передовые цифровые решения для управления дебиторской и кредиторской задолженностью, что повысило эффективность работы.

- В ноябре 2022 года Finastra заключила партнерское соглашение с Modefin, платформой цифрового банкинга, для предоставления инновационных финтех-решений, разработанных специально для банков на рынках Африки и Индии, с целью ускорения цифровой трансформации и расширения доступа к финансовым услугам в этих быстрорастущих регионах.

- В апреле 2022 года компания Fiserv, Inc. приобрела Finxact, чтобы укрепить свои цифровые возможности, что позволило финансовым учреждениям предлагать инновационные и дифференцированные цифровые банковские услуги, улучшающие качество обслуживания клиентов и поддерживающие гибкую разработку продуктов.

- В июле 2021 года компания Temenos заключила партнерское соглашение с UBL для разработки и внедрения цифрового банковского решения нового поколения. Целью сотрудничества было ускорение цифровой трансформации UBL по всем каналам, продуктам и сегментам клиентов, поддержка как внутренних операций, так и международной экспансии.

- В апреле 2021 года компания NCR в сотрудничестве с Google Cloud расширила доступность своего портфеля программного обеспечения для цифрового банкинга в облаке. Это включало в себя канальные сервисы NCR для розничного банковского обслуживания и платформу обработки платежей, что повысило масштабируемость, производительность и доступность для финансовых учреждений.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Содержание

1 ВВЕДЕНИЕ

1.1 ЦЕЛИ ИССЛЕДОВАНИЯ

1.2 ОПРЕДЕЛЕНИЕ РЫНКА

1.3 ОБЗОР МИРОВОГО РЫНКА ЦИФРОВОГО БАНКОВСКОГО ОБСЛУЖИВАНИЯ

1.4 ВАЛЮТА И ЦЕНЫ

1.5 ОГРАНИЧЕНИЕ

1.6 Охваченные рынки

2. СЕГМЕНТАЦИЯ РЫНКА

2.1 ОСНОВНЫЕ ВЫВОДЫ

2.2 ВЫХОД НА МИРОВОЙ РЫНОК ЦИФРОВОГО БАНКОВСКОГО ОБСЛУЖИВАНИЯ

2.2.1 СЕТКА ПОЗИЦИОНИРОВАНИЯ ПОСТАВЩИКОВ

2.2.2 Кривая жизненного цикла технологий

2.2.3 РУКОВОДСТВО ПО РЫНКУ

2.2.4 СЕТКА ПОЗИЦИОНИРОВАНИЯ КОМПАНИИ

2.2.5 МНОГОВАРИАНТНОЕ МОДЕЛИРОВАНИЕ

2.2.6 СТАНДАРТЫ ИЗМЕРЕНИЯ

2.2.7 АНАЛИЗ СВЕРХУ И ВНИЗ

2.2.8 АНАЛИЗ ДОЛИ ПОСТАВЩИКОВ

2.2.9 ТОЧКИ ДАННЫХ ИЗ КЛЮЧЕВЫХ ПЕРВИЧНЫХ ИНТЕРВЬЮ

2.2.10 ТОЧКИ ДАННЫХ ИЗ КЛЮЧЕВЫХ ВТОРИЧНЫХ БАЗ ДАННЫХ

2.3 МИРОВОЙ РЫНОК ЦИФРОВОГО БАНКОВСКОГО ДЕЛА: КРАТКИЙ ОБЗОР ИССЛЕДОВАНИЯ

2.4 ПРЕДПОЛОЖЕНИЯ

3 ОБЗОР РЫНКА

3.1 ВОДИТЕЛИ

3.2 ОГРАНИЧЕНИЯ

3.3 ВОЗМОЖНОСТИ

3.4 ПРОБЛЕМЫ

4. КРАТКОЕ ИЗЛОЖЕНИЕ

5 ПРЕМИАЛЬНЫХ АНАЛИТИЧЕСКИХ СВЕДЕНИЙ

5.1 АНАЛИЗ ОТРАСЛИ И ПЕРСПЕКТИВЫ РАЗВИТИЯ

5.2 КАРТИРОВАНИЕ ПОЗИЦИЙ ПРОНИКНЕНИЯ И РОСТА

5.3 КЛЮЧЕВЫЕ ЦЕНООБРАЗОВАТЕЛЬНЫЕ СТРАТЕГИИ КОНКУРЕНТОВ

5.4 АНАЛИЗ ТЕХНОЛОГИЙ

5.4.1 КЛЮЧЕВЫЕ ТЕХНОЛОГИИ

5.4.2 ДОПОЛНИТЕЛЬНЫЕ ТЕХНОЛОГИИ

5.4.3 СОСЕДНИЕ ТЕХНОЛОГИИ

РИСУНОК 1 ТЕХНОЛОГИЧЕСКАЯ МАТРИЦА

Предлагаемые компанией товары/услуги

5.5 КОНКУРЕНТНЫЙ АНАЛИЗ КОМПАНИИ

5.5.1 СТРАТЕГИЧЕСКОЕ РАЗВИТИЕ

5.5.2 ПРОЦЕСС ВНЕДРЕНИЯ ТЕХНОЛОГИЙ

5.5.2.1. ПРОБЛЕМЫ

5.5.2.2. ВНУТРЕННЯЯ РЕАЛИЗАЦИЯ/РЕАЛИЗАЦИЯ С ПОМОЩЬЮ СТОРОННЕГО ОРГАНИЗАТОРА

5.5.3 РАСХОДЫ КОМПАНИИ НА ТЕХНОЛОГИИ

5.5.4 КЛИЕНТСКАЯ БАЗА

5.5.5 ПОЗИЦИОНИРОВАНИЕ СЛУЖЕБНЫХ УСЛУГ

5.5.6 ОТЗЫВЫ/РЕЙТИНГ КЛИЕНТОВ (B2B ИЛИ B2C)

5.5.7 ОБЛАСТЬ ПРИМЕНЕНИЯ

5.5.8 МАТРИЦА СЕРВИСНОЙ ПЛАТФОРМЫ

РИСУНОК 2. СРАВНИТЕЛЬНЫЙ АНАЛИЗ КОМПАНИЙ

Компания Parameters A

Доля рынка

Рост (%)

Целевая аудитория

Структура ценообразования

Рыночные стратегии

Отзывы клиентов

Позиционирование сервиса

Отзывы/рейтинг клиентов

Стратегическое развитие

Приобретения и их стоимость (млн долларов США)

Охват приложения

РИСУНОК 3 МАТРИЦА ПЛАТФОРМЫ СЕРВИСОВ КОМПАНИИ

5.6 ДЕТАЛИ ФИНАНСИРОВАНИЯ — ДАННЫЕ ИНВЕСТОРА, ПРИЧИНА ИНВЕСТИЦИЙ ОТ ИНВЕСТОРА

5.7 ПРИМЕРЫ ИСПОЛЬЗОВАНИЯ И ИХ АНАЛИЗ

Рисунок 4. Анализ конкретного случая.

Предлагаемые компанией товары/услуги

6. МИРОВОЙ РЫНОК ЦИФРОВОГО БАНКОВСКОГО ОБСЛУЖИВАНИЯ ПО ТИПАМ БАНКОВСКИХ УСЛУГ

6.1 ОБЗОР

6.2 РОЗНИЧНОЕ БАНКОВСКОЕ ОБСЛУЖИВАНИЕ

6.2.1 С ПОМОЩЬЮ ТЕХНОЛОГИЙ

6.2.1.1. ИНТЕРНЕТ ВЕЩЕЙ

6.2.1.2. ЧАТ-БОТЫ

6.2.1.3. МАШИННОЕ ОБУЧЕНИЕ

6.2.1.4. БОЛЬШИЕ ДАННЫЕ И ПРОДВИНУТАЯ АНАЛИТИКА

6.2.1.5. АВТОМАТИЗАЦИЯ РОБОТОТЕХНОЛОГИЧЕСКИХ ПРОЦЕССОВ (RPA)

6.2.1.6. ДРУГИЕ

6.3 КОРПОРАТИВНОЕ БАНКОВСКОЕ ОБСЛУЖИВАНИЕ

6.3.1 С ПОМОЩЬЮ ТЕХНОЛОГИЙ

6.3.1.1. ИНТЕРНЕТ ВЕЩЕЙ

6.3.1.2. ЧАТ-БОТЫ

6.3.1.3. МАШИННОЕ ОБУЧЕНИЕ

6.3.1.4. БОЛЬШИЕ ДАННЫЕ И ПРОДВИНУТАЯ АНАЛИТИКА

6.3.1.5. АВТОМАТИЗАЦИЯ РОБОТОТЕХНОЛОГИЧЕСКИХ ПРОЦЕССОВ (RPA)

6.3.1.6. ДРУГИЕ

6.4 ИНВЕСТИЦИОННЫЙ БАНКИНГ

6.4.1 С ПОМОЩЬЮ ТЕХНОЛОГИЙ

6.4.1.1. ИНТЕРНЕТ ВЕЩЕЙ

6.4.1.2. ЧАТ-БОТЫ

6.4.1.3. МАШИННОЕ ОБУЧЕНИЕ

6.4.1.4. БОЛЬШИЕ ДАННЫЕ И ПРОДВИНУТАЯ АНАЛИТИКА

6.4.1.5. АВТОМАТИЗАЦИЯ РОБОТОТЕХНОЛОГИЧЕСКИХ ПРОЦЕССОВ (RPA)

6.4.1.6. ДРУГИЕ

7. МИРОВОЙ РЫНОК ЦИФРОВОГО БАНКОВСКОГО ОБСЛУЖИВАНИЯ ПО ТИПАМ УСЛУГ

7.1 ОБЗОР

7.2 ТРАНЗАКЦИОННЫЕ

7.2.1 ВНЕСЕНИЕ И СНЯТИЕ НАЛИЧНЫХ

7.2.2 КРЕДИТЫ

7.2.3 ПЕРЕВОД СРЕДСТВ

7.2.4 Услуги автоматического списания/автоматического кредитования

7.3 НЕТРАНЗАКЦИОННЫЕ

7.3.1 ИНФОРМАЦИОННАЯ БЕЗОПАСНОСТЬ

7.3.2 ФИНАНСОВОЕ ПЛАНИРОВАНИЕ

7.3.3 УПРАВЛЕНИЕ РИСКАМИ

7.3.4 КОНСУЛЬТАЦИИ ПО АКЦИЯМ

8. МИРОВОЙ РЫНОК ЦИФРОВОГО БАНКОВСКОГО ОБСЛУЖИВАНИЯ, ПРЕДЛАГАЯ

8.1 ОБЗОР

8.2 РЕШЕНИЯ

8.2.1 МОНИТОРИНГ ПЛАТЕЖЕЙ/ТРАНЗАКЦИЙ

8.2.2 УПРАВЛЕНИЕ КЛИЕНТАМИ И ОМНИКАНАЛЬНЫМИ ПРОДАЖАМИ

8.2.3 УПРАВЛЕНИЕ РИСКАМИ

8.2.4 БОРЬБА С ОТМЫВАНИЕМ ДЕНЕГ И ВЫЯВЛЕНИЕМ МОШЕННИЧЕСТВА

8.2.5 УСЛУГИ ПО ОБРАБОТКЕ

8.2.6 ДРУГИЕ

8.3 УСЛУГИ

8.3.1 БИЗНЕС-ПРОЦЕСС-КАК-УСЛУГА (BPAAS)

8.3.2 ПРОГРАММНОЕ ОБЕСПЕЧЕНИЕ КАК УСЛУГА (SAAS)

8.3.3 ПЛАТФОРМА КАК СЕРВИС (PAAS)

8.3.4 ИНФРАСТРУКТУРА КАК УСЛУГА (ИАУС)

9. Глобальный рынок цифрового банкинга по моделям внедрения.

9.1 ОБЗОР

9.2 ОБЛАКО

9.2.1 ГИБРИД

9.2.2 ОБЩЕСТВЕННЫЙ

9.2.3 ЧАСТНЫЙ

9.3 ЛОКАЛЬНАЯ ВЕРСИЯ

10. МИРОВОЙ РЫНОК ЦИФРОВОГО БАНКОВСКОГО ОБСЛУЖИВАНИЯ ПО ВИДАМ БАНКОВСКИХ УСЛУГ

10.1 ОБЗОР

10.2 WINDOWS

10.3 LINUX

10.4 MAC

10.5 МОБИЛЬНЫЙ

10.5.1 ANDROID

10.5.2 IPHONE & IPAD

11. Глобальный рынок цифрового банкинга по операционной модели.

11.1 ОБЗОР

11.2 ОНЛАЙН-БАНКИНГ

11.3 МОБИЛЬНЫЙ БАНКИНГ

12. МИРОВОЙ РЫНОК ЦИФРОВОГО БАНКОВСКОГО ОБСЛУЖИВАНИЯ ПО КОНЕЧНЫМ ПОТРЕБИТЕЛЯМ

12.1 ОБЗОР

12.2 ИНДИВИДУАЛЬНЫЕ

12.2.1 ПУТЕМ ПРЕДЛОЖЕНИЯ

12.2.1.1. РЕШЕНИЕ

12.2.1.1.1. МОНИТОРИНГ ПЛАТЕЖЕЙ/ТРАНЗАКЦИЙ

12.2.1.1.2. УПРАВЛЕНИЕ КЛИЕНТАМИ И ОМНИКАНАЛЬНЫМИ ПРОЦЕССАМИ

12.2.1.1.3. УПРАВЛЕНИЕ РИСКАМИ

12.2.1.1.4. БОРЬБА С ОТМЫВАНИЕМ ДЕНЕГ И ВЫЯВЛЕНИЕМ МОШЕННИЧЕСТВА

12.2.1.1.5. УСЛУГИ ПО ОБРАБОТКЕ

12.2.1.1.6. ДРУГИЕ

12.2.1.2. УСЛУГИ

12.2.1.2.1. Бизнес-процесс как услуга (BPAAS)

12.2.1.2.2. Программное обеспечение как услуга (SAAS)

12.2.1.2.3. ПЛАТФОРМА КАК СЕРВИС (PAAS)

12.2.1.2.4. ИНФРАСТРУКТУРА КАК УСЛУГА (ИАУС)

12.3 КОРПОРАЦИИ

12.3.1 ПУТЕМ ПРЕДЛОЖЕНИЯ

12.3.1.1. РЕШЕНИЕ

12.3.1.1.1. МОНИТОРИНГ ПЛАТЕЖЕЙ/ТРАНЗАКЦИЙ

12.3.1.1.2. УПРАВЛЕНИЕ КЛИЕНТАМИ И ОМНИКАНАЛЬНЫМИ ПРОДАЖАМИ

12.3.1.1.3. УПРАВЛЕНИЕ РИСКАМИ

12.3.1.1.4. БОРЬБА С ОТМЫВАНИЕМ ДЕНЕГ И ВЫЯВЛЕНИЕМ МОШЕННИЧЕСТВА

12.3.1.1.5. УСЛУГИ ПО ОБРАБОТКЕ

12.3.1.1.6. ДРУГИЕ

12.3.1.2. УСЛУГИ

12.3.1.2.1. Бизнес-процесс как услуга (BPAAS)

12.3.1.2.2. Программное обеспечение как услуга (SAAS)

12.3.1.2.3. ПЛАТФОРМА КАК СЕРВИС (PAAS)

12.3.1.2.4. ИНФРАСТРУКТУРА КАК УСЛУГА (ИАУС)

12.3.2 ПО ПРАВУ СОБСТВЕННОСТИ

12.3.2.1. ОБЩЕСТВЕННЫЙ

12.3.2.2. ЧАСТНЫЙ

12.4 ИНВЕСТИЦИОННЫЕ УЧРЕЖДЕНИЯ

12.4.1 ПУТЕМ ПРЕДЛОЖЕНИЯ

12.4.1.1. РЕШЕНИЕ

12.4.1.1.1. МОНИТОРИНГ ПЛАТЕЖЕЙ/ТРАНЗАКЦИЙ

12.4.1.1.2. УПРАВЛЕНИЕ КЛИЕНТАМИ И ОМНИКАНАЛЬНЫМИ ПРОДАЖАМИ

12.4.1.1.3. УПРАВЛЕНИЕ РИСКАМИ

12.4.1.1.4. БОРЬБА С ОТМЫВАНИЕМ ДЕНЕГ И ВЫЯВЛЕНИЕМ МОШЕННИЧЕСТВА

12.4.1.1.5. УСЛУГИ ПО ОБРАБОТКЕ

12.4.1.1.6. ДРУГИЕ

12.4.1.2. УСЛУГИ

12.4.1.2.1. Бизнес-процесс как услуга (BPAAS)

12.4.1.2.2. Программное обеспечение как услуга (SAAS)

12.4.1.2.3. ПЛАТФОРМА КАК СЕРВИС (PAAS)

12.4.1.2.4. ИНФРАСТРУКТУРА КАК УСЛУГА (ИАУС)

12.5 ПРАВИТЕЛЬСТВО

12.5.1 ПУТЕМ ПРЕДЛОЖЕНИЯ

12.5.1.1. РЕШЕНИЕ

12.5.1.1.1. МОНИТОРИНГ ПЛАТЕЖЕЙ/ТРАНЗАКЦИЙ

12.5.1.1.2. УПРАВЛЕНИЕ КЛИЕНТАМИ И ОМНИКАНАЛЬНЫМИ ПРОДАЖАМИ

12.5.1.1.3. УПРАВЛЕНИЕ РИСКАМИ

12.5.1.1.4. БОРЬБА С ОТМЫВАНИЕМ ДЕНЕГ И ВЫЯВЛЕНИЕМ МОШЕННИЧЕСТВА

12.5.1.1.5. УСЛУГИ ПО ОБРАБОТКЕ

12.5.1.1.6. ДРУГИЕ

12.5.1.2. УСЛУГИ

12.5.1.2.1. Бизнес-процесс как услуга (BPAAS)

12.5.1.2.2. Программное обеспечение как услуга (SAAS)

12.5.1.2.3. ПЛАТФОРМА КАК СЕРВИС (PAAS)

12.5.1.2.4. ИНФРАСТРУКТУРА КАК УСЛУГА (ИАУС)

13. МИРОВОЙ РЫНОК ЦИФРОВОГО БАНКОВСКОГО ОБСЛУЖИВАНИЯ ПО РЕГИОНАМ

13.1 ГЛОБАЛЬНЫЙ РЫНОК ЦИФРОВОГО БАНКОВСКОГО ОБСЛУЖИВАНИЯ (ВСЯ СЕГМЕНТАЦИЯ, ПРЕДСТАВЛЕННАЯ ВЫШЕ, ОТНОСИТСЯ К СТРАНАМ В ЭТОЙ ГЛАВЕ)

13.2 СЕВЕРНАЯ АМЕРИКА

13.2.1 США

13.2.2 КАНАДА

13.2.3 МЕКСИКА

13.3 ЕВРОПА

13.3.1 ГЕРМАНИЯ

13.3.2 ФРАНЦИЯ

13.3.3 Великобритания

13.3.4 ИТАЛИЯ

13.3.5 ИСПАНИЯ

13.3.6 РОССИЯ

13.3.7 ИНДЕЙКА

13.3.8 БЕЛЬГИЯ

13.3.9 НИДЕРЛАНДЫ

13.3.10 ШВЕЙЦАРИЯ

13.3.11 ОСТАЛЬНАЯ ЕВРОПА

13.4 АЗИАТСКО-ТИХООКЕАНСКИЙ РЕГИОН

13.4.1 ЯПОНИЯ

13.4.2 КИТАЙ

13.4.3 ЮЖНАЯ КОРЕЯ

13.4.4 ИНДИЯ

13.4.5 АВСТРАЛИЯ

13.4.6 СИНГАПУР

13.4.7 ТАИЛАНД

13.4.8 МАЛАЙЗИЯ

13.4.9 ИНДОНЕЗИЯ

13.4.10 ФИЛИППИНЫ

13.4.11 ОСТАЛЬНАЯ ЧАСТЬ АЗИАТСКО-ТИХООКЕАНСКОГО РЕГИОНА

13.5 ЮЖНАЯ АМЕРИКА

13.5.1 БРАЗИЛИЯ

13.5.2 АРГЕНТИНА

13.5.3 ОСТАЛЬНАЯ ЧАСТЬ ЮЖНОЙ АМЕРИКИ

13.6 БЛИЖНИЙ ВОСТОК И АФРИКА

13.6.1 ЮЖНАЯ АФРИКА

13.6.2 ЕГИПЕТ

13.6.3 САУДОВСКАЯ АРАБИЯ

13.6.4 ОАЭ

13.6.5 ИЗРАИЛЬ

13.6.6 ОСТАЛЬНАЯ ЧАСТЬ БЛИЖНЕГО ВОСТОКА И АФРИКИ

14. МИРОВОЙ РЫНОК ЦИФРОВОГО БАНКОВСКОГО ОБСЛУЖИВАНИЯ: КОМПАНИЯ.

14.1 АНАЛИЗ АКЦИЙ КОМПАНИИ: ГЛОБАЛЬНЫЙ

14.2 АНАЛИЗ АКЦИЙ КОМПАНИИ: СЕВЕРНАЯ АМЕРИКА

14.3 АНАЛИЗ АКЦИЙ КОМПАНИИ: ЕВРОПА

14.4 АНАЛИЗ АКЦИЙ КОМПАНИИ: АЗИАТСКО-ТИХООКЕАНСКИЙ РЕГИОН

14.5 СЛИЯНИЯ И ПОГЛОЩЕНИЯ

14.6 РАЗРАБОТКА И УТВЕРЖДЕНИЕ НОВЫХ ПРОДУКТОВ

14.7 РАСШИРЕНИЯ

14.8 ИЗМЕНЕНИЯ В РЕГУЛЯТОРНОМ ПОРЯДКЕ

14.9 ПАРТНЕРСТВО И ДРУГИЕ СТРАТЕГИЧЕСКИЕ РАЗВИТИЯ

15. Глобальный рынок цифрового банкинга: SWOT-анализ и анализ DBMR.

16. МИРОВОЙ РЫНОК ЦИФРОВОГО БАНКОВСКОГО ОБСЛУЖИВАНИЯ, ПРОФИЛЬ КОМПАНИИ

16.1 INTELLECT DESIGN ARENA LIMITED

16.1.1 КРАТКАЯ ИНФОРМАЦИЯ О КОМПАНИИ

16.1.2 АНАЛИЗ ДОХОДОВ

16.1.3 ПОРТФОЛИО ПРОДУКЦИИ

16.1.4 НОВЕЙШИЕ СОБЫТИЯ

16.2 Корпорация Oracle

16.2.1 КРАТКАЯ ИНФОРМАЦИЯ О КОМПАНИИ

16.2.2 АНАЛИЗ ДОХОДОВ

16.2.3 ПОРТФОЛИО ПРОДУКЦИИ

16.2.4 НОВЕЙШИЕ СОБЫТИЯ

16.3 SAP SE

16.3.1 КРАТКАЯ ИНФОРМАЦИЯ О КОМПАНИИ

16.3.2 АНАЛИЗ ДОХОДОВ

16.3.3 ПОРТФОЛИО ПРОДУКЦИИ

16.3.4 НОВЕЙШИЕ СОБЫТИЯ

16.4 TEMENOS AG

16.4.1 КРАТКАЯ ИНФОРМАЦИЯ О КОМПАНИИ

16.4.2 АНАЛИЗ ДОХОДОВ

16.4.3 ПОРТФОЛИО ПРОДУКЦИИ

16.4.4 НОВЕЙШИЕ СОБЫТИЯ

16.5 КОНСУЛЬТАЦИОННЫЕ УСЛУГИ TATA

16.5.1 КРАТКАЯ ИНФОРМАЦИЯ О КОМПАНИИ

16.5.2 АНАЛИЗ ДОХОДОВ

16.5.3 ПОРТФОЛИО ПРОДУКЦИИ

16.5.4 НОВЕЙШИЕ СОБЫТИЯ

16.6 FIDOR SOLUTIONS AG

16.6.1 КРАТКАЯ ИНФОРМАЦИЯ О КОМПАНИИ

16.6.2 АНАЛИЗ ДОХОДОВ

16.6.3 ПОРТФОЛИО ПРОДУКЦИИ

16.6.4 НОВЕЙШИЕ СОБЫТИЯ

16.7 Банковское программное обеспечение Sopra

16.7.1 КРАТКАЯ ИНФОРМАЦИЯ О КОМПАНИИ

16.7.2 АНАЛИЗ ДОХОДОВ

16.7.3 ПОРТФОЛИО ПРОДУКЦИИ

16.7.4 НОВЕЙШИЕ СОБЫТИЯ

16.8 TECHNISYS SA

16.8.1 КРАТКАЯ ИНФОРМАЦИЯ О КОМПАНИИ

16.8.2 АНАЛИЗ ДОХОДОВ

16.8.3 ПОРТФОЛИО ПРОДУКЦИИ

16.8.4 НОВЕЙШИЕ СОБЫТИЯ

16.9 САБ

16.9.1 КРАТКАЯ ИНФОРМАЦИЯ О КОМПАНИИ

16.9.2 АНАЛИЗ ДОХОДОВ

16.9.3 ПОРТФОЛИО ПРОДУКЦИИ

16.9.4 НОВЕЙШИЕ СОБЫТИЯ

16.1 ETRONIKA

16.10.1 КРАТКАЯ ИНФОРМАЦИЯ О КОМПАНИИ

16.10.2 АНАЛИЗ ДОХОДОВ

16.10.3 ПОРТФОЛИО ПРОДУКЦИИ

16.10.4 НОВЕЙШИЕ СОБЫТИЯ

16.11 APPWAY AG

16.11.1 КРАТКАЯ ИНФОРМАЦИЯ О КОМПАНИИ

16.11.2 АНАЛИЗ ДОХОДОВ

16.11.3 ПОРТФОЛИО ПРОДУКЦИИ

16.11.4 НОВЕЙШИЕ СОБЫТИЯ

16.12 Корпорация Меллон

16.12.1 КРАТКАЯ ИНФОРМАЦИЯ О КОМПАНИИ

16.12.2 АНАЛИЗ ДОХОДОВ

16.12.3 ПОРТФОЛИО ПРОДУКЦИИ

16.12.4 НОВЕЙШИЕ СОБЫТИЯ

16.13 EBANK IT

16.13.1 КРАТКАЯ ИНФОРМАЦИЯ О КОМПАНИИ

16.13.2 АНАЛИЗ ДОХОДОВ

16.13.3 ПОРТФОЛИО ПРОДУКЦИИ

16.13.4 НОВЕЙШИЕ СОБЫТИЯ

16.14 CREALOGIX AG

16.14.1 КРАТКАЯ ИНФОРМАЦИЯ О КОМПАНИИ

16.14.2 АНАЛИЗ ДОХОДОВ

16.14.3 ПОРТФОЛИО ПРОДУКЦИИ

16.14.4 НОВЕЙШИЕ СОБЫТИЯ

16.15 ФИНАСТРА

16.15.1 КРАТКАЯ ИНФОРМАЦИЯ О КОМПАНИИ

16.15.2 АНАЛИЗ ДОХОДОВ

16.15.3 ПОРТФОЛИО ПРОДУКЦИИ

16.15.4 НОВЕЙШИЕ СОБЫТИЯ

16.16 IEDIGITAL

16.16.1 КРАТКАЯ ИНФОРМАЦИЯ О КОМПАНИИ

16.16.2 АНАЛИЗ ДОХОДОВ

16.16.3 ПОРТФОЛИО ПРОДУКЦИИ

16.16.4 НОВЕЙШИЕ СОБЫТИЯ

16.17 NF INNOVA

16.17.1 КРАТКАЯ ИНФОРМАЦИЯ О КОМПАНИИ

16.17.2 АНАЛИЗ ДОХОДОВ

16.17.3 ПОРТФОЛИО ПРОДУКЦИИ

16.17.4 НОВЕЙШИЕ СОБЫТИЯ

16.18 Корпорация NCR

16.18.1 КРАТКАЯ ИНФОРМАЦИЯ О КОМПАНИИ

16.18.2 АНАЛИЗ ДОХОДОВ

16.18.3 ПОРТФОЛИО ПРОДУКЦИИ

16.18.4 НОВЕЙШИЕ СОБЫТИЯ

16.19 NCINO

16.19.1 КРАТКАЯ ИНФОРМАЦИЯ О КОМПАНИИ

16.19.2 АНАЛИЗ ДОХОДОВ

16.19.3 ПОРТФОЛИО ПРОДУКЦИИ

16.19.4 НОВЕЙШИЕ СОБЫТИЯ

16.2 MULESOFT

16.20.1 КРАТКАЯ ИНФОРМАЦИЯ О КОМПАНИИ

16.20.2 АНАЛИЗ ДОХОДОВ

16.20.3 ПОРТФОЛИО ПРОДУКЦИИ

16.20.4 НОВЕЙШИЕ СОБЫТИЯ

16.21 АЛКАМИ

16.21.1 КРАТКАЯ ИНФОРМАЦИЯ О КОМПАНИИ

16.21.2 АНАЛИЗ ДОХОДОВ

16.21.3 ПОРТФОЛИО ПРОДУКЦИИ

16.21.4 НОВЕЙШИЕ СОБЫТИЯ

16.22 D3 БАНКОВСКИЕ ТЕХНОЛОГИИ

16.22.1 КРАТКАЯ ИНФОРМАЦИЯ О КОМПАНИИ

16.22.2 АНАЛИЗ ДОХОДОВ

16.22.3 ПОРТФОЛИО ПРОДУКЦИИ

16.22.4 НОВЕЙШИЕ СОБЫТИЯ

16.23 COR FINANCIAL SOLUTION LTD

16.23.1 КРАТКАЯ ИНФОРМАЦИЯ О КОМПАНИИ

16.23.2 АНАЛИЗ ДОХОДОВ

16.23.3 ПОРТФОЛИО ПРОДУКЦИИ

16.23.4 НОВЕЙШИЕ СОБЫТИЯ

16.24 Корпорация VSOFT

16.24.1 КРАТКАЯ ИНФОРМАЦИЯ О КОМПАНИИ

16.24.2 АНАЛИЗ ДОХОДОВ

16.24.3 ПОРТФОЛИО ПРОДУКЦИИ

16.24.4 НОВЕЙШИЕ СОБЫТИЯ

ПРИМЕЧАНИЕ: ПРЕДСТАВЛЕННЫЙ СПИСОК КОМПАНИЙ НЕ ЯВЛЯЕТСЯ ИСЧЕРПЫВАЮЩИМ И СОСТАВЛЕН ПО ТРЕБОВАНИЯМ НАШЕГО ПРЕДЫДУЩЕГО КЛИЕНТА. В НАШИХ ИССЛЕДОВАНИЯХ МЫ РАССМАТРИВАЕМ БОЛЕЕ 100 КОМПАНИЙ, ПОЭТОМУ СПИСОК МОЖЕТ БЫТЬ ИЗМЕНЕН ИЛИ ЗАМЕНЕН ПО ЗАПРОСУ.

17 ЗАКЛЮЧЕНИЕ

18 АНКЕТА

19 СОПУТСТВУЮЩИХ ОТЧЕТОВ

20 О КОМПАНИИ DATA BRIDGE MARKET RESEARCH

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.