Global Edge Data Center Market

Размер рынка в млрд долларов США

CAGR :

%

USD

42.50 Billion

USD

131.82 Billion

2025

2033

USD

42.50 Billion

USD

131.82 Billion

2025

2033

| 2026 –2033 | |

| USD 42.50 Billion | |

| USD 131.82 Billion | |

| % | |

|

Global Edge Data Center Market, By Component (Solution and Services), Facility Size (Large Facility and Small and Medium-Size Facility), End Use (IT and Telecom, BFSI, Healthcare and Lifesciences, Manufacturing & Automotive, Government, Gaming and Entertainment, Retail and E-commerce, and Others) - Industry Trends and Forecast to 2033

Каков размер и обзор рынка Edge Data Center

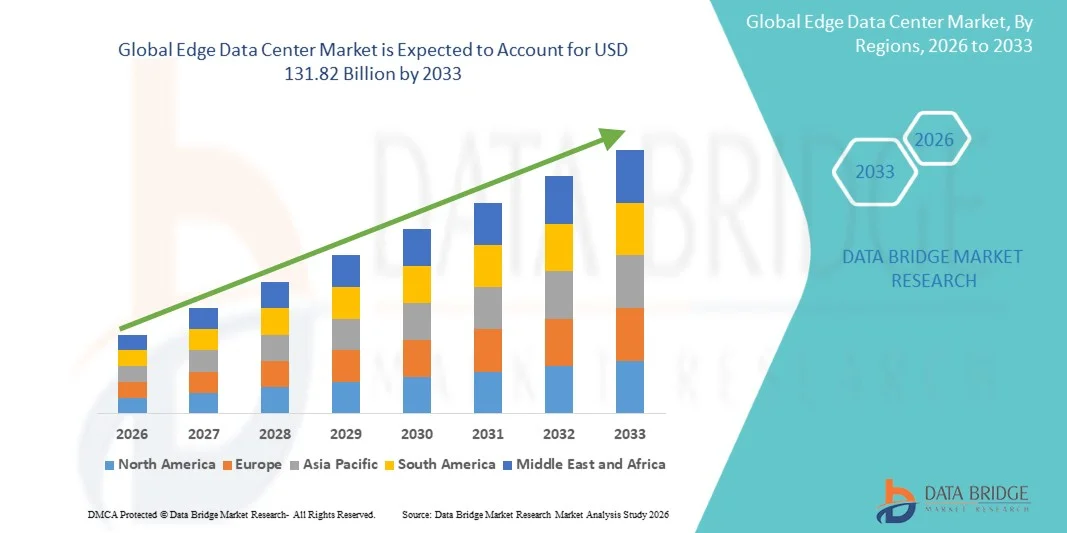

Согласно анализу Data Bridge Market Research Market, рынок Edge Data Center оценивался в соответствии с42,5 млрд долларов в 2025 годуи, по прогнозам, достигнет$131,82 млрд к 2033 годуРастущий в aCAGR 15,20% с 2026 по 2033 годРынок испытывает постоянный рост, обусловленный растущим развертыванием сетей 5G, растущим внедрением приложений с поддержкой IoT и AI и растущим спросом на обработку данных в режиме реального времени с низкой задержкой в различных отраслях. Расширение инвестиций в распределенную вычислительную инфраструктуру и растущее внедрение облачных архитектур еще больше способствуют расширению рынка в развитых и развивающихся странах.

Растущий глобальный акцент на цифровую трансформацию и децентрализованную обработку данных в сочетании с растущим спросом на высокоскоростное подключение и локализованные вычислительные возможности вынуждает предприятия развертывать передовую инфраструктуру центров обработки данных ближе к конечным пользователям и устройствам.Вычисление краяРешения все чаще используются для поддержки автономных систем, интеллектуального производства, облачных игр, телемедицины и аналитических приложений в реальном времени, одновременно повышая операционную эффективность и уменьшая перегруженность сети. Постоянные достижения в области модульных краевых установок, энергоэффективных систем охлаждения и оптимизированной инфраструктуры ИИ еще больше ускоряют рост рынка во всем мире.

Размер рынка и прогноз

- Глобальная рыночная стоимость (2025):42,5 млрд долларов

- Ожидаемая рыночная стоимость (2033):131,82 млрд долларов

- Прогноз CAGR (2026–2033):15.20%

- Ведущий регион в 2025 году:Северная Америка

- Самый быстрорастущий регион:Азиатско-Тихоокеанский регион

Ключевые тенденции рынка и перспективы

- Северная Америка доминировала на рынке центров обработки данных Edge с самой большой долей дохода в 36% в 2025 году, чему способствовало сильное внедрение пограничной вычислительной инфраструктуры, быстрое развертывание сетей 5G и растущий спрос на обработку данных с низкой задержкой на предприятиях.

- Сегмент решений возглавил рынок с долей 87,5% в 2025 году, что обусловлено увеличением развертывания инфраструктуры граничных вычислений, модульных систем центров обработки данных, краевых серверов и интеллектуальных технологий охлаждения в распределенных корпоративных средах.

- Азиатско-Тихоокеанский регион, как ожидается, будет самым быстрорастущим регионом с CAGR 17,8% с 2026 по 2033 год, чему способствуют быстрая урбанизация, расширение проникновения интернета и растущее внедрение цифровых услуг в странах с развивающейся экономикой.

- Услуги являются наиболее быстро растущим типом компонентов, прогнозируемым для регистрации CAGR в 16% с 2026 по 2033 год, поддерживаемым растущим спросом на управляемые услуги, консалтинг, развертывание и поддержку технического обслуживания для распределенных граничных сред.

- Сегмент крупных объектов доминировал в категории размеров объектов с долей выручки 61% в 2025 году, во главе с сильными инвестициями от гипермасштабных облачных провайдеров, операторов связи и крупных предприятий, развертывающих высокопроизводительную пограничную инфраструктуру.

- На долю IT и Telecom пришлось 34% рынка в 2025 году, чему способствовало быстрое развертывание сетей 5G, увеличение интернет-трафика и растущий спрос на вычислительную инфраструктуру со сверхнизкой задержкой.

- Сегмент малых и средних предприятий является самой быстрорастущей категорией с CAGR 14% с 2026 по 2033 год, что обусловлено растущим внедрением локализованной пограничной инфраструктуры среди малых предприятий, розничных операторов, медицинских учреждений и удаленных промышленных объектов.

Область охвата и сегментация рынка центров обработки данных Edge

|

Атрибуты |

Edge Data Center Key Market Insights |

|

Сегменты покрыты |

|

|

Страны, охваченные |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

В дополнение к рыночным идеям, таким как рыночная стоимость, темпы роста, сегменты рынка, географический охват, игроки рынка и рыночный сценарий, отчет о рынке, курируемый командой Data Bridge Market Research, включает углубленный экспертный анализ, анализ импорта / экспорта, анализ цен, анализ потребления продукции и анализ пестле. |

Каковы основные тенденции на рынке Edge Data Center

Растущий ИИ и интеграция 5G Edge

Быстрое расширение приложений на базе ИИ и подключение к 5G значительно ускоряет развертывание инфраструктуры передовых центров обработки данных на глобальных рынках. Предприятия все чаще инвестируют в распределенные граничные вычислительные системы для поддержки аналитики в реальном времени, автономных технологий, облачных игр, потокового видео и промышленных приложений IoT, требующих сверхнизкой задержки обработки. Растущее распространение5G сетиЭто еще больше увеличивает спрос на возможности локализованной обработки данных и децентрализованного хранения, чтобы уменьшить перегруженность сети и повысить отзывчивость приложений. Достижения в модульных периферийных устройствах, оптимизированных для ИИ серверах и платформах периферийной оркестрации также повышают масштабируемость инфраструктуры и операционную эффективность.

Такие компании, как Cisco Systems, представили свою платформу Unified Edge в ноябре 2025 года для интеграции вычислительных, хранилищ и сетевых возможностей в единую платформу инфраструктуры с искусственным интеллектом, поддерживающую вывод ИИ в реальном времени и распределенное развертывание в корпоративных и телекоммуникационных средах.

Динамика рынка Edge Data Center

Ключевой драйвер рынка: растущий спрос на обработку с низкой задержкой

Растущая потребность в обработке данных в режиме реального времени и сверхнизкая задержка подключения значительно стимулирует спрос на передовую инфраструктуру центров обработки данных в различных отраслях. Предприятия все чаще развертывают локализованные вычислительные средства ближе к конечным пользователям и подключенным устройствам для поддержки приложений ИИ.Промышленная автоматизацияАвтономная мобильность, телемедицина и захватывающий цифровой опыт. Растущее внедрение экосистем IoT и расширение сетей 5G еще больше ускоряют инвестиции в децентрализованные вычислительные среды, способные эффективно обрабатывать большие объемы данных. Растущая зависимость от облачных игр, видеоаналитики и интеллектуальных производственных приложений также усиливает потребность в передовых вычислительных возможностях во всем мире.

Крупные компании, такие как Amazon Web Services, Equinix и Digital Realty, расширяют инвестиции в передовую инфраструктуру для поддержки корпоративного спроса на облачные услуги в реальном времени, подключения с низкой задержкой и распределенных цифровых операций в телекоммуникационном, медицинском и промышленном секторах.

Ключевое ограничение/вызов: высокие затраты на развертывание инфраструктуры и эксплуатацию

Основной проблемой на рынке Edge Data Center является высокая капиталовложения, необходимые для развертывания и поддержания распределенной пограничной инфраструктуры в нескольких географических точках. Средства Edge требуют значительных затрат на передовое сетевое оборудование, модульные системы центров обработки данных, инфраструктуру охлаждения, пограничные серверы, технологии кибербезопасности и решения для управления питанием. Сложные условия развертывания, рост потребления энергии и увеличение эксплуатационных расходов дополнительно усугубляют проблемы управления инфраструктурой для предприятий и поставщиков услуг. Кроме того, обеспечение безопасности данных, масштабируемости и бесшовного подключения через децентрализованные пограничные сети значительно увеличивает сложность внедрения и эксплуатационные расходы.

Расширение инфраструктурных проектов, ориентированных на передовые технологии ИИ, крупными операторами, такими как Dell Technologies и Schneider Electric, в 2025 году подчеркивает значительные инвестиционные требования, связанные с развертыванием масштабируемых и энергоэффективных периферийных вычислительных средств, способных поддерживать рабочие нагрузки ИИ высокой плотности.

Ключевые возможности рынка: растущее внедрение Edge AI в промышленную автоматизацию

Растущее внедрение технологий Edge AI в промышленной автоматизации и интеллектуальных производственных средах создает значительные возможности для роста рынка Edge Data Center. Производители все чаще развертывают инфраструктуру с поддержкой AIпрогнозируемое обслуживаниеМашинное зрение, робототехника, аналитика в реальном времени и подключенные производственные системы, требующие возможности мгновенной обработки данных. Интеграция периферийных вычислений с промышленными IoT и частными сетями 5G повышает операционную эффективность, сокращает время простоя и обеспечивает интеллектуальную автоматизацию производства на производственных объектах. Достижения в области ускоренных периферийных серверов ИИ и компактных модульных решений для центров обработки данных также улучшают гибкость развертывания и масштабируемость для промышленных приложений.

Такие компании, как Veea и Vapor IO, объявили о стратегическом сотрудничестве в феврале 2025 года для предоставления ИИ в качестве услуги и федеративных обучающих решений через частную инфраструктуру с поддержкой 5G, предназначенную для интеллектуального производства и многосайтовых корпоративных сред, ускоряя внедрение экосистем промышленного граничного ИИ во всем мире.

Сфера охвата рынка Edge Data Center

Рынок краевых центров обработки данных сегментирован на основе компонентов, размера объекта и конечного использования.

- Компонент

На основе компонента рынок Edge Data Center сегментирован на решения и услуги. Сегмент решений доминировал на рынке с наибольшей долей в 87,5% в 2025 году, чему способствовало увеличение развертывания инфраструктуры периферийных вычислений, модульных систем центров обработки данных, периферийных серверов и интеллектуальных технологий охлаждения в распределенных корпоративных средах. Организации активно инвестируют в передовые решения для поддержки обработки данных с низкой задержкой, аналитики в реальном времени и локализованного управления рабочей нагрузкой для приложений IoT, AI и 5G. Растущее внедрение инфраструктуры умного города и промышленной автоматизации еще больше ускоряет спрос на интегрированные передовые аппаратные и программные платформы. Сегмент также выигрывает от растущих инвестиций в гипермасштабное расширение границ облачными и телекоммуникационными провайдерами. Постоянные достижения в области безопасности, управления питанием и технологий оптимизации сетей укрепляют доминирование на рынке в основных отраслях.

Сегмент услуг, по прогнозам, зафиксирует самый быстрый рост на уровне 16% с 2026 по 2033 год, что обусловлено растущим спросом на управляемые услуги, консалтинг, развертывание и поддержку технического обслуживания для распределенных граничных сред. Предприятиям все чаще требуется специализированный опыт для работы со сложной инфраструктурной интеграцией, управлением кибербезопасности и удаленным мониторингом. Растущее внедрение гибридных облачных архитектур еще больше увеличивает потребность в профессиональных службах поддержки для обеспечения операционной эффективности и масштабируемости. Поставщики услуг расширяют предложения, ориентированные на предиктивное техническое обслуживание, оркестровку краев и управление жизненным циклом для удовлетворения меняющихся требований предприятия. Увеличение внимания к минимизации простоев и повышению надежности сети значительно ускоряет внедрение услуг в телекоммуникационном, производственном и розничном секторах.

- По размеру объекта

На основе размера объекта рынок Edge Data Center сегментирован на крупный объект и малый и средний объект. Сегмент Big Facility доминировал на рынке с долей 61% в 2025 году, чему способствовали сильные инвестиции от гипермасштабных облачных провайдеров, операторов связи и крупных предприятий, развертывающих высокопроизводительную пограничную инфраструктуру. Эти объекты предлагают расширенные вычислительные возможности, увеличенную емкость хранилища и высокопроизводительную связь, необходимую для обработки огромных объемов данных в режиме реального времени. Большие объекты все чаще используются для рабочих нагрузок ИИ, доставки контента и корпоративных приложений, требующих масштабируемой и безопасной инфраструктуры. Их способность поддерживать операции с несколькими арендаторами и региональное распределение краев способствует внедрению в городских и промышленных центрах. Расширение инфраструктуры 5G и растущий спрос на высокоплотные вычислительные среды еще больше усиливают доминирование сегмента.

Сегмент малых и средних предприятий, по прогнозам, зафиксирует самый быстрый рост в размере 14% с 2026 по 2033 год, что обусловлено растущим внедрением локализованной пограничной инфраструктуры среди малых предприятий, розничных операторов, медицинских учреждений и удаленных промышленных объектов. Эти средства обеспечивают экономически эффективные и гибкие модели развертывания, подходящие для приложений с низкой задержкой и требований к децентрализованным вычислениям. Растущий спрос на компактные модульные центры обработки данных и микрорайоны позволяет быстро развертывать их в недостаточно обслуживаемых и сельских районах. Достижения в энергоэффективных системах охлаждения и сборных решениях по краям повышают эксплуатационную эффективность и масштабируемость для небольших объектов. Растущий акцент на обработку данных в режиме реального времени и локализованные инициативы цифровой трансформации ускоряет рост на развивающихся рынках и региональных предприятиях.

- Конечным использованием

На основе конечного использования рынок Edge Data Center сегментируется на ИТ и телекоммуникации, BFSI, здравоохранение и науку о жизни, производство и автомобилестроение, правительство, игры и развлечения, розничную торговлю и электронную коммерцию и другие. Сегмент ИТ и телекоммуникаций доминировал на рынке с наибольшей долей 34% в 2025 году, что обусловлено быстрым развертыванием сетей 5G, увеличением интернет-трафика и растущим спросом на вычислительную инфраструктуру со сверхнизкой задержкой. Операторы связи вкладывают значительные средства в пограничные центры обработки данных для поддержки связи в режиме реального времени.облачные игры, потоковое видео и оптимизация сети на основе ИИ. Растущее внедрение распределенной облачной архитектуры и технологий виртуализации сетей еще больше усиливает расширение пограничной инфраструктуры в телекоммуникационных экосистемах. Сегмент также выигрывает от растущего спроса на локализованную доставку контента и более быстрые возможности обработки данных. Непрерывное расширение подключенных устройств и приложений IoT укрепляет лидирующие позиции в секторе ИТ и телекоммуникаций.

Сегмент Healthcare and Lifesciences, по прогнозам, зафиксирует самый быстрый рост на уровне CAGR 13% с 2026 по 2033 год, что обусловлено растущим внедрением мониторинга пациентов в режиме реального времени, телемедицинских платформ, диагностики с помощью ИИ и подключенных медицинских устройств. Поставщики медицинских услуг развертывают передовые центры обработки данных для обработки конфиденциальных данных пациентов на местном уровне, обеспечивая при этом низкую задержку и соблюдение нормативных требований. Растущий спрос на быстрый анализ клинических данных и удаленное медицинское обслуживание ускоряет внедрение децентрализованной вычислительной инфраструктуры в больницах и исследовательских учреждениях. Достижения в области медицинских IoT, носимых технологий и систем визуализации с поддержкой краев еще больше повышают операционную эффективность и результаты лечения пациентов. Растущие инвестиции в цифровую трансформацию здравоохранения и инфраструктуру умных больниц значительно поддерживают расширение сегмента во всем мире.

Региональный анализ рынка Edge Data Center

Северная Америка доминировала на рынке краевых центров обработки данных и составляла наибольшую долю доходов в 36% в 2025 году, чему способствовало сильное внедрение пограничной вычислительной инфраструктуры, быстрое развертывание сетей 5G и растущий спрос на обработку данных с низкой задержкой на предприятиях. Регион извлекает выгоду из развитой облачной инфраструктуры, высокой концентрации операторов гипермасштабных центров обработки данных и растущих инвестиций в технологии ИИ, IoT и аналитику в реальном времени. Предприятия в телекоммуникационном, медицинском, розничном и производственном секторах все чаще развертывают передовые объекты для поддержки децентрализованных рабочих нагрузок и повышения операционной эффективности. Кроме того, значительные инвестиции в развитие умных городов и автономных технологий продолжают укреплять лидирующие позиции Северной Америки на мировом рынке.

Американский Edge Data Center Market Insight

Рынок Edge Data Center в США переживает сильный рост, обусловленный растущим развертыванием инфраструктуры 5G, растущим внедрением приложений с поддержкой ИИ и растущим спросом на возможности обработки данных в реальном времени. Предприятия активно инвестируют в локализованную передовую инфраструктуру для поддержки облачных игр, подключенных устройств, автономных систем и инициатив цифровой трансформации в различных отраслях. Сильная облачная экосистема страны и присутствие ведущих поставщиков технологий позволяют быстро развертывать передовые вычислительные решения. Кроме того, увеличение инвестиций в интеллектуальное производство, цифровизацию здравоохранения и передовые платформы искусственного интеллекта еще больше ускоряют расширение рынка в США.

Канадский Edge Data Center Market Insight

Канадский рынок Edge Data Center демонстрирует устойчивый рост, поддерживаемый увеличением инвестиций в цифровую инфраструктуру и растущим внедрением облачных и краевых вычислительных технологий на предприятиях. Компании в секторах телекоммуникаций, розничной торговли и финансовых услуг все чаще развертывают передовые средства для повышения скорости обработки данных и снижения задержки сети. Растущее внимание страны к проектам умного города и подключенной инфраструктуре еще больше стимулирует принятие децентрализованных решений для центров обработки данных. Кроме того, растущий спрос на безопасные и энергоэффективные пограничные сооружения способствует росту рынка в Канаде.

Европейский центр обработки данных Edge Market Insight

Рынок дата-центров Europe Edge постоянно расширяется благодаря растущим инициативам цифровой трансформации, сильному акценту на суверенитет данных и растущему развертыванию передовой вычислительной инфраструктуры в различных отраслях. Регион выигрывает от передовых телекоммуникационных сетей, растущего внедрения технологий Индустрии 4.0 и растущего спроса на облачные сервисы с низкой задержкой. Предприятия в автомобильном, производственном, медицинском и розничном секторах активно инвестируют в передовые объекты для поддержки аналитики в реальном времени и связанных операций. Растущий акцент на энергоэффективные решения для центров обработки данных и устойчивую цифровую инфраструктуру продолжает поддерживать рост регионального рынка.

Великобритания Edge Data Center Market Insight

Рынок дата-центров Edge в Великобритании неуклонно растет, что обусловлено быстрым расширением подключения 5G, растущим внедрением облачных технологий и высоким спросом на цифровые услуги с низкой задержкой. Предприятия все чаще развертывают передовые средства для поддержки финансовых услуг, электронной коммерции, потоковой передачи медиа и приложений, управляемых ИИ. Наличие зрелой цифровой экосистемы и растущие инвестиции в интеллектуальные инфраструктурные проекты еще больше способствуют расширению рынка. Кроме того, растущее внедрение передовых IoT-платформ и аналитических платформ в реальном времени усиливает спрос в Великобритании.

Германия Edge Data Center Market Insight

Рынок дата-центров Edge в Германии расширяется благодаря сильной промышленной автоматизации, расширению развертывания подключенных производственных систем и растущему внедрению технологий Industry 4.0. Предприятия в автомобильном, промышленном и логистическом секторах все чаще используют передовую инфраструктуру для мониторинга в режиме реального времени и повышения операционной эффективности. Сильное внимание страны к безопасности данных и передовым инженерным возможностям стимулирует внедрение локализованных и высокозащищенных пограничных объектов. Кроме того, растущие инвестиции в промышленные приложения на основе ИИ и интеллектуальную фабричную инфраструктуру еще больше ускоряют развитие рынка в Германии.

Азиатско-Тихоокеанский центр обработки данных Edge Market Insight

Ожидается, что рынок азиатско-тихоокеанского центра обработки данных будет демонстрировать самый быстрый рост с CAGR 17,8% с 2026 по 2033 год, что обусловлено быстрой урбанизацией, расширением проникновения в Интернет и увеличением внедрения цифровых услуг в странах с развивающейся экономикой. Растущее развертывание сетей 5G и растущий спрос на облачные игры, потоковое видео и приложения IoT значительно увеличивают инвестиции в инфраструктуру. В таких странах, как Китай, Индия, Япония и Южная Корея, наблюдается значительное расширение инициатив «умного города» и программ цифровой трансформации. Кроме того, увеличение инвестиций со стороны гипермасштабных облачных провайдеров и телекоммуникационных компаний еще больше ускоряет рост регионального рынка.

Японский Edge Data Center Market Insight

Японский рынок Edge Data Center демонстрирует устойчивый рост, поддерживаемый сильным внедрением технологий, растущим развертыванием подключенной инфраструктуры и растущим спросом на решения для обработки данных в режиме реального времени. Предприятия инвестируют в передовые объекты для поддержки приложений ИИ, промышленной автоматизации, автономной мобильности и передовых телекоммуникационных услуг. Высокоразвитая цифровая инфраструктура страны и акцент на технологии автоматизации способствуют дальнейшему расширению рынка. Кроме того, растущее внедрение «умного» производства и робототехники усиливает спрос в Японии.

Китайский Edge Data Center Market Insight

Рынок China Edge Data Center быстро растет из-за крупномасштабного развертывания 5G, растущего внедрения облачных вычислений и сильного расширения экосистем ИИ и IoT. Предприятия активно инвестируют в передовую инфраструктуру для поддержки интеллектуального производства, цифровой коммерции, автономных систем и приложений аналитики в реальном времени. Сильная цифровая экономика страны и обширные инвестиции в инфраструктуру данных позволяют быстро развертывать распределенные граничные объекты. Кроме того, увеличение внимания к развитию умного города и возможности локализованной обработки данных еще больше стимулирует рост рынка в Китае.

Какие компании занимают лидирующие позиции на рынке Edge Data Center

Индустрия краевых центров обработки данных в основном возглавляется хорошо зарекомендовавшими себя компаниями, в том числе:

- Equinix, Inc. (США)

- Fujitsu Limited (Япония)

- American Tower Corporation (США)

- Lenovo Group Limited (Китай)

- Cisco Systems, Inc. (США)

- NTT Ltd. (Япония)

- Dell Inc. (США)

- Центры обработки данных AtlasEdge (Великобритания)

- Schneider Electric SE (Франция)

- Digital Realty Trust, Inc. (США)

- Amazon Web Services (AWS)

- Vapor IO, Inc. (США)

- Google LLC (США)

- Vertiv Holdings Co. (США)

- DartPoints (США)

- Huawei Technologies Co., Ltd. (Китай)

- 365 центров обработки данных (США)

- Hewlett Packard Enterprise Company (США)

- Flexential Corporation (США)

- EdgeConneX Inc. (США)

Последние разработки на рынке Edge Data Center

- В ноябре 2025 года Cisco Systems Inc. запустила свою платформу Unified Edge для расширения возможностей центров обработки данных до крайних сред, позволяя приложениям в реальном времени и выводам ИИ в точке генерации данных. Позиционируемое как первое на рынке решение, оно интегрирует вычисления, сети и хранение в единую систему, поддерживаемую широкой партнерской экосистемой, обеспечивая модульную производительность, готовую к ИИ. Платформа также оптимизирует крупномасштабные развертывания, предлагает сквозную видимость и встраивает безопасность во все уровни для защиты распределенной пограничной инфраструктуры. Это развитие укрепляет рынок Edge Data Center за счет улучшения операционной масштабируемости, улучшения управления распределенной рабочей нагрузкой и предоставления предприятиям возможности более эффективно развертывать безопасную и интеллектуальную пограничную инфраструктуру.

- В июне 2025 года Schneider Electric представила передовые модульные решения EcoStruxure и центры обработки данных AI, предназначенные для поддержки рабочих нагрузок ИИ высокой плотности и ускоренных вычислительных сред. Запуск включал сборную модульную инфраструктуру подвесок, интеграцию жидкостного охлаждения и оптимизированные для ИИ реечные системы, которые улучшают масштабируемость, скорость развертывания и энергоэффективность для распределенных краевых объектов. Это развитие укрепляет рынок Edge Data Center, позволяя предприятиям развертывать компактную и устойчивую передовую инфраструктуру, способную обрабатывать обработку ИИ в реальном времени и требования к децентрализованным вычислениям. Это также ускоряет внедрение передовых архитектур следующего поколения в телекоммуникационном, гипермасштабном облаке и промышленных секторах.

- В июне 2025 года Schneider Electric расширила свое стратегическое сотрудничество с NVIDIA для разработки решений для инфраструктуры центров обработки данных, ориентированных на передовые системы охлаждения, распределения мощности и стойки высокой плотности. Партнерство представило новые эталонные архитектуры и решения NVIDIA, направленные на поддержку масштабируемых заводов ИИ и распределенных периферийных вычислений. Эта разработка значительно влияет на рынок Edge Data Center за счет повышения эффективности инфраструктуры, снижения сложности развертывания и поддержки быстрого расширения рабочих нагрузок ИИ на краю. Сотрудничество также стимулирует более широкие инвестиции предприятий в энергоэффективные и устойчивые экосистемы периферийных вычислений.

- В мае 2025 года Dell представила свой AI Factory и расширила портфель аппаратных средств PowerEdge и PowerScale для поддержки рабочих нагрузок ИИ как в основных, так и в периферийных средах. Компания также объявила о партнерстве с Google Gemini для развертывания искусственного интеллекта и Cohere для безопасной интеграции искусственного интеллекта, подчеркивая децентрализованные вычисления и устойчивые инфраструктурные инновации. Это развитие ускоряет рост рынка Edge Data Center, позволяя предприятиям обрабатывать рабочие нагрузки ИИ ближе к конечным пользователям, одновременно повышая гибкость инфраструктуры, энергоэффективность и возможности аналитики в реальном времени в распределенных средах.

- В феврале 2025 года Veea и Vapor IO начали стратегическое сотрудничество для предоставления готовых решений AI-as-a-Service и федеративного обучения с использованием платформы Zero Gap AI от Vapor IO и частной инфраструктуры 5G для интеллектуального производства, муниципальных проектов и многосайтовых предприятий. Сотрудничество направлено на обеспечение обработки ИИ с низкой задержкой и децентрализованного интеллекта на границе сети. Эта разработка положительно влияет на рынок Edge Data Center, расширяя внедрение передовых платформ ИИ, усиливая развертывание инфраструктуры с поддержкой частных 5G и поддерживая промышленные и интеллектуальные городские приложения в реальном времени в распределенных корпоративных средах.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.