Global Generative Ai In Healthcare Market

Размер рынка в млрд долларов США

CAGR :

%

USD

2.38 Billion

USD

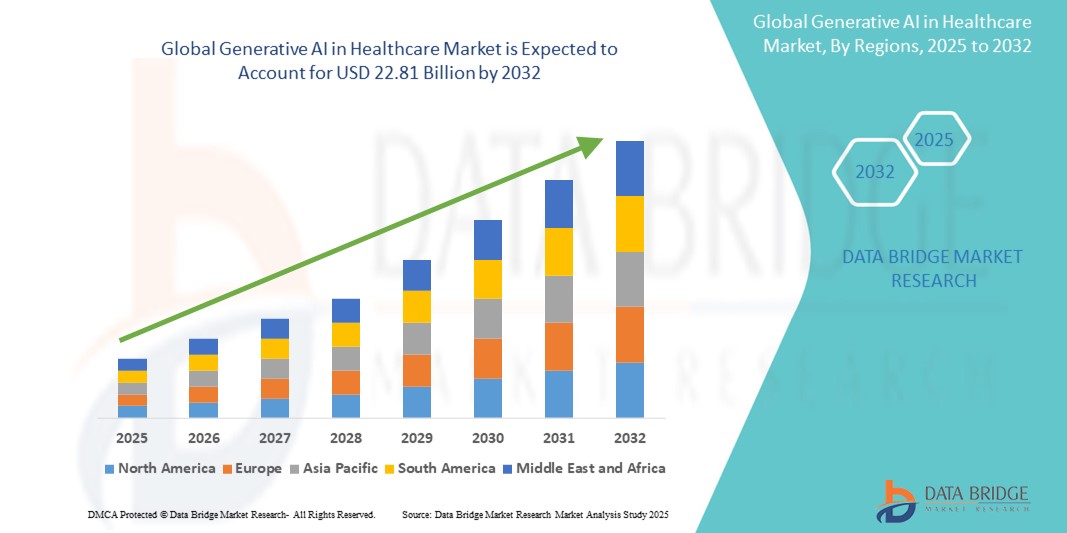

22.81 Billion

2024

2032

USD

2.38 Billion

USD

22.81 Billion

2024

2032

| 2025 –2032 | |

| USD 2.38 Billion | |

| USD 22.81 Billion | |

| % | |

|

Сегментация глобального рынка генеративного ИИ в здравоохранении по области применения (персонализированное лечение, помощь пациентам, мониторинг состояния пациентов и предиктивная аналитика , анализ и диагностика медицинских изображений, открытие и разработка лекарственных препаратов), конечный пользователь (больницы, специализированные клиники, амбулаторные хирургические центры (ASC), научно-исследовательские и академические институты и другие) — тенденции отрасли и прогноз до 2032 года

Генеративный ИИ в сфере здравоохранения: размер рынка

- Объем мирового рынка генеративного ИИ в здравоохранении оценивался в 2,38 млрд долларов США в 2024 году и, как ожидается , достигнет 22,81 млрд долларов США к 2032 году при среднегодовом темпе роста 32,60% в течение прогнозируемого периода.

- Рост рынка во многом обусловлен растущим внедрением и технологическим прогрессом в области искусственного интеллекта и машинного обучения, особенно в области поддержки принятия клинических решений, разработки лекарственных средств и медицинской визуализации, что приводит к росту цифровизации как в сфере предоставления медицинских услуг, так и в административных процессах.

- Более того, растущий спрос со стороны поставщиков медицинских услуг на эффективные, персонализированные и основанные на данных решения превращает генеративный ИИ в преобразующую силу современных систем здравоохранения. Эти факторы ускоряют внедрение генеративного ИИ в решения для здравоохранения, тем самым значительно стимулируя рост отрасли.

Генеративный ИИ в анализе рынка здравоохранения

- Генеративный ИИ в здравоохранении, то есть системы ИИ, способные генерировать медицинский контент, поддерживать принятие клинических решений и ускорять разработку лекарственных препаратов, становится преобразующей силой в области диагностики, планирования лечения и персонализированной медицины.

- Растущий спрос на генеративные решения на основе ИИ обусловлен увеличением объемов медицинских данных, более широким внедрением цифровых медицинских технологий и необходимостью повышения эффективности работы клиник и улучшения результатов лечения пациентов.

- Северная Америка доминировала на рынке генеративного ИИ в здравоохранении, достигнув наибольшей доли выручки в 40,8% в 2024 году. Это объясняется ранним внедрением ИИ, развитой инфраструктурой НИОКР, значительными инвестициями как со стороны государственного, так и частного секторов, а также присутствием ведущих технологических компаний и учреждений здравоохранения. В частности, в США наблюдается быстрое внедрение генеративного ИИ в клинические рабочие процессы, рентгенологию и геномику.

- Ожидается, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом на рынке генеративного ИИ в здравоохранении в течение прогнозируемого периода благодаря растущей цифровизации здравоохранения, поддерживающей государственной политике, расширению медицинского туризма и увеличению инвестиций в исследования ИИ, особенно в таких странах, как Китай, Индия и Япония.

- Сегмент разработки и разработки лекарственных препаратов доминировал на рынке генеративного ИИ в здравоохранении, обеспечив наибольшую долю выручки в 43,2% в 2024 году благодаря способности генеративного ИИ оптимизировать ранние стадии исследований, создавать новые соединения и сокращать сроки и стоимость разработки лекарств. Сегмент выигрывает от растущих инвестиций в фармацевтические НИОКР и платформы молекулярного моделирования на основе ИИ.

Область применения отчета и сегментация рынка генеративного ИИ в здравоохранении

|

Атрибуты |

Генеративный ИИ в здравоохранении: ключевые аспекты рынка |

|

Охваченные сегменты |

|

|

Охваченные страны |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, анализ цен, анализ доли бренда, опрос потребителей, демографический анализ, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья/расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Портера и нормативную базу. |

Тенденции рынка генеративного ИИ в здравоохранении

« Повышенный комфорт благодаря генеративным решениям в области здравоохранения на базе искусственного интеллекта »

- Значимой и набирающей обороты тенденцией на мировом рынке генеративного ИИ в здравоохранении является интеграция инструментов, созданных на основе ИИ, в клинические и операционные процессы, что повышает эффективность работы поставщиков медицинских услуг и вовлеченность пациентов. Эти инструменты поддерживают принятие решений в режиме реального времени, автоматизируют рутинную документацию и персонализируют подходы к лечению, повышая удобство как для врачей, так и для пациентов.

- Например, платформы генеративного ИИ, такие как Abridge и Nuance DAX, автоматически расшифровывают и обобщают разговоры пациента с врачом, позволяя врачам уделять больше времени уходу за пациентами, а не административным задачам. Простота использования и автоматизация меняют ожидания в больницах и частных клиниках.

- Системы генеративного ИИ также используются для синтеза огромных объёмов неструктурированных данных, таких как медицинские карты, результаты визуализации и геномные данные, для создания персонализированных диагностических и терапевтических решений. Эти возможности повышают скорость и точность оказания медицинской помощи, одновременно снижая когнитивную нагрузку на медицинских работников.

- Полная интеграция инструментов генеративного ИИ с системами электронных медицинских карт (ЭМК) обеспечивает централизованное управление данными пациентов, планированием лечения и клинической документацией. Врачи могут получать доступ к сводкам, оповещениям и рекомендациям, созданным ИИ, в рамках своих рабочих процессов, что способствует оптимизации оказания медицинской помощи.

- Эта тенденция к более интеллектуальным, интуитивно понятным и персонализированным системам здравоохранения фундаментально меняет ожидания пользователей, обусловливая потребность в динамичных решениях на основе искусственного интеллекта, работающих в режиме реального времени. В связи с этим такие компании, как Microsoft, Google Health и Oracle, инвестируют в платформы генеративного ИИ, разработанные для клинической поддержки, автоматизации документооборота и ускорения исследований.

- Спрос на генеративные решения в области здравоохранения на основе искусственного интеллекта, которые обеспечивают бесшовную интеграцию, аналитику в режиме реального времени и улучшенную поддержку принятия решений, стремительно растет в больницах, диагностических лабораториях и компаниях, работающих в сфере естественных наук, поскольку сектор переходит к моделям оказания медицинской помощи, в большей степени основанным на ценностях и ориентированным на пациента.

Генеративный ИИ в динамике рынка здравоохранения

Водитель

«Растущая потребность в персонализированном здравоохранении и решениях на базе искусственного интеллекта»

- Растущая потребность в персонализированном лечении, более быстрой диагностике и улучшении результатов лечения пациентов в сочетании с растущей интеграцией искусственного интеллекта в системы здравоохранения существенно обуславливают спрос на генеративный ИИ в здравоохранении.

- Например, в апреле 2024 года компания Google DeepMind объявила о новых возможностях своей платформы MedPaLM для поддержки принятия клинических решений путем генерации точных медицинских ответов на основе данных пациентов, что подчеркивает растущую роль технологий генеративного ИИ в преобразовании клинических рабочих процессов.

- Поскольку поставщики медицинских услуг и учреждения здравоохранения все больше осознают потенциал ИИ для оптимизации процессов, снижения рабочей нагрузки и повышения точности, инструменты генеративного ИИ предлагают такие функции, как персонализированные планы лечения, диагностические данные, полученные с помощью ИИ, и мониторинг состояния пациентов в режиме реального времени, что делает их чрезвычайно ценными в современных экосистемах здравоохранения.

- Более того, растущее внедрение цифровых медицинских карт, платформ телемедицины и инструментов медицинской визуализации на базе ИИ делает генеративный ИИ основным компонентом цифровой трансформации здравоохранения, предлагая бесшовную интеграцию между различными системами и специальностями.

- Удобство разработки лекарств с помощью ИИ, предиктивная аналитика для оценки риска для пациентов и поддержка принятия решений врачами являются ключевыми факторами, способствующими внедрению этих технологий в больницах, научно-исследовательских институтах и специализированных клиниках. Растущая доступность и удобство использования платформ генеративного ИИ в здравоохранении также способствуют более широкому их внедрению среди практикующих врачей и организаций.

Сдержанность/Вызов

« Опасения относительно конфиденциальности данных, предвзятости и высоких затрат на внедрение »

- Проблемы, связанные с конфиденциальностью данных, этическим использованием данных пациентов и потенциальной предвзятостью алгоритмов, создают серьёзные препятствия для широкого внедрения генеративного ИИ в здравоохранении. Поскольку эти системы опираются на обширные наборы данных и сложные нейронные сети, они могут непреднамеренно усиливать существующие предвзятости или вызывать проблемы с соблюдением нормативных требований в сфере здравоохранения, таких как HIPAA и GDPR.

- Например, исследования, выявляющие расовую или гендерную предвзятость в медицинских рекомендациях, разработанных с помощью ИИ, вызвали споры о готовности таких технологий к клиническому внедрению, что привело к колебаниям среди поставщиков медицинских услуг.

- Решение этих проблем требует прозрачных алгоритмов, нормативно-правовой базы и надежных моделей управления данными для обеспечения справедливости, точности и подотчетности. Такие компании, как IBM Watson Health и Microsoft Azure Health, делают акцент на этичном развитии искусственного интеллекта и соблюдении нормативных требований для укрепления доверия между заинтересованными сторонами.

- Кроме того, высокая первоначальная стоимость внедрения современных систем генеративного ИИ, особенно тех, которые используют модели глубокого обучения для диагностики или разработки лекарств, может стать препятствием для небольших и средних медицинских учреждений, особенно на развивающихся рынках.

- Хотя облачные и подписные модели искусственного интеллекта снижают некоторые финансовые затраты, воспринимаемая сложность и стоимость внедрения по-прежнему могут удерживать поставщиков медицинских услуг от полного внедрения этих решений.

- Преодоление этих проблем за счет повышения прозрачности данных, справедливого обучения моделей, экономически эффективных стратегий развертывания и усовершенствованных протоколов кибербезопасности будет иметь решающее значение для обеспечения устойчивого роста рынка генеративного ИИ в здравоохранении.

Генеративный ИИ на рынке здравоохранения

Рынок генеративного ИИ в здравоохранении сегментирован по принципу применения и конечного пользователя.

- По применению

По сфере применения рынок генеративного ИИ в здравоохранении сегментируется на следующие направления: персонализированное лечение, помощь пациентам, мониторинг состояния пациентов и предиктивная аналитика, анализ и диагностика медицинских изображений, а также поиск и разработка лекарственных препаратов. Сегмент поиска и разработки лекарственных препаратов доминировал на рынке с наибольшей долей выручки в 43,2% в 2024 году благодаря способности генеративного ИИ оптимизировать исследования на ранних стадиях, создавать новые соединения и сокращать сроки и стоимость разработки лекарственных препаратов. Этот сегмент выигрывает от растущих инвестиций в фармацевтические НИОКР и платформы молекулярного моделирования на основе ИИ.

Прогнозируется, что сегмент анализа и диагностики медицинских изображений продемонстрирует самый быстрый среднегодовой темп роста в 24,8% в период с 2025 по 2032 год, чему будет способствовать растущее внедрение инструментов ИИ в радиологии, патологии и дерматологии. Генеративные приложения ИИ в этой области повышают точность диагностики, автоматизируют интерпретацию изображений и ускоряют принятие клинических решений.

- Конечным пользователем

По типу конечного пользователя рынок генеративного ИИ в здравоохранении сегментируется на больницы, специализированные клиники, амбулаторные хирургические центры (ASC), научно-исследовательские и академические институты и другие. На сегмент больниц в 2024 году пришлась наибольшая доля рынка – 39,6% – благодаря большому количеству пациентов, развитой инфраструктуре здравоохранения и увеличению инвестиций в решения на основе ИИ для повышения эффективности работы клиник и качества медицинской помощи. Больницы интегрируют генеративный ИИ в диагностику, документирование и персонализированные медицинские процессы.

Ожидается, что сегмент научно-исследовательских и академических институтов продемонстрирует самый высокий среднегодовой темп роста в 23,5% в период с 2025 по 2032 год, чему будет способствовать расширение исследований ИИ в биомедицинских областях, финансирование со стороны государственных и частных организаций, а также разработка алгоритмов ИИ для моделирования заболеваний и оптимизации клинических испытаний.

Генеративный ИИ в региональном анализе рынка здравоохранения

- Северная Америка доминировала на рынке генеративного ИИ в здравоохранении, получив наибольшую долю выручки в 40,8% в 2024 году благодаря значительным инвестициям в инфраструктуру цифрового здравоохранения.

- Раннее внедрение ИИ и поддерживающая нормативная база

- Прогнозируется, что в период с 2025 по 2032 год среднегодовой темп роста региона составит 21,3%, чему будет способствовать интеграция генеративного ИИ в клинические рабочие процессы, диагностику и инициативы в области персонализированной медицины.

Анализ рынка генеративного ИИ в здравоохранении в США

В 2024 году доля генеративного ИИ в здравоохранении в США на североамериканском рынке составила 61%, что соответствует 33,0% от мирового оборота. Это лидерство обусловлено широким внедрением ИИ в электронные медицинские карты (ЭМК), платформы предиктивной аналитики и диагностику с использованием ИИ. Ожидается, что среднегодовой темп роста рынка США в прогнозируемый период составит 21,8% благодаря повышению уровня цифровизации здравоохранения и высокой концентрации компаний и поставщиков медицинских услуг, использующих ИИ.

Анализ европейского рынка генеративного ИИ в здравоохранении

Европейский рынок генеративного ИИ в здравоохранении занимал вторую по величине долю мирового рынка, составив 28,6% в 2024 году, чему способствовали строгие правила обработки медицинских данных, растущее внимание к автоматизации и всё более широкое внедрение ИИ в диагностику и визуализацию. Прогнозируется расширение региона, причём заметный рост будет наблюдаться в таких странах, как Германия, Великобритания и Франция, благодаря увеличению инвестиций в исследования в области ИИ и программам модернизации больниц.

Генеративный ИИ в анализе рынка здравоохранения в Великобритании

Ожидается, что рынок генеративного ИИ в здравоохранении в Великобритании будет расти значительными среднегодовыми темпами в течение прогнозируемого периода благодаря инициативам в области ИИ, поддерживаемым Национальной службой здравоохранения (NHS), финансированию стартапов в сфере медицинских технологий и растущему акценту на снижение нагрузки на здравоохранение посредством автоматизации. Рынок, по прогнозам, будет расти благодаря растущему спросу на инструменты для принятия клинических решений и дистанционного управления здравоохранением на основе ИИ.

Анализ рынка генеративного ИИ в здравоохранении в Германии

Ожидается, что рынок генеративного ИИ в здравоохранении в Германии будет расти значительными среднегодовыми темпами в течение прогнозируемого периода, чему будет способствовать развитая научно-исследовательская инфраструктура страны, стратегии цифрового здравоохранения и растущее использование ИИ в патологоанатомии, рентгенологии и управлении больницами. Ожидается, что рынок будет расти, чему будут способствовать политика этической интеграции ИИ и всё более широкое его внедрение в государственных больницах и академических учреждениях.

Анализ рынка генеративного ИИ в здравоохранении в Азиатско-Тихоокеанском регионе

Ожидается, что рынок генеративного ИИ в здравоохранении в Азиатско-Тихоокеанском регионе будет расти самыми быстрыми среднегодовыми темпами на уровне 24,0% в период с 2025 по 2032 год, а в 2024 году его доля на мировом рынке составит 18,3%. Рост в регионе обусловлен ростом цифровизации здравоохранения в Китае, Японии и Индии, развитием медицинского туризма и расширением государственного финансирования ИИ в здравоохранении.

Анализ рынка генеративного ИИ в здравоохранении в Японии

Доля японского рынка генеративного ИИ в здравоохранении в мировом обороте в 2024 году составила около 5,2%, что обусловлено спросом на ИИ в сфере ухода за пожилыми людьми, прецизионной медицины и комплексных решений для умных больниц. Ожидается, что среднегодовой темп роста рынка составит 23,7%, поскольку больницы внедряют ИИ для медицинской визуализации, автоматизированного документирования и дистанционного мониторинга пациентов.

Анализ рынка генеративного ИИ в здравоохранении в Китае

Рынок генеративного ИИ в здравоохранении в Китае лидировал на рынке Азиатско-Тихоокеанского региона, заняв доминирующую долю в 8,9% мирового оборота в 2024 году благодаря огромному спросу на здравоохранение, быстрому внедрению ИИ и активным внутренним инновациям в области платформ генеративного ИИ. Прогнозируется, что среднегодовой темп роста рынка составит 25,4% до 2032 года благодаря активному развитию инфраструктуры цифрового здравоохранения, политическим инициативам в области ИИ и растущему использованию в клинических исследованиях и фармацевтическом секторе.

Генеративный ИИ на рынке здравоохранения

Генеративный ИИ в сфере здравоохранения в первую очередь внедряется хорошо зарекомендовавшими себя компаниями, среди которых:

- Корпорация Epic Systems (США)

- DiagnaMed Holdings Corp. (США)

- Синтегра (США)

- Мератив (США)

- Google LLC (США)

- Oracle (США)

- Microsoft (США)

- Корпорация NVIDIA (США)

- Insilico Medicine (США)

- Abridge AI, Inc. (США)

- ELEKS (Эстония)

- Постоянные системы (Индия)

Последние разработки в области глобального генеративного ИИ на рынке здравоохранения

- В декабре 2023 года компания Merck представила Aiddison — новаторское программное обеспечение как услуга для разработки лекарственных препаратов. Эта платформа объединила виртуальное проектирование и технологичность производства благодаря интеграции с программным интерфейсом (API) ретросинтеза Synthia. Запуск был направлен на ускорение разработки лекарственных препаратов, позволяя увеличить скорость процесса примерно на 70% по сравнению с традиционными процессами.

- В августе 2023 года компания Cognizant расширила сотрудничество с Google Cloud, используя генеративный ИИ для оптимизации административных процессов, оптимизации затрат и улучшения пользовательского опыта. Это партнерство было направлено на укрепление решений для здравоохранения, повышение эффективности бизнеса и улучшение пользовательского опыта.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.