Global Medical Devices Vigilance Market

Размер рынка в млрд долларов США

CAGR :

%

USD

73.46 Billion

USD

125.18 Billion

2025

2033

USD

73.46 Billion

USD

125.18 Billion

2025

2033

| 2026 –2033 | |

| USD 73.46 Billion | |

| USD 125.18 Billion | |

| % | |

|

Сегментация мирового рынка систем мониторинга медицинских устройств по способу предоставления услуг (по запросу/в облаке (SAAS) и локально), применению (диагностика, терапия, хирургия и исследования), конечным пользователям (организации клинических исследований (CRO), производители оригинального оборудования (OEM) и компании, предоставляющие услуги аутсорсинга бизнес-процессов (BPO)) — отраслевые тенденции и прогноз до 2033 года.

Размер рынка контроля качества медицинских изделий

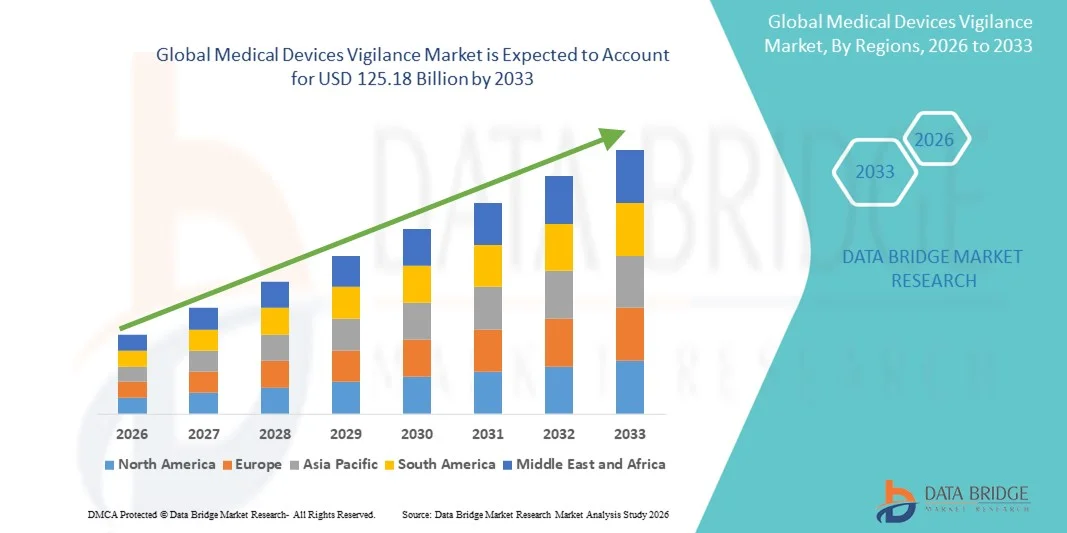

- Объем мирового рынка систем мониторинга медицинских изделий в 2025 году оценивался в 73,46 млрд долларов США и, как ожидается, достигнет 125,18 млрд долларов США к 2033 году , демонстрируя среднегодовой темп роста в 6,89% в течение прогнозируемого периода.

- Рост рынка в значительной степени обусловлен увеличением объёма использования медицинских изделий во всем мире, а также ужесточением нормативных требований к постмаркетинговому надзору, отчетности о нежелательных явлениях и мониторингу безопасности пациентов в системе здравоохранения.

- Кроме того, растущая осведомленность производителей и медицинских учреждений об управлении рисками, отслеживаемости продукции и соблюдении глобальных нормативных требований позиционирует системы мониторинга медицинских изделий как важнейший компонент современной инфраструктуры здравоохранения. Эти факторы в совокупности ускоряют внедрение и значительно усиливают общий рост рынка.

Анализ рынка контроля качества медицинских изделий

- Системы мониторинга медицинских изделий, позволяющие отслеживать, сообщать и анализировать нежелательные явления и проблемы безопасности, связанные с медицинскими изделиями, становятся важным компонентом систем обеспечения качества здравоохранения и безопасности пациентов в больницах, у производителей и регулирующих органов, поскольку они играют важную роль в обеспечении соответствия требованиям и минимизации клинических рисков.

- Растущий спрос на решения для мониторинга медицинских изделий обусловлен прежде всего увеличением использования сложных медицинских устройств, повышенным вниманием к безопасности пациентов и ужесточением правил постмаркетингового надзора, введенных мировыми органами здравоохранения.

- Северная Америка доминировала на рынке систем мониторинга медицинских изделий, занимая наибольшую долю выручки в 39,2% в 2025 году, чему способствовали зрелая нормативно-правовая база, активное внедрение цифровых решений в здравоохранении и присутствие крупных производителей медицинских изделий. В США наблюдается устойчивый рост внедрения систем мониторинга для выполнения строгих требований FDA к постмаркетинговому надзору и отчетности.

- Ожидается, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом на рынке мониторинга медицинских изделий в течение прогнозируемого периода благодаря расширению инфраструктуры здравоохранения, увеличению проникновения медицинских изделий на рынок и укреплению нормативно-правовой базы в развивающихся странах.

- В 2025 году на рынке систем мониторинга медицинских изделий доминировал режим предоставления услуг по запросу/в облаке (SaaS), занимавший 46,8% рынка. Это обусловлено масштабируемостью, экономической эффективностью, более быстрым развертыванием и возможностью поддержки отчетности о нежелательных событиях в режиме реального времени и соблюдения нормативных требований географически распределенными производителями и поставщиками услуг.

Обзор отчета и сегментация рынка средств индивидуальной защиты медицинских изделий.

|

Атрибуты |

Анализ рынка медицинских изделий: ключевые рыночные тенденции |

|

Охваченные сегменты |

|

|

Охваченные страны |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных, представляющие добавленную стоимость |

Помимо анализа рыночных сценариев, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают углубленный экспертный анализ, эпидемиологию пациентов, анализ перспективных разработок, анализ ценообразования и нормативно-правовую базу. |

Тенденции рынка контроля качества медицинских изделий

Цифровая трансформация с помощью платформ мониторинга на основе искусственного интеллекта

- Значительной и быстро набирающей обороты тенденцией на мировом рынке мониторинга медицинских изделий является растущая интеграция искусственного интеллекта (ИИ), автоматизации и передовой аналитики в системы постмаркетингового надзора для повышения эффективности выявления нежелательных явлений, точности отчетности и соблюдения нормативных требований.

- Например, ведущие поставщики программного обеспечения для мониторинга внедряют инструменты обнаружения сигналов на основе искусственного интеллекта, которые автоматически анализируют большие объемы данных о безопасности устройств для выявления потенциальных рисков на ранней стадии, поддерживая упреждающие корректирующие действия и подготовку документов для регулирующих органов.

- Интеграция ИИ в системы мониторинга медицинских изделий обеспечивает такие возможности, как автоматизированный сбор данных о случаях нежелательных явлений, интеллектуальная приоритизация нежелательных событий и прогнозная оценка рисков на основе исторических данных о безопасности. Например, алгоритмы на основе ИИ могут выявлять необычные закономерности в сообщениях о нежелательных явлениях, связанных с диагностическими или терапевтическими устройствами, что позволяет производителям решать проблемы безопасности до того, как они станут эскалированными.

- Растущее внедрение облачных платформ мониторинга способствует бесшовной интеграции данных в разных регионах, обеспечивая централизованный мониторинг производительности устройств, подготовку нормативной отчетности и готовность к аудиту в рамках единой цифровой экосистемы.

- Тенденция к созданию интеллектуальных, основанных на данных и автоматизированных систем мониторинга меняет подход производителей и поставщиков услуг к соблюдению нормативных требований после выхода продукции на рынок, уделяя все больше внимания мониторингу в режиме реального времени и прозрачности регулирования.

- Среди производителей оригинального оборудования (OEM), контрактных исследовательских организаций (CRO) и компаний, предоставляющих услуги аутсорсинга бизнес-процессов (BPO), неуклонно растет спрос на решения для мониторинга медицинских устройств с использованием искусственного интеллекта и облачных технологий, поскольку они стремятся к масштабируемым, экономически эффективным и соответствующим нормативным требованиям подходам к управлению растущим портфелем медицинских устройств по всему миру.

- Растущая доступность решений для мониторинга на основе SaaS еще больше ускоряет их внедрение, снижая зависимость от инфраструктуры и обеспечивая более быстрое развертывание для глобальных производителей.

Динамика рынка контроля качества медицинских изделий

Водитель

Усиление регуляторного контроля и растущее внимание к безопасности пациентов

- Ужесточение глобальных нормативных требований к постмаркетинговому надзору и отчетности о нежелательных явлениях является одним из основных факторов, ускоряющих внедрение систем мониторинга медицинских изделий в отрасли здравоохранения.

- Например, регулирующие органы ужесточили требования к своевременному сообщению, отслеживаемости и документированию нежелательных явлений, связанных с медицинскими устройствами, обязывая производителей инвестировать в структурированные платформы мониторинга.

- По мере расширения использования сложных диагностических, терапевтических и хирургических устройств во всем мире возрастает необходимость систематического мониторинга их работы и результатов лечения пациентов, что усиливает роль систем контроля.

- • Кроме того, повышенное внимание к рискам для безопасности пациентов и проблемам ответственности за качество продукции побуждает производителей внедрять стратегии активного контроля для минимизации отзывов продукции, штрафов и ущерба репутации.

- Растущее участие CRO и BPO в управлении деятельностью по обеспечению соответствия требованиям для производителей оригинального оборудования, в сочетании с увеличением аутсорсинга функций по обеспечению соответствия, дополнительно способствует росту рынка и внедрению решений.

- Растущий объем данных о нежелательных явлениях, возникающих в результате увеличения использования медицинских устройств, требует автоматизированных и масштабируемых решений для мониторинга и контроля, позволяющих эффективно управлять обязанностями по отчетности.

- Постоянные обновления нормативных требований в разных регионах вынуждают производителей модернизировать устаревшие процессы контроля, что, в свою очередь, стимулирует устойчивый спрос на передовые платформы контроля.

Сдержанность/Вызов

Сложность данных, проблемы интеграции и бремя соблюдения нормативных требований.

- Управление большими объемами разнородных данных о безопасности, охватывающих множество категорий устройств, регионов и нормативных актов, представляет собой серьезную проблему для эффективного внедрения систем мониторинга медицинских изделий.

- Например, несоответствия в форматах отчетности, региональные различия в регулировании и фрагментированные источники данных могут осложнить своевременный анализ нежелательных явлений и подачу документов в регулирующие органы.

- Обеспечение точности, проверки и отслеживаемости данных в локальных и облачных системах остается сложной задачей, особенно для организаций, работающих на нескольких рынках и в разных юрисдикциях.

- Кроме того, высокие затраты на внедрение, проблемы интеграции с устаревшими ИТ-системами и необходимость в квалифицированных специалистах по регулированию могут выступать в качестве препятствий, особенно для малых и средних производственных предприятий.

- Преодоление этих проблем за счет стандартизированных систем обработки данных, улучшения совместимости систем и усилий по гармонизации нормативных требований будет иметь решающее значение для поддержания долгосрочного роста мирового рынка систем мониторинга медицинских изделий. Проблемы конфиденциальности данных и кибербезопасности, связанные с облачными платформами мониторинга, могут еще больше сдерживать их внедрение, особенно в регионах со строгими правилами защиты данных.

- Ограниченная внутренняя экспертиза в области регулирования в небольших организациях может привести к увеличению зависимости от внешних поставщиков услуг, что, в свою очередь, увеличит операционные издержки и сложность.

Обзор рынка контроля качества медицинских изделий

Рынок сегментирован по способу доставки, применению и конечному пользователю.

- Способ доставки

В зависимости от способа предоставления услуг, глобальный рынок систем мониторинга медицинских изделий сегментируется на модели «по запросу/в облаке» (SaaS) и модели «на месте». Модель «по запросу/в облаке» (SaaS) доминировала на рынке, занимая наибольшую долю выручки в 46,8% в 2025 году, благодаря своей масштабируемости, экономической эффективности и возможности поддержки отчетности о нежелательных событиях в режиме реального времени в разных регионах. Облачные платформы мониторинга позволяют производителям и поставщикам услуг централизовать данные о безопасности из разных регионов, обеспечивая более быструю подачу заявок в регулирующие органы и улучшенное управление соответствием требованиям. Снижение потребности во внутренней ИТ-инфраструктуре и обслуживании еще больше способствует внедрению, особенно среди малых и средних OEM-производителей. Кроме того, решения SaaS поддерживают частые обновления нормативных требований, обеспечивая соответствие систем меняющимся глобальным требованиям соответствия. Растущая зависимость от удаленной работы и распределенных групп по контролю за соблюдением нормативных требований также усилила спрос на облачные платформы мониторинга. Все эти факторы в совокупности позиционируют SaaS как доминирующий способ предоставления услуг на рынке.

Ожидается, что в прогнозируемый период наиболее быстрый рост будет наблюдаться в сегменте локальных решений, чему способствуют повышенные требования к безопасности данных и строгие внутренние политики соответствия среди крупных производителей медицинского оборудования. Организации, работающие в регионах со строгими правилами локализации и конфиденциальности данных, часто предпочитают локальное развертывание, чтобы сохранить полный контроль над конфиденциальными данными о безопасности пациентов и оборудования. Локальные решения предлагают более широкие возможности настройки, позволяя компаниям адаптировать рабочие процессы мониторинга к сложным внутренним процессам. Крупные производители оригинального оборудования с устаревшими ИТ-системами также отдают предпочтение локальным моделям из-за более простой интеграции с существующим корпоративным программным обеспечением. Кроме того, опасения по поводу угроз кибербезопасности в облачных средах продолжают поддерживать спрос на локальное развертывание. Эти факторы способствуют устойчивому росту локальных решений для мониторинга во всем мире.

- По заявлению

В зависимости от области применения, глобальный рынок систем мониторинга медицинских изделий сегментируется на диагностические, терапевтические, хирургические и исследовательские приложения. В 2025 году сегмент диагностических приложений доминировал на рынке благодаря широкому и растущему использованию диагностических устройств в больницах, лабораториях и центрах визуализации. Большой объем диагностических процедур генерирует значительное количество данных о нежелательных явлениях и результатах, что требует надежных систем мониторинга. Частые обновления и инновации в диагностических технологиях еще больше увеличивают потребность в непрерывном постмаркетинговом мониторинге и отчетности перед регулирующими органами. Диагностические устройства часто используются для различных групп пациентов, что повышает важность систематического контроля безопасности. Регулирующие органы также уделяют большое внимание точности и надежности диагностики, что способствует внедрению систем мониторинга в этом сегменте. В результате, диагностические приложения занимают наибольшую долю рынка систем мониторинга медицинских изделий.

Ожидается, что сегмент терапевтического применения продемонстрирует самый быстрый рост в течение прогнозируемого периода, чему способствует растущее внедрение имплантируемых и современных терапевтических устройств. Эти устройства часто сопряжены с более высоким риском для пациентов, что требует интенсивного послепродажного наблюдения и управления рисками. Увеличение использования комбинированных продуктов и терапевтических устройств с цифровыми функциями еще больше усиливает требования к контролю. Производители вкладывают значительные средства в передовые решения для мониторинга, позволяющие выявлять сигналы безопасности на ранних стадиях и избегать дорогостоящих отзывов продукции. Кроме того, регулирующие органы ужесточают требования к мониторингу терапевтических устройств, ускоряя внедрение систем мониторинга. Эти факторы способствуют быстрому росту сегмента терапевтического применения.

- С точки зрения конечного пользователя

В зависимости от конечного пользователя, глобальный рынок систем мониторинга медицинских изделий сегментируется на организации клинических исследований (CRO), производителей оригинального оборудования (OEM) и поставщиков услуг аутсорсинга бизнес-процессов (BPO). Сегмент производителей оригинального оборудования (OEM) доминировал на рынке, занимая наибольшую долю выручки в 2025 году, поскольку OEM-производители несут основную ответственность за соблюдение нормативных требований и послепродажный надзор за своими устройствами. Усиление регуляторного контроля вынуждает производителей напрямую инвестировать в надежные платформы мониторинга. OEM-производители управляют большими и разнообразными портфелями продукции, генерируя значительные объемы данных о безопасности, которые требуют централизованного мониторинга и отчетности. Системы мониторинга помогают OEM-производителям снижать юридические риски, сокращать затраты на отзыв продукции и защищать репутацию бренда. Интеграция решений по мониторингу с системами управления качеством и регулирования дополнительно способствует внедрению OEM-производителями. Все эти факторы в совокупности позиционируют OEM-производителей как ведущий сегмент конечных пользователей.

Ожидается, что сегмент аутсорсинга бизнес -процессов (BPO) продемонстрирует самый быстрый темп роста в прогнозируемый период, чему способствует растущее число аутсорсинговых операций по контролю и соблюдению нормативных требований производителями медицинских изделий. Поставщики услуг BPO предлагают экономически эффективные, масштабируемые и специализированные экспертные знания в области регулирования, что делает их привлекательными для производителей оригинального оборудования (OEM), работающих с обязательствами по отчетности в нескольких странах. Растущая сложность глобальных нормативных требований привела к увеличению зависимости от внешних поставщиков услуг для отчетности и документирования нежелательных событий. BPO используют передовые платформы контроля для эффективной обработки больших объемов дел в разных регионах. Кроме того, развивающиеся рынки становятся ключевыми центрами для услуг аутсорсинга контроля. Эти факторы ускоряют рост сегмента конечных пользователей BPO на мировом рынке контроля медицинских изделий.

Региональный анализ рынка систем мониторинга медицинских изделий

- Северная Америка доминировала на рынке систем мониторинга медицинских изделий, занимая наибольшую долю выручки в 39,2% в 2025 году, чему способствовали зрелая нормативно-правовая база, активное внедрение цифровых решений в здравоохранении и присутствие крупных производителей медицинских изделий. В США наблюдается устойчивый рост внедрения систем мониторинга для выполнения строгих требований FDA к постмаркетинговому надзору и отчетности.

- В сфере здравоохранения региона заинтересованные стороны уделяют большое внимание соблюдению нормативных требований, точности данных и своевременному сообщению о нежелательных событиях, чему способствуют развитая цифровая инфраструктура здравоохранения и широкое внедрение автоматизированных платформ мониторинга.

- Эта прочная рыночная позиция дополнительно подкрепляется присутствием крупных производителей медицинских изделий, хорошо отлаженной нормативно-правовой базой и значительными инвестициями в технологии обеспечения соответствия нормативным требованиям, что делает системы контроля качества медицинских изделий важнейшим компонентом управления качеством в здравоохранении в регионе.

Анализ рынка систем контроля качества медицинских изделий в США

В 2025 году рынок медицинского оборудования и средств контроля за его эксплуатацией в США занял наибольшую долю выручки в Северной Америке, чему способствовали строгие правила FDA, высокая степень использования медицинских изделий и сильный акцент на безопасности пациентов. Производители и заинтересованные стороны в сфере здравоохранения все чаще отдают приоритет надежным системам постмаркетингового надзора для обеспечения своевременного сообщения о нежелательных явлениях и соблюдения нормативных требований. Растущая сложность диагностических, терапевтических и хирургических устройств еще больше повышает требования к контролю за их эксплуатацией. Кроме того, широкое внедрение цифровых медицинских технологий и автоматизированных платформ отчетности способствует росту рынка. Сильное присутствие глобальных производителей медицинского оборудования и контрактных исследовательских организаций продолжает укреплять лидирующие позиции рынка США.

Анализ рынка систем контроля качества медицинских изделий в Европе

Прогнозируется, что европейский рынок контроля качества медицинских изделий будет стабильно расти в течение всего прогнозного периода, в основном благодаря строгим правилам Регламента ЕС о медицинских изделиях (MDR) и повышенному вниманию к постмаркетинговому надзору. Усиление регуляторного контроля в странах-членах вынуждает производителей укреплять системы контроля и процессы документирования. Растущее внедрение передовых медицинских технологий в больницах и клиниках также приводит к увеличению объемов данных о безопасности. Европейские заинтересованные стороны высоко ценят стандартизированные, соответствующие требованиям системы контроля для управления обязательствами по отчетности в разных странах. Рост наблюдается в сегментах диагностических, терапевтических и хирургических изделий, что способствует общему расширению рынка.

Анализ рынка систем контроля качества медицинских изделий в Великобритании

Ожидается, что рынок медицинского оборудования и средств контроля в Великобритании будет расти значительными темпами в течение прогнозируемого периода, чему способствуют изменения в нормативно-правовой базе и повышенное внимание к безопасности пациентов после Brexit. Производители медицинского оборудования, работающие в Великобритании, инвестируют в передовые решения для контроля, чтобы соответствовать национальным и международным требованиям. Растущее использование инновационных медицинских устройств в учреждениях здравоохранения увеличивает объемы сообщений о нежелательных явлениях. Развитая экосистема клинических исследований в Великобритании дополнительно способствует внедрению систем контроля. Кроме того, рост рыночного роста обусловлен увеличением объемов аутсорсинга регуляторной и контрольной деятельности.

Анализ рынка систем контроля качества медицинских изделий в Германии

Ожидается, что рынок систем мониторинга медицинских изделий в Германии будет расти значительными темпами в течение прогнозируемого периода, чему способствуют развитый сектор медицинских технологий страны и акцент на соблюдении нормативных требований. Развитая инфраструктура здравоохранения Германии создает значительный спрос на систематические решения для постмаркетингового мониторинга. Производители придают большое значение точности данных, отслеживаемости и безопасности пациентов, что стимулирует внедрение сложных платформ мониторинга. Акцент страны на управлении качеством и снижении рисков дополнительно способствует росту рынка. Интеграция систем мониторинга с существующими системами контроля качества и нормативно-правовыми рамками становится все более распространенной.

Анализ рынка систем мониторинга медицинских изделий в Азиатско-Тихоокеанском регионе

Рынок систем мониторинга медицинских изделий в Азиатско-Тихоокеанском регионе, как ожидается, будет расти самыми быстрыми темпами в течение прогнозируемого периода, чему способствуют расширение инфраструктуры здравоохранения, рост внедрения медицинских изделий и усиление регулирующего надзора в развивающихся странах. В таких странах, как Китай, Япония и Индия, растет осведомленность о требованиях к постмаркетинговому надзору. Растущее участие глобальных производителей оригинального оборудования на рынках Азиатско-Тихоокеанского региона также ускоряет спрос на масштабируемые решения для мониторинга. Кроме того, превращение региона в центр клинических исследований и производства увеличивает объемы сообщений о нежелательных явлениях. Все эти факторы в совокупности способствуют быстрому росту рынка в Азиатско-Тихоокеанском регионе.

Анализ рынка систем контроля качества медицинских изделий в Японии

Рынок систем мониторинга медицинских изделий в Японии набирает обороты благодаря развитой системе здравоохранения страны, старению населения и жесткому контролю за безопасностью медицинских изделий. Увеличение использования высокотехнологичных диагностических и терапевтических устройств стимулирует потребность в надежных механизмах мониторинга. Японские производители делают акцент на точности, надежности и соответствии стандартам, что способствует внедрению передовых платформ мониторинга. Интеграция цифровых технологий в рабочие процессы здравоохранения еще больше оптимизирует мониторинг нежелательных явлений. Спрос на эффективные и точные системы отчетности продолжает поддерживать устойчивый рост рынка.

Анализ рынка систем контроля качества медицинских изделий в Индии

Рынок систем мониторинга медицинских изделий в Индии в 2025 году занимал значительную долю выручки в Азиатско-Тихоокеанском регионе, чему способствовали быстрое развитие здравоохранения, рост проникновения медицинских изделий на рынок и повышение осведомленности о нормативных требованиях. Растущее внедрение диагностических и терапевтических устройств в Индии приводит к увеличению объемов данных о безопасности и производительности. Правительственные инициативы, направленные на укрепление нормативно-правовой базы, стимулируют производителей к внедрению структурированных систем мониторинга. Наличие экономически эффективных поставщиков услуг мониторинга и компаний, предоставляющих услуги аутсорсинга бизнес-процессов (BPO), дополнительно способствует развитию рынка. Кроме того, растущее участие глобальных OEM-производителей на индийском рынке укрепляет долгосрочные перспективы роста.

Доля рынка систем мониторинга медицинских изделий

В отрасли контроля качества медицинских изделий лидируют преимущественно хорошо зарекомендовавшие себя компании, в том числе:

- AssurX, Inc. (США)

- Эннов (Франция)

- Спарта Системс (США)

- Veeva Systems Inc. (США)

- IQVIA (США)

- AB Cube (Франция)

- EXTEDO GmbH (Германия)

- Oracle (США)

- Medtronic (Ирландия)

- Johnson & Johnson Services, Inc. (США)

- Эбботт (США)

- Siemens Healthineers AG (Германия)

- Конинклийке Philips NV (Нидерланды)

- Бакстер (США)

- Бостонская научная корпорация (США)

- Страйкер (США)

- Thermo Fisher Scientific Inc. (США)

- Кардинал Хит (США)

- Zimmer Biomet (США)

- Hologic, Inc. (США)

Какие последние тенденции наблюдаются на мировом рынке систем мониторинга медицинских изделий?

- В июле 2025 года Управление по терапевтическим товарам Австралии (TGA) сообщило о начале обязательного информирования медицинских учреждений о нежелательных явлениях, связанных с медицинскими изделиями. Добровольное информирование начнется в марте 2025 года, а полное обязательное информирование – в марте 2026 года, что позволит усилить мониторинг безопасности медицинских изделий и повысить оперативность реагирования регулирующих органов.

- В феврале 2025 года Координационная группа по медицинским изделиям (MDCG) Европейского союза опубликовала обновленное руководство MDCG 2023-3 Rev.2, уточняющее и усиливающее определения и сроки отчетности об инцидентах и серьезных инцидентах, а также приводящее процессы надзора в соответствие с базой данных постмаркетингового надзора Eudamed для повышения прозрачности и соблюдения требований.

- В январе 2025 года Агентство по регулированию лекарственных средств и изделий медицинского назначения Великобритании (MHRA) выпустило новый набор рекомендаций по постмаркетинговому надзору (PMS), соответствующих поправке 2024 года к правилам PMS Великобритании, что повышает требования к отчетности и рамок соответствия для производителей медицинских изделий в Великобритании.

- В ноябре 2024 года Координационная группа по медицинским изделиям (MDCG) обновила свои европейские рекомендации по надзору MDCG 2023-3, включив в них диагностические изделия для диагностики in vitro (IVD) в сферу действия отчетности EUDAMED, что расширило нормативное понимание и критерии отчетности по инцидентам и серьезным инцидентам с IVD на территории ЕС.

- В мае 2024 года Центральная организация по контролю за стандартами лекарственных средств Индии (CDSCO) издала циркуляр, обязывающий всех владельцев лицензий на медицинские изделия внедрить надежные системы отчетности о нежелательных явлениях и использовать платформу Программы материально-технического надзора Индии (MvPI) для своевременного выявления, документирования и сообщения о нежелательных явлениях, связанных с медицинскими изделиями.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.