Global Rtd Alcoholic Beverages Market

Размер рынка в млрд долларов США

CAGR :

%

USD

32.84 Billion

USD

58.57 Billion

2024

2032

USD

32.84 Billion

USD

58.57 Billion

2024

2032

| 2025 –2032 | |

| USD 32.84 Billion | |

| USD 58.57 Billion | |

| % | |

|

Сегментация мирового рынка готовых к употреблению алкогольных напитков по видам продукции (алкогольные и безалкогольные напитки), типу упаковки (бутылки, банки, картонные коробки и другие), типу (алкогольный напиток, хард-зельтер и бутилированные коктейли), конечному потребителю (бытовой/розничный, коммерческий/HoReCa), типу (на основе спирта, вина и солода), каналу сбыта (супермаркеты, гипермаркеты, магазины у дома и другие) — тенденции отрасли и прогноз до 2032 года.

Размер рынка готовых к употреблению алкогольных напитков (RTD)

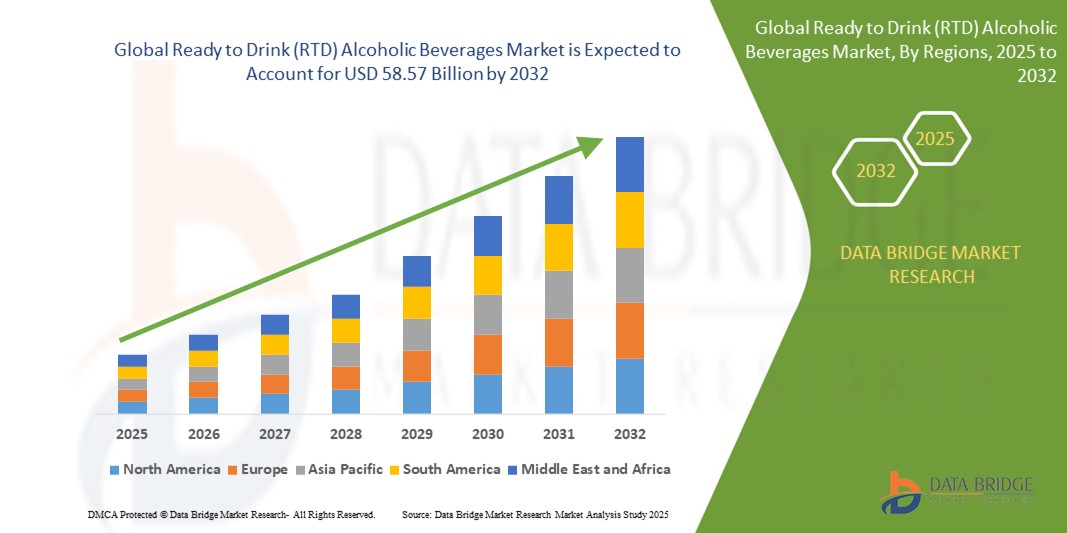

- Мировой рынок готовых к употреблению алкогольных напитков оценивался в 32,84 млрд долларов США в 2024 году и, как ожидается, достигнет 58,57 млрд долларов США к 2032 году.

- В прогнозируемый период с 2025 по 2032 год рынок, вероятно, будет расти среднегодовыми темпами в 7,50%, в первую очередь за счет растущего потребительского спроса на удобные и слабоалкогольные напитки.

- Этот рост обусловлен такими факторами, как растущая популярность ароматизированных алкогольных напитков, смещение предпочтений потребителей в сторону более здорового образа жизни и расширение каналов дистрибуции как онлайн, так и офлайн.

Анализ рынка готовых к употреблению алкогольных напитков (RTD)

- Готовые к употреблению алкогольные напитки (RTD) — это предварительно смешанные напитки, в которых алкоголь сочетается с другими ингредиентами, такими как фруктовые соки, газировка или ароматизаторы, и которые готовы к немедленному употреблению без какой-либо подготовки.

- На рынке постоянно появляются инновации во вкусах и ингредиентах: бренды выпускают такие напитки, как лимонады на основе водки и джин с растительными добавками, как это видно на примере готовых коктейлей Absolut и банок джина с тоником Tanqueray, которые становятся популярными в розничных магазинах и на фестивалях.

- Предпочтения, связанные со здоровьем, формируют запуск новых продуктов, таких как низкокалорийные алкогольные зельтеры и коктейли без сахара.

- Например, White Claw и Truly расширили свои линейки более легкими версиями, чтобы удовлетворить спрос потребителей, следящих за своим здоровьем.

- Упаковка играет важную роль в привлекательности для потребителей: в тренде банки, пригодные для вторичной переработки, и бутылки с возможностью повторной герметизации, например, использование узких банок компаниями High Noon и Bacardi для повышения удобства переноски и экологичного брендинга.

- Премиумизация продолжается на всем рынке, где потребители тянутся к напиткам с крепкими спиртными напитками ручной работы и этикетками, вдохновленными ремеслом, подобно тому, как Cutwater Spirits продает свои коктейли в банках барного качества, используя настоящую текилу и виски.

- Онлайн-каналы продаж процветают, особенно через такие платформы, как Drizzly и Minibar Delivery, где потребители могут просматривать широкий ассортимент готовых к употреблению напитков, часто открывая для себя ограниченные выпуски или новые вкусы, которых нет в магазине.

Область применения отчета и сегментация рынка готовых к употреблению алкогольных напитков

|

Атрибуты |

Ключевые данные о рынке готовых к употреблению алкогольных напитков (RTD) |

|

Охваченные сегменты |

|

|

Страны, охваченные |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Возможности рынка |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо аналитических данных о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, рыночные отчеты, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, анализ цен, анализ доли бренда, опрос потребителей, демографический анализ, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья/расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Портера и нормативную базу. |

Тенденции рынка готовых к употреблению алкогольных напитков (RTD)

«Растущий спрос на варианты, полезные для здоровья»

- Потребители все чаще выбирают легкие напитки с чистой этикеткой, что привело к росту популярности таких продуктов, как хард-зельтеры с натуральными фруктовыми ароматизаторами и без добавления сахара, например, White Claw и Truly, которые выпустили версии с содержанием менее 100 калорий на банку, чтобы удовлетворить запросы любителей здорового питания.

- Многие бренды готовых коктейлей перерабатывают классические коктейли в более полезные альтернативы

- Например, низкокалорийные «Маргариты» от Skinnygirl — это ароматный, но легкий вариант для тех, кто хочет насладиться коктейлем без лишних калорий, в то время как такие бренды, как Cutwater Spirits, теперь предлагают низкокалорийные версии своих баночных коктейлей, что делает их более полезным выбором.

- Производители напитков представляют напитки с функциональными ингредиентами, такими как витамин С, антиоксиданты и адаптогены, чтобы соответствовать тенденциям здорового образа жизни, например, соки сильного отжима Pulp Culture, которые включают живые пробиотики для здоровья кишечника, ориентированные на потребителей, занимающихся фитнесом и заинтересованных в напитках с дополнительными полезными свойствами.

- Органические и безглютеновые продукты становятся все более доступными, а такие бренды, как JuneShine, предлагают алкогольные напитки на основе комбучи, которые сочетают в себе пользу для здоровья от пробиотиков с удовольствием от алкогольного напитка, что привлекает потребителей, заботящихся о своем здоровье и ищущих более чистый и натуральный вариант.

- Этикетки и маркетинг теперь все более четко подчеркивают полезные для здоровья свойства: такие фразы, как «низкое содержание сахара», «ноль углеводов» и «натуральные ароматизаторы», становятся обычным явлением на таких продуктах, как газированная вода Spindrift, что упрощает потребителям поиск более полезных вариантов как в магазине, так и на таких онлайн-платформах, как Drizzly.

Динамика рынка готовых к употреблению алкогольных напитков (RTD)

Водитель

«Растущий потребительский спрос на удобство»

- Занятой образ жизни подталкивает потребителей к употреблению готовых к употреблению напитков, а такие продукты, как White Claw и хард-зельтер Truly's, становятся популярными на пляжных пикниках и мероприятиях на открытом воздухе.

- Например, популярность White Claw резко возросла во время летних встреч, что сделало его популярным напитком на барбекю и вечеринках у бассейна по всей территории США.

- Миллениалы и молодые специалисты все чаще выбирают напитки, которые можно употреблять на ходу, например, консервированную «Маргариту» Cutwater Spirits, которую часто можно увидеть на таких мероприятиях, как Coachella и вечеринках, где удобство готового коктейля имеет решающее значение.

- Например, на фестивале Coachella готовые коктейли Cutwater в банках стали фаворитами среди поклонников коктейлей благодаря их портативности и освежающему вкусу.

- Тенденция к проведению небольших домашних общественных мероприятий привела к росту спроса на такие продукты, как коктейли High Noon's с консервированной водкой, которые приобрели популярность на таких онлайн-платформах, как Drizly. Эти напитки теперь популярны для домашних встреч, особенно во время пандемии, когда общение переместилось в более скромные, частные места

- Готовые к употреблению напитки созданы для удобства, такие продукты, как готовые к употреблению коктейли на основе виски Jack Daniel's, особенно популярны на музыкальных фестивалях, таких как Lollapalooza. На этих мероприятиях готовые к употреблению напитки Jack Daniel's предлагают посетителям фестиваля беспроблемный способ насладиться коктейлями на основе виски без необходимости в бармене или миксерах

- Экологичные потребители стимулируют спрос на устойчивые варианты, а перерабатываемые банки Bon & Viv набирают популярность среди покупателей, заботящихся об окружающей среде, в продуктовых магазинах и на таких платформах, как Amazon. Их акцент на экологичной упаковке привлекает потребителей, которые стремятся уменьшить свой экологический след, наслаждаясь любимыми напитками

Возможность

«Функциональные готовые к употреблению напитки»

- Современные потребители, особенно представители поколения Y и Z, ищут готовые к употреблению напитки, которые способствуют достижению целей в области оздоровления, таких как снятие стресса, повышение энергии или улучшение настроения, а не просто традиционную интоксикацию.

- Например, компания Kin Euphorics, соучредителем которой является Белла Хадид, смешивает адаптогены и ноотропы, способствующие успокоению и концентрации внимания.

- Инновации в ингредиентах соответствуют тенденциям в области здоровья: бренды включают в свои формулы адаптогены (например, ашваганда), ноотропы (например, L-теанин) и растительные компоненты (например, ромашка, имбирь), чтобы привлечь внимание к более осознанной культуре употребления напитков.

- Например, Recess Mood — это игристый напиток, готовый к употреблению, который сочетает в себе магний и растительные компоненты для снятия стресса, стирая грань между здоровьем и алкоголем.

- Изменение позиционирования с развлекательного на улучшающее образ жизни: функциональные RTD-напитки позиционируются как напитки для определенного настроения или варианта использования, например, «расслабление после работы» или «социальная энергия», предлагая опыт, адаптированный к современному образу жизни.

- Например, Hiyo продает свои напитки как «тоники для хорошего настроения», предназначенные для улучшения настроения без алкоголя.

- Социальное употребление спиртного без компромиссов: эти напитки подходят для случаев, когда люди хотят насладиться ритуалом употребления спиртного без негативных побочных эффектов, таких как похмелье. Популярность слабоалкогольных и безалкогольных готовых к употреблению напитков, таких как De Soi, созданный Кэти Перри, отражает этот сдвиг.

- Четкий путь к дифференциации бренда и лояльности: в условиях все более насыщенного рынка готовых к употреблению продуктов функциональность предлагает уникальную ценность, позволяя брендам выделяться и одновременно устанавливать более глубокие эмоциональные связи с потребителями, которые ценят как здоровье, так и удовольствие.

Сдержанность/Вызов

«Ограниченная нормативно-правовая база»

- Нормативно-правовая база представляет собой серьезную проблему для рынка готовых к употреблению алкогольных напитков, поскольку в разных регионах действуют разные правила производства, маркировки и дистрибуции.

- Например, в таких странах, как Австралия, высокие налоги на алкоголь могут привести к увеличению стоимости таких продуктов, как алкогольные зельтеры, что повлияет на их доступность и проникновение на рынок.

- В некоторых странах действуют ограничения на содержание алкоголя в готовых к употреблению напитках, что может ограничивать рецептуру продукта и влиять на общую конкурентоспособность.

- Например, в Европейском союзе действуют строгие правила относительно содержания алкоголя в консервированных коктейлях, что вынуждает бренды изменять свои рецепты в соответствии с конкретными местными стандартами.

- Строгие правила маркетинга и маркировки требуют четкого раскрытия информации об ингредиентах, содержании алкоголя и предупреждениях о вреде для здоровья. В США Бюро по налогам и торговле алкоголем и табаком (TTB) обеспечивает соблюдение этих правил, увеличивая операционную сложность и стоимость для таких брендов, как White Claw, которые должны обеспечить полную прозрачность в маркировке своей продукции

- Спрос со стороны потребителей, заботящихся о своем здоровье, заставляет бренды обеспечивать более высокие стандарты в отношении ингредиентов и контроля качества.

- Например, такие бренды, как Bon & Viv, сосредоточены на предложении вариантов без глютена и с низким содержанием сахара, но это влечет за собой увеличение затрат и более строгие производственные процессы для удовлетворения ожиданий рынка.

- Культурные предпочтения традиционных алкогольных напитков, таких как пиво и вино, также ограничивают рост рынка готовых к употреблению напитков в некоторых регионах. В таких странах, как Германия и Италия, где пиво и вино доминируют на рынке алкоголя, принятие готовых к употреблению напитков остается медленным, что препятствует потенциалу роста брендов, пытающихся выйти на эти устоявшиеся рынки

Объем рынка готовых к употреблению алкогольных напитков (RTD)

Рынок сегментирован по продукту, типу упаковки, типу, конечному пользователю, природе и каналу сбыта.

|

Сегментация |

Субсегментация |

|

По продукту |

|

|

По типу упаковки |

|

|

По типу |

|

|

Конечным пользователем |

|

|

По природе |

|

|

По каналу распространения |

|

Региональный анализ рынка готовых к употреблению алкогольных напитков

«Европа является доминирующим регионом на рынке готовых к употреблению алкогольных напитков»

- Европа доминирует на рынке готовых к употреблению алкогольных напитков, чему способствуют глубоко укоренившаяся культура общественного потребления спиртных напитков и стабильно высокие показатели потребления алкоголя.

- Сильная традиция общения, особенно в таких странах, как Великобритания, Германия и Испания, способствует росту популярности удобных, готовых к употреблению алкогольных напитков среди европейских потребителей.

- Предпочтение к минимальному приготовлению и простоте использования привело к резкому росту спроса на готовые к употреблению напитки, причем потребители стали употреблять эти напитки как в повседневной домашней обстановке, так и на общественных мероприятиях.

- Европейские бренды продолжают внедрять инновации, предлагая уникальные вкусы, высококачественные ингредиенты и стильную упаковку, чтобы удовлетворить разнообразные предпочтения потребителей и улучшить общее впечатление от употребления напитков.

- Сочетание культурных привычек и развивающихся тенденций, обусловленных удобством, позволяет Европе оставаться лидером мирового рынка готовых к употреблению алкогольных напитков, способствуя устойчивому спросу и развитию продукции.

«Прогнозируется, что в Азиатско-Тихоокеанском регионе будут зарегистрированы самые высокие темпы роста»

- Азиатско-Тихоокеанский регион является самым быстрорастущим регионом на рынке готовых к употреблению алкогольных напитков благодаря своему большому и разнообразному населению.

- Растущий спрос на удобство, особенно среди миллениалов и молодых специалистов, является одним из ключевых факторов расширения рынка готовых к употреблению продуктов в регионе.

- Потребители в таких странах, как Китай и Япония, все чаще выбирают готовые коктейли, алкогольные зельтеры и ароматизированные алкогольные напитки в качестве быстрой и удобной альтернативы традиционным напиткам.

- Тенденция к проведению небольших домашних общественных мероприятий, ускорившаяся в связи с недавними мировыми событиями, еще больше увеличила спрос на готовые к употреблению продукты, поскольку они предлагают простые в употреблении готовые к употреблению варианты.

- Производители реагируют на это, диверсифицируя ассортимент своей продукции, адаптируя ее к местным вкусам и создавая инновационные вкусы, соответствующие меняющимся предпочтениям в Азиатско-Тихоокеанском регионе, что способствует быстрому росту рынка.

Доля рынка готовых к употреблению алкогольных напитков (RTD)

Конкурентная среда рынка содержит сведения о конкурентах. Включены сведения о компании, ее финансах, полученном доходе, рыночном потенциале, инвестициях в исследования и разработки, новых рыночных инициативах, глобальном присутствии, производственных площадках и объектах, производственных мощностях, сильных и слабых сторонах компании, запуске продукта, широте и широте продукта, доминировании приложений. Приведенные выше данные касаются только фокуса компаний на рынке.

Основными лидерами рынка, работающими на рынке, являются:

- Davide Campari-Milano NV (Нидерланды)

- Diageo (Великобритания)

- Halewood Sales (Великобритания)

- ASAHI GROUP HOLDINGS, LTD. (Япония)

- Accolade Wines (Австралия)

- Bacardi & Company Limited (Бермудские острова)

- Mike's Hard Lemonade Co. (США)

- Группа компаний Castel (Франция)

- SUNTORY HOLDINGS LIMITED. (Япония)

- Anheuser-Busch Companies LLC (США)

- Браун Форман (США)

- United Brands LLC (США)

- Перно Рикар (Франция)

- Miller Brewing Co. (США)

Последние события на мировом рынке готовых к употреблению алкогольных напитков (RTD)

- В сентябре 2024 года The Coca-Cola Company и Bacardi Limited объявили о стратегическом партнерстве по запуску готового к употреблению (RTD) коктейля, сочетающего ром BACARDÍ и Coca-Cola. Это сотрудничество знаменует собой продолжающееся расширение Coca-Cola в секторе алкогольных напитков, направленное на то, чтобы предложить потребителям удобный, высококачественный предварительно смешанный коктейль. Первоначальный запуск запланирован на избранные европейские рынки и Мексику в 2025 году с контрольным показателем алкоголя по объему (ABV) 5%, варьирующимся в зависимости от рынка. Ожидается, что этот шаг расширит портфель Coca-Cola, используя растущий спрос на готовые к употреблению напитки и усилив присутствие Bacardi на мировом рынке спиртных напитков

- В сентябре 2024 года Diageo и PepsiCo объявили о стратегическом партнерстве по запуску готового к употреблению (RTD) коктейля, сочетающего ром Captain Morgan Original Spiced Gold с Pepsi Max. Это сотрудничество знаменует выход PepsiCo на рынок алкогольных напитков в Великобритании. Продукт крепостью 5% ABV доступен в банках объемом 330 мл и 250 мл в крупных британских розничных сетях, включая Tesco, Sainsbury's, Morrisons и Asda, по рекомендуемой розничной цене 2,59 фунта стерлингов (3,46 доллара США) за формат 330 мл. Ожидается, что этот запуск расширит категорию RTD, предложив премиальный, удобный вариант, который соответствует меняющимся предпочтениям потребителей в отношении качества и удобства в алкогольных напитках.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Содержание

1 ВВЕДЕНИЕ

1.1 ЦЕЛИ ИССЛЕДОВАНИЯ

1.2 ОПРЕДЕЛЕНИЕ РЫНКА

1.3 ОБЗОР МИРОВОГО РЫНКА ГОТОВЫХ К УПОТРЕБЛЕНИЮ АЛКОГОЛЬНЫХ НАПИТКОВ

1.4 ВАЛЮТА И ЦЕНЫ

1.5 ОГРАНИЧЕНИЕ

1.6 ОХВАЧЕННЫЕ РЫНКИ

2 СЕГМЕНТАЦИЯ РЫНКА

2.1 КЛЮЧЕВЫЕ ВЫВОДЫ

2.2 ВЫХОД НА МИРОВОЙ РЫНОК ГОТОВЫХ К УПОТРЕБЛЕНИЮ АЛКОГОЛЬНЫХ НАПИТКОВ

2.2.1 СЕТКА ПОЗИЦИОНИРОВАНИЯ ПОСТАВЩИКА

2.2.2 КРИВАЯ ЛИНИИ ЖИЗНИ ТЕХНОЛОГИЙ

2.2.3 РУКОВОДСТВО ПО РЫНКУ

2.2.4 СЕТКА ПОЗИЦИОНИРОВАНИЯ КОМПАНИИ

2.2.5 АНАЛИЗ РЫНОЧНОЙ ДОЛИ КОМПАНИИ

2.2.6 МНОГОФАКТОРНОЕ МОДЕЛИРОВАНИЕ

2.2.7 ПЕРЕМЕННЫЕ СПРОСА И ПРЕДЛОЖЕНИЯ

2.2.8 АНАЛИЗ СВЕРХУ ВНИЗ

2.2.9 СТАНДАРТЫ ИЗМЕРЕНИЯ

2.2.10 АНАЛИЗ ДОЛИ ПОСТАВЩИКА

2.2.11 ТОЧКИ ДАННЫХ ИЗ КЛЮЧЕВЫХ ПЕРВИЧНЫХ ИНТЕРВЬЮ

2.2.12 ТОЧКИ ДАННЫХ ИЗ КЛЮЧЕВЫХ ВТОРИЧНЫХ БАЗ ДАННЫХ

2.3 МИРОВОЙ РЫНОК ГОТОВЫХ К УПОТРЕБЛЕНИЮ АЛКОГОЛЬНЫХ НАПИТКОВ: ОБЗОР ИССЛЕДОВАНИЯ

2.4 ПРЕДПОЛОЖЕНИЯ

3 ОБЗОР РЫНКА

3.1 ВОДИТЕЛИ

3.2 ОГРАНИЧЕНИЯ

3.3 ВОЗМОЖНОСТИ

3.4 ПРОБЛЕМЫ

4 КРАТКОЕ ОПИСАНИЕ

5 ПРЕМИУМ-ИНФОРМАЦИЙ

5.1 АНАЛИЗ ЦЕПОЧКИ ПОСТАВОК

5.2 АНАЛИЗ ЧАСТНОЙ МАРКИ И БРЕНДОВОГО ТОВАРНОГО СОПРОВОЖДЕНИЯ

5.3 РЕКЛАМНАЯ ДЕЯТЕЛЬНОСТЬ

5.4 СТРАТЕГИЯ ЗАПУСКА НОВОГО ПРОДУКТА

5.4.1 КОЛИЧЕСТВО ЗАПУЩЕННЫХ НОВЫХ ПРОДУКТОВ

5.4.1.1. РАСШИРЕНИЕ ЛИНИИ

5.4.1.2. НОВАЯ УПАКОВКА

5.4.1.3. ПЕРЕЗАПУЩЕН

5.4.1.4 НОВАЯ ФОРМУЛЯЦИЯ

5.4.2 ДИФФЕРЕНЦИАЛЬНОЕ ПРЕДЛОЖЕНИЕ ПРОДУКТОВ

5.4.3 УДОВЛЕТВОРЕНИЕ ТРЕБОВАНИЙ ПОТРЕБИТЕЛЕЙ

5.4.4 ПРОЕКТИРОВАНИЕ УПАКОВКИ

5.4.5 АНАЛИЗ ЦЕН

5.5 ФАКТОРЫ, ВЛИЯЮЩИЕ НА РЕШЕНИЕ ПОКУПАТЕЛЕЙ О ПОКУПКЕ

5.6 СТРАТЕГИИ РОСТА РЫНКА, ПРИНЯТЫЕ КЛЮЧЕВЫМИ УЧАСТНИКАМИ РЫНКА

5.7 ВЫПУСК НОВЫХ ПРОДУКТОВ

6 ВЛИЯНИЕ ЭКОНОМИЧЕСКОГО ЗАМЕДЛЕНИЯ НА РЫНОК

6.1 ВЛИЯНИЕ НА ЦЕНУ

6.2 ВЛИЯНИЕ НА ЦЕПОЧКУ ПОСТАВОК

6.3 ВЛИЯНИЕ НА ОТГРУЗКУ

6.4 ВЛИЯНИЕ НА СТРАТЕГИЧЕСКИЕ РЕШЕНИЯ КОМПАНИИ

7 НОРМАТИВНАЯ БАЗА И РУКОВОДЯЩИЕ ПРИНЦИПЫ

8 АНАЛИЗ ЦЕНООБРАЗОВАНИЯ

9 ПРОИЗВОДСТВЕННЫЕ МОЩНОСТИ КЛЮЧЕВЫХ ПРОИЗВОДИТЕЛЕЙ

10 ПЕРСПЕКТИВЫ БРЕНДА

10.1 СРАВНИТЕЛЬНЫЙ АНАЛИЗ БРЕНДА

10.2 ОБЗОР ПРОДУКТА И БРЕНДА

11 НАЛОГООБЛОЖЕНИЕ И ПОШЛИНЫ

12 МИРОВОЙ РЫНОК ГОТОВЫХ К УПОТРЕБЛЕНИЮ АЛКОГОЛЬНЫХ НАПИТКОВ ПО ТИПУ, 2022-2031 ГГ. (МЛН ДОЛЛ. США)

12.1 ОБЗОР

12.2 ПИВО

12.2.1 ПИВО, ПО ТИПУ

12.2.1.1. ЭЛЬ ПИВО

12.2.1.1.1. ЭЛЬ, ПО ТИПУ

12.2.1.1.1.1 БЛОНД-ЭЛЬ

12.2.1.1.1.2 КОРИЧНЕВЫЙ ЭЛЬ

12.2.1.1.1.3 ПЕЙЛ-ЭЛЬ

12.2.1.1.1.4 КИСЛЫЙ ЭЛЬ

12.2.1.2. СВЕТЛОЕ ПИВО

12.2.1.3.ПЛОСКОЕ ПИВО

12.2.1.4 Пиво Портер

12.2.1.5 ПШЕНИЧНОЕ ПИВО

12.2.1.6.ПИЛЬСНЕР

12.2.1.7 ДРУГИЕ

12.3 ВИНО

12.3.1 ВИНО, ПО ТИПУ

12.3.1.1 КРАСНОЕ ВИНО

12.3.1.1.1 КРАСНОЕ ВИНО, ПО ТИПУ

12.3.1.1.1.1 НАСЫЩЕННЫЕ КРАСНЫЕ ВИНА

12.3.1.1.1.2 СРЕДНЕТЕЛЫЕ КРАСНЫЕ ВИНА

12.3.1.1.1.3 ЛЕГКИЕ КРАСНЫЕ ВИНА

12.3.1.2.БЕЛОЕ ВИНО

12.3.1.3 РОЗОВОЕ ВИНО

12.3.2 ВИНО, ПО КАТЕГОРИЯМ

12.3.2.1. ТИХОЕ ВИНО

12.3.2.2. ИГРИСТОЕ ВИНО

12.4 ВИСКИ

12.4.1.1 ВИСКИ, ПО ТИПУ

12.4.1.1.1. РЖАНОЙ СОЛОДОВЫЙ ВИСКИ

12.4.1.1.2.КУКУРУЗНЫЙ ВИСКИ

12.4.1.1.3. БУРБОН ВИСКИ

12.4.1.1.4. ТЕННЕССИ ВИСКИ

12.4.1.1.5 ИРЛАНДСКИЙ ВИСКИ

12.4.1.1.6 РЖАНОЙ ВИСКИ

12.4.1.1.7.КАНАДСКИЙ ВИСКИ

12.4.1.1.8 ШОТЛАНДСКИЙ ВИСКИ

12.4.1.1.9 ЯПОНСКИЙ ВИСКИ

12.4.1.1.10.БЕЛЫЙ ВИСКИ

12.4.1.1.11.ПШЕНИЧНЫЙ ВИСКИ

12.4.1.1.12. СОЛОДОВЫЙ ВИСКИ

12.4.1.1.13.КУПАЖИРОВАННЫЙ ВИСКИ

12.4.1.1.14 ДРУГИЕ

12.4.1.2 ВИСКИ, ПОЛУЧЕННЫЙ ПУТЕМ ДИСТИЛЛЯЦИИ

12.4.1.2.1. ОДНОДИСТИЛИРОВАННЫЙ

12.4.1.2.2 ДВОЙНАЯ ПЕРЕГОНКА

12.4.1.2.3. ТРОЙНАЯ ДИСТИЛЛИРОВАННАЯ

12.5 РУМ

12.5.1 РОМ, ПО ТИПУ

12.5.1.1. БЕЛЫЙ РОМ

12.5.1.2.СВЕТЛЫЙ РОМ

12.5.1.3.ЗОЛОТОЙ РОМ

12.5.1.4. ТЕМНЫЙ РОМ

12.5.1.5. РОМ СВЕРХКРЕПКОЙ КРЕПКОСТЬЮ

12.5.1.6.ПРЯНЫЙ РОМ

12.5.1.7.КАШАКА

12.5.1.8.АРОМАТИЗИРОВАННЫЙ РОМ

12.5.1.9 ДРУГИЕ (ЕСЛИ ИМЕЮТСЯ)

12.6 ВОДКА

12.7 ТЕКИЛА

12.7.1 ТЕКИЛА, ПО ТИПУ

12.7.1.1.БЛАНКО

12.7.1.2. ОТЛОЖЕНО

12.7.1.3.АНЕЙО

12.7.1.4. ЭКСТРА-АНЬЕХО

12.7.1.5 ДРУГИЕ (ЕСЛИ ИМЕЮТСЯ)

12.8 ДЖИН

12.8.1 ДЖИН, ПО СТИЛЮ

12.8.1.1. ЛОНДОНСКИЙ СУХОЙ ДЖИН

12.8.1.2. ПЛИМУТСКИЙ ДЖИН

12.8.1.3. СТАРЫЙ ТОМ ДЖИН

12.8.1.4.ГЕНЕВЕР

12.8.1.5.НОВЫЙ АМЕРИКАНЕЦ

12.9 БРЕНДИ

12.9.1 БРЕНДИ, ПО ТИПУ

12.9.1.1 КОНЬЯК

12.9.1.2. АРМАНЬЯК

12.9.1.3 ИСПАНСКИЙ БРЕНДИ

12.9.1.4. АМЕРИКАНСКИЙ БРЕНДИ

12.9.1.5.ГРАППА

12.9.1.6. ВОДА-ДЕ-ВИ

12.9.1.7. АРОМАТИЗИРОВАННЫЙ БРЕНДИ

12.9.1.8. ДРУГИЕ (ЕСЛИ ИМЕЮТСЯ)

12.1 ГОТОВЫЕ К Употреблению КОКТЕЙЛИ

12.10.1 ГОТОВЫЕ К Употреблению КОКТЕЙЛИ, ПО ПРОДУКТУ

12.10.1.1. ГОТОВЫЕ К Употреблению КОКТЕЙЛИ НА ОСНОВЕ СОЛОДА

12.10.1.2. ГОТОВЫЕ К Употреблению КОКТЕЙЛИ НА ОСНОВЕ СПИРТА

12.10.1.3. ГОТОВЫЕ К Употреблению КОКТЕЙЛИ НА ОСНОВЕ ВИНА

12.10.2 ГОТОВЫЕ К Употреблению КОКТЕЙЛИ, ПО СОДЕРЖАНИЮ АЛКОГОЛЯ ПО ОБЪЕМНОМУ % (ABV %)

12.10.2.1.3% ABV

12.10.2.2. 5% ABV

12.10.2.3.6% БВ

12.10.2.4.7% АБВ

12.10.2.5. 8% ABV

12.10.2.6 ДРУГИЕ

12.11 ДРУГИЕ (ЕСЛИ ИМЕЮТСЯ)

13 МИРОВОЙ РЫНОК ГОТОВЫХ К УПОТРЕБЛЕНИЮ АЛКОГОЛЬНЫХ НАПИТКОВ ПО ВКУСАМ, 2022-2031 ГГ. (МЛН ДОЛЛ. США)

13.1 ОБЗОР

13.2 ОБЫЧНЫЙ / ПРОСТОЙ

13.3 АРОМАТИЗИРОВАННЫЙ

13.3.1 АРОМАТИЗАТОРЫ, ПО ТИПУ

13.3.1.1 МЕД

13.3.1.2.КЛЕН

13.3.1.3.КАРАМЕЛЬ

13.3.1.4.ПИНА КОЛАДА

13.3.1.5.ШОКОЛАД

13.3.1.6.ВАНИЛЬ

13.3.1.7 ФРУКТЫ

13.3.1.7.1. ЗЕЛЕНОЕ ЯБЛОКО

13.3.1.7.2.ФФИГ

13.3.1.7.3.ЛИЧИ

13.3.1.7.4. МЯТА

13.3.1.7.5.ПЕРСИК

13.3.1.7.6.ЯВЛЕНИЕ

13.3.1.7.7. ЛЛЕМОН

13.3.1.7.8.ПЕКАН

13.3.1.7.9 МАНГО

13.3.1.7.10.ЧЕРНАЯ ВИШНЯ

13.3.1.7.11.МАЛИНА

13.3.1.7.12.КЛУБНИКА

13.3.1.7.13. ЧЕРНИКА

13.3.1.7.14.КЛЮКВА

13.3.1.7.15.ОРАНЖЕВЫЙ

13.3.1.7.16.ДЫНЯ

13.3.1.7.17.ДРУГИЕ

13.3.1.8 СПЕЦИИ

13.3.1.8.1. КОРИЦА

13.3.1.8.2.ИМБИРЬ

13.3.1.8.3.ПЕРЕЦ

13.3.1.8.4.ГВОЗДИКА

13.3.1.8.5. МУСКАТНЫЙ ОРЕХ

13.3.1.8.6.ДРУГИЕ

13.3.1.9 ОРЕХИ

13.3.1.9.1. МИНДАЛЬ

13.3.1.9.2.ГРЕЦКИЙ ОРЕХ

13.3.1.9.3. ФУНДУК

13.3.1.9.4. ОРЕХИ МАКАДАМИИ

13.3.1.9.5 ДРУГИЕ

13.3.1.10 ДРУГИЕ

14 МИРОВОЙ РЫНОК ГОТОВЫХ К УПОТРЕБЛЕНИЮ АЛКОГОЛЬНЫХ НАПИТКОВ ПО СОДЕРЖАНИЮ АЛКОГОЛЯ, 2022-2031 ГГ. (МЛН ДОЛЛ. США)

14.1 ОБЗОР

14.2 НИЗКИЙ

14.3 СРЕДНИЙ

14.4 ВЫСОКИЙ

15 МИРОВОЙ РЫНОК ГОТОВЫХ К УПОТРЕБЛЕНИЮ АЛКОГОЛЬНЫХ НАПИТКОВ ПО КАТЕГОРИЯМ, 2022-2031 ГГ. (МЛН ДОЛЛ. США)

15.1 ОБЗОР

15.2 ОРГАНИЧЕСКИЙ

15.2.1 ОРГАНИЧЕСКИЙ, ПО ТИПУ АЛКОГОЛЬНОГО НАПИТКА

15.2.1.1 ПИВО

15.2.1.2 ВИНО

15.2.1.3 ВИСКИ

15.2.1.4.РУМ

15.2.1.5 ВОДКА

15.2.1.6.ТЕКИЛА

15.2.1.7.Джин

15.2.1.8 БРЕНДИ

15.2.1.9.ГОТОВЫЕ К Употреблению КОКТЕЙЛИ

15.2.1.10. ДРУГИЕ )ЕСЛИ ЕСТЬ)

15.3 ОБЫЧНЫЙ

15.3.1 ОБЫЧНЫЙ, ПО ТИПУ АЛКОГОЛЬНОГО НАПИТКА

15.3.1.1 ПИВО

15.3.1.2 ВИНО

15.3.1.3 ВИСКИ

15.3.1.4.РУМ

15.3.1.5 ВОДКА

15.3.1.6.ТЕКИЛА

15.3.1.7.Джин

15.3.1.8 БРЕНДИ

15.3.1.9. ГОТОВЫЕ К Употреблению КОКТЕЙЛИ

15.3.1.10. ДРУГИЕ )ЕСЛИ ЕСТЬ)

16 МИРОВОЙ РЫНОК ГОТОВЫХ К УПОТРЕБЛЕНИЮ АЛКОГОЛЬНЫХ НАПИТКОВ ПО ЦЕНОВЫМ КАТЕГОРИЯМ, 2022-2031 ГГ. (МЛН ДОЛЛ. США)

16.1 ОБЗОР

16.2 ЭКОНОМИКА

16.2.1 ЭКОНОМИКА ПО ТИПУ ГОТОВОГО К Употреблению АЛКОГОЛЬНОГО НАПИТКА

16.2.1.1 ПИВО

16.2.1.2.ВИНО

16.2.1.3 ВИСКИ

16.2.1.4.РУМ

16.2.1.5 ВОДКА

16.2.1.6.ТЕКИЛА

16.2.1.7.Джин

16.2.1.8 БРЕНДИ

16.2.1.9. ГОТОВЫЕ К Употреблению КОКТЕЙЛИ

16.2.1.10. ДРУГИЕ )ЕСЛИ ЕСТЬ)

16.3 СТАНДАРТ

16.3.1 СТАНДАРТ ПО ТИПУ АЛКОГОЛЬНОГО НАПИТКА

16.3.1.1 ПИВО

16.3.1.2.ВИНО

16.3.1.3 ВИСКИ

16.3.1.4.РУМ

16.3.1.5 ВОДКА

16.3.1.6.ТЕКИЛА

16.3.1.7.Джин

16.3.1.8 БРЕНДИ

16.3.1.9. ГОТОВЫЕ К Употреблению КОКТЕЙЛИ

16.3.1.10. ДРУГИЕ )ЕСЛИ ЕСТЬ)

16.4 ПРЕМИУМ

16.4.1 ПРЕМИУМ, ПО ТИПУ АЛКОГОЛЬНОГО НАПИТКА

16.4.1.1 ПИВО

16.4.1.2.ВИНО

16.4.1.3 ВИСКИ

16.4.1.4. РУМ

16.4.1.5 ВОДКА

16.4.1.6.ТЕКИЛА

16.4.1.7.Джин

16.4.1.8 БРЕНДИ

16.4.1.9. ГОТОВЫЕ К Употреблению КОКТЕЙЛИ

16.4.1.10. ДРУГИЕ )ЕСЛИ ЕСТЬ)

17 МИРОВОЙ РЫНОК ГОТОВЫХ К УПОТРЕБЛЕНИЮ АЛКОГОЛЬНЫХ НАПИТКОВ ПО КАТЕГОРИЯМ БРЕНДА, 2022-2031 ГГ. (МЛН ДОЛЛ. США)

17.1 ОБЗОР

17.2 БРЕНДОВЫЙ

17.3 ЧАСТНАЯ МАРКА

18 МИРОВОЙ РЫНОК ГОТОВЫХ К УПОТРЕБЛЕНИЮ АЛКОГОЛЬНЫХ НАПИТКОВ, ПО ВОЗРАСТНЫМ ГРУППАМ, 2022-2031 ГГ. (МЛН ДОЛЛ. США)

18.1 ОБЗОР

18.2 18-24 ГОДА

18.3 25-44 ГОДА

18.4 45-64 ГОДА

18.5 65+ ЛЕТ

19 МИРОВОЙ РЫНОК ГОТОВЫХ К УПОТРЕБЛЕНИЮ АЛКОГОЛЬНЫХ НАПИТКОВ ПО ТИПУ УПАКОВКИ, 2022-2031 ГГ. (МЛН ДОЛЛ. США)

19.1 ОБЗОР

19.2 БУТЫЛКИ

19.2.1 ПЛАСТИК

19.2.2 СТЕКЛО

19.3 БАНКИ

19.4 ДРУГИЕ

20 МИРОВОЙ РЫНОК ГОТОВЫХ К УПОТРЕБЛЕНИЮ АЛКОГОЛЬНЫХ НАПИТКОВ ПО РАЗМЕРУ УПАКОВКИ, 2022-2031 ГГ. (МЛН ДОЛЛ. США)

20.1 ОБЗОР

20.2 МЕНЕЕ 250 МЛ

20.3 251-500 МЛ

20.4 501-750 МЛ

20,5 751-1000 МЛ

20.6 БОЛЕЕ 1000 МЛ

21 МИРОВОЙ РЫНОК ГОТОВЫХ К УПОТРЕБЛЕНИЮ АЛКОГОЛЬНЫХ НАПИТКОВ ПО КОНЕЧНОМУ ПОТРЕБЛЕНИЮ, 2022-2031 ГГ. (МЛН ДОЛЛ. США)

21.1 ОБЗОР

21.2 ДОМАШНЕЕ ХОЗЯЙСТВО / РОЗНИЧНАЯ ТОРГОВЛЯ

21.2.1 ДОМАШНЕЕ ХОЗЯЙСТВО / РОЗНИЧНАЯ ТОРГОВЛЯ, ПО ТИПУ ГОТОВОГО К Употреблению АЛКОГОЛЬНОГО НАПИТКА

21.2.1.1 ПИВО

21.2.1.2.ВИНО

21.2.1.3 ВИСКИ

21.2.1.4.РУМ

21.2.1.5 ВОДКА

21.2.1.6.ТЕКИЛА

21.2.1.7.Джин

21.2.1.8 БРЕНДИ

21.2.1.9. ГОТОВЫЕ К Употреблению КОКТЕЙЛИ

21.2.1.10. ДРУГИЕ )ЕСЛИ ЕСТЬ)

21.3 КОММЕРЧЕСКИЙ

21.3.1 КОММЕРЧЕСКИЕ, ПО КАТЕГОРИЯМ

21.3.1.1. ГОСТИНИЦЫ

21.3.1.2 РЕСТОРАНЫ

21.3.1.3.БАРЫ/КЛУБЫ

21.3.1.4.КАФЕ

21.3.1.5.ВЕЧЕРИНКИ/БАНКЕТЫ

21.3.1.6 ДРУГИЕ

21.3.2 КОММЕРЧЕСКИЙ, ПО ТИПУ АЛКОГОЛЬНОГО НАПИТКА

21.3.2.1.ПИВО

21.3.2.2.ВИНО

21.3.2.3 ВИСКИ

21.3.2.4.РУМ

21.3.2.5 ВОДКА

21.3.2.6.ТЕКИЛА

21.3.2.7.Джин

21.3.2.8 БРЕНДИ

21.3.2.9. ГОТОВЫЕ К Употреблению КОКТЕЙЛИ

21.3.2.10. ДРУГИЕ )ЕСЛИ ЕСТЬ)

22 МИРОВОЙ РЫНОК ГОТОВЫХ К УПОТРЕБЛЕНИЮ АЛКОГОЛЬНЫХ НАПИТКОВ ПО КАНАЛАМ ДИСТРИБУЦИИ, 2022-2031 ГГ. (МЛН ДОЛЛ. США)

22.1 ОБЗОР

22.2 НА ОСНОВЕ МАГАЗИНА

22.2.1 СУПЕРМАРКЕТЫ И ГИПЕРМАРКЕТЫ

22.2.2 ПРОДУКТОВЫЕ МАГАЗИНЫ

22.2.3 МАГАЗИНЫ У МЕНЯ

22.2.4 СПЕЦИАЛИЗИРОВАННЫЕ МАГАЗИНЫ

22.2.5 БАРЫ / РЕСТОРАНЫ / КАФЕ / КЛУБЫ

22.2.6 МАГАЗИНЫ АЛКОГОЛЬНЫХ НАПИТКОВ

22.2.7 ДРУГИЕ

22.3 НЕ МАГАЗИННЫЕ

22.3.1 ОНЛАЙН

22.3.1.1. САЙТЫ ЭЛЕКТРОННОЙ КОММЕРЦИИ

22.3.1.2. ВЕБ-САЙТЫ, ПРИНАДЛЕЖАЩИЕ КОМПАНИИ

22.3.2 ВЕНДИНГ

23 МИРОВОЙ РЫНОК ГОТОВЫХ К УПОТРЕБЛЕНИЮ АЛКОГОЛЬНЫХ НАПИТКОВ, ПО ГЕОГРАФИИ, 2022-2031 ГГ. (МЛН ДОЛЛ. США)

ОБЗОР (ВСЯ СЕГМЕНТАЦИЯ, ПРИВЕДЕННАЯ ВЫШЕ, ПРЕДСТАВЛЕНА В ЭТОЙ ГЛАВЕ ПО СТРАНАМ)

23.1 СЕВЕРНАЯ АМЕРИКА

23.1.1 США

23.1.2 КАНАДА

23.1.3 МЕКСИКА

23.2 ЕВРОПА

23.2.1 ГЕРМАНИЯ

23.2.2 Великобритания

23.2.3 ИТАЛИЯ

23.2.4 ФРАНЦИЯ

23.2.5 ИСПАНИЯ

23.2.6 ШВЕЙЦАРИЯ

23.2.7 НИДЕРЛАНДЫ

23.2.8 БЕЛЬГИЯ

23.2.9 РОССИЯ

23.2.10 ТУРЦИЯ

23.2.11 ОСТАЛЬНАЯ ЕВРОПА

23.3 АЗИАТСКО-ТИХООКЕАНСКИЙ РЕГИОН

23.3.1 ЯПОНИЯ

23.3.2 КИТАЙ

23.3.3 ЮЖНАЯ КОРЕЯ

23.3.4 ИНДИЯ

23.3.5 АВСТРАЛИЯ

23.3.6 СИНГАПУР

23.3.7 ТАИЛАНД

23.3.8 ИНДОНЕЗИЯ

23.3.9 МАЛАЙЗИЯ

23.3.10 ФИЛИППИНЫ

23.3.11 ОСТАЛЬНЫЕ СТРАНЫ АЗИАТСКО-ТИХООКЕАНСКОГО РЕГИОНА

23.4 ЮЖНАЯ АМЕРИКА

23.4.1 БРАЗИЛИЯ

23.4.2 АРГЕНТИНА

23.4.3 ОСТАЛЬНАЯ ЧАСТЬ ЮЖНОЙ АМЕРИКИ

23.5 БЛИЖНИЙ ВОСТОК И АФРИКА

23.5.1 ЮЖНАЯ АФРИКА

23.5.2 ОАЭ

23.5.3 САУДОВСКАЯ АРАВИЯ

23.5.4 КУВЕЙТ

23.5.5 ОСТАЛЬНЫЕ СТРАНЫ БЛИЖНЕГО ВОСТОКА И АФРИКИ

24 МИРОВОЙ РЫНОК ГОТОВЫХ К УПОТРЕБЛЕНИЮ АЛКОГОЛЬНЫХ НАПИТКОВ, КОМПАНИЯ ЛАНДШАФТ

24.1 АНАЛИЗ АКЦИЙ КОМПАНИИ: ГЛОБАЛЬНЫЙ

24.2 АНАЛИЗ АКЦИЙ КОМПАНИИ: СЕВЕРНАЯ АМЕРИКА

24.3 АНАЛИЗ АКЦИЙ КОМПАНИИ: ЕВРОПА

24.4 АНАЛИЗ АКЦИЙ КОМПАНИИ: АЗИАТСКО-ТИХООКЕАНСКИЙ РЕГИОН

24.5 СЛИЯНИЯ И ПОГЛОЩЕНИЯ

24.6 РАЗРАБОТКА И УТВЕРЖДЕНИЕ НОВЫХ ПРОДУКТОВ

24.7 РАСШИРЕНИЯ И ПАРТНЕРСТВО

24.8 ИЗМЕНЕНИЯ В НОРМАТИВНОМ ПРАВЕ

25 МИРОВОЙ РЫНОК ГОТОВЫХ К УПОТРЕБЛЕНИЮ АЛКОГОЛЬНЫХ НАПИТКОВ, АНАЛИЗ SWOT И DBMR

26 МИРОВОЙ РЫНОК ГОТОВЫХ К УПОТРЕБЛЕНИЮ АЛКОГОЛЬНЫХ НАПИТКОВ, ПРОФИЛЬ КОМПАНИИ

26.1 АСАХИ ГРУПП ХОЛДИНГС ЛТД

26.1.1 ОБЗОР КОМПАНИИ

26.1.2 АНАЛИЗ ДОХОДОВ

26.1.3 АССОРТИМЕНТ ПРОДУКЦИИ

26.1.4 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

26.1.5 ПОСЛЕДНИЕ СОБЫТИЯ

26.2 АНХОЙЗЕР-БУШ ИНБЕВ СА/НВ

26.2.1 ОБЗОР КОМПАНИИ

26.2.2 АНАЛИЗ ДОХОДОВ

26.2.3 АССОРТИМЕНТ ПРОДУКЦИИ

26.2.4 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

26.2.5 ПОСЛЕДНИЕ СОБЫТИЯ

26.3 БАКАРДИ ООО

26.3.1 ОБЗОР КОМПАНИИ

26.3.2 АНАЛИЗ ДОХОДОВ

26.3.3 АССОРТИМЕНТ ПРОДУКЦИИ

26.3.4 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

26.3.5 ПОСЛЕДНИЕ СОБЫТИЯ

26.4 КОРПОРАЦИЯ БРАУН-ФОРМАН

26.4.1 ОБЗОР КОМПАНИИ

26.4.2 АНАЛИЗ ДОХОДОВ

26.4.3 АССОРТИМЕНТ ПРОДУКЦИИ

26.4.4 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

26.4.5 ПОСЛЕДНИЕ СОБЫТИЯ

26.5 КАРЛСБЕРГ А/С

26.5.1 ОБЗОР КОМПАНИИ

26.5.2 АНАЛИЗ ДОХОДОВ

26.5.3 АССОРТИМЕНТ ПРОДУКЦИИ

26.5.4 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

26.5.5 ПОСЛЕДНИЕ СОБЫТИЯ

26.6 ДИАДЖЕО ПЛС

26.6.1 ОБЗОР КОМПАНИИ

26.6.2 АНАЛИЗ ДОХОДОВ

26.6.3 ПОРТФЕЛЬ ПРОДУКЦИИ

26.6.4 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

26.6.5 ПОСЛЕДНИЕ СОБЫТИЯ

26.7 САНТОРИ ХОЛДИНГС ЛТД.

26.7.1 ОБЗОР КОМПАНИИ

26.7.2 АНАЛИЗ ДОХОДОВ

26.7.3 ПОРТФЕЛЬ ПРОДУКЦИИ

26.7.4 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

26.7.5 ПОСЛЕДНИЕ СОБЫТИЯ

26.8 ПЕРНО РИКАР

26.8.1 ОБЗОР КОМПАНИИ

26.8.2 АНАЛИЗ ДОХОДОВ

26.8.3 ПОРТФЕЛЬ ПРОДУКЦИИ

26.8.4 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

26.8.5 ПОСЛЕДНИЕ СОБЫТИЯ

26.9 ХОЛДИНГ HEINEKEN

26.9.1 ОБЗОР КОМПАНИИ

26.9.2 АНАЛИЗ ДОХОДОВ

26.9.3 ПОРТФЕЛЬ ПРОДУКЦИИ

26.9.4 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

26.9.5 ПОСЛЕДНИЕ СОБЫТИЯ

26.1 УИЛЬЯМ ГРАНТ И СЫНОВЬЯ

26.10.1 ОБЗОР КОМПАНИИ

26.10.2 АНАЛИЗ ДОХОДОВ

26.10.3 АССОРТИМЕНТ ПРОДУКЦИИ

26.10.4 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

26.10.5 ПОСЛЕДНИЕ СОБЫТИЯ

26.11 ООО «ПИВОВАРНИ САППОРО»

26.11.1 ОБЗОР КОМПАНИИ

26.11.2 АНАЛИЗ ДОХОДОВ

26.11.3 ПОРТФЕЛЬ ПРОДУКЦИИ

26.11.4 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

26.11.5 ПОСЛЕДНИЕ СОБЫТИЯ

26.12 САБЕКО

26.12.1 ОБЗОР КОМПАНИИ

26.12.2 АНАЛИЗ ДОХОДОВ

26.12.3 АССОРТИМЕНТ ПРОДУКЦИИ

26.12.4 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

26.12.5 ПОСЛЕДНИЕ СОБЫТИЯ

26.13 ВИВИНО

26.13.1 ОБЗОР КОМПАНИИ

26.13.2 АНАЛИЗ ДОХОДОВ

26.13.3 АССОРТИМЕНТ ПРОДУКЦИИ

26.13.4 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

26.13.5 ПОСЛЕДНИЕ СОБЫТИЯ

26.14 CARLYLE GROUP INC (ПРИОБРЕЛА ACCOLADE WINES)

26.14.1 ОБЗОР КОМПАНИИ

26.14.2 АНАЛИЗ ДОХОДОВ

26.14.3 ПОРТФЕЛЬ ПРОДУКЦИИ

26.14.4 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

26.14.5 ПОСЛЕДНИЕ СОБЫТИЯ

26.15 НАПИТКИ BUNDABERG BREW

26.15.1 ОБЗОР КОМПАНИИ

26.15.2 АНАЛИЗ ДОХОДОВ

26.15.3 ПОРТФЕЛЬ ПРОДУКЦИИ

26.15.4 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

26.15.5 ПОСЛЕДНИЕ СОБЫТИЯ

26.16 ХЭЛВУД ИНТЕРНЕШНЛ

26.16.1 ОБЗОР КОМПАНИИ

26.16.2 АНАЛИЗ ДОХОДОВ

26.16.3 ПОРТФЕЛЬ ПРОДУКЦИИ

26.16.4 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

26.16.5 ПОСЛЕДНИЕ СОБЫТИЯ

26.17 МОЛСОН КООРС

26.17.1 ОБЗОР КОМПАНИИ

26.17.2 АНАЛИЗ ДОХОДОВ

26.17.3 ПОРТФЕЛЬ ПРОДУКЦИИ

26.17.4 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

26.17.5 ПОСЛЕДНИЕ СОБЫТИЯ

26.18 МАРК ЭНТОНИ БРУИНГ (MIKE'S HARD)

26.18.1 ОБЗОР КОМПАНИИ

26.18.2 АНАЛИЗ ДОХОДОВ

26.18.3 ПОРТФЕЛЬ ПРОДУКЦИИ

26.18.4 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

26.18.5 ПОСЛЕДНИЕ СОБЫТИЯ

26.19 МАРТИНИКА

26.19.1 ОБЗОР КОМПАНИИ

26.19.2 АНАЛИЗ ДОХОДОВ

26.19.3 ПОРТФЕЛЬ ПРОДУКЦИИ

26.19.4 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

26.19.5 ПОСЛЕДНИЕ СОБЫТИЯ

26.2 МАРИ БРИЗАР ВИНО И СПИРТЫ (MBWS)

26.20.1 ОБЗОР КОМПАНИИ

26.20.2 АНАЛИЗ ДОХОДОВ

26.20.3 ПОРТФЕЛЬ ПРОДУКЦИИ

26.20.4 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

26.20.5 ПОСЛЕДНИЕ СОБЫТИЯ

ПРИМЕЧАНИЕ: СПИСОК КОМПАНИЙ, ОПРЕДЕЛЕННЫХ В ПРОФИЛЕ, НЕ ИСЧЕРПЫВАЕТСЯ И СООТВЕТСТВУЕТ ТРЕБОВАНИЯМ НАШИХ ПРЕДЫДУЩИХ КЛИЕНТОВ. МЫ ОПРЕДЕЛЯЕМ БОЛЕЕ 100 КОМПАНИЙ В НАШЕМ ИССЛЕДОВАНИИ, И ПОЭТОМУ СПИСОК КОМПАНИЙ МОЖЕТ БЫТЬ ИЗМЕНЕН ИЛИ ЗАМЕНЕН ПО ЗАПРОСУ

27 СВЯЗАННЫХ ОТЧЕТОВ

28 ЗАКЛЮЧЕНИЕ

29 АНКЕТА

30 О РЫНОЧНЫХ ИССЛЕДОВАНИЯХ DATA BRIDGE

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.