合成石墨的主要應用是製造能夠處理極高電流的石墨電極。這些電極是在合成石墨生產後立即成型的。石墨電極是電弧爐(EAF)煉鋼的關鍵部件。它們作為導電材料,將電能傳輸到電弧爐,在電弧爐中產生高溫電弧來熔化廢鋼和其他原料。在此過程中,石墨電極必須承受極端的高溫和機械應力。石墨用於鋼包和煉鋼過程中使用的其他容器的內襯。它具有出色的耐熱性,可以將鋼水從熔爐運送到鑄造區域。

訪問完整報告@ https://www.databridgemarketresearch.com/reports/asia-pacific-graphite-market

Data Bridge Market Research 分析,亞太石墨市場預計將從 2022 年的 8,810,314.29 千美元增至 2030 年的 15,913,167.87 千美元,在 2023 年至 2030 年的預測期內,複合年增長率將達到 7.8%。

研究的主要發現

石墨的多功能性和優異的導電性

石墨已成為電子設備設計和功能各個方面的關鍵組成部分。其卓越的特性使得先進技術能夠無縫融入人們的日常生活,從智慧型手機和筆記型電腦的電池到熱管理解決方案,甚至是觸控螢幕的基本組件。

它被用作鋰離子電池的陽極材料,廣泛用於智慧型手機、筆記型電腦和其他便攜式電子設備。石墨陽極有助於有效地儲存和釋放電能。它也用於熱管理解決方案,例如石墨散熱器和熱界面材料(TIM),以散發電子元件的熱量,確保它們在最佳溫度下運作。電子設備,尤其是帶有觸控螢幕或鍵盤的設備,使用石墨作為潤滑劑或導電油墨中的成分,以促進順暢可靠的觸摸或按鍵互動。

報告範圍和市場細分

報告指標

|

細節

|

預測期

|

2023年至2030年

|

基準年

|

2022

|

歷史性的一年

|

2021(可自訂 2015-2020)

|

定量單位

|

收入(千美元)

|

涵蓋的領域

|

產品類型(合成和天然)、物理形態(片狀添加劑、粉末、可膨脹薄片、顆粒、薄膜和薄片)、應用(消費電子、運輸、工業、建築、醫療診斷和國防)

|

覆蓋國家

|

中國、日本、印度、韓國、澳洲、泰國、新加坡、菲律賓、馬來西亞、印尼和亞太其他地區

|

涵蓋的市場參與者

|

東海碳素株式會社(日本)、GrafTech International(美國)、SGL Carbon(德國)、Mersen(法國)、東洋炭素株式會社(日本)、HEG Limited(印度)、Nippon Carbon Co Ltd.(日本)、Superior Graphite(美國)、青島騰瑞碳素(中國)以及 Resonac Holdings Corporation(日本)等有限公司(日本)

|

報告涵蓋的數據點

|

除了對市場價值、成長率、細分、地理覆蓋範圍和主要參與者等市場情景的洞察之外,Data Bridge Market Research 策劃的市場報告還包括深入的專家分析、按地理位置表示的公司生產和產能、分銷商和合作夥伴的網絡佈局、詳細和更新的價格趨勢分析以及供應鏈和需求的缺口分析。

|

細分分析

根據產品類型、物理形態和應用,亞太石墨市場分為三個顯著的部分。

- 根據產品類型,市場分為合成和天然

預計到 2023 年,合成石墨將主導亞太石墨市場

2023 年,合成材料預計將憑藉其始終如一的品質和純度佔據市場主導地位,市場份額達到 64.99%,這使其成為鋰離子電池和電子產品等對精度和性能有嚴格要求的高需求應用的理想選擇。

- 根據物理形態,市場細分為片狀添加劑、粉末、可膨脹片狀、顆粒、薄膜和片材

預計到 2023 年,鱗片添加劑將主導亞太石墨市場

2023 年,片狀添加劑預計將佔據市場主導地位,市場份額為 20.24%,因為它具有高導電性、耐熱性和耐磨性,能夠增強潤滑劑、油漆和塗料等各種工業產品,使其成為多個行業的寶貴補充。

- 根據應用,市場細分為消費性電子、運輸、工業、建築、醫療診斷和國防。 2023年,消費性電子產品預計將佔據市場主導地位,市佔率達35.39%

主要參與者

Data Bridge Market Research 分析了東海碳素株式會社 (日本)、GrafTech International (美國)、SGL Carbon (德國)、Mersen (法國) 和東洋炭素株式會社。 (日本)是亞太地區石墨市場的主要參與者。

市場發展

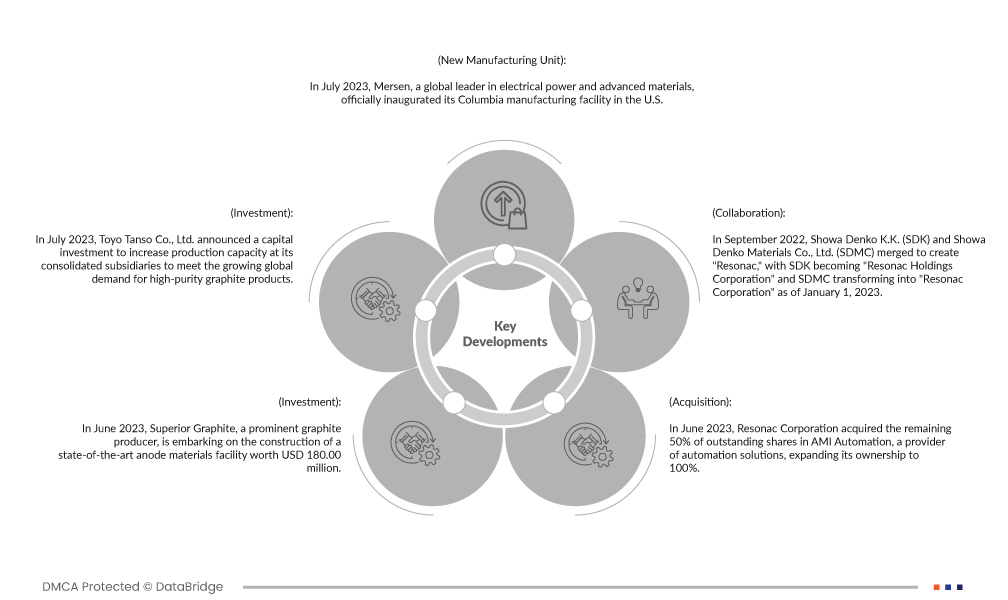

- 2023年7月,電力和先進材料領域的全球領導者美爾森(Mersen)在美國哥倫比亞正式啟用其製造工廠。這座佔地24萬平方公尺的工廠於2019年收購,在過去四年中已進行了總計近7,000萬美元的重大投資,以擴大其生產能力,重點是擠壓石墨和等靜壓石墨。該工廠的戰略定位是滿足日益增長的需求,特別是半導體市場的需求。 Mersen 的 2027 年計畫包括到 2024 年底將全球等靜壓石墨產能提高到 16,000 噸的目標。此次擴張強化了 Mersen 對永續發展市場的承諾,尤其關注 SiC 半導體市場

- 2023 年 7 月,東洋炭素株式會社宣布進行資本投資,以提高其合併子公司的生產能力,滿足對高純度石墨產品日益增長的需求。這有助於該公司擴大在亞太地區的業務

- 2023 年 6 月,著名石墨生產商 Superior Graphite 開始建造一座價值 1.8 億美元的最先進的陽極材料工廠。這項策略性舉措旨在滿足 北美和歐洲市場對電動車(EV)和儲能解決方案日益增長的需求。利用卓越石墨的創新生產技術和在這些工廠的成熟運營,將實現無縫和連續的生產流程,從而顯著降低資本投資要求和營運費用

- 2023 年 6 月,Resonac Corporation 收購了自動化解決方案供應商 AMI Automation 剩餘的 50% 流通股,將其所有權擴大至 100%。 AMI 專門為各行業提供自動化、控制和優化解決方案,特別是優化鋼鐵業的重要組成部分電弧爐 (EAF) 操作。此次收購預計將於 2023 年第三季完成,這將使 Resonac 能夠拓展其石墨電極業務,為電弧爐生產流程的數位化提供全面支持,以滿足對可持續高效鋼鐵生產日益增長的需求。

- 2022年9月,昭和電工株式會社(SDK)與昭和電工材料株式會社(SDMC)合併成立「Resonac」。自2023年1月1日起,SDK更名為“Resonac Holdings Corporation”,SDMC更名為“Resonac Corporation”。此舉旨在將Resonac打造為化學行業先進功能材料的領導者。新整合的公司將擁有可觀的淨銷售額,主要由半導體和電子材料推動,特別是在「後端製程」領域。 Resonac 致力於透過將 SDK 的穩定業務與 SDMC 的成長潛力相結合,實現協同效應、創新和新市場價值的開發。重點關注半導體及電子材料領域,確保公司淨銷售額維持在1兆以上,同時EBITDA利潤率維持在20%以上

區域分析

從地理上看,亞太石墨市場涵蓋的國家包括中國、日本、印度、韓國、澳洲、泰國、新加坡、菲律賓、馬來西亞、印尼和亞太其他地區。

根據數據橋市場研究分析:

中國預計將佔據市場主導地位,並有望成為亞太石墨市場成長最快的國家

預計中國將佔據市場主導地位,並有望成為亞太地區成長最快的國家,因為中國擁有豐富的石墨資源、低廉的生產成本以及鋼鐵生產和鋰離子電池等工業應用對石墨的高需求。

有關亞太地區石墨市場報告的更多詳細信息,請點擊此處 - https://www.databridgemarketresearch.com/reports/asia-pacific-graphite-market