由於人口老化、敗血症和肺炎患者數量的增加等多種因素,急性肺損傷患者被廣泛報導。然而,大多數人只是在晚期才被診斷出患有肺損傷和急性呼吸窘迫症候群。該疾病是一種快速進展性疾病,發生在肺部受損的患者身上,導致體液外洩。近年來,由於各種引起呼吸道疾病的病毒的出現,急性呼吸窘迫症候群病例和肺損傷數量不斷增加。

因此,ARDS的發病率和盛行率不斷上升,該疾病已被廣泛認為是世界範圍內的重大臨床問題,具有很高的發病率和死亡率負擔。因此,急性肺損傷和伴隨的急性呼吸窘迫症候群的盛行率和發病率的增加預計將推動市場成長。

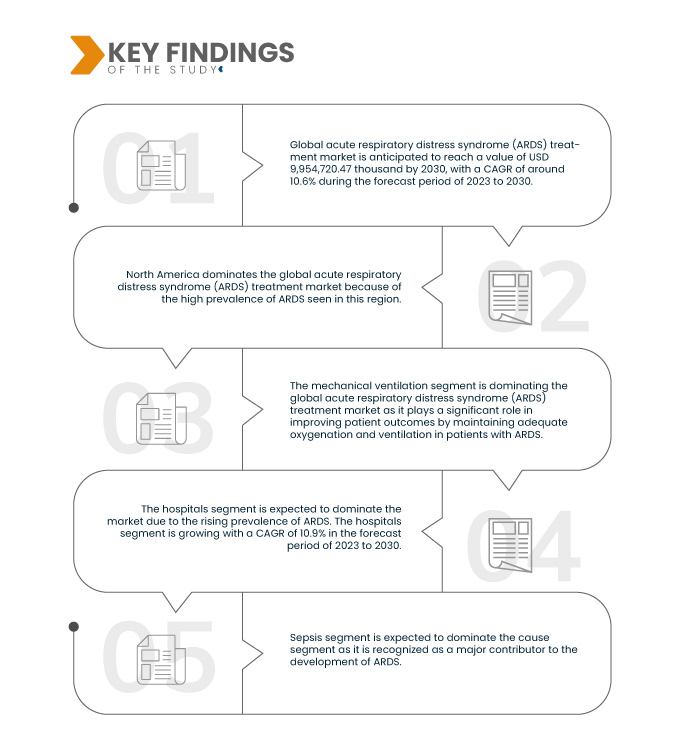

Data Bridge Market Research 分析,全球急性呼吸窘迫症候群 (ARDS) 治療市場預計將從 2022 年的 4,577,440.16 千美元增至 2030 年的 9,954,720.47 千美元,在 2023 至 2030 年的預測期達到 10.6%。

研究的主要發現

ARDS 治療的多種風險因素

據報道,急性呼吸窘迫症候群有大量風險因子。此綜合症與環境和個人風險因素有關。一些長期飲酒與主動或被動吸煙通常有關。 2015年7月,美國國家生物技術資訊中心(NCBI)發表了題為《維生素D缺乏直接導致急性呼吸窘迫症候群(ARDS)》的文章,指出維生素D缺乏在患有ARDS的人群中很常見,因此是導致ARDS發生的一個危險因素。

報告範圍和市場細分

報告指標

|

細節

|

預測期

|

2023年至2030年

|

基準年

|

2022

|

歷史歲月

|

2021(可自訂為 2015 - 2020 年)

|

定量單位

|

收入(千美元)、銷售(單位)、定價(美元)

|

涵蓋的領域

|

類型(機械通氣、皮質類固醇、抗病毒藥物、體外膜氧合(ECMO)、托珠單抗等)、病因(敗血症、吸入性有害物質、重症肺炎等)、給藥途徑(口服、腸外給藥等)、最終用戶(醫院、專科診所、家庭醫療保健等)、分銷管道(直接招標、醫院藥房、零售藥房和網上藥房)

|

覆蓋國家

|

美國、加拿大、墨西哥、德國、法國、英國、義大利、西班牙、俄羅斯、土耳其、比利時、荷蘭、瑞士、歐洲其他地區、日本、中國、韓國、印度、澳洲、新加坡、泰國、馬來西亞、印尼、菲律賓、亞太其他地區、巴西、阿根廷、南美洲其他地區、南非、沙烏地阿拉伯、阿聯酋、埃及、科威特、以色列、中東和非洲其他地區

|

涵蓋的市場參與者

|

Gilead Sciences Inc.(美國)、Terumo Corporation(日本)、Getinge(瑞典)、LivaNova PLC(英國)、Medtronic(愛爾蘭)、WEINMANN Emergency Medical Technology GmbH + Co. KG(德國)、Besmed Health Business Corp.(台灣)、ResMedkel(美國)、Dräger KG. Medical(北愛爾蘭)、Fresenius SE & Co. KGaA。 (德國)、NIPRO(日本)、輝瑞公司(美國)、漢密爾頓醫療公司。 (瑞士),nice Neotech Medical Systems Pvt. Ltd.(印度)和 EUROSETS(義大利)等

|

報告涵蓋的數據點

|

除了對市場價值、成長率、細分、地理覆蓋範圍和主要參與者等市場情景的洞察之外,Data Bridge Market Research 策劃的市場報告還包括深度專家分析、患者流行病學、管道分析、定價分析和監管框架。

|

細分分析

全球急性呼吸窘迫症候群 (ARDS) 治療市場根據類型、原因、給藥途徑、最終用戶和分銷管道分為五個顯著的部分。

- 根據類型,市場分為機械通氣、皮質類固醇、抗病毒藥物、體外膜氧合 (ECMO)、托珠單抗等。

2023 年,機械通氣領域預計將主導全球急性呼吸窘迫症候群 (ARDS) 治療市場。

2023 年,機械通氣領域預計將以 38.60% 的市場份額佔據市場主導地位,因為它透過維持 ARDS 患者的充足氧合和通氣,在改善患者預後方面發揮著重要作用。

- 依病因,市場分為敗血症、吸入有害物質、嚴重肺炎等。

2023 年,敗血症領域預計將主導全球急性呼吸窘迫症候群 (ARDS) 治療市場。

2023 年,敗血症領域預計將佔據市場主導地位,佔有 52.25% 的市場份額,因為它被認為是 ARDS 發展的主要因素。因此,嚴重感染會導致免疫反應失調、全身性發炎和器官功能障礙,包括肺部。

- 根據給藥途徑,市場分為腸外給藥、口服給藥和其他給藥。到 2023 年,腸外給藥領域預計將佔據主導地位,市佔率達到 66.37%。

- 根據最終用戶,市場細分為醫院、專科診所、家庭醫療保健和其他。到 2023 年,醫院領域預計將佔據主導地位,市佔率達到 63.12%。

- 根據分銷管道,市場細分為直接招標、醫院藥房、零售藥房和網路藥房。到 2023 年,直接招標領域預計將佔據主導地位,市佔率達到 46.18%。

主要參與者

Data Bridge Market Research 分析了吉利德科學公司 (美國)、泰爾茂株式會社 (日本)、潔定 (瑞典)、LivaNova PLC (英國) 和美敦力 (愛爾蘭) 是全球急性呼吸窘迫症候群 (ARDS) 治療市場的主要市場參與者。

市場發展

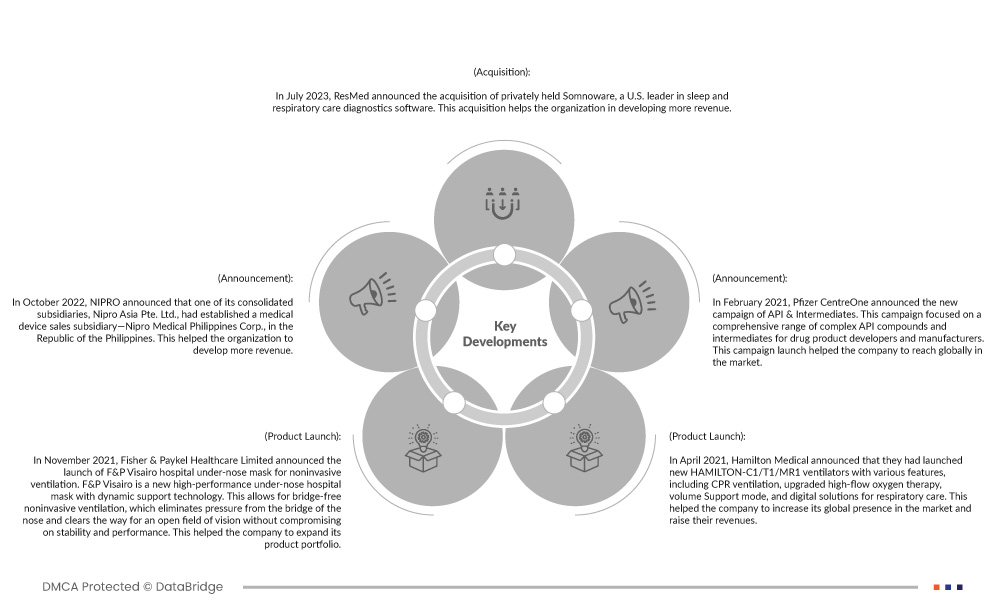

- 2023 年 7 月,瑞思邁宣布收購美國睡眠與呼吸照護診斷軟體領域的領導者-私人控股的 Somnoware。此次收購有助於該組織創造更多收入。

- 2022 年 10 月,NIPRO 宣布其合併子公司之一 Nipro Asia Pte。有限公司在菲律賓共和國設立了醫療器材銷售子公司-Nipro Medical Philippines Corp.。這有助於該組織增加收入。

- 2021 年 11 月,Fisher & Paykel Healthcare Limited 宣布推出用於非侵入性通氣的 F&P Visairo 醫院用鼻下面罩。 F&P Visairo 是一款採用動態支撐技術的新型高性能鼻下醫用面罩。這樣可以實現無鼻樑、非侵入性通氣,消除鼻樑的壓力,為開闊的視野掃清道路,同時不影響穩定性和性能。這有助於該公司擴大其產品組合。

- 2021 年 4 月,漢密爾頓醫療公司宣布推出新型 HAMILTON-C1/T1/MR1 呼吸機,該呼吸機具有多種功能,包括 CPR 通氣、升級的高流量氧氣治療、容量支援模式以及呼吸護理數位解決方案。這有助於該公司擴大其在全球市場的影響力並提高其收入。

- 2021年2月,輝瑞CentreOne宣布了API和中間體的新活動。此次活動重點在於藥品開發商和製造商的各類複雜 API 化合物和中間體。此次活動的推出幫助該公司打入了市場。

區域分析

依地域劃分,市場分為美國、加拿大、墨西哥、德國、法國、英國、義大利、西班牙、俄羅斯、土耳其、比利時、荷蘭、瑞士、歐洲其他地區、日本、中國、韓國、印度、澳洲、新加坡、泰國、馬來西亞、印尼、菲律賓、亞太其他地區、巴西、阿根廷、南美洲其他地區、南非、沙烏地阿拉伯、阿聯酋、埃及、科威特、以色列以及中東和非洲其他地區。

根據 Data Bridge 市場研究分析:

北美是全球急性呼吸窘迫症候群(ARDS)治療市場的主導地區

由於北美人口中急性肺損傷的盛行率不斷上升,預計該地區將佔據市場主導地位。

據估計,亞太地區是全球急性呼吸窘迫症候群 (ARDS) 治療市場成長最快的地區。

由於醫療支出不斷增加以改善治療設施,預計亞太地區將成為市場成長最快的地區。

有關全球急性呼吸窘迫綜合徵 (ARDS) 治療市場報告的更多詳細信息,請點擊此處 - https://www.databridgemarketresearch.com/reports/global-acute-respiratory-distress-syndrome-ards-treatment-market