消費性電子產品包裝的意義主要在於它作為電子設備的保護罩的作用。包裝是從生產到消費者手中的動態旅程中的重要屏障,可保護設備免受運輸、搬運和儲存過程中的潛在損壞。電子產品複雜而精密的性質需要堅固的包裝,以最大限度地降低缺陷或故障的風險。如果沒有有效的包裝,這些設備容易受到環境因素、衝擊或誤操作的影響,損害其功能和整體品質。

訪問完整報告@ https://www.databridgemarketresearch.com/reports/global-consumer-electronics-packaging-market

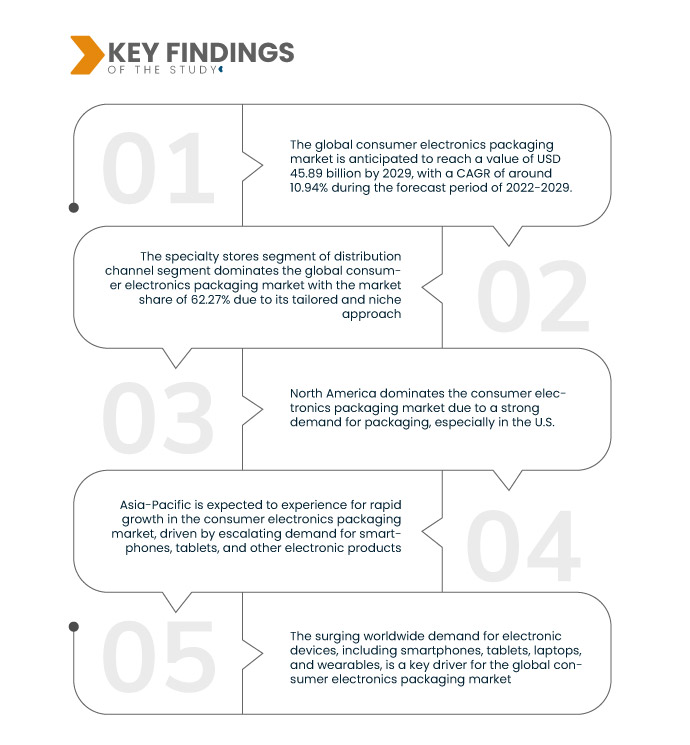

Data Bridge Market Research 分析稱, 2021 年全球消費性電子包裝市場價值為 200 億美元,預計到 2029 年將達到 458.9 億美元,在 2022 年至 2029 年的預測期內複合年增長率為 10.94%。電子商務的激增已成為全球消費性電子包裝市場的關鍵驅動力。零售業向線上零售的不斷轉變增加了對包裝解決方案的需求,這些解決方案可以確保產品保護並優先考慮效率和永續性,反映出對提升客戶體驗的重點關注。

研究的主要發現

環保意識的提高可望推動市場成長率

人們對環保實踐的認識不斷提高,這是全球消費性電子產品包裝市場的重要動力。消費者和企業的環保意識不斷增強,使得他們更傾向於選擇對環境影響較小的包裝解決方案。作為回應,公司積極在包裝設計中採用可回收和可生物降解的材料,以順應全球永續發展的趨勢。這種轉變反映了消費者對環保意識的選擇和監管壓力的更廣泛承諾,影響市場走向更環保和可持續的包裝解決方案。

報告範圍和市場細分

報告指標

|

細節

|

預測期

|

2022年至2029年

|

基準年

|

2021

|

歷史歲月

|

2020(可自訂為2014-2019)

|

定量單位

|

收入(十億美元)、銷售(單位)、定價(美元)

|

涵蓋的領域

|

類型(瓦楞紙箱、紙板箱、熱成型托盤、泡罩包裝和翻蓋包裝、保護性包裝、袋、麻袋、小袋、薄膜、泡沫包裝、氣泡袋等)、材料(塑膠、紙、鋁箔、纖維素等)、層(初級包裝、二次包裝、三級包裝)、科技(活性包裝、智慧包裝、氣調包裝、抗菌包裝、無菌包裝等)、印刷技術(柔版印刷、凹版印刷等)、分銷管道(電子商務、超市/大賣場、專賣店等)、應用(手機、電腦、電視、DTH和機上盒、音樂系統、印表機、掃描器和影印機、遊戲機和玩具、攝影機和相機、電子穿戴裝置、數位媒體適配器等)

|

覆蓋國家

|

北美洲的美國、加拿大和墨西哥、德國、法國、英國、荷蘭、瑞士、比利時、俄羅斯、義大利、西班牙、土耳其、歐洲其他地區、中國、日本、印度、韓國、新加坡、馬來西亞、澳洲、泰國、印尼、菲律賓、亞太地區 (APAC) 的其他地區、沙烏地阿拉伯、阿聯酋、南非、埃及、以色列、中東和非洲 (MEA) 的其他地區、其他地區的歐洲地區

|

涵蓋的市場參與者

|

DS Smith(英國)、Mondi(英國)、國際紙業(美國)、Sonoco Products Company(美國)、Sealed Air(美國)、Huhtamaki(芬蘭)、Smurfit Kappa(愛爾蘭)、WestRock Company(美國)、UFP Technologies Inc.(美國)、Stora Enso(芬蘭)、Pregis LLC(美國)製造有限公司(中國海包裝有限公司(中國)製造有限公司(中國海川)、Pregis LLC(美國)製造有限公司(中國海布包裝有限公司(中國)製造有限公司(中國海川)製造區Company(美國)、杭州迅達包裝有限公司(中國)、Dunapack Packaging Group(澳洲)、Universal Protective Packaging Inc.(美國)、Parksons Packaging Ltd.(印度)、Neenah Paper and Packaging(美國)、Plastic Ingenuity(美國)、JJX Packaging(美國)

|

報告涵蓋的數據點

|

除了對市場價值、成長率、細分、地理覆蓋範圍和主要參與者等市場情景的洞察之外,Data Bridge Market Research 策劃的市場報告還包括深入的專家分析、按地理位置表示的公司生產和產能、分銷商和合作夥伴的網絡佈局、詳細和更新的價格趨勢分析以及供應鏈和需求的缺口分析。

|

細分分析:

全球消費性電子產品包裝市場根據類型、包裝材料、層數、技術、印刷技術、分銷管道和應用分為七個顯著的細分市場。

- 根據類型,全球消費性電子產品包裝市場分為瓦楞紙箱、紙板箱、熱成型托盤、泡罩包裝和翻蓋包裝、保護性包裝、袋子、麻袋、小袋、薄膜、泡棉包裝、氣泡袋等。瓦楞紙箱憑藉其多功能性、成本效益和卓越的保護性能,預計將佔據全球消費性電子產品包裝市場的 29.38% 份額

- 根據包裝材料,全球消費性電子產品包裝市場分為塑膠、紙、鋁箔、纖維素和其他。塑膠憑藉其多功能性、輕質性和耐用性,預計將佔據全球消費性電子產品包裝市場的 44.13% 份額

預計在 2022-2029 年預測期內,包裝領域的塑膠部分將主導全球消費性電子產品包裝市場

塑膠在全球消費電子產品包裝市場佔據主導地位,市場佔有率為 44.13%,因為它提供了一種多功能、輕巧的包裝解決方案,可有效保護電子設備在運輸和儲存過程中免受損壞。它的可塑性使其能夠創造出客製化的形狀和尺寸,以適應各種形式的消費性電子產品。塑膠包裝具有出色的阻隔性能,可抵禦潮濕和其他環境因素,確保電子產品的壽命和功能。

- 根據層次,全球消費性電子產品包裝市場細分為初級包裝、二次包裝和三級包裝。初級包裝部分預計將佔據全球消費性電子產品包裝市場的 63.65% 份額,因為它直接封裝電子產品,提供對物理損壞、潮濕和環境因素的保護

- 根據技術,全球消費性電子產品包裝市場細分為活性包裝、智慧包裝、氣調包裝、抗菌包裝、無菌包裝等。智慧包裝領域預計將以 31.66% 的市場份額佔據全球消費性電子包裝市場的主導地位,因為它具有 RFID(無線射頻識別)和 NFC(近場通訊)等先進功能,可實現即時追蹤、產品認證和與消費者的互動交流

- 根據印刷技術,全球消費性電子產品包裝市場分為柔版印刷、凹版印刷和其他印刷。柔版印刷領域預計將佔據全球消費性電子產品包裝市場的 62.54%,這得益於其在大規模印刷應用中的多功能性和成本效益

- 根據分銷管道,全球消費性電子產品包裝市場細分為電子商務、超市/大賣場、專賣店和其他。預計專賣店領域將憑藉其個人化和知識化的客戶服務,佔據全球消費性電子產品包裝市場的 62.27% 份額

預計分銷通路領域的專賣店將在 2022-2029 年預測期內主導全球消費性電子產品包裝市場

由於其客製化和利基化的方式,專賣店部門在全球消費性電子產品包裝市場佔據主導地位,按分銷管道計算,其市場份額為 62.27。專賣店專門銷售消費性電子產品,提供針對性的、精心策劃的購物體驗。尋求高端或專業電子產品的顧客通常更喜歡這些商店提供的個人化幫助和專業知識。此外,專賣店的包裝設計旨在補充產品的優質特性,確保最佳的保護和視覺吸引力。

- 根據應用,全球消費性電子產品包裝市場細分為手機、電腦、電視、DTH 和機上盒、音樂系統、印表機、掃描器和影印機、遊戲機和玩具、攝影機和相機、電子穿戴裝置、數位媒體適配器等。預計到 2021 年,由於行動裝置的普及和廣泛使用,手機領域將佔據全球消費性電子產品包裝市場的主導地位,市場份額達到 27.88%

主要參與者

Data Bridge Market Research 將以下公司視為全球消費性電子產品包裝市場的主要參與者,在全球消費性電子產品包裝市場中,DS Smith(英國)、Mondi(英國)、International Paper(美國)、Sonoco Products Company(美國)、Sealed Air(美國)、Huhtamaki(芬蘭)、Smurfit Kappa(愛爾蘭)

市場發展

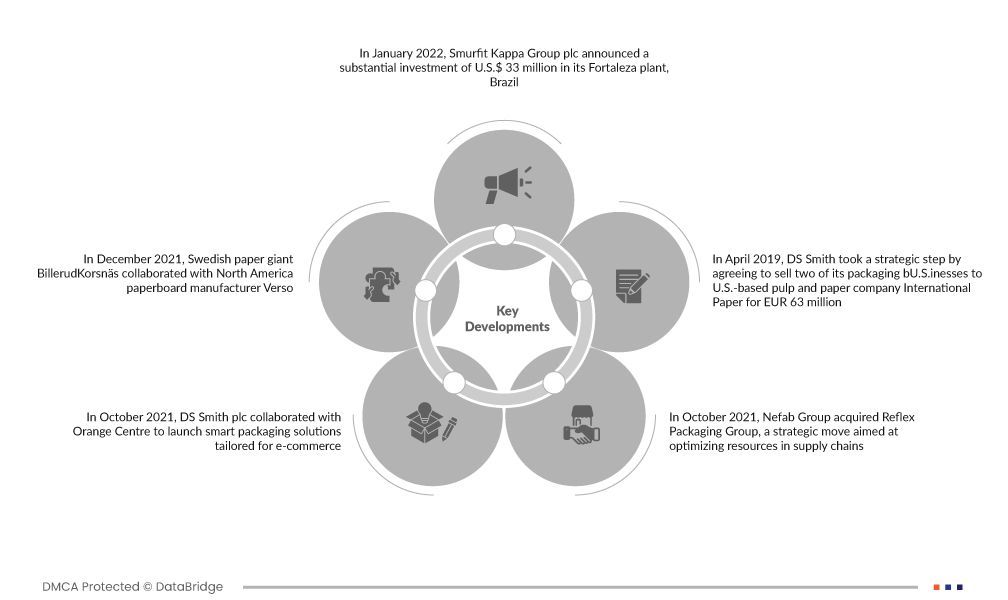

- 2022 年 1 月,Smurfit Kappa Group plc 宣布向其位於巴西福塔萊薩的工廠投資 3,300 萬美元。這項策略性舉措旨在提高公司的生產能力並滿足對創新和永續包裝解決方案日益增長的需求。這項投資凸顯了 Smurfit Kappa 致力於透過在營運中融入先進技術和永續實踐,保持包裝產業領先地位

- 2021 年 12 月,瑞典造紙巨頭 BillerudKorsnäs 與北美紙板製造商 Verso 合作。此次合作被譽為包裝產業歷史上最具成本效益的合作之一,旨在促進北美紙板平台的發展。此次合作體現了雙方的策略努力,旨在利用各自公司的優勢,在包裝行業的競爭格局中創造協同效應

- 2021年10月,DS Smith plc與Orange Centre合作推出電子商務的智慧包裝解決方案。創新的包裝設計可以輕鬆適應快速發展的電子商務領域的產品尺寸、形狀和數量。此次合作體現了 DS Smith 致力於將技術融入包裝解決方案,滿足電子商務市場的特定需求

- 2021年10月,Nefab集團收購了Reflex Packaging Group,這項策略性舉措旨在優化供應鏈資源。此次收購預計將增強 Nefab 集團在包裝行業的能力和效率。透過整合營運和簡化供應鏈流程,該公司旨在實現大幅成本節約並鞏固其市場地位

- 2019 年 4 月,DS Smith 採取策略性舉措,同意以 6,300 萬歐元的價格將其兩家包裝業務出售給美國紙漿和造紙公司國際紙業。此舉是 DS Smith 管理瓦楞紙板和紙箱市場競爭的更廣泛策略的一部分。此次出售旨在解決監管方面的考慮,並確保平衡的競爭格局,特別是在葡萄牙和法國西部,合併後的實體將面臨有限的競爭對手的限制

區域分析

從地理上看,全球消費性電子包裝市場報告涵蓋的國家包括北美洲的美國、加拿大和墨西哥,歐洲的德國、法國、英國、荷蘭、瑞士、比利時、俄羅斯、義大利、西班牙、土耳其,歐洲其他地區,中國、日本、印度、韓國、新加坡、馬來西亞、澳洲、泰國、印尼、菲律賓,亞太地區(APAC)的其他地區,沙烏地阿拉伯、阿聯酋、南非、埃及、印尼、菲律賓,亞太地區(APAC)的其他地區,沙烏地阿拉伯、阿聯酋其他地區的其他

根據 Data Bridge 市場研究分析:

2022-2029 年預測期內,北美是全球消費性電子產品包裝市場的主導地區

北美在消費性電子產品包裝市場佔據主導地位是由於其多種因素的匯合。該地區以美國和德國為首,由於其對消費電子產品包裝的強勁需求而脫穎而出,這得益於其精通技術的消費者群體。至關重要的是,北美的主導地位得到了政府嚴格法規的支持,這些法規要求採用永續包裝方式,體現了對環境責任的承諾。人們對節省成本和可再生包裝解決方案的認識不斷提高,進一步增強了該地區的領導地位,消費者和企業都認識到將包裝實踐與環保原則相結合的重要性。

預計在2022-2029 年預測期內,亞太地區將成為全球消費性電子包裝市場成長最快的地區

由於對電子產品的需求不斷增加,預計亞太地區市場在預測期內將經歷快速成長。這種需求激增在智慧型手機、平板電腦市場以及其他消費性電子產品中尤其明顯。該地區快速的經濟發展和不斷增長的中產階級人口導致可支配收入增加和購買電子設備的傾向增強。隨著亞太地區消費者擁抱數位化生活方式,對智慧型手機、平板電腦和其他電子產品的需求顯著上升。為了滿足這日益增長的需求,我們同樣需要高效且具保護性的包裝解決方案。

有關全球消費性電子產品包裝市場報告 的更多詳細信息,請點擊此處 - https://www.databridgemarketresearch.com/reports/global-consumer-electronics-packaging-market