根據《印度教徒報》報道,疫情爆發前,約有70%的醫院入院病例來自私立醫院,約90%的重症病人在私立醫院入院。但隨著新冠病例的出現,這種情況發生了逆轉,超過 70% 的新冠患者在政府機構中康復。隨著醫療設施的改善和醫療保健系統的複雜化,患者在接受護理時有很多選擇。醫療設施的改善將直接影響診斷的效率和進步。隨著技術的進步和醫療支出的增加,醫療保健系統也得到了改善,表觀遺傳學診斷蓬勃發展,提供了準確和早期的診斷,防止了慢性病盛行率的上升。因此,改善醫療設施,特別是基礎設施和患者護理,有望促進市場的成長。

訪問完整報告 @ https://www.databridgemarketresearch.com/reports/global-epigenetics-diagnostic-market

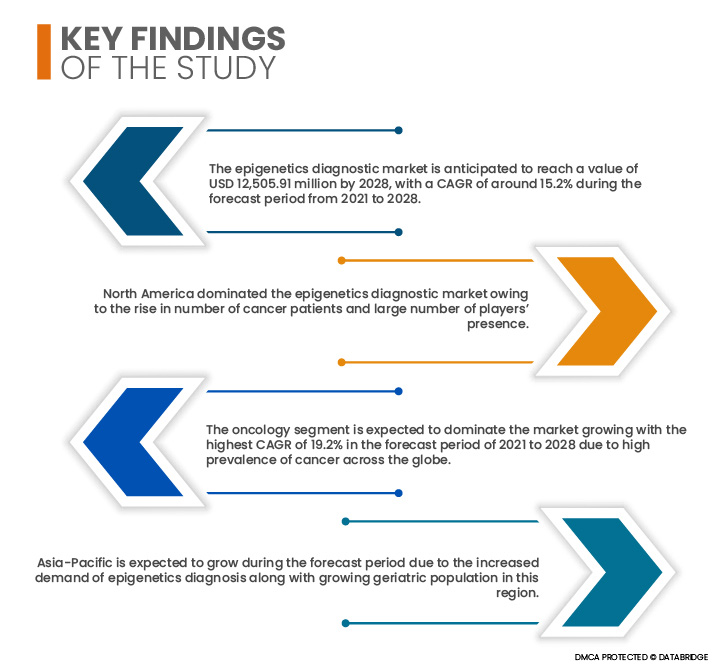

Data Bridge Market Research分析,表觀遺傳學診斷市場預計在2021年至2028年的預測期內以15.2%的複合年增長率增長,預計到2028年將達到125.0591億美元。不斷成長的研發活動使企業在表觀遺傳學診斷市場競爭中保持領先地位。表觀遺傳學變化使細胞能夠控制和調節基因活動,而不會永久改變基因。而表觀遺傳控制則依賴構成染色體的 DNA 和蛋白質的微小、可逆的變化。此外,研發活動為公司帶來了巨大的利益,並提供各種診斷方法,以對目標疾病進行早期診斷和適當治療。因此,研發活動的增加以及公共和私人對癌症研究的資助的增加預計將推動市場的成長。

全球癌症盛行率上升預計將推動市場成長率

癌症發生率的快速上升已成為全球繼心血管疾病之後第二大死因。吸煙、都市化、污染和久坐的生活方式等因素被認為是造成這種現象的原因。此外,DNA甲基化等表觀遺傳事件與基因異常同樣對癌症的發生與發展起著重要作用。表觀遺傳事件在正常生物過程以及腫瘤發生和癌症發生過程中表觀遺傳修飾的改變中至關重要,可調節各種細胞反應,包括細胞增殖、凋亡、侵襲和老化。這使得表觀基因組標靶治療成為治療癌症的一種有前途的策略。因此,已開發國家和發展中國家日益增長的癌症患者負擔預計將加速對錶觀遺傳診斷試劑盒和產品的需求。因此,它將有助於促進市場成長。

報告範圍和市場細分

報告指標

|

細節

|

預測期

|

2022年至2029年

|

基準年

|

2021

|

歷史歲月

|

2020(可訂製為2014年至2019年)

|

定量單位

|

收入(百萬美元)、銷售(單位)、定價(美元)

|

涵蓋的領域

|

產品(試劑、試劑盒、儀器及耗材、生物資訊工具及酵素)、技術(DNA甲基化、組蛋白甲基化、染色質結構、組蛋白乙醯化、大型非編碼RNA及微小RNA修飾)、治療類型(組蛋白去乙醯化酶(HDAC)抑制劑、DNA甲基轉移酶(DNMT)抑制劑及其他)、應用(腫瘤學、心血管疾病、代謝性疾病、免疫學、發炎性疾病、傳染病及其他)、最終用戶(學術及研究機構、製藥及生物技術公司、合約研究組織(CRO)及其他)、分銷管道(直接招標及零售)

|

覆蓋國家

|

北美洲的美國、加拿大和墨西哥、德國、法國、英國、荷蘭、瑞士、比利時、俄羅斯、義大利、西班牙、土耳其、歐洲的其他地區、中國、日本、印度、韓國、新加坡、馬來西亞、澳洲、泰國、印尼、菲律賓、亞太地區(APAC)的其他地區、沙烏地阿拉伯、阿聯酋、南非、埃及、以色列、中東和非洲(MEA)的其他地區(MEA)的其他地區。

|

涵蓋的市場參與者

|

Illumina, Inc.(美國)、Merck KGaA(德國)、QIAGEN(德國)、F. Hoffmann-La Roche Ltd(瑞士)、Eisai Co., Ltd.(日本)、Novartis AG(瑞士)、Abcam plc(英國)、Diagenode sa(美國)、Active Motif, Inc.(美國)。 (美國)、賽默飛世爾科技(美國)、Cellcentric(德國)、Syndax(美國)、New England Biolabs(美國)、Epizyme, Inc.(美國)、Domainex(英國)、安捷倫科技公司(美國)、PerkinElmer Inc.(美國)、Bio-Rad Laboratories, Inc.S. Inc.(美國)、EpiGentek Group Inc.(美國)、BioVision Inc.(美國)、Bio-Techne。 (美國)、Promega Corporation(美國)、GeneTex, Inc.(美國)、Pacific Biosciences of California, Inc.(美國)

|

報告涵蓋的數據點

|

除了市場價值、成長率、市場細分、地理覆蓋範圍、市場參與者和市場情景等市場洞察之外,Data Bridge 市場研究團隊策劃的市場報告還包括深入的專家分析、患者流行病學、管道分析、定價分析和監管框架。

|

細分分析:

全球表觀遺傳學診斷市場根據產品、技術、治療類型、應用、最終用戶和分銷管道分為六個顯著的部分。

- 根據產品,全球表觀遺傳學診斷市場分為試劑、試劑盒、儀器和消耗品、生物資訊工具和酵素。 2021 年,試劑領域預計將佔據市場主導地位,在 2021 年至 2028 年的預測期內,複合年增長率最高,為 15.6%,因為試劑用於研究、診斷、生物科學和教育等多個領域。

- 根據技術,全球表觀遺傳學診斷市場細分為DNA甲基化、組蛋白甲基化、染色質結構、組蛋白乙醯化、大型非編碼RNA和microRNA修飾。 2021 年,DNA 甲基化領域預計將佔據市場主導地位,複合年增長率最高,為 17.2%

DNA 甲基化領域預計將佔據市場主導地位,年複合成長率最高可達 17.2%

2021 年,DNA 甲基化領域預計將佔據市場主導地位,在 2021 年至 2028 年的預測期內,複合年增長率最高可達 17.2%,因為 DNA 甲基化技術正被用於各種表觀遺傳學診斷。

- 根據治療類型,全球表觀遺傳學診斷市場分為組蛋白去乙醯化酶 (HDAC) 抑制劑、DNA 甲基轉移酶 (DNMT) 抑制劑等。 2021 年,組蛋白去乙醯化酶 (HDAC) 抑制劑領域預計將佔據市場主導地位,在 2021 年至 2028 年的預測期內,複合年增長率最高,為 16.4%,因為它在增殖、細胞週期進程和分化等多種生物過程中發揮重要作用。組蛋白去乙醯化酶 (HDAC) 及其抑制劑可用於翻譯後修飾組蛋白-被其他蛋白質讀取和識別以調節基因表現的組蛋白密碼。

- 根據應用,全球表觀遺傳學診斷市場細分為腫瘤學、心血管疾病、代謝疾病、免疫學、發炎疾病等。 2021 年,由於全球癌症發生率高,預計腫瘤學領域將佔據市場主導地位,在 2021 年至 2028 年的預測期內,複合年增長率最高,為 19.2%。

- 根據最終用戶,全球表觀遺傳學診斷市場分為學術和研究機構、製藥和生物技術公司、合約研究組織 (CRO) 等。 2021 年,學術和研究機構部門預計將佔據市場主導地位,並在 2021 年至 2028 年的預測期內以 17.6% 的最高複合年增長率增長,因為研究機構在加速與表觀遺傳學診斷相關的各個治療領域的研究和開發方面發揮著重要作用。

- 根據分銷管道,全球表觀遺傳學診斷市場分為直接招標和零售。 2021 年,由於已開發國家和發展中國家行銷活動的升級和客戶服務的改善,直接投標部分預計將佔據市場主導地位,在 2021 年至 2028 年的預測期內,複合年增長率最高,為 15.8%。

主要參與者

Data Bridge Market Research 認為以下公司是表觀遺傳學診斷市場的主要表觀遺傳學診斷市場參與者,它們是 Illumina, Inc.(美國)、Merck KGaA(德國)、QIAGEN(德國)、F. Hoffmann-La Roche Ltd(瑞士)、Eisai Co., Ltd.(日本)、Novartis AG(瑞士)、Able plc) Inc.(美國)、Zymo Research Corporation。 (美國)、賽默飛世爾科技(美國)、Cellcentric(德國)、Syndax(美國)、New England Biolabs(美國)、Epizyme, Inc.(美國)、Domainex(英國)、安捷倫科技公司(美國)、PerkinElmer Inc.(美國)、Bio-Rad Laboratories, Inc.S. Inc.(美國)、EpiGentek Group Inc.(美國)、BioVision Inc.(美國)、Bio-Techne。 (美國)、Promega Corporation(美國)、GeneTex, Inc.(美國)、Pacific Biosciences of California, Inc.(美國)。

市場開發

- 2021 年 9 月,珀金埃爾默健康科學公司 (PerkinElmer Health Sciences, Inc.) 與 UPM Biomedicals 達成協議,提供高通量 3D 細胞篩選解決方案。此次合作有助於擴大 3D 細胞培養模型的供應,並進一步幫助研究人員更快獲得所需的關鍵見解,以發現成功的候選藥物,從而保持在市場上的影響力。

- 2021 年 8 月,QIAGEN 和 OncXerna 達成全球主協議,推進 Xerna™ TME 面板的開發,作為 OncXerna 的 Navicixizumab 的潛在下一代定序 (NGS) 伴隨診斷。該協議拓展了 QIAGEN 在免疫腫瘤學臨床開發項目中的 NGS 伴隨診斷能力,從而促進了成長。

區域分析

從地理上看,表觀遺傳學診斷市場報告涵蓋的國家有:北美洲的美國、加拿大和墨西哥,歐洲的德國、法國、英國、荷蘭、瑞士、比利時、俄羅斯、義大利、西班牙、土耳其,歐洲其他地區,中國、日本、印度、韓國、新加坡、馬來西亞、澳洲、泰國、印尼、菲律賓,亞太地區(APAC)的其他亞太地區(APAC),沙烏地阿拉伯、阿聯酋、南非、埃及、以色列,中東和非洲(MEA)的其他中東和非洲(MEA),巴西、阿根廷和南美洲的其他南美洲。

根據 Data Bridge 市場研究分析:

預測期內,北美是表觀遺傳學診斷市場的主導地區

由於癌症患者數量的增加和大量參與者的存在,北美佔據了表觀遺傳學診斷市場的主導地位。北美將繼續在市場份額和市場收入方面佔據表觀遺傳學診斷市場的主導地位,並且由於醫療保健支出的增加,其主導地位將在預測期內繼續保持。

亞太地區預計將成為表觀遺傳學診斷市場成長最快的地區

由於表觀遺傳學診斷的需求增加以及老年人口的增長,預計亞太地區在預測期內將實現增長。此外,主要市場參與者的不斷增加和可支配收入的增加預計將推動該地區市場的成長率。

有關表觀遺傳學診斷市場報告的更多詳細信息,請點擊此處 - https://www.databridgemarketresearch.com/reports/global-epigenetics Diagnostic-market