銅母線已成為現代配電系統中的關鍵元件,它提供了一種高效的電力分配方法,具有顯著的成本和營運效益。母線系統通常由銅或鋁製成,封裝在保護外殼中,以防止外部因素的損壞,確保安全可靠的電力分配。該系統因其緊湊的設計、靈活性、卓越的抵抗力和易於安裝而受到中高功率應用的青睞,使其在建築行業中越來越受歡迎。

請參閱完整報告@ https://www.databridgemarketresearch.com/reports/north-america-copper-busbar-market

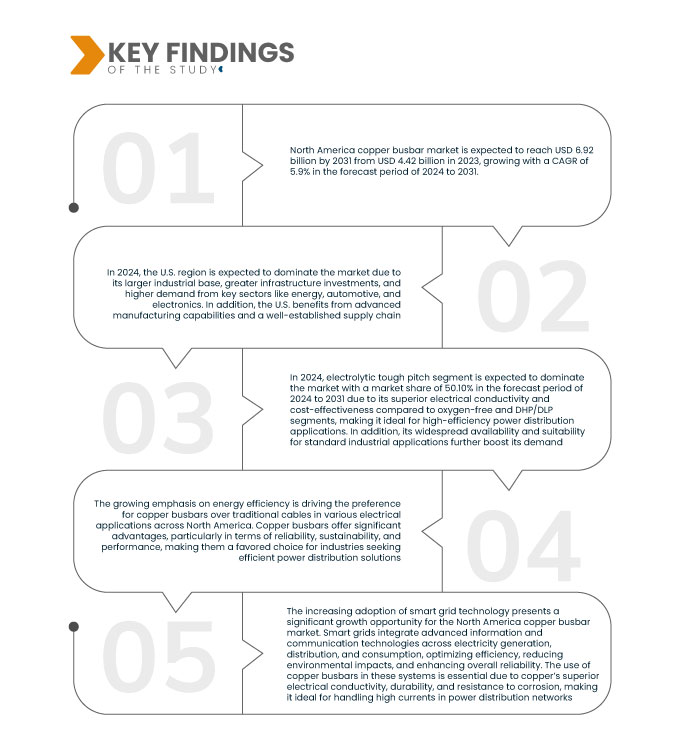

Data Bridge Market Research 分析稱,北美銅母線市場預計將從 2023 年的 44.2 億美元增至 2031 年的 69.2 億美元,在 2024 年至 2031 年的預測期內複合年增長率為 5.9%。

研究的主要發現

高效能導電的要求和傳輸過程中的能量損失

電源應用廣泛,並依賴母線在電源模組之間提供關鍵介面。儘管電力、電機、工業和汽車行業在過去幾十年中已經發生了變化,但這一點仍然適用。隨著交通運輸、行動和再生能源等行業向電氣化方向發展,用於逆變或轉換的電源模組必須變得更有效率。將電源存取和輸出電源逆變電路已成為關鍵要素,必須將其納入整體系統設計中以最大限度提高效率。

母線系統的監控解決方案提供從高層概覽到各個插座層級的連續資料。可以從本地或遠端存取有關電力消耗的數據,從而讓您做出明智的節能決策。電源監控可以在負載不平衡對設備效能產生影響之前識別出它。持續監控可讓您捕捉新電子商務網站帶來的改變。

報告範圍和市場細分

報告指標

|

細節

|

預測期

|

2024年至2031年

|

基準年

|

2023

|

歷史性的一年

|

2021(可自訂為2016-2021)

|

定量單位

|

收入(百萬)、銷售(單位)、定價(美元)

|

涵蓋的領域

|

類型(電解韌線、無氧線和 DHP / DLP)、額定功率(低功率、中功率(125 A -800 A)和高功率(800 A 以上))、產品類型(層壓母線/複合母線、多導體母線、柔性母線和單層導體母線)、鍍層母線/複合母線、多導體母線、母線和單層導體母線)、PET 鍍層(錫帶長度和銀層鍍層(錫12)、PET 塗層(PET)、PET 層(錫蓋和銀層塗層(錫12)、PET塗層(PET) 2 MT、2 MT 至 3 MT、超過 3 MT 和少於 1MT)、最終用戶(輸配電公用事業、工業、商業和住宅部門)、銷售管道(直接管道和間接管道)

|

覆蓋國家

|

美國、加拿大和墨西哥

|

涵蓋的市場參與者

|

American Elements(美國)、SPF America(美國)、Watteredge LLC(美國)、Metlofo Inc.(美國)、Fanshun Machinery(中國)、Hubbell(美國)、Lantric Technologies Inc.(美國)、CAPLINQ Corporation(加拿大)、西門子(德國)、Mersen Property(法國)、ABEGB(瑞士/瑞典)、ABE(瑞士美國)、愛爾蘭/美國) Inc.(美國)、Ennovi Holdings Pte. Ltd.(新加坡)、Interplex Holdings(美國)、施耐德電機(法國)、羅傑斯公司(美國)、Rittal GmbH & Co. KG(德國)、安費諾公司(美國)和 MOLEX LLC(美國)

|

報告涵蓋的數據點

|

除了市場價值、成長率、市場區隔、地理覆蓋範圍、市場參與者和市場情景等市場洞察之外,Data Bridge 市場研究團隊策劃的市場報告還包括深入的專家分析、進出口分析、定價分析、生產消費分析和 pestle 分析。

|

細分分析

北美銅母線市場根據類型、額定功率、產品類型、電鍍、絕緣、長度、最終用戶和銷售管道分為八個顯著的部分。

- 根據類型,市場細分為電解韌瀝青、無氧瀝青和 DHP/DLP

預計到 2024 年,電解韌瀝青領域將佔據市場主導地位

2024 年,電解韌瀝青領域預計將佔據市場主導地位,因為與無氧和 DHP/DLP 領域相比,它具有更優異的導電性和成本效益,使其成為高效配電應用的理想選擇。此外,其廣泛的可用性和對標準工業應用的適用性進一步推動了其需求。預計該細分市場將佔據主導地位,市佔率為 50.10%

- 根據功率等級,市場分為低功率、中功率(125 A-800 A)和高功率(800 A 以上)。

預計 2024 年低功耗市場將佔據主導地位

到 2024 年,由於住宅和商業應用對節能解決方案的需求不斷增長(通常需要較低的功率等級),預計低功率領域將佔據市場主導地位。此外,其成本效益和易於安裝使其與中大功率母線相比更受歡迎。預計該細分市場將佔據主導地位,市佔率為 47.45%

- 根據產品類型,市場細分為層壓母線/複合母線、多導體母線、柔性母線和單導體母線。預計該細分市場將佔據主導地位,市佔率為 48.77%

- 根據鍍層,北美銅母線市場分為錫、鎳和銀。預計該細分市場將佔據主導地位,市佔率為 47.03%

- 根據絕緣類型,北美銅母線市場分為環氧粉末塗層、PET、PA12、PVC 和 PE。預計該細分市場將佔據主導地位,市佔率為 40.60%

- 根據長度,北美銅母線市場分為 1M 至 2 MT、2 MT 至 3 MT、超過 3 MT 和少於 1MT。預計該細分市場將佔據主導地位,市佔率為 42.26%

- 根據最終用戶,北美銅母線市場分為輸配電公用事業、工業、商業和住宅領域。預計該領域將佔據主導地位,市佔率為 40.22%

- 根據銷售管道,北美銅母線市場分為直接通路和間接通路。預計該細分市場將佔據主導地位,市佔率為 74.25%

主要參與者

Data Bridge Market Research 分析了 Rittal GmbH & Co. KG(德國)、安費諾公司(美國)、伊頓(美國)、羅格朗(法國)和 AMETEK。 Inc.(美國)是北美主要的銅母線市場。

市場發展

- 2024 年 6 月,AMETEK 製程儀器發布了 WDG-V HP 燃燒分析儀,專為金屬加工領域的高顆粒應用而設計。這種尖端分析儀在測量燃燒效率和排放控制方面具有更高的可靠性和準確性,尤其適用於金屬冶煉和精煉過程等高顆粒水平可能幹擾傳統感測器的具有挑戰性的環境。 WDG-V HP 具有先進的原位氧化鋯氧感測器和強大的顆粒管理技術,使其成為優化燃燒和減少金屬生產設施排放的理想選擇。這項發展加強了 AMETEK 對金屬產業創新的承諾,確保遵守環境法規,同時提高營運效率

- 2023年3月,MERSEN與Wolfspeed簽訂合約。兩家公司之間的協議旨在增加碳化矽技術的供應。 Mersen 將向 Wolfspeed 提供石墨和其他高科技材料。該協議將加強公司的地位並將帶來重大的能源轉型。此舉也將有助於增強公司的供應鏈

- 2022年10月,安費諾公司榮獲ISO 9001:2015認證。該公司因向全球客戶生產高品質母線、電纜組件和連接器而獲得此項認證。此項認證將有助於公司繼續生產優質產品,並提升公司的品牌形象

- 2022年2月,Rittal GmbH & Co. KG被LANline讀者評為「2021年度供應商」。這是該公司第五次獲得此獎項,該公司旨在透過此獎項來推廣其產品組合,以提高銅母線市場的銷量

- 2022年8月,ABB宣布已簽署協議,收購西門子低壓NEMA馬達業務。該公司在墨西哥瓜達拉哈拉設有製造業務,此次收購提供了備受好評的產品組合、長期的北美客戶群以及經驗豐富的營運、銷售和管理團隊,這將使該公司能夠利用現有的客戶群在上述地區擴張

區域分析

根據地理位置,市場分為美國、加拿大和墨西哥。

根據數據橋市場研究分析:

美國預計將佔據北美銅母線市場主導地位,並成為成長最快的市場

由於主要汽車製造商的存在、嚴格的安全法規以及消費者對車輛先進安全功能的高度需求,推動了創新技術的採用,預計美國將主導北美銅母線市場。美國是北美銅母線市場成長最快的國家,這得益於其工業部門的不斷擴大、對能源基礎設施的需求不斷增加,以及需要高效電力系統的可再生能源技術的日益普及

有關北美銅母線市場報告的更多詳細信息,請點擊此處 - https://www.databridgemarketresearch.com/reports/north-america-copper-busbar-market