يُعد سوق الدفع الرقمي في أوروبا قطاعًا ديناميكيًا وسريع التطور، يشمل مجموعة واسعة من وسائل وخدمات الدفع الإلكتروني. ويشمل منصات الدفع عبر الإنترنت، والمحافظ الإلكترونية، والمدفوعات اللاتلامسية ، والمعاملات التقليدية القائمة على البطاقات. ومع تزايد اعتماد حلول الدفع الرقمي في جميع أنحاء أوروبا، شهد هذا السوق نموًا ملحوظًا في السنوات الأخيرة. ويتزايد إقبال المستهلكين والشركات الأوروبية على خيارات الدفع الرقمي، مما يجعل هذا السوق شديد التنافسية والابتكار. ومن المتوقع أن يواصل نموه مع إعادة تشكيل التحول الرقمي وتطورات التكنولوجيا المالية لمشهد الدفع.

يمكنك الوصول إلى التقرير الكامل على https://www.databridgemarketresearch.com/reports/europe-digital-payment-market

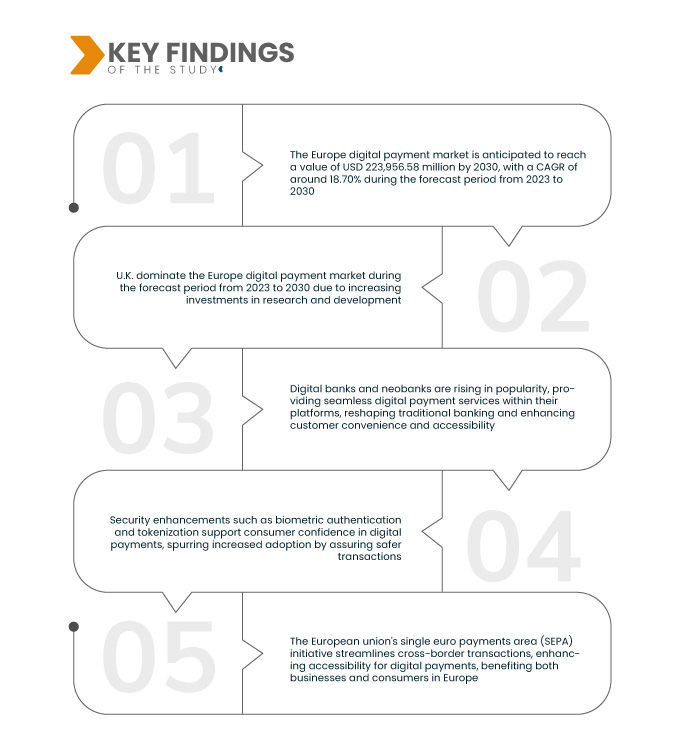

تشير تحليلات شركة داتا بريدج لأبحاث السوق إلى أن سوق المدفوعات الرقمية في أوروبا من المتوقع أن ينمو بمعدل نمو سنوي مركب قدره 18.70% خلال الفترة المتوقعة من 2023 إلى 2030، وأن يصل حجمه إلى 2,23,956.58 مليون دولار أمريكي بحلول عام 2030، مقارنةً بـ 56,827.44 مليون دولار أمريكي في عام 2022. وتدعو العديد من الدول الأوروبية بنشاط إلى مجتمعات خالية من النقد، وتحث على اعتماد المدفوعات الرقمية على نطاق واسع في المعاملات اليومية. وتهدف هذه المبادرات إلى تعزيز الراحة وخفض التكاليف وتعزيز الشمول المالي، مع تعزيز أساليب الدفع الإلكتروني الآمنة والفعالة في جميع أنحاء المنطقة.

النتائج الرئيسية للدراسة

من المتوقع أن يؤدي توسع التجارة الإلكترونية إلى دفع معدل نمو السوق

يُعدّ توسع قطاع التجارة الإلكترونية حافزًا رئيسيًا لنمو حلول الدفع الرقمية في أوروبا. وقد أدى التسوق عبر الإنترنت وانتشار منصات التجارة الإلكترونية إلى زيادة الطلب على وسائل الدفع الرقمية. يُبسّط هذا التوجه عملية الشراء عبر الإنترنت، ويوفر للمستهلكين تجربة دفع مريحة وآمنة. ونتيجةً لذلك، تلعب أنظمة الدفع الرقمية دورًا محوريًا في تسهيل نمو معاملات التجارة الإلكترونية وتسهيل الوصول إليها في جميع أنحاء القارة.

نطاق التقرير وتقسيم السوق

مقياس التقرير

|

تفاصيل

|

فترة التنبؤ

|

من 2023 إلى 2030

|

سنة الأساس

|

2022

|

السنوات التاريخية

|

2021 (قابلة للتخصيص حتى 2015-2020)

|

الوحدات الكمية

|

الإيرادات بالملايين من الدولارات الأمريكية، والحجم بالوحدات، والتسعير بالدولار الأمريكي

|

القطاعات المغطاة

|

العرض (الحلول والخدمات)، نموذج النشر (محليًا، سحابيًا)، حجم المؤسسة (الشركات الكبيرة، الشركات الصغيرة والمتوسطة)، طريقة الدفع (بطاقات الدفع، نقطة البيع، خدمة واجهة المدفوعات الموحدة (UPI)، الدفع عبر الهاتف المحمول، الدفع عبر الإنترنت)، طريقة الاستخدام (تطبيق الهاتف المحمول، سطح المكتب/متصفح الويب)، التكنولوجيا (واجهة برمجة التطبيقات (API)، تحليلات البيانات والتعلم الآلي، تقنية دفتر الأستاذ الرقمي (DLT)، الذكاء الاصطناعي وإنترنت الأشياء، المصادقة البيومترية)، حالة الاستخدام (شخص، تاجر/شركة، حكومة)، المستخدم النهائي (تجاري، مستهلك)

|

الدول المغطاة

|

ألمانيا، فرنسا، المملكة المتحدة، هولندا، سويسرا، بلجيكا، روسيا، إيطاليا، إسبانيا، تركيا، بقية دول أوروبا في أوروبا.

|

الجهات الفاعلة في السوق المغطاة

|

ACI Worldwide (الولايات المتحدة)، PayPal, Inc. (الولايات المتحدة)، Novatti Group Limited (أستراليا)، Global Payments Inc. (الولايات المتحدة)، Visa (الولايات المتحدة)، Stripe, Inc. (أيرلندا)، Google, LLC (الولايات المتحدة)، Finastra. (المملكة المتحدة)، SAMSUNG (كوريا الجنوبية)، Amazon Web Services, Inc. (الولايات المتحدة)، Financial Software & Systems Pvt. Ltd. (الولايات المتحدة)، Aurus Inc. (الولايات المتحدة)، Adyen (هولندا)، Apple Inc. (الولايات المتحدة)، Fiserv, Inc. (الولايات المتحدة)، WEX Inc. (الولايات المتحدة)، wirecard (الولايات المتحدة)، Mastercard. (الولايات المتحدة) وغيرها الكثير.

|

نقاط البيانات التي يغطيها التقرير

|

بالإضافة إلى رؤى السوق مثل القيمة السوقية ومعدل النمو وشرائح السوق والتغطية الجغرافية واللاعبين في السوق وسيناريو السوق، فإن تقرير السوق الذي أعده فريق أبحاث السوق في Data Bridge يتضمن تحليلًا متعمقًا من الخبراء وتحليل الاستيراد / التصدير وتحليل التسعير وتحليل استهلاك الإنتاج وتحليل المدقة.

|

تحليل القطاعات:

يتم تقسيم سوق الدفع الرقمي في أوروبا على أساس العرض ونموذج النشر وحجم المنظمة وطريقة الدفع وطريقة الاستخدام والتكنولوجيا وحالة الاستخدام والمستخدم النهائي.

- على أساس العرض، يتم تقسيم سوق الدفع الرقمي في أوروبا إلى حلول وخدمات.

- على أساس نموذج النشر، يتم تقسيم سوق الدفع الرقمي في أوروبا إلى محلي وسحابي.

- على أساس حجم المنظمة، يتم تقسيم سوق الدفع الرقمي في أوروبا إلى شركات كبيرة وشركات صغيرة ومتوسطة الحجم (SMEs)

- على أساس طريقة الدفع، يتم تقسيم سوق الدفع الرقمي في أوروبا إلى بطاقات الدفع ونقاط البيع وخدمة واجهة الدفع الموحدة (UPI) والدفع عبر الهاتف المحمول والدفع عبر الإنترنت.

- على أساس طريقة الاستخدام، يتم تقسيم سوق الدفع الرقمي في أوروبا إلى تطبيقات الهاتف المحمول، وسطح المكتب/متصفح الويب.

- على أساس التكنولوجيا، يتم تقسيم سوق الدفع الرقمي في أوروبا إلى واجهة برمجة التطبيقات (API)، وتحليلات البيانات والتعلم الآلي، وتكنولوجيا دفتر الأستاذ الرقمي (DLT)، والذكاء الاصطناعي وإنترنت الأشياء، والمصادقة البيومترية.

- على أساس حالة الاستخدام، يتم تقسيم سوق الدفع الرقمي في أوروبا إلى شخص (P/C)، وتاجر/شركة، وحكومة.

- على أساس المستخدم النهائي، يتم تقسيم سوق الدفع الرقمي في أوروبا إلى تجاري واستهلاكي.

اللاعبون الرئيسيون

تعترف شركة Data Bridge Market Research بالشركات التالية باعتبارها اللاعبين الرئيسيين في سوق الدفع الرقمي في أوروبا وهي ACI Worldwide (الولايات المتحدة)، وPayPal، Inc. (الولايات المتحدة)، وNovatti Group Limited (أستراليا)، وGlobal Payments Inc. (الولايات المتحدة)، وVisa (الولايات المتحدة)، وStripe، Inc. (أيرلندا)، وGoogle، LLC (الولايات المتحدة)، وFinastra. (المملكة المتحدة)، وSAMSUNG (كوريا الجنوبية).

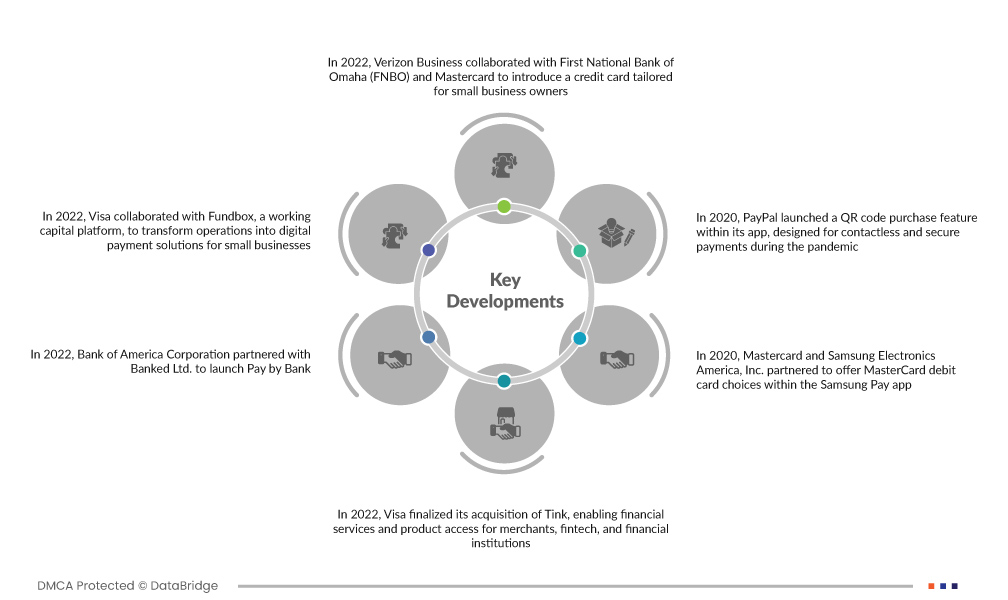

تطورات السوق

- في عام ٢٠٢٢، تعاونت فيريزون بيزنس مع البنك الوطني الأول في أوماها (FNBO) وماستركارد لإطلاق بطاقة ائتمان مصممة خصيصًا لأصحاب الأعمال الصغيرة. تُقدم بطاقة فيريزون بيزنس ماستركارد، المتاحة لأصحاب الحسابات الإلكترونية، مكافآت على كل عملية شراء.

- في عام ٢٠٢٢، تعاونت فيزا مع منصة Fundbox لرأس المال العامل لتحويل عملياتها إلى حلول دفع رقمية للشركات الصغيرة. وكانت الخطوة الأولى إطلاق بطاقة الخصم المباشر Fundbox Flex Visa، الصادرة عن Pathward NA.

- في عام ٢٠٢٢، تعاونت شركة بنك أوف أمريكا مع بنكد المحدودة لإطلاق خدمة "الدفع عبر البنك"، وهي حل دفع إلكتروني يُمكّن عملاء التجارة الإلكترونية من إجراء مدفوعات مباشرة من حساباتهم المصرفية. تُعدّ هذه الخطوة جزءًا من مبادرات الشركة الاستثمارية التكنولوجية المستمرة.

- في عام ٢٠٢٢، استحوذت فيزا على شركة تينك، مما أتاح للتجار وشركات التكنولوجيا المالية والمؤسسات المالية الوصول إلى الخدمات والمنتجات المالية. أقامت تينك شراكات مع أكثر من ٣٤٠٠ بنك وملايين عملاء البنوك الأوروبية.

- في عام ٢٠٢٠، أطلقت باي بال ميزة الشراء عبر رمز الاستجابة السريعة (QR code) ضمن تطبيقها، وهي ميزة مصممة للدفع الآمن واللا تلامسي خلال الجائحة. من المتوقع أن يعزز هذا الابتكار حضور الشركة وحضورها في السوق.

- في عام 2020، تعاونت ماستركارد وسامسونج إلكترونيكس أمريكا، لتقديم خيارات بطاقات الخصم ماستركارد داخل تطبيق Samsung Pay، مما أدى إلى توسيع نطاق وصول عملائهم وتمكين مدفوعات بطاقات الخصم المريحة من خلال التطبيق

التحليل الإقليمي

من الناحية الجغرافية، البلدان التي يغطيها تقرير سوق الدفع الرقمي في أوروبا هي ألمانيا وفرنسا والمملكة المتحدة وهولندا وسويسرا وبلجيكا وروسيا وإيطاليا وإسبانيا وتركيا وبقية دول أوروبا في أوروبا.

وفقًا لتحليل Data Bridge Market Research:

المملكة المتحدة هي المنطقة المهيمنة في سوق الدفع الرقمي في أوروبا خلال الفترة المتوقعة 2023-2030

تُهيمن المملكة المتحدة على سوق المدفوعات الرقمية بفضل استثماراتها الضخمة في البحث والتطوير، ودعمها للتقنيات المتقدمة. وتُعزز البنية التحتية الرقمية المتنامية في المنطقة، والمنصات الإلكترونية، وسهولة الوصول إلى الإنترنت، توسع السوق. وتساهم هذه العوامل بشكل متضافر في دفع عجلة الابتكار وتوفير الراحة، مما يجعل المملكة المتحدة لاعبًا بارزًا في مجال المدفوعات الرقمية.

لمزيد من المعلومات التفصيلية حول تقرير سوق الدفع الرقمي في أوروبا، انقر هنا - https://www.databridgemarketresearch.com/reports/europe-digital-payment-market