Die weltweite Umstellung auf erneuerbare Energiequellen wie Wind-, Solar- und Wasserkraft steigert die Kupfernachfrage deutlich, da diese Systeme umfangreiche Kupferleitungen und -komponenten für eine effiziente Stromerzeugung und -übertragung benötigen. Die hohe elektrische Leitfähigkeit von Kupfer macht es zu einem unverzichtbaren Werkstoff für Solarpanel-Verkabelungen, Windkraftanlagen, Wechselrichter und Energiespeichersysteme. So kann beispielsweise eine einzelne Windkraftanlage mehrere Tonnen Kupfer enthalten, während Photovoltaik-Solaranlagen sowohl für die Stromabnahme als auch für die Erdung stark auf Kupferkabel angewiesen sind. Da die Länder ihre Bemühungen zur Reduzierung der CO2-Emissionen und zur Erreichung der Netto-Null-Ziele beschleunigen, wird der Ausbau der Infrastruktur für erneuerbare Energien voraussichtlich zunehmen und den Kupferverbrauch weiter ankurbeln.

Vollständigen Bericht abrufen unter https://www.databridgemarketresearch.com/reports/global-copper-market

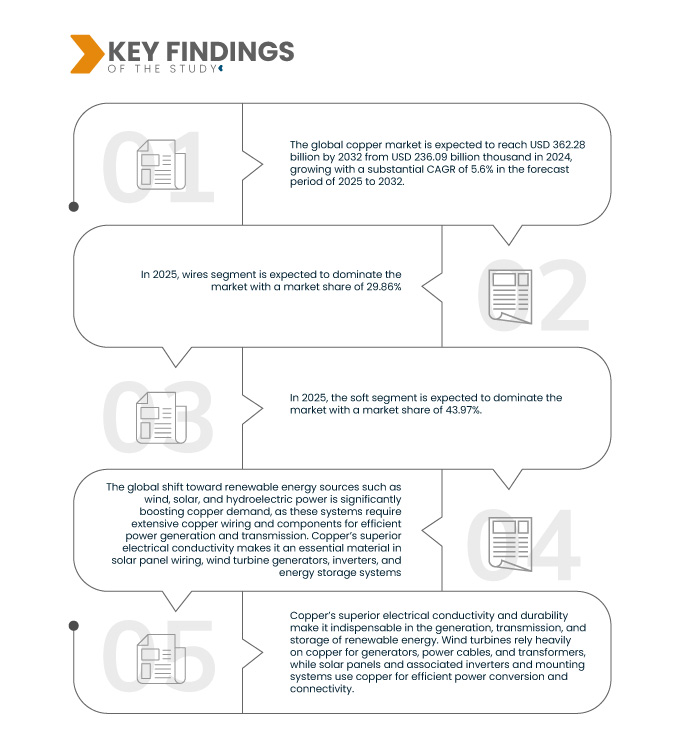

Data Bridge Market Research analysiert, dass der globale Kupfermarkt voraussichtlich von 236,09 Milliarden US-Dollar im Jahr 2024 auf 362,28 Milliarden US-Dollar im Jahr 2032 anwachsen wird und im Prognosezeitraum von 2025 bis 2032 mit einer beachtlichen jährlichen Wachstumsrate von 5,6 % wachsen wird.

Wichtigste Ergebnisse der Studie

Zunehmende Integration von Kupfer in aufstrebende erneuerbare Industrien

Die hervorragende elektrische Leitfähigkeit und Haltbarkeit von Kupfer machen es unverzichtbar für die Erzeugung, Übertragung und Speicherung erneuerbarer Energien. Windkraftanlagen benötigen Kupfer in hohem Maße für Generatoren, Stromkabel und Transformatoren, während Solarmodule sowie die dazugehörigen Wechselrichter und Montagesysteme Kupfer für eine effiziente Stromumwandlung und Konnektivität nutzen. Darüber hinaus benötigen Energiespeichersysteme, insbesondere Batterietechnologien, Kupfer für die interne Verkabelung und Wärmeregulierung. Da Länder ihre Kapazitäten für erneuerbare Energien ausbauen, um ihre Klimaziele zu erreichen, wird die Nachfrage nach Kupfer voraussichtlich stark steigen und seine entscheidende Rolle bei der globalen Energiewende unterstreichen.

Berichtsumfang und Marktsegmentierung

Berichtsmetrik

|

Details

|

Prognosezeitraum

|

2025 bis 2032

|

Basisjahr

|

2024

|

Historische Jahre

|

2023 (Anpassbar von 2013–2017)

|

Quantitative Einheiten

|

Umsatz in Milliarden USD

|

Abgedeckte Segmente

|

Nach Produktform (Drähte, Platten, Bleche, Streifen, Stäbe, Stangen & Profile, Rohre, Kathoden, Sonstiges), Härtegrad (weich, halbhart, federhart, extra federnd), Kupferqualität (Reinkupfer, sauerstofffreies Kupfer, Elektrolytkupfer, Automatenkupfer), Kupferverarbeitung (Bergbau, Extraktion, Elektroraffination, Reinigung, Legieren, & Sonstiges), Anwendung (Elektrische Verkabelung, Stromübertragungsleitungen, Kabel, Sammelschienen, Wärmetauscher, Elektrofahrzeuge, Motorteile, Industriemaschinen, Sanitärinstallation, Bedachung, Solarmodule, Rohre, Architekturanwendungen, Kühlrohre, Drähte mit hoher Leitfähigkeit, Elektroden, Kochutensilien, wassergekühlte Kupfertiegel, Zündkerzen, Glasfasern, Sonstiges), Endverbrauch (Bauwesen, Elektrik & Elektronik, Energie & Strom, Infrastruktur, Automobilindustrie, Industrieausrüstung, Geräteherstellung, Konsumgüter, Telekommunikation, Transport, Medizin, Luft- und Raumfahrt, Verteidigung, Andere)

|

Abgedeckte Länder

|

USA, Kanada, Mexiko, Deutschland, Großbritannien, Frankreich, Italien, Spanien, Russland, Türkei, Niederlande, Norwegen, Finnland, Dänemark, Schweden, Polen, Schweiz, Belgien, übriges Europa, China, Japan, Indien, Südkorea, Australien, Indonesien, Thailand, Malaysia, Singapur, Philippinen, Taiwan, Vietnam, Neuseeland, übriger Asien-Pazifik-Raum, Brasilien, Argentinien, übriges Südamerika, Vereinigte Arabische Emirate, Saudi-Arabien, Südafrika, Ägypten, Israel, Oman, Bahrain, Kuwait, Katar und übriger Naher Osten und Afrika

|

Abgedeckte Marktteilnehmer

|

Jiangxi Copper Group Co., Ltd. (China), Aurubis AG (Deutschland), Codelco (Chile), Glencore (Schweiz), BHP (Australien), AngloAmerican (Großbritannien), Teck Resources Limited (Kanada), Antofagasta plc. (Großbritannien), KGHM (Polen), Rio Tinto (Großbritannien), Freeport-McMoRan (USA), GRUPO MÉXICO (Mexiko), Mitsubishi Materials Corporation (Japan), First Quantum Minerals Ltd (Kanada), Southwire Company, LLC (USA), Norilsk Nickel (Russland), Aluminium Corp (China), Siemens (Deutschland), Sumitomo Metal Mining Co., Ltd. (Japan), Sarkuysan Bilgi Sistemleri (Türkei), Eaton (Irland), thyssenkrupp Materials NA, Inc. (USA), ABB (Schweiz), poongsan corporation (Südkorea), Schneider Electric (Frankreich), MITSUI MINING & SMELTING CO.,LTD (Japan), Nacobre (Mexiko), KME Germany GmbH (Deutschland), Wieland (Deutschland), Luvata (Finnland), Vale (Brasilien), Hussey Copper (Libertas) (USA), Termomecanica - São Paulo SA (Brasilien), Revere Copper Products Inc. (USA), Cecil S/A (Brasilien), Sam Dong Co, Ltd. (Südkorea), Paranapanema Institucional. (Brasilien), Gindre (USA), JX Advanced Metals Corporation (Japan), Aviva Metals (USA), Oriental Copper Co., Ltd. (Thailand), Sofia Med. (Bulgarien), Univertical (USA), IUSA WIRE, Inc. (USA), IMC (USA), Cunext (Spanien), Tecnofil (Peru), Golden Dragon Precise Copper Tube Group (China) und unter anderem

|

Im Bericht behandelte Datenpunkte

|

Zusätzlich zu den Markteinblicken wie Marktwert, Wachstumsrate, Marktsegmenten, geografischer Abdeckung, Marktteilnehmern und Marktszenario enthält der vom Data Bridge Market Research-Team kuratierte Marktbericht eine eingehende Expertenanalyse, Import-/Exportanalyse, Preisanalyse, Produktionsverbrauchsanalyse und PESTLE-Analyse.

|

Segmentanalyse

Der globale Kupfermarkt ist basierend auf Produktform, Härtegrad, Kupferqualität, Kupferverarbeitung, Anwendung und Endverbrauch in sechs wichtige Segmente unterteilt.

- Auf der Grundlage der Produktform ist der Markt in Drähte, Platten, Bleche, Streifen, Stäbe, Stangen und Profile, Rohre, Leitungen, Kathoden und Sonstiges unterteilt.

Im Jahr 2025 wird das Produktformsegment voraussichtlich den globalen Kupfermarkt dominieren

Im Jahr 2025 wird das Produktformsegment voraussichtlich mit einem Marktanteil von 29,86 % den Markt dominieren, da die Nachfrage in den Bereichen Stromverteilung, Telekommunikation und Bauwesen steigt. Der Ausbau erneuerbarer Energien und die Elektrifizierung von Verkehrssystemen verstärken den Bedarf an effizienten Kupferkabeln zusätzlich. Darüber hinaus tragen die rasante Urbanisierung und der Infrastrukturausbau in Schwellenländern zum Wachstum dieses Segments bei.

- Auf der Grundlage der Härte ist der Markt in weiche, halbharte, harte und extra-gefederte Werkstoffe unterteilt.

Im Jahr 2025 wird das Soft-Segment voraussichtlich den globalen Kupfermarkt dominieren

Im Jahr 2025 wird das Soft-Segment voraussichtlich mit einem Marktanteil von 43,97 % den Markt dominieren. Aufgrund seiner Flexibilität, einfachen Installation und Kosteneffizienz wird erwartet, dass Soft-Segmente den Markt dominieren werden. Damit eignen sie sich ideal für eine Vielzahl von Anwendungen, darunter Bauwesen, Elektroinstallation und Unterhaltungselektronik. Seine Anpassungsfähigkeit an unterschiedliche Umgebungsbedingungen unterstützt seine wachsende Präferenz in verschiedenen Branchen.

- Basierend auf der Kupferqualität ist der Markt in reines Kupfer, sauerstofffreies Kupfer, Elektrolytkupfer und Automatenkupfer segmentiert. Im Jahr 2025 wird das Segment der reinen Kupfer voraussichtlich mit einem Marktanteil von 41,77 % den Markt dominieren.

- Auf der Grundlage der Kupferverarbeitung ist der Markt in Bergbau, Gewinnung, Elektroraffination, Reinigung, Legierung und andere Bereiche unterteilt. Im Jahr 2025 wird das Bergbausegment voraussichtlich den Markt mit einem Marktanteil von 47,15 % dominieren.

- Der Markt ist nach Anwendung segmentiert in Elektroleitungen, Stromleitungen, Kabel und Sammelschienen, Wärmetauscher, Elektrofahrzeuge, Motorteile, Industriemaschinen, Sanitärinstallationen, Dachdeckungen, Solarmodule, Rohre, Architekturanwendungen, Kühlrohre, hochleitfähige Drähte, Elektroden, Kochgeschirr, wassergekühlte Kupfertiegel, Zündkerzen, Glasfasern und weitere. Im Jahr 2025 wird das Segment Elektroleitungen voraussichtlich mit einem Marktanteil von 14,84 % den Markt dominieren.

- Der Markt ist nach Endverbrauch segmentiert in Bauwesen , Elektro- und Elektronikindustrie, Energie und Strom, Infrastruktur, Automobilindustrie, Industrieausrüstung, Gerätebau, Konsumgüter, Telekommunikation, Transport, Medizin, Luft- und Raumfahrt, Verteidigung und weitere. Im Jahr 2025 wird das Bausegment voraussichtlich mit einem Marktanteil von 24,28 % den Markt dominieren.

Hauptakteure

Data Bridge Market Research analysiert Jiangxi Copper Group Co., Ltd. (China), Aurubis AG (Deutschland), Codelco (Chile), Glencore (Schweiz) und BHP (Australien) als die wichtigsten Unternehmen, die auf dem globalen Kupfermarkt tätig sind.

Marktentwicklungen

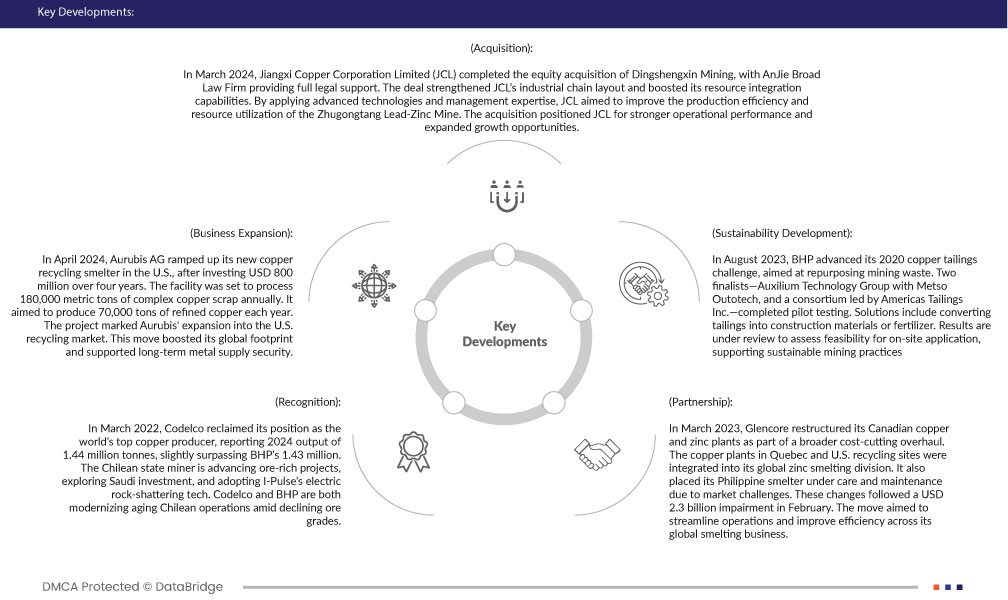

- Im März 2024 schloss die Jiangxi Copper Corporation Limited (JCL) die Übernahme von Dingshengxin Mining ab. Die Anwaltskanzlei AnJie Broad leistete dabei umfassende rechtliche Unterstützung. Die Transaktion stärkte JCLs industrielles Kettenlayout und steigerte seine Ressourcenintegrationskapazitäten. Durch den Einsatz fortschrittlicher Technologien und Management-Know-how wollte JCL die Produktionseffizienz und Ressourcennutzung der Blei-Zink-Mine Zhugongtang verbessern. Die Übernahme ermöglichte JCL eine stärkere operative Leistung und erweiterte Wachstumsmöglichkeiten.

- Im April 2024 nahm die Aurubis AG ihre neue Kupferrecyclinghütte in den USA in Betrieb, nachdem sie über vier Jahre 800 Millionen US-Dollar investiert hatte. Die Anlage sollte jährlich 180.000 Tonnen komplexen Kupferschrott verarbeiten und 70.000 Tonnen raffiniertes Kupfer pro Jahr produzieren. Das Projekt markierte die Expansion von Aurubis in den US-Recyclingmarkt. Dieser Schritt stärkte die globale Präsenz und trug zur langfristigen Versorgungssicherheit bei.

- Im März 2022 eroberte Codelco seine Position als weltweit größter Kupferproduzent zurück und meldete für 2024 eine Produktion von 1,44 Millionen Tonnen, womit es die 1,43 Millionen Tonnen von BHP knapp übertraf. Der chilenische Staatsbergbaukonzern treibt erzreiche Projekte voran, prüft Investitionen in Saudi-Arabien und setzt die elektrische Gesteinszertrümmerungstechnologie von I-Pulse ein. Codelco und BHP modernisieren beide ihre veralteten chilenischen Betriebe angesichts sinkender Erzqualitäten.

- Im März 2023 restrukturierte Glencore im Rahmen einer umfassenden Kostensenkungsmaßnahme seine kanadischen Kupfer- und Zinkwerke. Die Kupferwerke in Quebec und die Recyclingstandorte in den USA wurden in die globale Zinkschmelze integriert. Aufgrund der Marktherausforderungen wurde auch die Schmelze auf den Philippinen einer Wartungs- und Instandhaltungsmaßnahme unterzogen. Diese Änderungen folgten auf eine Wertminderung in Höhe von 2,3 Milliarden US-Dollar im Februar. Ziel der Maßnahme war es, die Abläufe zu rationalisieren und die Effizienz im gesamten globalen Schmelzgeschäft zu steigern.

- Im August 2023 trieb BHP seine Herausforderung für Kupferrückstände 2020 voran, die auf die Wiederverwendung von Bergbauabfällen abzielte. Zwei Finalisten – die Auxilium Technology Group mit Metso Outotech und ein Konsortium unter der Leitung von Americas Tailings Inc. – schlossen die Pilotversuche ab. Zu den Lösungen gehört die Umwandlung von Rückständen in Baumaterialien oder Düngemittel. Die Ergebnisse werden derzeit geprüft, um die Machbarkeit für die Anwendung vor Ort zu beurteilen und so nachhaltige Bergbaupraktiken zu unterstützen.

Regionale Analyse

Geografisch betrachtet sind dies die folgenden Länder, die im globalen Kupfermarktbericht abgedeckt sind: USA, Kanada, Mexiko, Deutschland, Großbritannien, Frankreich, Italien, Spanien, Russland, Türkei, Niederlande, Norwegen, Finnland, Dänemark, Schweden, Polen, Schweiz, Belgien, übriges Europa, China, Japan, Indien, Südkorea, Australien, Indonesien, Thailand, Malaysia, Singapur, Philippinen, Taiwan, Vietnam, Neuseeland, übriger Asien-Pazifik-Raum, Brasilien, Argentinien, übriges Südamerika, Vereinigte Arabische Emirate, Saudi-Arabien, Südafrika, Ägypten, Israel, Oman, Bahrain, Kuwait, Katar sowie der Rest des Nahen Ostens und Afrikas.

Laut Marktforschungsanalyse von Data Bridge:

Der asiatisch-pazifische Raum wird voraussichtlich die dominierende Region auf dem globalen Kupfermarkt sein

Aufgrund seiner fortschrittlichen Infrastruktur, seiner starken industriellen Basis und seiner Industriezweige wird der asiatisch-pazifische Raum voraussichtlich den globalen Kupfermarkt dominieren.

Der asiatisch-pazifische Raum dürfte die am schnellsten wachsende Region auf dem globalen Kupfermarkt sein

Der asiatisch-pazifische Raum ist aufgrund erheblicher Investitionen in Technologie die am schnellsten wachsende Region auf dem globalen Kupfermarkt

Für detailliertere Informationen zum globalen Kupfermarkt klicken Sie hier – https://www.databridgemarketresearch.com/reports/global-copper-market