Der Markt für Radiologiedienstleistungen, unterteilt nach Dienstleistungs- und Produkttypen, bietet vielfältige diagnostische Lösungen. Die Verfahren umfassen konventionelle und digitale Methoden und spiegeln die technologische Entwicklung für präzise Bildgebung wider. Unter Berücksichtigung des Patientenalters richten sich die Dienstleistungen an Erwachsene und Kinder und gewährleisten so eine umfassende Gesundheitsversorgung. Diese Marktdynamik fördert ein breites Spektrum an diagnostischen Möglichkeiten, von traditionellen bis hin zu fortschrittlichen digitalen Techniken, die den unterschiedlichen Bedürfnissen von Patienten aller Altersgruppen gerecht werden und die Radiologie als zentralen Bestandteil moderner Gesundheitspraktiken positionieren.

Vollständigen Bericht abrufen unter https://www.databridgemarketresearch.com/reports/latin-america-radiology-services-market

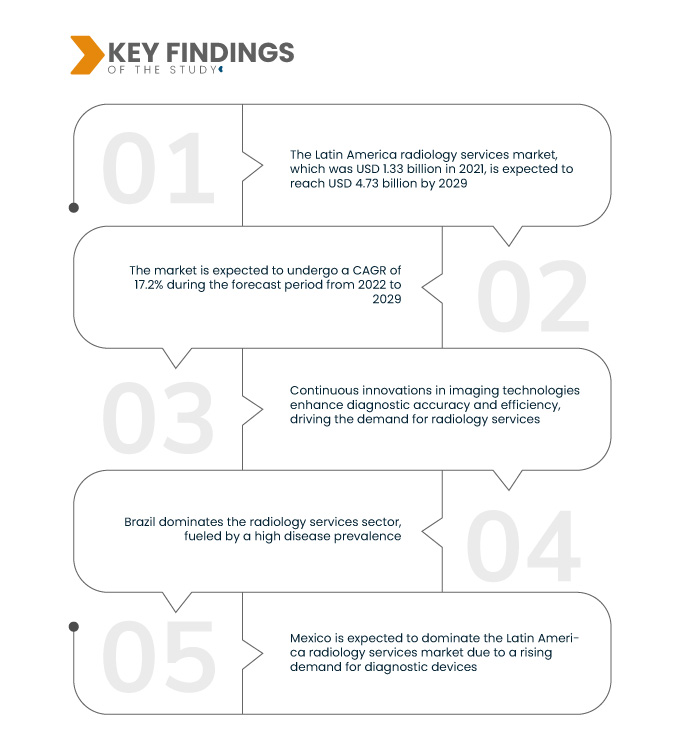

Data Bridge Market Research analysiert, dass der lateinamerikanische Markt für Radiologiedienstleistungen , der 2021 1,33 Milliarden US-Dollar betrug, bis 2029 voraussichtlich 4,73 Milliarden US-Dollar erreichen und im Prognosezeitraum von 2022 bis 2029 eine durchschnittliche jährliche Wachstumsrate (CAGR) von 17,2 % verzeichnen wird. Die zunehmende Verbreitung von Krankheiten wie Krebs und Herz-Kreislauf-Erkrankungen ist ein wichtiger Treiber für den Markt für Radiologiedienstleistungen. Diese steigende Krankheitslast unterstreicht die zentrale Rolle radiologischer Verfahren bei der Frühdiagnose, Behandlungsplanung und Überwachung und treibt die Nachfrage nach fortschrittlichen Bildgebungsdiensten an.

Wichtigste Ergebnisse der Studie

Es wird erwartet, dass die zunehmende Alterung der Bevölkerung die Wachstumsrate des Marktes ankurbelt

Die zunehmende Alterung der Bevölkerung ist ein wichtiger Treiber für den Markt für Radiologiedienstleistungen. Mit der steigenden Zahl älterer Menschen steigt auch die Prävalenz altersbedingter Erkrankungen, die umfangreiche Diagnoseverfahren erfordern. Die Radiologie ist für die Früherkennung, Überwachung und Behandlungsplanung solcher Erkrankungen von entscheidender Bedeutung. Mit der zunehmenden Zahl älterer Menschen steigt auch die Nachfrage nach radiologischen Dienstleistungen. Dies verdeutlicht die zentrale Rolle der Bildgebungstechnologien bei der Bewältigung der Gesundheitsbedürfnisse einer alternden Bevölkerung.

Berichtsumfang und Marktsegmentierung

Berichtsmetrik

|

Details

|

Prognosezeitraum

|

2022 bis 2029

|

Basisjahr

|

2021

|

Historische Jahre

|

2020 (Anpassbar auf 2014–2019)

|

Quantitative Einheiten

|

Umsatz in Milliarden USD, Mengen in Einheiten, Preise in USD

|

Abgedeckte Segmente

|

Typ (Dienstleistungen, Produkt), Verfahren (konventionell, digital), Patientenalter (Erwachsene, Kinder), Strahlungsart (Diagnostik, interventionelle Radiologie), Anwendung (Kardiologie, Becken- und Bauchraum, Onkologie, Neurologie, Urologie, Bewegungsapparat, Gynäkologie, Zahnmedizin, Sonstige), Endbenutzer (Krankenhäuser, ambulante Zentren, Diagnosezentren, Kliniken)

|

Abgedeckte Länder

|

Brasilien, Argentinien und der Rest von Lateinamerika als Teil von Lateinamerika.

|

Abgedeckte Marktteilnehmer

|

Hitachi, Ltd. (Japan), Siemens (Deutschland), CANON MEDICAL SYSTEMS CORPORATION (Japan), GENERAL ELECTRIC (USA), Koninklijke Philips NV (Niederlande), Aspect Imaging Ltd. (Israel), Bruker (USA), AURORA HEALTHCARE US CORP (USA), FONAR Corp. (USA), ESAOTE SPA (Italien), Neusoft Corporation (China), TOSHIBA CORPORATION (Japan), Sanrad Medical Systems Private Limited (Indien), FUJIFILM Holdings Corporation (Japan), ONEX Corporation (Kanada), Hologic, Inc. (USA), Shenzhen Mindray Bio-Medical Electronics Co., Ltd. (China), Quality Electrodynamics, LLC (USA), Shenzhen Anke High-tech Co., Ltd. (China) und Magritek (Deutschland)

|

Im Bericht behandelte Datenpunkte

|

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure umfassen die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, Patientenepidemiologie, Pipeline-Analysen, Preisanalysen und regulatorische Rahmenbedingungen.

|

Segmentanalyse:

Der lateinamerikanische Markt für Radiologiedienstleistungen ist nach Art, Verfahren, Patientenalter, Strahlungsart, Anwendung und Endbenutzer segmentiert.

- Der Markt für Radiologiedienstleistungen in Lateinamerika ist nach Typ in Dienstleistungen und Produkte unterteilt.

- Auf der Grundlage des Verfahrens ist der Markt für Radiologiedienstleistungen in Lateinamerika in konventionelle und digitale unterteilt

- Auf der Grundlage des Patientenalters ist der Markt für Radiologiedienstleistungen in Lateinamerika in Erwachsene und Kinder unterteilt

- Auf der Grundlage der Strahlungsart ist der Markt für Radiologiedienstleistungen in Lateinamerika in Diagnostik und interventionelle Radiologie unterteilt.

- Auf der Grundlage der Anwendung ist der Markt für Radiologiedienstleistungen in Lateinamerika in Kardiologie, Becken- und Bauchraum, Onkologie, Neurologie, Urologie, Bewegungsapparat, Gynäkologie, Zahnmedizin und andere unterteilt.

- Auf der Grundlage des Endbenutzers ist der Markt für Radiologiedienstleistungen in Lateinamerika in Krankenhäuser, ambulante Zentren, Diagnosezentren und Kliniken unterteilt

Hauptakteure

Data Bridge Market Research erkennt die folgenden Unternehmen als Akteure auf dem lateinamerikanischen Markt für Radiologiedienstleistungen an: Hitachi, Ltd. (Japan), Siemens (Deutschland), CANON MEDICAL SYSTEMS CORPORATION (Japan), GENERAL ELECTRIC (USA), Koninklijke Philips NV (Niederlande) und Aspect Imaging Ltd. (Israel).

Marktentwicklungen

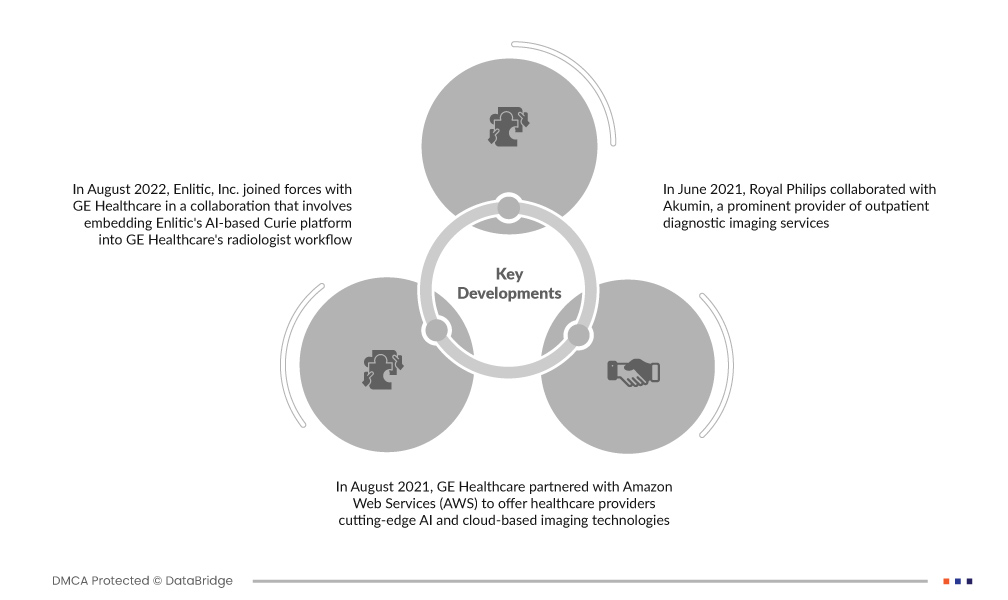

- Im August 2022 kooperierte Enlitic, Inc. mit GE Healthcare. Ziel dieser Kooperation ist die Einbindung der KI-basierten Curie-Plattform von Enlitic in die Radiologie-Arbeitsabläufe von GE Healthcare. Ziel dieser Integration ist es, die Systemkapazität und -effizienz zu steigern und die Diagnoseprozesse zu optimieren. Darüber hinaus konzentriert sich die Zusammenarbeit auf die Weiterentwicklung der Datenstandardisierung innerhalb des Systems. Durch die Nutzung der KI-Funktionen von Enlitic will GE Healthcare radiologische Arbeitsabläufe optimieren, die Diagnosegenauigkeit und die allgemeine Betriebseffizienz verbessern und so die Patientenversorgung verbessern.

- Im August 2021 ging GE Healthcare eine Partnerschaft mit Amazon Web Services (AWS) ein, um Gesundheitsdienstleistern modernste KI- und Cloud-basierte Bildgebungstechnologien anzubieten. Ziel dieser Partnerschaft ist die nahtlose Integration klinischer und operativer Daten, um die Diagnosemöglichkeiten und die allgemeine Effizienz im Gesundheitswesen zu verbessern. Durch die Nutzung der robusten Cloud-Computing-Plattformen von AWS möchte GE Healthcare Krankenhäuser mit fortschrittlichen Lösungen ausstatten und Innovationen in der medizinischen Bildgebung und im Datenmanagement fördern, um die Patientenversorgung und -ergebnisse zu verbessern.

- Im Juni 2021 kooperierte Royal Philips mit Akumin, einem führenden Anbieter ambulanter diagnostischer Bildgebungsdienste. Die Zusammenarbeit umfasst die Implementierung des Philips Radiology Operations Command Center in den ambulanten Bildgebungszentren von Akumin. Darüber hinaus arbeiten beide Unternehmen gemeinsam an der Etablierung klinischer Standards für Akumins MR- und CT-Bildgebungsverfahren. Ziel dieser strategischen Allianz ist es, die Betriebseffizienz zu steigern, Bildgebungsverfahren zu standardisieren und letztendlich die Qualität der ambulanten Diagnostikdienste im gesamten Netzwerk von Akumin zu verbessern.

Regionale Analyse

Geografisch betrachtet sind die im Marktbericht für Radiologiedienstleistungen in Lateinamerika abgedeckten Länder Brasilien, Argentinien und der Rest Lateinamerikas als Teil Lateinamerikas.

Laut Marktforschungsanalyse von Data Bridge:

Brasilien dominiert den lateinamerikanischen Markt für Radiologiedienstleistungen im Prognosezeitraum 2022-2029

Brasilien dominiert den Radiologiesektor, was auf die hohe Krankheitsprävalenz zurückzuführen ist. Die weit verbreitete Einführung der Teleradiologie in zahlreichen Krankenhäusern wird auf Vorteile wie die schnelle Datenübertragung zurückgeführt, die zu einem Anstieg der Patientenbesuche führt. Die umfangreiche Installation von Diagnosegeräten verbessert die Diagnose- und Behandlungsmöglichkeiten der Patienten zusätzlich. Diese Kombination von Faktoren festigt Brasiliens führende Marktposition und spiegelt die strategische Nutzung fortschrittlicher radiologischer Technologien zur Verbesserung der Gesundheitsergebnisse wider.

Mexiko wird voraussichtlich im Prognosezeitraum 2022-2029 den Markt für Radiologiedienstleistungen in Lateinamerika dominieren

Mexiko wird aufgrund der steigenden Nachfrage nach Diagnosegeräten voraussichtlich den lateinamerikanischen Markt für Radiologiedienstleistungen dominieren. Globocan prognostizierte 2018 190.667 neue Krebsfälle in Mexiko, was den dringenden Bedarf an fortschrittlichen Diagnoseinstrumenten unterstreicht. Radiologieunternehmen haben neben anderen Akteuren maßgeblich zur Diagnose einer größeren Zahl von Fällen beigetragen. Dies unterstreicht den transformativen Einfluss radiologischer Fortschritte auf die Bewältigung von Herausforderungen im Gesundheitswesen und die Verbesserung der Krankheitserkennung und -behandlung in der Region.

Für detailliertere Informationen zum Marktbericht für Radiologiedienstleistungen in Lateinamerika klicken Sie hier – https://www.databridgemarketresearch.com/reports/latin-america-radiology-services-market