Aluminium ist das am weitesten verbreitete metallische Element und macht mehr als 8 % der Erdkruste aus. Es ist ein leichtes, silberweißes, nicht magnetisches und dehnbares Metall. Es ist auch das am häufigsten verwendete Nichteisenmetall. Zu den Anwendungsgebieten gehören Dächer, Folienisolierungen, Fenster, Fassadenverkleidungen, Türen, Schaufenster, Balustraden und Baubeschläge. Riffelbleche und gewerbliche Bodenbeläge sind zwei weitere typische Anwendungen für Aluminium.

Vollständigen Bericht abrufen unter https://www.databridgemarketresearch.com/reports/saudi-arabia-aluminum-market

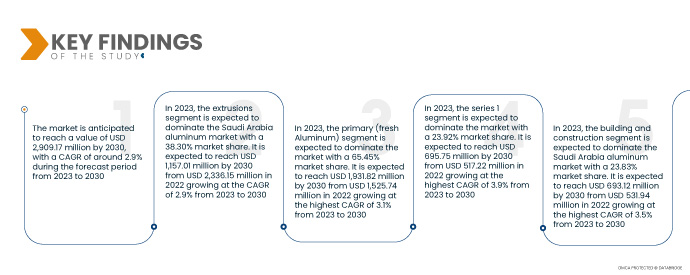

Data Bridge Market Research analysiert, dass der Aluminiummarkt in Saudi-Arabien von 2023 bis 2030 voraussichtlich mit einer durchschnittlichen jährlichen Wachstumsrate von 2,9 % wachsen und bis 2030 voraussichtlich 2.909,17 Millionen US-Dollar erreichen wird.

Wichtigste Ergebnisse der Studie

Es wird erwartet, dass politische Maßnahmen zur Dekarbonisierung und zum Wandel hin zu einer nachhaltigeren Welt das Marktwachstum vorantreiben werden.

Da Saudi-Arabiens CO2-Emissionen jährlich steigen, hat sich das Land verpflichtet, bis 2060 die Netto-Null-Emissionen zu überschreiten. Das Land investiert massiv in erneuerbare Energien und versucht gleichzeitig, Energieverschwendung zu reduzieren und die Energieeffizienz zu steigern. Darüber hinaus investiert Saudi-Arabien in grüne Infrastrukturprojekte und erforscht Möglichkeiten zur Speicherung und Übertragung von Energie. Diese Initiativen unterstreichen Saudi-Arabiens Engagement im Kampf gegen den Klimawandel und setzen ein Zeichen für eine nachhaltigere Zukunft.

Auch die Aluminiumindustrie in Saudi-Arabien trägt einen kleinen Anteil zu den CO2-Emissionen des Landes bei. Sie verbraucht jährlich über 900 TWh Strom und stößt 1,1 Gigatonnen Treibhausgase aus. Wäre die Primäraluminiumindustrie ein Land, wäre sie der fünftgrößte Stromverbraucher der Welt. Bei der Herstellung von Primäraluminium werden neben CO2 auch Millionen Tonnen perfluorierter Kohlenwasserstoffe, Schwefeldioxid, Stickoxide und flüchtige Verbindungen freigesetzt. Darüber hinaus müssen jährlich 175 Millionen Tonnen gefährlicher, ätzender Rotschlammabfälle aus der Aluminiumoxidaufbereitung für Hütten gelagert werden. Angesichts der weltweit verschärften Umweltauflagen werden die Dekarbonisierungsbemühungen im Nahen Osten beschleunigt.

Der Großteil des Dekarbonisierungsplans muss vom privaten Sektor erbracht werden, baut aber auf den von der Regierung geschaffenen Grundlagen auf. Private Industrieunternehmen integrieren aktiv Nachhaltigkeitselemente in ihre Unternehmens- und Geschäftspläne, um die Umsetzung effizienter Nachhaltigkeitsmaßnahmen entlang der gesamten industriellen Wertschöpfungskette zu gewährleisten. Die saudi-arabische Regierung unterstützt nachhaltiges Unternehmenswachstum durch die Einführung bewährter Verfahren, die Einführung innovationsorientierter Projekte und die Förderung des Informationsaustauschs. Infolgedessen wird ein Marktwachstum erwartet, da die Hersteller die Dekarbonisierung einhalten und zu einer nachhaltigeren globalen Regulierung übergehen, was das Marktwachstum voraussichtlich vorantreiben wird.

Berichtsumfang und Marktsegmentierung

Berichtsmetrik

|

Details

|

Prognosezeitraum

|

2023 bis 2030

|

Basisjahr

|

2022

|

Historische Jahre

|

2021 (Anpassbar auf 2015–2020)

|

Quantitative Einheiten

|

Umsatz in Millionen USD und Volumen in Tausend Tonnen

|

Abgedeckte Segmente

|

Nach Kategorie (Gussteile, Strangpressprodukte, Schmiedeprodukte, Flachwalzprodukte sowie Pigmente und Pulver), Quelle (Primär (Frischaluminium) und Sekundär (Recyclingaluminium)), Serie (Serie 1, Serie 2, Serie 3, Serie 4, Serie 5, Serie 6, Serie 7 und Serie 8), Endverbraucher (Automobilindustrie, Industrie, Verpackung, Bauwesen, Elektrik und Elektronik, Luft- und Raumfahrt, Haushaltsgeräte, Konstruktionswerkzeuge, Verpackung und andere)

|

Abgedeckte Regionen

|

Saudi-Arabien

|

Abgedeckte Marktteilnehmer

|

Al Taiseer Group Talco Industrial Company (Saudi-Arabien), Alcoa Corporation (Ma'aden) (USA), Alupco (Saudi-Arabien), Aboura Metals (Saudi-Arabien), Alma (Saudi-Arabien) und Alsaleh (Saudi-Arabien) unter anderem

|

Im Bericht behandelte Datenpunkte

|

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, geografisch dargestellte Produktion und Kapazität nach Unternehmen, Netzwerklayouts von Distributoren und Partnern, detaillierte und aktuelle Preistrendanalysen und Defizitanalysen der Lieferkette und Nachfrage.

|

Segmentanalyse

Der Markt ist basierend auf Kategorie, Quelle, Serie und Endbenutzer in vier wichtige Segmente unterteilt.

- Basierend auf den Kategorien ist der Markt in Gussteile, Strangpressprofile, Schmiedeteile, Flachwalzprodukte sowie Pigmente und Pulver unterteilt.

Im Jahr 2023 wird das Segment der Extrusionen dieser Kategorie voraussichtlich den Aluminiummarkt in Saudi-Arabien dominieren.

Im Jahr 2023 wird das Segment der Extrusionen voraussichtlich den Aluminiummarkt in Saudi-Arabien dominieren, da es leicht, robust, korrosionsbeständig, schnell marktfähig, nachhaltig, hervorragend leitfähig, nicht brennbar und ungiftig ist und aus anderen Gründen.

- Der Markt wird nach Herkunft in Primäraluminium (frisches Aluminium) und Sekundäraluminium (recyceltes Aluminium) unterteilt. Im Jahr 2023 wird das Primäraluminium (frisches Aluminium) voraussichtlich mit einem Marktanteil von 65,45 % dominieren, da es in der Elektroindustrie sowie in Folien und Verpackungen weit verbreitet ist. Darüber hinaus kann es mit anderen Elementen legiert werden, um eine höhere Festigkeit zu erzielen.

- Auf Grundlage der Serien ist der Markt in Serie 1, Serie 2, Serie 3, Serie 4, Serie 5, Serie 6, Serie 7 und Serie 8 segmentiert. Im Jahr 2023 wird das Segment der Serie 1 den Markt voraussichtlich mit einem Marktanteil von 23,92 % dominieren, da es in Anwendungen wie chemischen Geräten, Blechen, Platten, Folien, Metallgeschirr und anderen eingesetzt wird.

- Auf der Grundlage des Endverbrauchers ist der Markt in die Bereiche Automobil, Industrie, Bauwesen, Elektrik und Elektronik, Luft- und Raumfahrt, Haushaltsgeräte , technische Werkzeuge, Verpackung und Sonstiges unterteilt.

Im Jahr 2023 wird das Endverbrauchssegment Bau und Konstruktion voraussichtlich den Aluminiummarkt Saudi-Arabiens dominieren.

Im Jahr 2023 wird das Bau- und Konstruktionssegment voraussichtlich den Markt mit einem Marktanteil von 23,83 % dominieren, und zwar aufgrund seiner Anpassungsfähigkeit, Leichtigkeit, Erschwinglichkeit und Fähigkeit, zusätzliche Haltbarkeit und Unterstützung zu bieten.

Hauptakteure

Data Bridge Market Research erkennt die folgenden Unternehmen als die Hauptakteure auf dem Aluminiummarkt in Saudi-Arabien an, darunter Al Taiseer Group Talco Industrial Company (Saudi-Arabien), Alcoa Corporation (Ma'aden) (USA), alupco (Saudi-Arabien), Aboura Metals (Saudi-Arabien), Alma (Saudi-Arabien) und alsaleh (Saudi-Arabien).

Marktentwicklung

- Um den Fokus des Unternehmens auf operative Effizienz, Kosten und Innovation weiter zu stärken, kündigte die Alcoa Corporation im Januar 2023 eine Umstrukturierung ihrer Führungsspitze an. Zwei Mitglieder der Führungsspitze werden zum 1. Februar 2023 ihre Aufgaben übernehmen, und ein neuer Finanzvorstand, William F. Oplinger, wurde ernannt. Diese Reorganisation wird kontinuierlichen Fortschritt gewährleisten und Alcoas Strategie für kostengünstige, margenorientierte und nachhaltige Produktionsbetriebe unterstreichen.

Für detailliertere Informationen zum Aluminiummarktbericht für Saudi-Arabien klicken Sie hier – https://www.databridgemarketresearch.com/reports/saudi-arabia-aluminum-market