Minimalinvasive Chirurgie umfasst den chirurgischen Eingriff mit winzigen Schnitten am Körper. Zu den verschiedenen minimalinvasiven Eingriffen gehören die Reparatur von Herzklappen, Mitralklappenprolaps, Angioplastie und die Entfernung anderer Blockaden im Körper. Die Vorteile der MIS liegen in der kurzen Genesungszeit, dem geringen Infektionsrisiko, weniger Blutungen, kleinen Narben und kürzeren Krankenhausaufenthalten.

Vollständigen Bericht abrufen unter https://www.databridgemarketresearch.com/reports/us-china-and-europe-laparoscopic-surgical-robotic-devices-market

Verschiedene Operationen werden mit minimalinvasiven chirurgischen Optionen und kleinen Einschnitten durchgeführt, im Gegensatz zu den herkömmlichen Techniken, bei denen große Einschnitte gemacht werden.

Zum Beispiel,

- Im Mai 2022 brachte Medacta International die innovative AMIS-Technik (Anterior Minimally Invasive Surgery) auf den Markt. Die minimalinvasive Operation ermöglichte den Hüftgelenkersatz und führte zu einer Erweiterung des Produktportfolios und einem Umsatzanstieg.

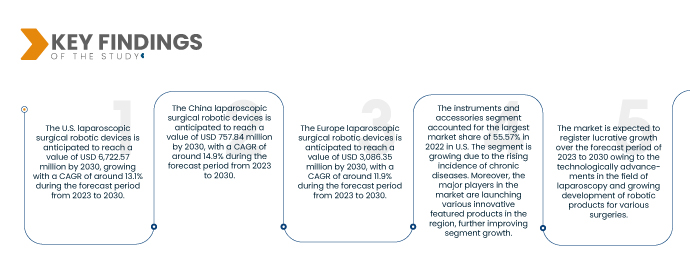

Data Bridge Market Research analysiert, dass der Markt für laparoskopische chirurgische Robotergeräte in den USA, China und Europa im Prognosezeitraum von 2023 bis 2030 voraussichtlich mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 12,7 % wachsen und bis 2030 in den USA voraussichtlich 10.566,76 Millionen US-Dollar erreichen wird. Das Segment Instrumente und Zubehör wird das Marktwachstum voraussichtlich ebenso vorantreiben wie die Entwicklung teleoperierter chirurgischer Robotersysteme.

Wichtigste Ergebnisse der Studie

Strategische Initiativen wichtiger Marktteilnehmer

Strategische Initiativen wie Akquisitionen, Partnerschaften, Vertragsabschlüsse und die Teilnahme an Konferenzen bieten die Möglichkeit, den Kundenstamm geografisch zu erweitern. Beide Marktteilnehmer eröffnen neue Möglichkeiten für den Zugang zu zusätzlichen Ressourcen wie Technologie und Talenten.

Zum Beispiel,

- Im Februar 2021 übernahm Medtronic Digital Surgery, ein privates Unternehmen, das auf digitale Bildung, Datenanalyse und Training spezialisiert ist. Mit der Übernahme will Medtronic seine Plattform für roboterassistierte Chirurgie stärken und sein Angebot an Robotersystemen um einen neuen Roboter namens Hugo erweitern.

Daher wird davon ausgegangen, dass die strategische Initiative für die Marktteilnehmer eine goldene Gelegenheit darstellt, ihr Umsatzwachstum auf dem Markt für laparoskopische chirurgische Robotergeräte in den USA, China und Europa zu beschleunigen.

Berichtsumfang und Marktsegmentierung

Berichtsmetrik

|

Details

|

Prognosezeitraum

|

2023 bis 2030

|

Basisjahr

|

2022

|

Historische Jahre

|

2021 (Anpassbar auf 2015–2020)

|

Quantitative Einheiten

|

Umsatz in Millionen, Mengen in Einheiten, Preise in USD

|

Abgedeckte Segmente

|

Produkttyp (Robotersysteme/-maschinen sowie Instrumente und Zubehör), Anwendung (urologische Operationen, gynäkologische Operationen, allgemeine Operationen, kolorektale Operationen, gastrointestinale Operationen und andere), Endbenutzer (Krankenhaus, ambulante Operationszentren und andere), Vertriebskanal (Direktausschreibungen, Einzelhandelsverkäufe und andere).

|

Abgedeckte Länder

|

USA, China, Deutschland, Frankreich, Großbritannien, Italien, Spanien, Russland, Niederlande, Schweiz, Türkei, Belgien, Polen, Norwegen, Dänemark, Finnland, Schweden, Rest von Europa.

|

Abgedeckte Marktteilnehmer

|

Medtronic (USA), Intuitive Surgical (USA), Zimmer Biomet (USA), Stryker (USA), Smith+Nephew (Großbritannien), Siemens Healthcare GmbH (Deutschland), Johnson & Johnson (USA), Titan Medical Inc. (Kanada), Asensus Surgical US, Inc. (USA), CONMED Corporation (USA), Olympus America (USA), Shenzhen Mindray Bio-Medical Electronics Co., Ltd. (China), Brainlab AG (Deutschland), Momentis Innovative Surgery, Virtual Incision (Deutschland), Richard Wolf GmbH (Deutschland), Microline Surgical (USA), ENDOQUEST ROBOTICS (USA), CUREXO, INC. (Südkorea) und andere.

|

Im Bericht behandelte Datenpunkte

|

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte ausführliche Expertenanalysen, Informationen zur Patientenepidemiologie und zum regulatorischen Rahmen.

|

Segmentanalyse:

Der Markt für laparoskopische chirurgische Robotergeräte in den USA, China und Europa ist in fünf Segmente unterteilt: Produkttyp, Anwendung, Endbenutzer und Vertriebskanal.

- Der Markt für laparoskopische Operationsroboter in den USA, China und Europa ist nach Produkttyp in Robotersysteme/-maschinen, Instrumente und Zubehör unterteilt. Im Jahr 2023 wird das Segment Instrumente und Zubehör voraussichtlich den US-Markt für laparoskopische Operationsroboter mit einem Marktanteil von 56,15 % dominieren. Im Jahr 2023 wird das Segment Instrumente und Zubehör voraussichtlich den chinesischen Markt für laparoskopische Operationsroboter mit einem Marktanteil von 56,72 % dominieren. Im Jahr 2023 wird das Segment Instrumente und Zubehör voraussichtlich den europäischen Markt für laparoskopische Operationsroboter mit einem Marktanteil von 55,15 % dominieren.

Im Jahr 2023 wird das Segment Instrumente und Zubehör voraussichtlich den Markt dominieren, da die Nachfrage nach Roboterinstrumenten und Zubehör für minimalinvasive Operationen steigt.

- Der Markt für laparoskopische Operationsroboter in den USA, China und Europa ist nach Anwendung in urologische, gynäkologische, allgemeine, kolorektale und gastrointestinale Operationen sowie weitere Bereiche unterteilt. 2023 wird das Segment der urologischen Operationen voraussichtlich den US-Markt für laparoskopische Operationsroboter mit einem Marktanteil von 26,00 % dominieren. 2023 wird das Segment der urologischen Operationen voraussichtlich den chinesischen Markt für laparoskopische Operationsroboter mit einem Marktanteil von 26,80 % dominieren. 2023 wird das Segment der urologischen Operationen voraussichtlich den europäischen Markt für laparoskopische Operationsroboter mit einem Marktanteil von 26,00 % dominieren.

- Der Markt für laparoskopische Operationsroboter in den USA, China und Europa ist nach Endverbrauchern in Krankenhäuser, ambulante Operationszentren und andere Segmente unterteilt. 2023 wird das Krankenhaussegment voraussichtlich den US-Markt für laparoskopische Operationsroboter mit einem Marktanteil von 63,58 % dominieren. 2023 wird das Krankenhaussegment voraussichtlich den chinesischen Markt für laparoskopische Operationsroboter mit einem Marktanteil von 63,90 % dominieren. 2023 wird das Krankenhaussegment voraussichtlich den europäischen Markt für laparoskopische Operationsroboter mit einem Marktanteil von 63,58 % dominieren.

- Der Markt für laparoskopische Operationsroboter in den USA, China und Europa ist nach Vertriebskanälen in Direktausschreibungen, Einzelhandel und Sonstiges unterteilt. 2023 wird das Direktausschreibungssegment voraussichtlich den US-Markt für laparoskopische Operationsroboter mit einem Marktanteil von 67,24 % dominieren. 2023 wird das Direktausschreibungssegment voraussichtlich den chinesischen Markt für laparoskopische Operationsroboter mit einem Marktanteil von 67,89 % dominieren. 2023 wird das Direktausschreibungssegment voraussichtlich den europäischen Markt für laparoskopische Operationsroboter mit einem Marktanteil von 67,24 % dominieren.

Hauptakteure

Data Bridge Market Research erkennt die folgenden Unternehmen als Marktteilnehmer auf dem Markt für laparoskopische chirurgische Robotergeräte in den USA, China und Europa an, darunter Medtronic (USA), Intuitive Surgical (USA), Zimmer Biomet (USA), Stryker (USA), Smith+Nephew (Großbritannien), Siemens Healthcare GmbH (Deutschland), Johnson & Johnson (USA), Titan Medical Inc. (Kanada), Asensus Surgical US, Inc. (USA), CONMED Corporation (USA), Olympus America (USA), Shenzhen Mindray Bio-Medical Electronics Co., Ltd. (China), Brainlab AG (Deutschland), Momentis Innovative Surgery, Virtual Incision (Deutschland), Richard Wolf GmbH (Deutschland), Microline Surgical (USA), ENDOQUEST ROBOTICS (USA), CUREXO, INC. (Südkorea) und andere.

Marktentwicklung

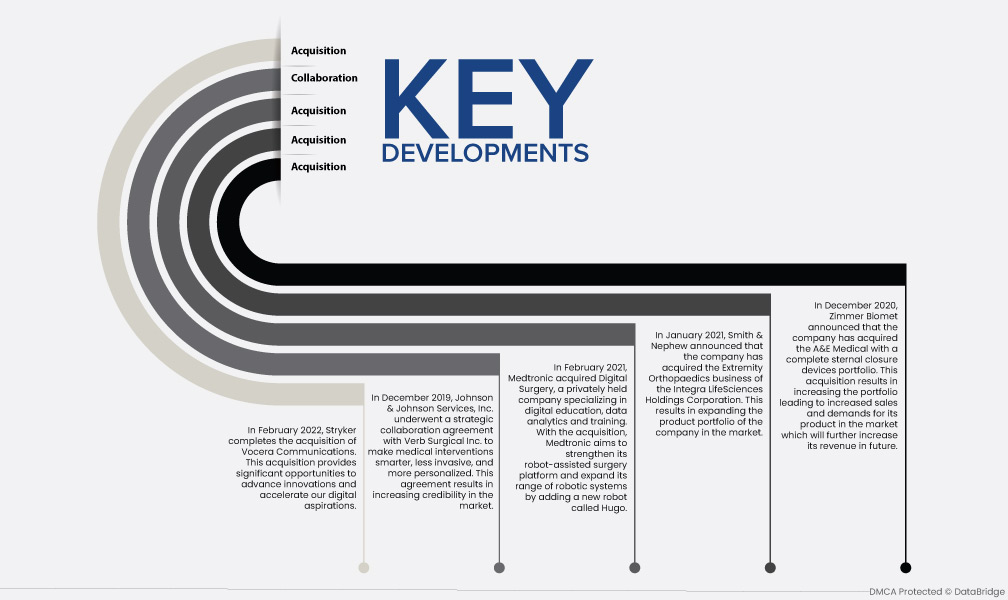

- Im Februar 2022 wird Stryker die Übernahme von Vocera Communications abschließen. Diese Akquisition bietet bedeutende Möglichkeiten, Innovationen voranzutreiben und unsere digitalen Ambitionen zu beschleunigen.

- Im Februar 2021 übernahm Medtronic Digital Surgery, ein privates Unternehmen, das auf digitale Bildung, Datenanalyse und Training spezialisiert ist. Mit der Übernahme will Medtronic seine Plattform für roboterassistierte Chirurgie stärken und sein Angebot an Robotersystemen um einen neuen Roboter namens Hugo erweitern.

- Im Januar 2021 gab Smith & Nephew die Übernahme des Geschäftsbereichs Extremity Orthopaedics der Integra LifeSciences Holdings Corporation bekannt. Dies führt zu einer Erweiterung des Produktportfolios des Unternehmens auf dem Markt.

- Im Dezember 2020 gab Zimmer Biomet die Übernahme von A&E Medical mit einem umfassenden Portfolio an Sternumverschlussgeräten bekannt. Diese Akquisition erweitert das Portfolio und führt zu steigenden Umsätzen und einer höheren Nachfrage nach dem Produkt am Markt, was den Umsatz in Zukunft weiter steigern wird.

- Im Dezember 2019 schloss Johnson & Johnson Services, Inc. eine strategische Kooperationsvereinbarung mit Verb Surgical Inc. ab, um medizinische Eingriffe intelligenter, weniger invasiv und personalisierter zu gestalten. Diese Vereinbarung führt zu einer erhöhten Glaubwürdigkeit auf dem Markt.

Regionale Analyse

Geografisch betrachtet sind die im Marktbericht für Transfektionsreagenzien und -geräte abgedeckten Länder die USA, China, Deutschland, Frankreich, Großbritannien, Italien, Spanien, Russland, die Niederlande, die Schweiz, die Türkei, Belgien, Polen, Norwegen, Dänemark, Finnland, Schweden und das übrige Europa.

Laut Marktforschungsanalyse von Data Bridge:

Die USA sind im Prognosezeitraum 2023–2030 das dominierende Land auf dem Markt für laparoskopische Roboterchirurgiegeräte

Im Jahr 2023 dominierten die USA den Markt für Transfektionsreagenzien und -geräte aufgrund höherer Investitionen amerikanischer Hersteller und der zunehmenden Verbreitung chronischer Erkrankungen in den USA. Die USA werden den Markt für laparoskopische Roboterchirurgiegeräte hinsichtlich Marktanteil und Umsatz weiterhin dominieren und ihre Dominanz im Prognosezeitraum weiter ausbauen. Dies ist auf die zunehmende Verbreitung fortschrittlicher Technologien und die Einführung neuer Produkte in den USA zurückzuführen. Darüber hinaus wird erwartet, dass die steigende Zahl chronischer Erkrankungen und die zunehmende Entwicklung teleoperierter chirurgischer Systeme das Marktwachstum im Land weiter steigern werden.

China wird im Prognosezeitraum 2023–2030 voraussichtlich das am schnellsten wachsende Land auf dem Markt für laparoskopische Roboterchirurgiegeräte sein.

China dürfte im Prognosezeitraum wachsen. Dies ist auf die Präsenz wichtiger Marktteilnehmer und die rasante Entwicklung der medizinischen Versorgung in den Schwellenländern zurückzuführen. Steigende Gesundheitsausgaben und ein steigendes Pro-Kopf-Einkommen dürften zudem das Marktwachstum im Land ankurbeln.

Für detailliertere Informationen zum Marktbericht für laparoskopische Roboterchirurgiegeräte klicken Sie hier – https://www.databridgemarketresearch.com/reports/us-china-and-europe-laparoscopic-surgical-robotic-devices-market