Technologische Verbesserungen sind nicht nur schrittweise Verbesserungen, sondern tragen entscheidend zur Transformation des Marktes für Rechenzentrumsdienstleistungen bei. Technologische Fortschritte haben zugenommen und spielen eine wichtige Rolle für Wirtschaftswachstum, nationale Sicherheit und internationale Wettbewerbsfähigkeit. Der technologische Fortschritt führt zu KI und ML, 5G-Netzwerkintegration, Servervirtualisierung, fortschrittlichen Kühlsystemen und vielen weiteren Verbesserungen und Zusatzfunktionen im Rechenzentrum. Die folgenden wichtigen technologischen Fortschritte wirken als Katalysatoren für dieses Marktwachstum.

Künstliche Intelligenz (KI) und Maschinelles Lernen (ML): Der Aufstieg von KI- und ML-Anwendungen führt zu einem erheblichen Bedarf an Hochleistungsrechenleistung. Rechenzentren mit modernster Hard- und Software können die komplexen Algorithmen und Datenverarbeitungsanforderungen dieser Technologien unterstützen. Dies wiederum treibt die Nachfrage nach Rechenzentrumsdiensten voran, die die notwendige Infrastruktur und das nötige Know-how bieten.

Vollständigen Bericht abrufen unter https://www.databridgemarketresearch.com/reports/us-service-market-data-center-market

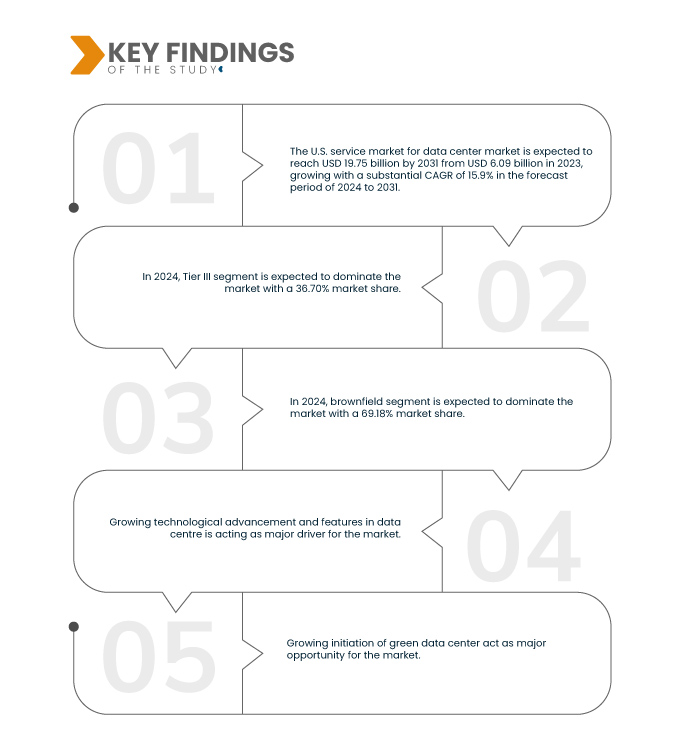

Data Bridge Market Research analysiert, dass der US-amerikanische Markt für Service-Rechenzentren voraussichtlich einen Wert von 19,75 Milliarden US-Dollar bis 2031 erreichen wird (https://www.databridgemarketresearch.com/reports/us-service-market-data-center-market ), gegenüber 6,09 Milliarden US-Dollar im Jahr 2023, und im Prognosezeitraum von 2024 bis 2031 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 15,9 % wachsen wird.

Wichtigste Ergebnisse der Studie

Wachsende Einführung von Green Data Center

Das Konzept grüner Rechenzentren hat in den letzten Jahren an Bedeutung gewonnen, angetrieben durch die steigende Nachfrage nach nachhaltigen und energieeffizienten Lösungen. Da das Umweltbewusstsein in den USA weiter zunimmt, stehen Unternehmen und Organisationen unter Druck, ihren CO2-Fußabdruck zu reduzieren. Dieser Wandel hin zur Nachhaltigkeit bietet dem Markt für Rechenzentrumsdienstleistungen große Chancen. Die Einführung grüner Rechenzentren, die auf die Nutzung erneuerbarer Energiequellen, effiziente Kühltechnologien und nachhaltige Designprinzipien setzen, wird die Branche grundlegend verändern.

Grüne Rechenzentren sind darauf ausgelegt, die Umweltbelastung durch den Einsatz modernster Technologien und Verfahren zu minimieren. Sie nutzen erneuerbare Energiequellen wie Sonne, Wind und Wasserkraft, reduzieren so die Abhängigkeit von fossilen Brennstoffen und senken die Treibhausgasemissionen. Zusätzlich steigern fortschrittliche Kühltechniken wie Flüssigkeitskühlung und Freiluftkühlung die Energieeffizienz und senken den Gesamtenergieverbrauch dieser Anlagen. Der Einsatz energieeffizienter Hardware und Virtualisierungstechnologien trägt zusätzlich zur Nachhaltigkeit grüner Rechenzentren bei.

Berichtsumfang und Marktsegmentierung

Berichtsmetrik

|

Details

|

Prognosezeitraum

|

2024 bis 2031

|

Basisjahr

|

2023

|

Historische Jahre

|

2022 (Anpassbar auf 2016–2021)

|

Quantitative Einheiten

|

Umsatz in Milliarden USD

|

Abgedeckte Segmente

|

Servicetyp (Design und Beratung, Installation und Bereitstellung, Support und Wartung sowie Schulung und Entwicklung), Tier-Standard (TIER III, TIER IV, TIER II und TIER I), Größe (kleines Rechenzentrum, mittelgroßes Rechenzentrum und großes Rechenzentrum), Standort (Brownfield und Greenfield), Endbenutzer (Unternehmen, Colocation, Hyperscale, Edge-Rechenzentren und andere), Branche (IT und Telekommunikation, Banken, Finanzdienstleistungen und Versicherungen (BFSI), Regierung und Verteidigung, Gesundheitswesen, Energie und Versorgung, Einzelhandel und E-Commerce , Forschung und Lehre, Fertigung, Medien und Unterhaltung, Transport und Logistik und andere)

|

Abgedeckte Länder/Städte

|

Virginia, Kalifornien, Santa Clara, San Jose, Sunnyvale, Rest von Kalifornien, Texas, Dallas, Houston, Forth Worth, Frisco, Allen, Plano, Rest von Texas, Illinois, Chicago, Aurora, Hoffman Estates, Rest von Illinois, New York, Washington, Georgia, Atlanta, Alpharetta, Douglasville, Rest von Georgia, Arizona, Phoenix, Mesa, Scottsdale, Rest von Arizona und Rest der USA

|

Abgedeckte Marktteilnehmer

|

Dell Inc. (USA), Hewlett Packard Enterprise Development LP (USA), IBM (USA), Cisco Systems (USA), Inc., Schneider Electric (Frankreich), Hitachi Ltd (Japan), Huawei Digital Power Technologies Co., Ltd (China), Fujitsu (Japan), Equinix, Inc. (USA), Vertiv Group Corp. (USA), NTT DATA Group Corporation (Japan), Verizon (USA), Inc, ABB (Schweiz), Eaton (Irland), Siemens (Deutschland), Quantum Switch (VAE), 365 Data Centers (USA), Cologix (USA), CoreSite (USA), HCL Technologies Limited (Indien), Flexential (USA), CenturyLink (USA), Capgemini (Frankreich), RPS Group (England) und Rittal LLC (Deutschland) unter anderem.

|

Im Bericht behandelte Datenpunkte

|

Zusätzlich zu den Markteinblicken wie Marktwert, Wachstumsrate, Marktsegmenten, geografischer Abdeckung, Marktteilnehmern und Marktszenario enthält der vom Data Bridge Market Research Team kuratierte Marktbericht eine eingehende Expertenanalyse, Import-/Exportanalyse, Preisanalyse, Produktionsverbrauchsanalyse und PESTLE-Analyse.

|

Segmentanalyse

Der US-Dienstleistungsmarkt für Rechenzentren ist basierend auf Servicetyp, Tier-Standard, Größe, Standort, Endbenutzer und Branche in sechs Segmente unterteilt.

- Auf der Grundlage der Serviceart ist der Markt in Design & Beratung, Installation & Bereitstellung, Support & Wartung sowie Schulung & Entwicklung segmentiert

Im Jahr 2024 wird das Design- und Beratungssegment voraussichtlich den US-Dienstleistungsmarkt für Rechenzentren dominieren

Im Jahr 2024 wird das Design- und Beratungssegment voraussichtlich aufgrund des zunehmenden technologischen Fortschritts und der Funktionen in Rechenzentren mit einem Marktanteil von 43,75 % den Markt dominieren.

- Auf der Grundlage des Tier-Standards ist der Markt in TIER III, TIER IV, TIER II und TIER I segmentiert

Im Jahr 2024 wird das Segment TIER III voraussichtlich den US-Dienstleistungsmarkt für Rechenzentren dominieren

Im Jahr 2024 wird das TIER-III-Segment aufgrund von Initiativen der Industrie zur digitalen Transformation voraussichtlich den Markt mit einem Marktanteil von 36,70 % dominieren.

- Der Markt ist nach Größe in kleine, große und mittelgroße Rechenzentren unterteilt. Im Jahr 2024 wird das Segment der kleinen Rechenzentren voraussichtlich mit einem Marktanteil von 50,68 % den Markt dominieren.

- Der Markt wird standortbezogen in Brownfield und Greenfield segmentiert. Im Jahr 2024 wird das Brownfield-Segment voraussichtlich mit einem Marktanteil von 69,18 % den Markt dominieren.

- Auf der Grundlage des Endnutzers ist der Markt in Enterprise-, Colocation-, Hyperscale-, Edge-Rechenzentren und andere segmentiert. Im Jahr 2024 wird das Enterprise-Segment voraussichtlich mit einem Marktanteil von 38,54 % den Markt dominieren.

- Der Markt ist branchenbezogen in die Bereiche IT und Telekommunikation, Banken, Finanzdienstleistungen und Versicherungen (BFSI), Staat und Verteidigung, Gesundheitswesen, Energie und Versorgung, Einzelhandel und E-Commerce, Forschung und Lehre, Fertigung, Medien und Unterhaltung, Transport und Logistik und weitere unterteilt . Im Jahr 2024 wird das Segment IT und Telekommunikation voraussichtlich mit einem Marktanteil von 20,76 % den Markt dominieren.

Hauptakteure

Data Bridge Market Research analysiert Dell Inc. (USA), Capgemini (Frankreich), Equinix, Inc. (USA), HCL Technologies Limited (Indien) und Vertiv Group Corp. (USA) als wichtige Marktteilnehmer auf diesem Markt.

Marktentwicklung

- Im Mai 2024 haben Capgemini und Schneider Electric gemeinsam das Energy Command Center ins Leben gerufen, um das Gebäudemanagement und die Energieeffizienz zu verbessern. Die Zusammenarbeit integriert digitale Lösungen und fortschrittliche Technologien zur Überwachung und Optimierung des Energieverbrauchs verschiedener Gebäudeanlagen, einschließlich Rechenzentren. Die Initiative kommt beiden Unternehmen zugute, indem sie ihr technologisches Know-how nutzt und Organisationen ermöglicht, ihre Energiewende zu beschleunigen und nachhaltige Praktiken effizient umzusetzen.

- Im Mai 2024 gab Equinix, Inc. (Nasdaq: EQIX), der weltweit führende Anbieter digitaler Infrastruktur, die Einführung von Dell PowerStore auf Equinix Metal bekannt. Diese neue Storage-as-a-Service (STaaS)-Lösung der Enterprise-Klasse bietet flexible Konfigurationen und ermöglicht Unternehmen die effiziente Abwicklung einer Vielzahl hochleistungsfähiger Multicloud-Workloads. Sie bietet latenzarme Konnektivität und die Nähe zu den wichtigsten Public Clouds. Dies erweitert das Serviceportfolio von Equinix, bietet leistungsstarke Speicherlösungen und steigert die Kundenzufriedenheit durch verbessertes Multicloud-Workload-Management.

- Im Juni 2024 brachten die APEX Pay-Per-Use-Lösungen von Dell Inc. erhebliche Vorteile mit einem ROI von 194 % nach drei Jahren, reduzierten Betriebskosten und einer verbesserten Servicebereitschaft der Mitarbeiter. Diese Lösungen beschleunigten die Entwicklung, verbesserten die Agilität und steigerten die Kundenzufriedenheit. Dies förderte das Wachstum und die Wettbewerbsfähigkeit des Unternehmens.

- Im September 2023 führte HCL Technologies Limited seinen Shared Data Center as a Service (Shared DCaaS) ein, um die Transformation von Unternehmen in die Hybrid Cloud zu beschleunigen. Der Service umfasst gemeinsam genutzte und dedizierte Rechenzentren, regulierte Workloads und flexible Abonnementoptionen und bietet verbesserte Sicherheit und Compliance. Diese Innovation adressiert die Kostenoptimierung der IT-Infrastruktur und die Hardwareverfügbarkeit, die durch Herausforderungen in der globalen Lieferkette entstehen. Shared DCaaS eignet sich besonders für stark regulierte Branchen und verspricht eine Senkung der Gesamtbetriebskosten um bis zu 30 %. Dieser Schritt stärkte die Marktposition und den Kundenstamm von HCLTech.

Regionale Analyse

Geografisch sind die Bundesstaaten/Städte, die im US-Dienstleistungsmarkt für Rechenzentren abgedeckt sind, Virginia, Kalifornien, Santa Clara, San Jose, Sunnyvale, Rest von Kalifornien, Texas, Dallas, Houston, Forth Worth, Frisco, Allen, Plano, Rest von Texas, Illinois, Chicago, Aurora, Hoffman Estates, Rest von Illinois, New York, Washington, Georgia, Atlanta, Alpharetta, Douglasville, Rest von Georgia, Arizona, Phoenix, Mesa, Scottsdale, Rest von Arizona und Rest der USA

Laut Marktforschungsanalyse von Data Bridge:

Virginia wird voraussichtlich den US-Dienstleistungsmarkt für Rechenzentren dominieren und die am schnellsten wachsende Region sein.

Virginia dominiert den US-Dienstleistungsmarkt für Rechenzentren aufgrund seiner strategischen Lage an der Ostküste und der Nähe zu großen Bevölkerungszentren sowie Untersee-Glasfaserkabeln.

Für detailliertere Informationen zum US-Dienstleistungsmarkt für Rechenzentren klicken Sie hier – https://www.databridgemarketresearch.com/reports/us-service-market-data-center-market