Europe Drug Delivery Devices Market

Marktgröße in Milliarden USD

CAGR :

%

USD

534.41 Billion

USD

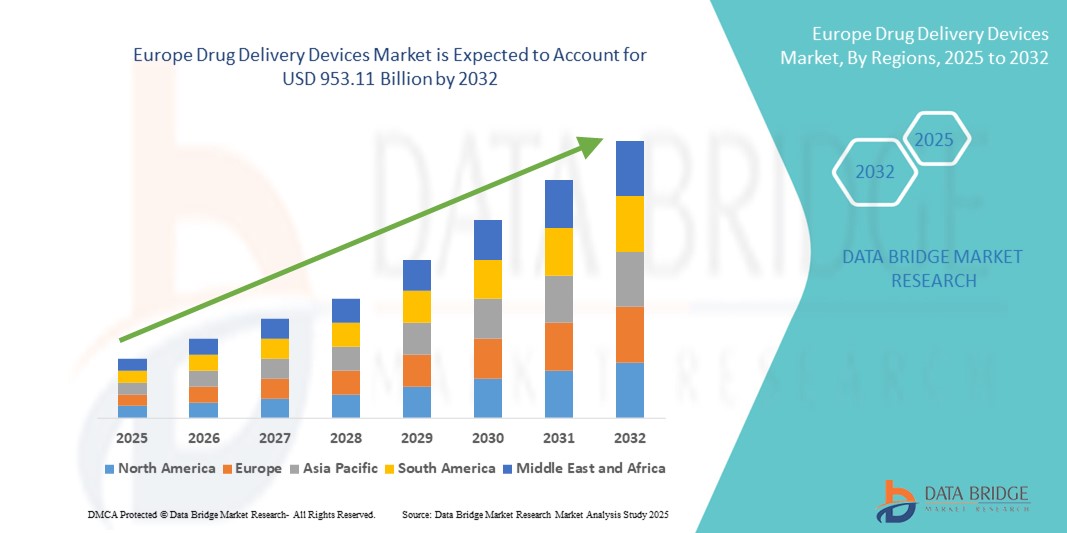

953.11 Billion

2024

2032

USD

534.41 Billion

USD

953.11 Billion

2024

2032

| 2025 –2032 | |

| USD 534.41 Billion | |

| USD 953.11 Billion | |

| % | |

|

Marktsegmentierung für Arzneimittelverabreichungsgeräte in Europa nach Produkttyp ( orale Arzneimittelverabreichunginjizierbare Arzneimittelverabreichung , topische Arzneimittelverabreichung, ophthalmische Arzneimittelverabreichung, nasale Arzneimittelverabreichungpulmonale Arzneimittelverabreichung , transmukosale Arzneimittelverabreichung und implantierbare Arzneimittelverabreichung ), Endverbraucher (Krankenhäuser, häusliche Gesundheitsversorgung, Kliniken, kommunale Gesundheitsversorgung und andere), Vertriebskanal (Direktausschreibungen, Krankenhausapotheken, Apotheken und Online-Apotheken) – Branchentrends und Prognose bis 2032

Marktgröße für Arzneimittelverabreichungsgeräte in Europa

- Der europäische Markt für Arzneimittelverabreichungsgeräte hatte im Jahr 2024 ein Volumen von 534,41 Milliarden US-Dollar und wird bis 2032 voraussichtlich 953,11 Milliarden US-Dollar erreichen , bei einer CAGR von 7,50 % im Prognosezeitraum.

- Das Marktwachstum wird maßgeblich durch die steigende Zahl neurologischer und psychischer Erkrankungen in Europa vorangetrieben. Dies führt zu einer erhöhten Nachfrage nach fortschrittlichen Therapielösungen wie Medikamentenverabreichungsgeräten (Vagusnervstimulation – VNS). Die zunehmende Belastung durch Epilepsie, therapieresistente Depressionen und andere chronische neurologische Erkrankungen treibt den Einsatz von VNS-Geräten sowohl im Krankenhaus- als auch im ambulanten Bereich voran.

- Darüber hinaus etablieren günstige Erstattungsrichtlinien, laufende klinische Forschung und ein gesteigertes Bewusstsein bei medizinischem Fachpersonal und Patienten Drug-Delivery-Devices als bevorzugte Neuromodulationstherapie. Diese konvergierenden Faktoren beschleunigen die Akzeptanz europäischer Drug-Delivery-Devices-Lösungen und fördern damit das Wachstum der Branche erheblich.

Marktanalyse für Arzneimittelverabreichungsgeräte in Europa

- Der europäische Markt für Arzneimittelverabreichungsgeräte verzeichnet ein robustes Wachstum, das durch die zunehmende Verbreitung chronischer Krankheiten wie Diabetes, Herz-Kreislauf-Erkrankungen und Atemwegserkrankungen angetrieben wird, die effiziente und patientenfreundliche Arzneimittelverabreichungssysteme erfordern

- Die zunehmende Verbreitung moderner Technologien zur Medikamentenverabreichung wie tragbare Injektoren, Inhalatoren, intelligente Infusionspumpen und nadelfreie Geräte fördert die Marktexpansion durch verbesserte Therapieergebnisse und Patientencompliance.

- Deutschland dominierte den europäischen Markt für Arzneimittelverabreichungsgeräte mit dem größten Umsatzanteil von 29,4 % im Jahr 2024, was auf hohe Gesundheitsausgaben, eine gut etablierte Pharmaindustrie und die starke Akzeptanz innovativer Lösungen zur Arzneimittelverabreichung zurückzuführen ist.

- Für Frankreich wird im Prognosezeitraum mit 8,1 % die höchste jährliche Wachstumsrate erwartet. Grund hierfür sind die unterstützende Regierungspolitik zur Förderung von Innovationen im Gesundheitswesen, das wachsende Bewusstsein für personalisierte Medizin und steigende Investitionen in Forschung und Entwicklung.

- Das Krankenhaussegment hielt im Jahr 2024 mit 48,9 % den größten Marktanteil, was auf die Verfügbarkeit einer fortschrittlichen Infrastruktur und qualifizierter Fachkräfte für die Verabreichung komplexer Therapien wie intravenöser Injektionen und implantierbarer Geräte zurückzuführen ist.

Berichtsumfang und Marktsegmentierung für Arzneimittelabgabegeräte in Europa

|

Eigenschaften |

Wichtige Markteinblicke zu Arzneimittelverabreichungsgeräten in Europa |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Europa

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und regulatorische Rahmenbedingungen. |

Markttrends für Arzneimittelverabreichungsgeräte in Europa

Steigende Nachfrage nach fortschrittlichen Lösungen zur Arzneimittelverabreichung in ganz Europa

- Der europäische Markt für Arzneimittelverabreichungsgeräte verzeichnet ein robustes Wachstum, das vor allem auf die zunehmende Verbreitung chronischer Krankheiten wie Diabetes, Krebs und Herz-Kreislauf-Erkrankungen zurückzuführen ist, die eine effiziente und nachhaltige Medikamentenverabreichung erfordern.

- Die Nachfrage nach benutzerfreundlichen, präzisen und minimalinvasiven Verabreichungssystemen – darunter vorgefüllte Spritzen, Autoinjektoren, Inhalatoren und transdermale Pflaster – wächst sowohl im Krankenhaus als auch in der häuslichen Pflege, insbesondere in Ländern wie Deutschland, Frankreich und Großbritannien.

- Technologische Innovationen bleiben für das Wachstum dieses Marktes von zentraler Bedeutung. Unternehmen führen intelligente Geräte zur Arzneimittelverabreichung ein, die Echtzeitüberwachung, Dosisverfolgung und digitale Gesundheitsintegration ermöglichen, um die Therapietreue der Patienten und die Behandlungsergebnisse zu verbessern.

- So finden beispielsweise vernetzte Insulinpens und digitale Inhalatoren, die mit den Smartphones der Patienten synchronisiert werden, in der europäischen Diabetes- und Atemwegsmedizin rasche Verbreitung. Dies wird von Regulierungsbehörden unterstützt, die Wert auf die Interoperabilität digitaler Gesundheitssysteme legen.

- Die starke pharmazeutische Produktionsbasis Europas, insbesondere in Deutschland und der Schweiz, in Verbindung mit steigenden Gesundheitsausgaben und einer Verlagerung hin zu wertorientierten Pflegemodellen treibt die Einführung hochentwickelter Arzneimittelverabreichungsgeräte weiter voran

- Darüber hinaus trägt die alternde Bevölkerung in ganz Europa zu einer steigenden Nachfrage nach Behandlungslösungen für zu Hause bei. Geräte, die komplexe Medikamenteneinnahme für ältere Patienten vereinfachen – wie nadelfreie Injektoren und tragbare Pumpen – gewinnen an Bedeutung.

- Auch auf dem europäischen Markt entwickelt sich die ökologische Nachhaltigkeit zu einem Trend. Hersteller erforschen recycelbare, Einweg-Medikamentenformate im Einklang mit den EU-Richtlinien zum Green Deal.

- Dank günstiger regulatorischer Vorgaben der EMA und steigender Investitionen in Biologika, Biosimilars und personalisierte Therapien dürfte der Markt für Arzneimittelabgabesysteme in Europa weiter wachsen, insbesondere in den Bereichen Onkologie, Immunologie und endokrine Erkrankungen.

Marktdynamik für Arzneimittelverabreichungsgeräte in Europa

Treiber

Wachsender Bedarf aufgrund der zunehmenden Verbreitung chronischer Krankheiten und der Nachfrage nach fortschrittlichen Lösungen zur Arzneimittelverabreichung

- Die zunehmende Verbreitung chronischer Krankheiten wie Diabetes, Krebs, Herz-Kreislauf-Erkrankungen und Atemwegserkrankungen in ganz Europa führt zu einer deutlichen Steigerung der Nachfrage nach innovativen und effizienten Geräten zur Arzneimittelverabreichung.

- So kündigte BD (Becton, Dickinson and Company) im April 2024 die Ausweitung seiner Produktion vorfüllbarer Spritzen in Spanien an, um der wachsenden Nachfrage nach Behandlungen für chronische Krankheiten gerecht zu werden. Dies spiegelt die laufenden Investitionen in fortschrittliche Verabreichungsformate wider.

- Der Trend zu Biologika und personalisierter Medizin treibt den Bedarf an präzisen, zielgerichteten und patientenfreundlichen Verabreichungssystemen wie Autoinjektoren, Implantaten und Inhalatoren weiter voran

- Darüber hinaus hat die Betonung der Verbesserung der Medikamenteneinnahmetreue – insbesondere bei der alternden Bevölkerung – die Einführung von Geräten für den Heimgebrauch gefördert, die einfach zu bedienen sind und die Abhängigkeit von Krankenhausaufenthalten verringern.

- Gesundheitsdienstleister und Patienten suchen zunehmend nach Geräten, die die Selbstverabreichung, Portabilität und minimale Nebenwirkungen unterstützen und so die Einführung intelligenter, vernetzter Arzneimittelverabreichungssysteme in Krankenhäusern, Fachkliniken und der häuslichen Pflege beschleunigen.

Einschränkung/Herausforderung

Hohe Kosten und regulatorische Komplexität

- Die hohen Entwicklungs- und Produktionskosten für moderne Arzneimittelverabreichungsgeräte, insbesondere für Biologika oder implantierbare Geräte, stellen eine erhebliche Herausforderung hinsichtlich der Erschwinglichkeit und der breiten Verfügbarkeit dar.

- Darüber hinaus kann die Bewältigung der vielfältigen und sich entwickelnden Regulierungslandschaft Europas – einschließlich der MDR (Medical Device Regulation) – die Zulassung und Markteinführung neuer Verabreichungssysteme verzögern.

- So haben beispielsweise die verstärkten Kontrollen im Rahmen der MDR die Fristen für die CE-Kennzeichnung von Arzneimittel-Geräte-Kombinationsprodukten der Klassen II und III verlängert, was sich auf Innovationszyklen und Markteinführungsstrategien auswirkt.

- Darüber hinaus führen Unterschiede in der Erstattungspolitik der europäischen Länder zu einem ungleichen Zugang. Patienten in Westeuropa haben möglicherweise einen umfassenderen Versicherungsschutz als Patienten in Mittel- oder Osteuropa.

- Die Bewältigung dieser Herausforderungen erfordert koordinierte Anstrengungen, darunter die Harmonisierung der Erstattungsstrukturen, die Straffung der Regulierungswege und die Förderung öffentlich-privater Partnerschaften zur Unterstützung der klinischen Validierung und Einführung kosteneffizienter Lösungen.

Marktumfang für Arzneimittelabgabegeräte in Europa

Der Markt ist nach Produkttyp, Endbenutzer und Vertriebskanal segmentiert.

- Nach Produkttyp

Der europäische Markt für Arzneimittelverabreichungsgeräte ist nach Produkttyp in orale, injizierbare, topische, ophthalmische, nasale, pulmonale, transmukosale und implantierbare Arzneimittel unterteilt. Das Segment der oralen Arzneimittelverabreichung hatte im Jahr 2024 mit 34,6 % den größten Marktanteil. Dies ist auf die einfache Verabreichung, die hohe Patientencompliance und die weit verbreitete Anwendung bei chronischen Erkrankungen wie Herz-Kreislauf-Erkrankungen und Diabetes zurückzuführen.

Für das Segment der injizierbaren Arzneimittel wird von 2025 bis 2032 mit 19,2 % die höchste durchschnittliche jährliche Wachstumsrate prognostiziert. Grund hierfür sind die steigende Nachfrage nach Biologika, Impfstoffen und Biosimilars sowie Fortschritte bei Autoinjektoren und vorgefüllten Spritzen, die die Sicherheit und Benutzerfreundlichkeit erhöhen.

- Nach Endbenutzer

Auf der Grundlage des Endverbrauchers ist der Markt in Krankenhäuser, häusliche Gesundheitspflege, Kliniken, kommunale Gesundheitspflege und andere segmentiert. Das Krankenhaussegment hielt im Jahr 2024 mit 48,9 % den größten Marktanteil, was auf die Verfügbarkeit einer fortschrittlichen Infrastruktur und qualifizierter Fachkräfte für die Verabreichung komplexer Therapien wie intravenöser Injektionen und implantierbarer Geräte zurückzuführen ist.

Das Segment der häuslichen Gesundheitspflege wird im Prognosezeitraum voraussichtlich mit einer durchschnittlichen jährlichen Wachstumsrate von 20,4 % am schnellsten wachsen. Dies ist auf die zunehmende Präferenz für selbst verabreichte Behandlungen zurückzuführen, insbesondere bei älteren Menschen und Patienten mit chronischen Erkrankungen. Die zunehmende Verfügbarkeit tragbarer, portabler und benutzerfreundlicher Arzneimittelverabreichungssysteme unterstützt diesen Wandel.

- Nach Vertriebskanal

Auf der Grundlage der Vertriebskanäle ist der Markt in Direktausschreibungen, Krankenhausapotheken, Apothekenläden und Online-Apotheken segmentiert. Das Segment der Krankenhausapotheken dominierte den Markt mit einem Umsatzanteil von 36,7 % im Jahr 2024, der auf die Beschaffung von Spezialmedikamenten und komplexen Arzneimittelabgabegeräten zurückzuführen ist, die direkt mit der stationären Versorgung verbunden sind.

Das Segment der Online-Apotheken wird voraussichtlich zwischen 2025 und 2032 mit einer durchschnittlichen jährlichen Wachstumsrate von 22,1 % am schnellsten wachsen. Dies ist auf die zunehmende Digitalisierung im Gesundheitswesen, die bequeme Lieferung bis an die Haustür und die zunehmende Bequemlichkeit der Verbraucher beim Online-Kauf von medizinischen Geräten und Rezepten zurückzuführen.

Regionale Analyse des europäischen Marktes für Arzneimittelabgabegeräte

- Der europäische Markt für Arzneimittelverabreichungsgeräte machte im Jahr 2024 28,5 % des weltweiten Umsatzanteils aus

- Die führende Rolle der Region ist auf die starke Gesundheitsinfrastruktur, die zunehmende Verbreitung chronischer Krankheiten, die eine effiziente Medikamentenverabreichung erfordern, und steigende Investitionen in innovative Technologien zur Medikamentenverabreichung wie tragbare Injektoren, intelligente Pumpen und nadelfreie Geräte zurückzuführen.

- Fördernde Erstattungsrichtlinien und kontinuierliche technologische Fortschritte bei Arzneimittelverabreichungssystemen stärken Europas Bedeutung auf dem Weltmarkt weiter

Markteinblicke für Arzneimittelverabreichungsgeräte in Deutschland

Der deutsche Markt für Arzneimittelverabreichungsgeräte erzielte 2024 mit 29,4 % den größten Umsatzanteil innerhalb Europas. Dies ist auf die fortschrittliche Gesundheitsinfrastruktur des Landes und die starke Verbreitung innovativer Lösungen zur Arzneimittelverabreichung zurückzuführen. Deutschlands führende Position in der Arzneimittelproduktion, seine starken Forschungs- und Entwicklungskapazitäten sowie die frühzeitige Einführung von Selbstverabreichungsgeräten unterstützen das nachhaltige Wachstum. Regierungsinitiativen zur Förderung der personalisierten Medizin und des Managements chronischer Krankheiten treiben das Marktwachstum weiter voran.

Markteinblicke für Arzneimittelverabreichungsgeräte in Frankreich

Der französische Markt für Arzneimittelverabreichungssysteme verzeichnete ein starkes Wachstum mit einem durchschnittlichen jährlichen Wachstumsraten (CAGR) von 8,1 % Umsatzanteil im Jahr 2024, unterstützt durch die steigende Zahl von Diabetes- und Atemwegserkrankungen. Nationale Gesundheitsprogramme, die sich auf die Verbesserung der Patientencompliance und den Zugang zu modernen Arzneimittelverabreichungssystemen konzentrieren, tragen zum Marktwachstum bei. Das solide Gesundheitssystem des Landes und die aktive Beteiligung an klinischen Studien für neuartige Verabreichungstechnologien fördern die Akzeptanz zusätzlich.

Markteinblicke für Arzneimittelverabreichungsgeräte in Großbritannien

Der britische Markt für Arzneimittelverabreichungsgeräte wird im Prognosezeitraum voraussichtlich mit einer bemerkenswerten jährlichen Wachstumsrate wachsen. Die zunehmende Verbreitung chronischer Krankheiten und die zunehmende Präferenz für häusliche Pflegelösungen treiben die Nachfrage nach benutzerfreundlichen Arzneimittelverabreichungsgeräten an. Das fortschrittliche digitale Gesundheitsökosystem Großbritanniens und die staatliche Unterstützung für Telemedizin und Fernüberwachung von Patienten spielen eine entscheidende Rolle bei der Marktentwicklung.

Markteinblick in die Niederlande für Arzneimittelverabreichungsgeräte

Der niederländische Markt für Arzneimittelverabreichungsgeräte wird im Prognosezeitraum voraussichtlich mit einer bemerkenswerten jährlichen Wachstumsrate wachsen, was den Fokus auf die Integration modernster Gesundheitstechnologien widerspiegelt. Das Land profitiert von einem starken Netzwerk akademischer medizinischer Zentren und öffentlich-privaten Kooperationen, die Innovationen fördern. Der Einsatz fortschrittlicher Arzneimittelverabreichungsgeräte nimmt zu, insbesondere im Diabetesmanagement und in der Atemwegstherapie, unterstützt durch staatliche Pilotprojekte und Partnerschaften mit Gesundheitsdienstleistern.

Marktanteil von Medikamentenverabreichungsgeräten in Europa

Die europäische Branche der Arzneimittelverabreichungsgeräte wird hauptsächlich von etablierten Unternehmen angeführt, darunter:

- BD (USA)

- F. Hoffmann-La Roche Ltd (Schweiz)

- Novartis AG (Schweiz)

- Sanofi (Frankreich)

- Johnson & Johnson und seine Tochtergesellschaften (USA)

- 3M (USA)

- Gerresheimer AG (Deutschland)

- Medmix (Schweiz)

- OraSure Technologies Inc. (USA)

- Insulet Corporation (USA)

- Bayer AG (Deutschland)

- Pfizer Inc. (USA)

- GSK plc. (Großbritannien)

- Merck & Co., Inc. (USA)

- Amgen Inc. (USA)

- AbbVie Inc. (USA)

- Elcam Medical (Israel)

- SMC Ltd. (Israel)

- ViVO Smart Medical Devices Ltd. (Israel)

- West and Pharmaceutical Services, Inc. (USA)

Neueste Entwicklungen auf dem europäischen Markt für Arzneimittelabgabegeräte

- Im August 2023 reichte Janssen Pharmaceutical Companies von Johnson & Johnson Services, Inc. den ergänzenden Zulassungsantrag für Biologika (sBLA) bei der US-amerikanischen Food and Drug Administration (FDA) ein und beantragte die Zulassung von DARZALEX in Kombination mit Kyprolis und Dexamethason zur Behandlung des rezidivierten/refraktären multiplen Myeloms. Im Falle einer Zulassung wird dies das Produktportfolio und die Umsatzgenerierung des Unternehmens erweitern.

- Im Februar 2025 gab Synergia Medical bekannt, dass sein NAO.VNS-Gerät, das im Rahmen der ersten klinischen Studie AURORA am Menschen fünf Patienten in Belgien implantiert wurde, nach drei Monaten seinen primären Sicherheitsendpunkt ohne schwerwiegende Nebenwirkungen erreicht hat. Das optoelektronische Gerät der nächsten Generation – MRT-kompatibel und mit einem Schnellladeakku mit einer Lebensdauer von 15 Jahren ausgestattet – steht kurz vor den entscheidenden FDA- und CE-Studien zur Behandlung medikamentenresistenter Epilepsie (DRE).

- Im Januar 2025 bestätigte Synergia Medical die Implantation seines NAO.VNS bei fünf Patienten an den Cliniques Universitaires Saint-Luc und der UZ Gent in Belgien. Gleichzeitig wurde Charles Nolet zum CEO ernannt und leitete den Übergang von der Forschung und Entwicklung hin zur skalierbaren Produktion und klinischen Vermarktung.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.