Global 3d Ic Market

Marktgröße in Milliarden USD

CAGR :

%

USD

9.47 Billion

USD

92.72 Billion

2024

2032

USD

9.47 Billion

USD

92.72 Billion

2024

2032

| 2025 –2032 | |

| USD 9.47 Billion | |

| USD 92.72 Billion | |

| % | |

Globale Marktsegmentierung für 3D-ICs nach Komponenten (LED, Speicher, MEMS, Sensoren, Logik und andere), Anwendungen (Logik, Bildgebung und Optoelektronik, Speicher, MEMS/Sensoren, LED, Stromversorgung, analoge und gemischte Signale, HF, Photonik und andere), Substrat (Silizium auf Isolator und Bulk-Silizium), Technologie (3D-Wafer-Level-Chip-Scale-Packaging (WLCSP), 3D-TSV, Silizium-Epitaxiewachstum, Strahlrekristallisation, Festphasenkristallisation und Waferbonden), Endverbraucherindustrie (Unterhaltungselektronik, Telekommunikation, Industriesektor, Automobilindustrie, Militär und Luft- und Raumfahrt, intelligente Technologien und medizinische Geräte ) – Branchentrends und Prognose bis 2032

Globale 3D-IC-Marktanalyse

Der globale 3D-IC-Markt erlebt ein starkes Wachstum, angetrieben von der Nachfrage nach fortschrittlichen Halbleiter-Verpackungstechnologien . 3D-ICs integrieren mehrere Schaltkreisschichten vertikal und verbessern so die Leistung, senken den Stromverbrauch und sparen Platz. Diese Technologie findet breite Anwendung in Anwendungen wie Unterhaltungselektronik, Telekommunikation, Automobilindustrie und Gesundheitswesen. Aufgrund des steigenden Bedarfs an Hochleistungsrechnen in den Bereichen künstliche Intelligenz , Rechenzentren und IoT-Geräte wird ein weiteres Marktwachstum erwartet. Zu den jüngsten Entwicklungen gehören Fortschritte bei Through-Silicon Via (TSV), Waferbonden und gestapelten IC-Verpackungen, die eine höhere Bandbreite und ein effizientes Energiemanagement ermöglichen. Unternehmen wie Intel, Micron Technology und Taiwan Semiconductor Manufacturing Company treiben Innovationen voran und investieren zunehmend in fortschrittliche Verpackungstechniken. Darüber hinaus werden die zunehmende Miniaturisierung und die steigende Nachfrage nach kleineren, leistungsstärkeren Geräten das Marktwachstum weiter ankurbeln. Mit der steigenden Nachfrage nach Hochleistungselektronik steht dem 3D-IC-Markt ein deutliches Wachstum bevor.

Globale 3D-IC-Marktgröße

Der globale Markt für 3D-ICs wurde im Jahr 2024 auf 9,47 Milliarden US-Dollar geschätzt und soll bis 2032 92,72 Milliarden US-Dollar erreichen, mit einer CAGR von 33,00 % im Prognosezeitraum 2025 bis 2032. Zusätzlich zu den Markterkenntnissen wie Marktwert, Wachstumsrate, Marktsegmenten, geografischer Abdeckung, Marktteilnehmern und Marktszenario enthält der vom Marktforschungsteam von Data Bridge kuratierte Marktbericht eine ausführliche Expertenanalyse, Import-/Exportanalyse, Preisanalyse, Produktionsverbrauchsanalyse und PESTLE-Analyse.

Globale 3D-IC- Markttrends

„Integration von KI und IoT“

Die branchenübergreifende Integration von Künstlicher Intelligenz (KI) und dem Internet der Dinge (IoT) steigert die Nachfrage nach fortschrittlichen Halbleiterlösungen deutlich. Da KI-Anwendungen wie maschinelles Lernen und Datenverarbeitung sowie IoT-Geräte hohe Rechenleistung erfordern, erweisen sich 3D-ICs als ideale Lösung. Diese Schaltkreise bieten verbesserte Verarbeitungskapazitäten, die für die Verarbeitung komplexer KI-Algorithmen und großer Datenmengen entscheidend sind. Darüber hinaus bieten 3D-ICs eine höhere Energieeffizienz und reduzieren Stromverbrauch und Wärmeentwicklung im Vergleich zu herkömmlichen Halbleitertechnologien. Dadurch eignen sie sich hervorragend für Anwendungen der nächsten Generation in Bereichen wie autonomen Fahrzeugen, Smart Cities , Gesundheitswesen und industrieller Automatisierung, in denen Leistung und Energieeffizienz entscheidend sind.

Berichtsumfang und globale 3D-IC-Marktsegmentierung

|

Eigenschaften |

Globale 3D-IC- Schlüsselmarkteinblicke |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

USA, Kanada und Mexiko in Nordamerika, Deutschland, Frankreich, Großbritannien, Niederlande, Schweiz, Belgien, Russland, Italien, Spanien, Türkei, Restliches Europa in Europa, China, Japan, Indien, Südkorea, Singapur, Malaysia, Australien, Thailand, Indonesien, Philippinen, Restlicher Asien-Pazifik-Raum (APAC) im Asien-Pazifik-Raum (APAC), Saudi-Arabien, Vereinigte Arabische Emirate, Südafrika, Ägypten, Israel, Restlicher Naher Osten und Afrika (MEA) als Teil des Nahen Ostens und Afrikas (MEA), Brasilien, Argentinien und Restliches Südamerika als Teil von Südamerika |

|

Wichtige Marktteilnehmer |

IBM (USA), ASE Technology Holding Co., Ltd. (Taiwan), STMicroelectronics (Schweiz), SAMSUNG (Südkorea), Taiwan Semiconductor Co., Ltd. (Taiwan), TOSHIBA CORPORATION (Japan), Micron Technology, Inc. (USA), MonolithIC 3D Inc. (USA), Intel Corporation (USA), TEZZARON (USA), Amkor Technology (USA), Jiangsu Changdian Technology Co., Ltd. (China), United Microelectronics Corporation (Taiwan), Advanced Micro Devices, Inc. (USA), ANSYS, Inc. (USA), Cadence Design Systems, Inc. (USA), EV Group (EVG) (Österreich), SUSS MicroTec SE (Deutschland), Siliconware Precision Industries Co., Ltd. (Taiwan), Camtek (Israel) |

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Markteinblicken wie Marktwert, Wachstumsrate, Marktsegmenten, geografischer Abdeckung, Marktteilnehmern und Marktszenario enthält der vom Marktforschungsteam von Data Bridge kuratierte Marktbericht eine eingehende Expertenanalyse, Import-/Exportanalyse, Preisanalyse, Produktionsverbrauchsanalyse und PESTLE-Analyse. |

Globale 3D-IC- Marktdefinition

Ein 3D-integrierter Schaltkreis (IC) ist ein Halbleiterbauelement, bei dem mehrere Schichten vertikal gestapelt sind. Dies bietet im Vergleich zu herkömmlichen 2D-ICs eine verbesserte Leistung, höhere Bandbreite und einen geringeren Stromverbrauch. Die Stapelung der Schichten ermöglicht eine effizientere Raumnutzung und damit höhere Funktionalität bei kleineren Formfaktoren. Dies ist ideal für Anwendungen in der Unterhaltungselektronik, Telekommunikation, Automobilindustrie und Medizintechnik. Die 3D-IC-Technologie nutzt fortschrittliche Verpackungstechniken wie Through-Silicon-Vias (TSVs) und Mikrobumps, um die Schichten elektrisch zu verbinden. Diese Technologie gewinnt weltweit an Bedeutung aufgrund der steigenden Nachfrage nach Miniaturisierung, Energieeffizienz und Hochleistungsrechnen in verschiedenen Branchen.

Globale 3D-IC-Marktdynamik

Treiber

- Steigende Nachfrage nach Hochleistungsrechnen

Das rasante Wachstum von Künstlicher Intelligenz (KI), Big Data und dem Internet der Dinge (IoT) treibt die Nachfrage nach fortschrittlichen Computerlösungen voran, die große Mengen komplexer Daten verarbeiten können. Diese Technologien erfordern leistungsstarke Systeme zur Unterstützung von Machine-Learning-Modellen, Datenanalysen und Echtzeit-Entscheidungen. 3D-ICs spielen eine entscheidende Rolle bei der Erfüllung dieser Anforderungen, da sie im Vergleich zu herkömmlichen 2D-ICs eine höhere Rechenleistung und ein besseres Wärmemanagement bieten. Dank ihrer Fähigkeit, komplexe Algorithmen zu verarbeiten und die Energieeffizienz zu verbessern, werden 3D-ICs zu einem integralen Bestandteil von KI-basierten Anwendungen, Big-Data-Analysen und IoT-Lösungen in verschiedenen Branchen.

- Nachfrage nach Anwendungen mit hoher Bandbreite

Da der Bedarf an schnellerer und effizienterer Datenverarbeitung steigt, setzen Branchen wie Telekommunikation, Cloud Computing und Gaming zunehmend auf 3D-IC-Technologie. Diese Anwendungen benötigen hohe Bandbreiten für nahtlose Datenübertragung, Echtzeitverarbeitung und unterbrechungsfreies Nutzererlebnis. 3D-ICs ermöglichen deutliche Verbesserungen der Datenübertragungsraten durch Reduzierung der Signalverzögerung und Verbesserung der Verbindungen zwischen den Schichten. Ihre Fähigkeit, Hochgeschwindigkeitskommunikation und höheren Durchsatz zu ermöglichen, macht sie ideal für bandbreitenintensive Anwendungen wie 5G-Netzwerke, Cloud-Infrastrukturen und Online-Gaming. Die wachsende Nachfrage nach schnellerer und effizienterer Datenverarbeitung treibt die weltweite Verbreitung von 3D-ICs voran.

Gelegenheiten

- Fortschritte in der Halbleiterfertigung

Jüngste Innovationen in der Halbleiterfertigungstechnologie, wie Through-Silicon Vias (TSVs), Microbumps und Wafer-Level-Packaging, eröffnen neue Möglichkeiten für den 3D-IC-Markt. Diese Fortschritte ermöglichen eine effizientere und skalierbarere Produktion von 3D-ICs, verbessern die Ausbeute und senken die Herstellungskosten. TSVs ermöglichen eine bessere vertikale Vernetzung zwischen den Schichten, Microbumps verbessern die elektrischen Verbindungen und Wafer-Level-Packaging erhöht die Kompaktheit und Zuverlässigkeit des Endprodukts. Diese Technologien machen 3D-ICs für eine Vielzahl von Branchen zugänglicher und ermöglichen kostengünstige Lösungen für Hochleistungsanwendungen. Dies beschleunigt ihre Verbreitung in Branchen wie der Elektronik, der Automobilindustrie und der Telekommunikation.

- Nachhaltigkeit und Umweltauswirkungen

Da Nachhaltigkeit in der Halbleiterindustrie immer mehr in den Fokus rückt, bieten 3D-ICs erhebliche Chancen durch die Reduzierung der Umweltbelastung. Die vertikale Stapelung mehrerer Schichten in 3D-ICs minimiert den Siliziumverbrauch und trägt so zu weniger Materialabfall im Vergleich zu herkömmlichen 2D-ICs bei. Darüber hinaus trägt die Energieeffizienz von 3D-ICs aufgrund kürzerer Verbindungsleitungen und geringeren Stromverbrauchs zur Verbesserung des CO2-Fußabdrucks elektronischer Geräte bei. Dies macht die 3D-IC-Technologie zu einer attraktiven Lösung für Unternehmen, die Nachhaltigkeitsziele erreichen und gleichzeitig eine hohe Leistung erzielen möchten. Dies bietet einen klaren Vorteil, da die Branche zunehmend auf umweltfreundliche Herstellungsverfahren setzt.

Einschränkungen/Herausforderungen

- Lieferketten- und Materialbeschränkungen

Die Produktion von 3D-ICs hängt stark von Spezialmaterialien und modernen Fertigungsanlagen ab, was zu erheblichen Lieferkettenengpässen führen kann. Hochwertige Siliziumwafer, die für die 3D-IC-Produktion unerlässlich sind, sind nur begrenzt verfügbar und erfordern spezielle Verarbeitungsverfahren. Zudem ist die für Prozesse wie Through-Silicon Vias (TSVs) und Wafer-Level-Packaging benötigte moderne Ausrüstung oft kostspielig und bei wenigen spezialisierten Herstellern konzentriert. Diese Material- und Ausrüstungsbeschränkungen können zu Produktionsverzögerungen führen und die Skalierbarkeit beeinträchtigen. Dies erschwert es Unternehmen, die wachsende Nachfrage nach 3D-ICs zu decken und bremst das Marktwachstum in bestimmten Regionen.

- Hohe Herstellungskosten

Die Produktion von 3D-ICs erfordert fortschrittliche und kostenintensive Fertigungsverfahren, darunter Through-Silicon Vias (TSVs), Microbumps und Wafer-Level-Packaging. Diese Prozesse sind im Vergleich zur traditionellen 2D-IC-Produktion komplexer und ressourcenintensiver. Der Bedarf an Präzision, Spezialausrüstung und hochwertigen Materialien erhöht die Produktionskosten und verteuert die Herstellung von 3D-ICs. Dieser Kostenaufschlag stellt eine Herausforderung für Hersteller dar, insbesondere für Branchen, die nach kostengünstigen Lösungen suchen. Die höheren Anfangsinvestitionen in die Produktion können die breite Akzeptanz von 3D-ICs, insbesondere in preissensiblen Märkten, behindern und somit das Gesamtwachstum des 3D-IC-Marktes bremsen.

Globaler 3D-IC-Marktumfang

Der Markt ist nach Komponenten, Anwendungen, Substraten, Technologien und Endverbraucherbranchen segmentiert. Das Wachstum dieser Segmente hilft Ihnen, schwache Wachstumssegmente in den Branchen zu analysieren und bietet den Nutzern einen wertvollen Marktüberblick und Markteinblicke, die ihnen helfen, strategische Entscheidungen zur Identifizierung der wichtigsten Marktanwendungen zu treffen.

Komponenten

- LED

- Erinnerungen

- MEMS

- Sensor

- Logik

- Sonstiges

Anwendungen

- Logik

- Bildgebung und Optoelektronik

- Erinnerung

- MEMS/Sensoren

- LED

- Leistung

- Analog- und Mixed-Signal

- RF

- Photonik

- Sonstiges

Substrat

- Silizium auf Isolator

- Silizium in Massen

Technologien

- 3D-Wafer-Level-Chip-Scale-Packaging (WLCSP)

- 3D-Durchkontaktierung durch Silizium (TSV)

- Silizium-Epitaxie

- Strahlrekristallisation

- Festphasenkristallisation

- Waferbonden

Endverbraucherindustrie

- Unterhaltungselektronik

- Telekommunikation

- Industriesektor

- Automobilindustrie

- Militär und Luft- und Raumfahrt

- Intelligente Technologien

- Medizinische Geräte

Globale regionale Analyse des 3D-IC-Marktes

Der Markt wird analysiert und es werden Einblicke in die Marktgröße und Trends nach Land, Komponente, Anwendung, Substrat, Technologie und Endverbraucherbranche bereitgestellt, wie oben angegeben.

Die im Marktbericht abgedeckten Länder sind die USA, Kanada, Mexiko in Nordamerika, Deutschland, Schweden, Polen, Dänemark, Italien, Großbritannien, Frankreich, Spanien, die Niederlande, Belgien, die Schweiz, die Türkei, Russland, das übrige Europa in Europa, Japan, China, Indien, Südkorea, Neuseeland, Vietnam, Australien, Singapur, Malaysia, Thailand, Indonesien, die Philippinen, der übrige asiatisch-pazifische Raum (APAC) in Asien-Pazifik (APAC), Brasilien, Argentinien, der übrige Südamerika als Teil von Südamerika, die Vereinigten Arabischen Emirate, Saudi-Arabien, Oman, Katar, Kuwait, Südafrika, der übrige Nahe Osten und Afrika (MEA) als Teil von Naher Osten und Afrika (MEA).

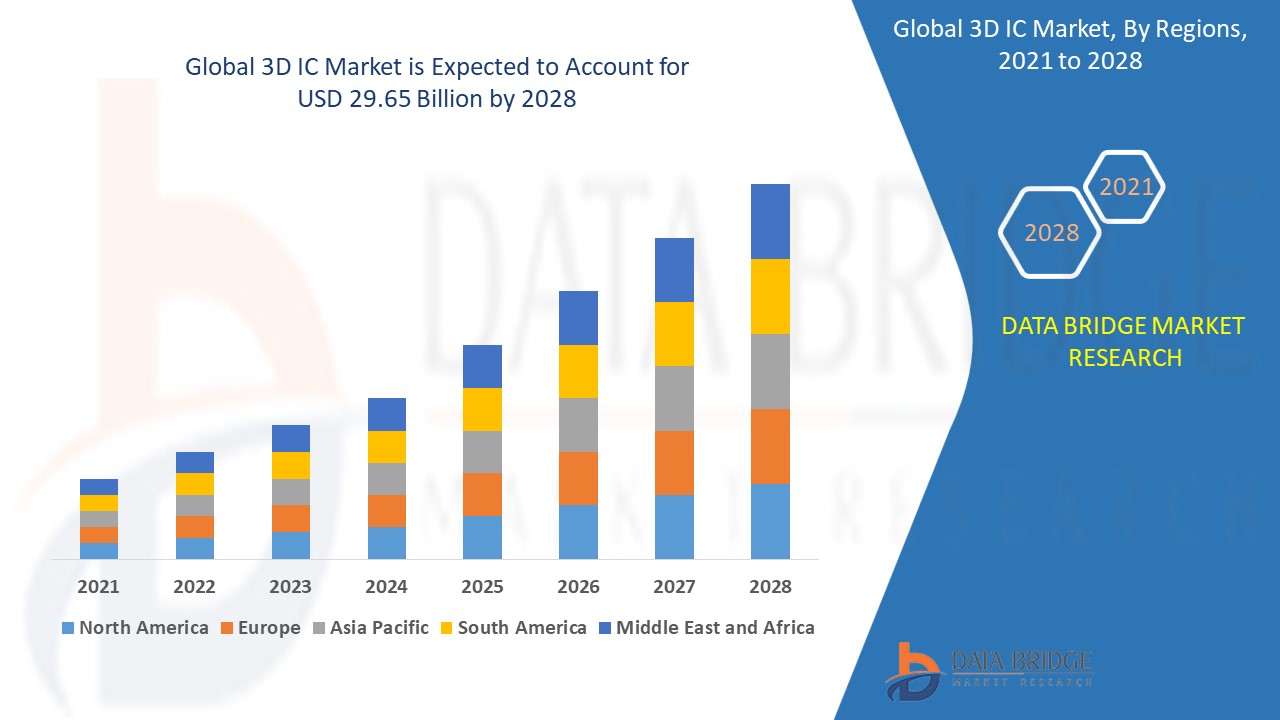

Der asiatisch-pazifische Raum wird im Prognosezeitraum voraussichtlich die am schnellsten wachsende und dominierende Region im 3D-IC-Markt sein. Der rasante technologische Fortschritt in der Region sowie die steigende Nachfrage nach 3D-ICs in verschiedenen Endverbrauchersektoren sind die Haupttreiber dieses Wachstums. Darüber hinaus treiben die zunehmende Verbreitung intelligenter Geräte und Innovationen in den Bereichen KI, IoT und 5G die Nachfrage nach 3D-IC-Lösungen weiter an und festigen die Position des asiatisch-pazifischen Raums als am schnellsten wachsender und dominierender Markt der Branche.

Der Länderteil des Berichts enthält zudem Informationen zu einzelnen marktbeeinflussenden Faktoren und Änderungen der Marktregulierung, die die aktuellen und zukünftigen Markttrends beeinflussen. Datenpunkte wie die Analyse der nachgelagerten und vorgelagerten Wertschöpfungskette, technische Trends, die Porter-Five-Forces-Analyse sowie Fallstudien dienen unter anderem der Prognose des Marktszenarios für einzelne Länder. Auch die Präsenz und Verfügbarkeit globaler Marken und ihre Herausforderungen aufgrund starker oder geringer Konkurrenz durch lokale und inländische Marken sowie die Auswirkungen inländischer Zölle und Handelsrouten werden bei der Prognoseanalyse der Länderdaten berücksichtigt.

Globaler 3D-IC-Marktanteil

Die Wettbewerbslandschaft des Marktes bietet detaillierte Informationen zu den einzelnen Wettbewerbern. Zu den Details gehören Unternehmensübersicht, Unternehmensfinanzen, Umsatz, Marktpotenzial, Investitionen in Forschung und Entwicklung, neue Marktinitiativen, globale Präsenz, Produktionsstandorte und -anlagen, Produktionskapazitäten, Stärken und Schwächen des Unternehmens, Produkteinführung, Produktbreite und -umfang sowie Anwendungsdominanz. Die oben genannten Datenpunkte beziehen sich ausschließlich auf die Marktausrichtung der Unternehmen.

Die weltweit führenden 3D-IC-Marktteilnehmer auf dem Markt sind:

- IBM (USA)

- ASE Technology Holding Co., Ltd. (Taiwan)

- STMicroelectronics (Schweiz)

- SAMSUNG (Südkorea)

- Taiwan Semiconductor Co., Ltd. (Taiwan)

- TOSHIBA CORPORATION, (Japan)

- Micron Technology, Inc. (USA)

- MonolithIC 3D Inc. (USA)

- Intel Corporation (USA)

- TEZZARON (USA)

- Amkor Technology (USA)

- Jiangsu Changdian Technology Co., Ltd. (China)

- United Microelectronics Corporation (Taiwan)

- Advanced Micro Devices, Inc. (USA)

- ANSYS, Inc. (USA)

- Cadence Design Systems, Inc. (USA)

- EV Group (EVG) (Österreich)

- SÜSS MicroTec SE (Deutschland)

- Siliconware Precision Industries Co., Ltd. (Taiwan)

- Camtek (Israel)

Neueste Entwicklungen auf dem globalen 3D-IC-Markt

- Im Juni 2024 kündigte Ansys die Integration von NVIDIA Omniverse APIs an, um die 3D-IC-Designfunktionen zu verbessern. Diese Zusammenarbeit ermöglicht die Echtzeitvisualisierung von Physik-Solver-Ergebnissen und ermöglicht Designern die Interaktion mit Modellen elektromagnetischer Felder und thermischer Effekte. Die Initiative zielt darauf ab, das Halbleitersystemdesign für Anwendungen wie 5G/6G, IoT, KI/ML, Cloud Computing und autonome Fahrzeuge voranzutreiben.

- Im April 2024 erweiterten Cadence Design Systems, Inc. und TSMC ihre Partnerschaft, um das 3D-IC-Design zu beschleunigen. Die Zusammenarbeit konzentriert sich auf technologische Fortschritte in den Bereichen fortschrittliche Prozessknoten, Design-IP und Photonik. Diese Partnerschaft verbessert das System- und Halbleiterdesign für KI-, Automobil-, Luft- und Raumfahrt-, Hyperscale- und mobile Anwendungen und führt zu bedeutenden technologischen Erfolgen.

- Im April 2024 kündigte Synopsys, Inc. eine erweiterte EDA- und IP-Kooperation mit TSMC an und führte einen gemeinsam optimierten Photonic-IC-Flow ein. Diese Initiative zielt darauf ab, Leistung und Performance für KI, Hochleistungsrechnen und mobile Anwendungen zu verbessern. Die Tools von Synopsys sind bereit für TSMC N3/N3P- und N2-Prozesse und bieten neue KI-basierte Lösungen wie Synopsys DSO.ai.

- Im März 2024 stellte NVIDIA auf der GTC-Konferenz über zwei Dutzend neue Microservices vor, die es Unternehmen im Gesundheitswesen ermöglichen, Fortschritte in der generativen KI auf jeder Cloud-Plattform zu nutzen. Die Suite umfasst optimierte Workflows und NVIDIA NIM-KI-Modelle mit branchenüblichen APIs und erleichtert so die Erstellung und Bereitstellung Cloud-nativer Anwendungen. Diese Microservices verbessern natürliche Sprache, Bildgebung, Spracherkennung, digitale Biologiegenerierung, Vorhersage und Simulation.

- Im März 2024 erweiterte Advanced Semiconductor Engineering, Inc. seine VIPack-Plattform, um der steigenden Nachfrage nach komplexer Chiplet-Integration in KI-Anwendungen gerecht zu werden. Diese Erweiterung reduziert den Chip-on-Wafer-Interconnect-Pitch von 40 μm auf 20 μm mithilfe fortschrittlicher Microbump-Technologie. Die neuen Lösungen unterstützen 2D-, 2,5D- und 3D-Packaging-Funktionen und ermöglichen Architekten mehr Kreativität und Skalierbarkeit.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.