Global Gate Driver Ic Market

Marktgröße in Milliarden USD

CAGR :

%

USD

2.03 Billion

USD

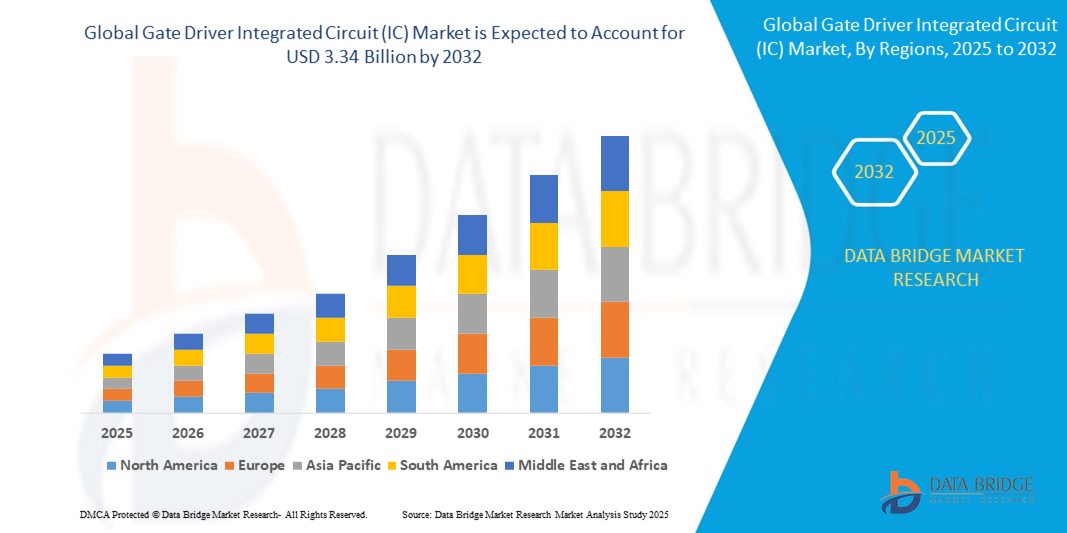

3.34 Billion

2024

2032

USD

2.03 Billion

USD

3.34 Billion

2024

2032

| 2025 –2032 | |

| USD 2.03 Billion | |

| USD 3.34 Billion | |

| % | |

|

Globale Marktsegmentierung für integrierte Gate-Treiber-Schaltkreise (IC) nach Transistortyp (MOSFET und IGBT), Halbleitermaterial (SiC und GaN), Befestigungsart (On-Chip und diskret), Isolationstechnik (magnetische Isolation, kapazitive Isolation und optische Isolation), Anwendung (Wohn-, Industrie- und Gewerbebereich) – Branchentrends und Prognose bis 2032

Wie groß ist der globale Markt für integrierte Gate-Treiber-Schaltkreise (IC) und wie hoch ist seine Wachstumsrate?

- Der globale Markt für Gate-Treiber-ICs (integrierte Schaltkreise) wird im Jahr 2024 auf 2,03 Milliarden US-Dollar geschätzt und soll bis 2032 3,34 Milliarden US-Dollar erreichen , bei einer CAGR von 6,42 % im Prognosezeitraum.

- Das Marktwachstum wird vor allem durch die steigende Nachfrage nach energieeffizienter Leistungselektronik vorangetrieben, insbesondere in Anwendungen wie Elektrofahrzeugen (EVs), erneuerbaren Energiesystemen und der industriellen Automatisierung.

- Darüber hinaus beschleunigt der wachsende Bedarf an Hochgeschwindigkeitsschaltungen, verbesserter thermischer Leistung und Miniaturisierung von Stromversorgungssystemen die Integration von Gate-Treiber-ICs in einer Vielzahl von Hochspannungs- und Hochfrequenzanwendungen.

Was sind die wichtigsten Erkenntnisse des Marktes für integrierte Gate-Treiber-Schaltkreise (ICs)?

- Gate-Treiber-ICs spielen eine entscheidende Rolle bei der effizienten und zuverlässigen Steuerung von Leistungstransistoren in Hochleistungssystemen, einschließlich Motorantrieben, Wechselrichtern für Elektrofahrzeuge, Stromversorgungen und Solarwechselrichtern.

- Der zunehmende Trend zu SiC- und GaN-basierten Halbleitern fördert die Nachfrage nach Gate-Treibern der nächsten Generation, die schnellere Schaltgeschwindigkeiten und höhere Spannungen bewältigen können.

- Steigende Investitionen in intelligente Stromnetze , Elektromobilität und automatisierte Fabriken erweitern den Anwendungsbereich von Gate-Treiber-ICs und festigen ihre Rolle als wesentliche Bausteine in der Entwicklung moderner Leistungselektronik.

- Nordamerika dominierte den Markt für Gate-Treiber-ICs mit dem größten Umsatzanteil von 38,21 % im Jahr 2024, getrieben durch die weit verbreitete Einführung von Elektrofahrzeugen, industrieller Automatisierung und Smart-Grid-Technologien.

- Der Markt für Gate-Treiber-ICs (Integrated Circuits, ICs) im asiatisch-pazifischen Raum wird voraussichtlich von 2025 bis 2032 mit der höchsten jährlichen Wachstumsrate (CAGR) von 7,8 % wachsen. Dies ist auf die schnelle Industrialisierung, Urbanisierung und die Expansion der Elektronik- und Automobilbranche zurückzuführen.

- Das MOSFET-Segment dominierte den Markt für Gate-Treiber-ICs mit dem größten Marktanteil von 58,4 % im Jahr 2024, was auf seine weit verbreitete Verwendung in Nieder- bis Mittelspannungsanwendungen zurückzuführen ist, darunter Unterhaltungselektronik , Stromversorgungen und Automobilsysteme.

Berichtsumfang und Marktsegmentierung für integrierte Gate-Treiber-Schaltkreise (IC)

|

Eigenschaften |

Wichtige Markteinblicke zu integrierten Gate-Treiber-Schaltkreisen (IC) |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und regulatorische Rahmenbedingungen. |

Was ist der wichtigste Trend auf dem Markt für integrierte Gate-Treiber-Schaltkreise (ICs)?

„ Integration von Halbleitern mit großer Bandlücke für verbesserte Effizienz “

- Ein führender Trend im Markt für Gate-Treiber-ICs ist die zunehmende Integration von Wide-Bandgap-Halbleitern (WBG) wie Siliziumkarbid (SiC) und Galliumnitrid (GaN). Diese Materialien ermöglichen höhere Schaltfrequenzen, verbesserte Wärmeleistung und geringere Energieverluste in leistungselektronischen Systemen.

- Für WBG-Halbleiter zugeschnittene Gate-Treiber-ICs sind heute für hocheffiziente Anwendungen wie Elektrofahrzeuge , Solarwechselrichter und industrielle Motorantriebe unverzichtbar. Infineon Technologies bietet beispielsweise dedizierte Gate-Treiber an, die für SiC-MOSFETs optimiert sind und die Gesamtsystemleistung verbessern.

- Diese fortschrittlichen ICs unterstützen Hochspannungsisolierung, schnelles Schalten und kurze Laufzeiten und gewährleisten so den optimalen Betrieb von SiC- und GaN-Bauelementen. Da die Industrie zunehmend auf leichte, kompakte und energieeffiziente Lösungen setzt, steigt die Nachfrage nach spezialisierten Gate-Treiber-ICs rasant.

- Hersteller wie Texas Instruments und ON Semiconductor erweitern ihre Portfolios, um die WBG-Integration zu unterstützen und so effizientere und zuverlässigere Hochleistungsdesigns in allen Sektoren zu ermöglichen.

- Dieser Trend spiegelt den breiteren Wandel der Branche hin zu grüner Energie und Elektrifizierung wider und positioniert Gate-Treiber-ICs als Schlüsselfaktor für Energiesysteme der nächsten Generation und nachhaltige Infrastruktur.

Was sind die Haupttreiber des Marktes für integrierte Gate-Treiber-Schaltkreise (ICs)?

- Die zunehmende Verbreitung von Elektrofahrzeugen und erneuerbaren Energiesystemen ist ein wichtiger Treiber für die steigende Nachfrage nach Gate-Treiber-ICs. Diese Systeme erfordern eine präzise Steuerung von Hochleistungstransistoren, wodurch Gate-Treiber für die Betriebseffizienz unerlässlich sind.

- Im Februar 2024 brachte STMicroelectronics eine neue Familie von Gate-Treibern für den Automobilbereich auf den Markt, die mit SiC-MOSFETs kompatibel sind und sich an das Segment der Traktionsumrichter für Elektrofahrzeuge richten. Innovationen wie diese verstärken die Marktdynamik

- Der zunehmende Fokus auf Energieeffizienz und Wärmemanagement in Hochspannungssystemen sowie die zunehmende Automatisierung in Industriezweigen fördern den Einsatz von Gate-Treiber-ICs in Motorsteuerungs-, Robotik- und Stromversorgungssystemen weiter.

- Darüber hinaus führt der Bedarf an kompakten, integrierten Lösungen, die die Gesamtzahl der Komponenten reduzieren und die Systemzuverlässigkeit verbessern können, zu einer zunehmenden Verbreitung von Gate-Treiber-ICs in der Unterhaltungselektronik, der Telekommunikationsinfrastruktur und der Luft- und Raumfahrt.

Welcher Faktor stellt das Wachstum des Marktes für integrierte Gate-Treiber-Schaltkreise (IC) in Frage?

- Eine der größten Herausforderungen für den Markt für Gate-Treiber-ICs ist die Komplexität der Entwicklung für Halbleiter der nächsten Generation wie SiC und GaN. Diese Materialien erfordern Gate-Treiber mit präzisem Timing, hoher Störfestigkeit und robusten Schutzmechanismen.

- Eine falsche Ansteuerung dieser Hochleistungstransistoren kann zu Effizienzverlusten, EMI-Problemen oder sogar Geräteausfällen führen, was Design und Integration technisch anspruchsvoller macht.

- Beispielsweise stehen Ingenieure vor erheblichen Schwierigkeiten bei der Beherrschung parasitärer Induktivitäten und der Gewährleistung sicherer Ein- und Ausschaltbedingungen in schnell schaltenden Umgebungen. Um dieses Problem zu lösen, bieten Unternehmen wie Power Integrations und ROHM Semiconductor hochintegrierte Treiberlösungen an. Das erforderliche Fachwissen stellt jedoch für kleinere Unternehmen nach wie vor eine Hürde dar.

- Darüber hinaus können Lieferkettenbeschränkungen für spezialisierte IC-Komponenten und hohe F&E-Kosten zur Unterstützung von Anwendungen der nächsten Generation die Akzeptanz insbesondere in kostensensiblen Märkten einschränken.

- Um diese Herausforderungen zu bewältigen, sind kontinuierliche Innovationen in der Treiberarchitektur, ein besserer Zugang zu Designtools und Referenzplattformen sowie gezielte Anstrengungen erforderlich, um Ingenieure über Best Practices für die Implementierung von Gate-Treibern in WBG-Systemen zu informieren.

Wie ist der Markt für integrierte Gate-Treiber-Schaltkreise (IC) segmentiert?

Der Markt ist nach Transistortyp, Halbleitermaterial, Befestigungsart, Isolationstechnik und Anwendung segmentiert.

• Nach Transistortyp

Der Markt für Gate-Treiber-ICs (ICs) ist nach Transistortyp in MOSFETs und IGBTs unterteilt. Das MOSFET-Segment dominierte den Markt für Gate-Treiber-ICs mit dem größten Marktanteil von 58,4 % im Jahr 2024, was auf die weit verbreitete Verwendung in Nieder- bis Mittelspannungsanwendungen zurückzuführen ist, darunter Unterhaltungselektronik, Stromversorgungen und Automobilsysteme. MOSFETs bieten schnellere Schaltgeschwindigkeiten, höhere Effizienz und geringere Kosten und eignen sich daher ideal für die Integration mit Gate-Treiber-ICs in Hochfrequenz- und Hocheffizienzdesigns.

Das IGBT-Segment dürfte zwischen 2025 und 2032 die höchste Wachstumsrate verzeichnen, getrieben durch die zunehmende Verbreitung in industriellen Hochleistungsanwendungen wie Motorantrieben, erneuerbaren Energiesystemen und Elektrofahrzeugen. IGBTs werden aufgrund ihrer hohen Spannungstoleranz und energieeffizienten Leistung bevorzugt, insbesondere in Anwendungen, die eine robuste Leistungsverarbeitung erfordern.

• Nach Halbleitermaterial

Auf Basis des Halbleitermaterials ist der Markt in SiC und GaN segmentiert. Das Segment SiC (Siliziumkarbid) hielt im Jahr 2024 mit 65,1 % den größten Marktanteil, was auf seine überlegene Leistung in Hochspannungs- und Hochtemperaturumgebungen wie Elektrofahrzeugen und Stromnetzen zurückzuführen ist. Für SiC-Geräte entwickelte Gate-Treiber-ICs ermöglichen eine präzise Steuerung und verbesserte Energieeffizienz in einer Vielzahl anspruchsvoller Anwendungen.

Das GaN-Segment wird voraussichtlich zwischen 2025 und 2032 die höchste durchschnittliche jährliche Wachstumsrate verzeichnen, da die GaN-Technologie in schnell schaltenden Anwendungen wie Rechenzentren, Telekommunikation und kompakten Stromversorgungen immer beliebter wird. Aufgrund ihrer Fähigkeit, mit höheren Frequenzen und kleinerem Platzbedarf zu arbeiten, sind GaN-kompatible Gate-Treiber für die Leistungselektronik der nächsten Generation unverzichtbar.

• Nach Art der Anbringung

Der Markt für integrierte Gate-Treiber-Schaltkreise (ICs) wird nach der Art der Anbindung in On-Chip- und diskrete Schaltungen unterteilt. Das diskrete Segment hatte im Jahr 2024 mit 61,7 % den größten Marktanteil, da es in industriellen Systemen, die mehr Designflexibilität und Wärmemanagement erfordern, weit verbreitet ist. Diskrete Gate-Treiber werden häufig in Industrie- und Automobilanwendungen eingesetzt, bei denen Hochspannungsisolierung, Kühlung und Fehlerschutz entscheidend sind.

Das On-Chip-Segment dürfte zwischen 2025 und 2032 die höchste durchschnittliche jährliche Wachstumsrate (CAGR) verzeichnen, angetrieben durch den Trend zur Miniaturisierung und zum Design integrierter Schaltkreise. On-Chip-Gate-Treiber gewinnen in der Unterhaltungselektronik und bei tragbaren Geräten an Bedeutung, da sie kompakt sind, weniger parasitäre Effekte aufweisen und sich leicht in System-on-Chip-Plattformen (SoC) integrieren lassen.

• Durch Isolationstechnik

Basierend auf der Isolationstechnik ist der Markt in magnetische, kapazitive und optische Isolation unterteilt. Das Segment der magnetischen Isolation führte den Markt mit dem höchsten Anteil von 45,6 % im Jahr 2024 an, unterstützt durch seine Zuverlässigkeit und Leistung in industriellen und automobilen Anwendungen. Magnetische Isolatoren werden aufgrund ihrer geringen Latenz und Hochspannungsleistung häufig in Automobil- und Motorsteuerungsanwendungen eingesetzt.

Das Segment der kapazitiven Isolierung wird voraussichtlich zwischen 2025 und 2032 das schnellste Wachstum verzeichnen, da es eine schnelle Signalübertragung bei geringem Stromverbrauch ermöglicht. Kapazitive Isolierung erfreut sich in Hochfrequenz-Schaltanwendungen, einschließlich Rechenzentren und kompakten Stromversorgungssystemen, zunehmender Beliebtheit.

• Nach Anwendung

Der Markt für Gate-Treiber-ICs ist nach Anwendung in die Bereiche Wohnen, Industrie und Gewerbe unterteilt. Das Industriesegment hielt im Jahr 2024 mit 47,9 % den größten Marktanteil, was auf den zunehmenden Einsatz von Gate-Treibern in der Fabrikautomation, Motorsteuerungssystemen und Stromrichtereinheiten zurückzuführen ist. Die Industrie benötigt hocheffiziente und zuverlässige Gate-Treiber für ihre unternehmenskritische Energieinfrastruktur, weshalb dieses Segment den größten Beitrag leistet.

Das kommerzielle Segment wird voraussichtlich zwischen 2025 und 2032 die höchste durchschnittliche jährliche Wachstumsrate verzeichnen, da Branchen wie Rechenzentren, Telekommunikation und Einzelhandel zunehmend auf energieeffiziente Stromversorgungssysteme setzen. Gate-Treiber-ICs spielen eine entscheidende Rolle bei der Verbesserung der Energieeffizienz und der digitalen Steuerung in diesen Umgebungen.

Welche Region hat den größten Anteil am Markt für Gate-Treiber-ICs?

- Nordamerika dominierte den Markt für Gate-Treiber-ICs mit dem größten Umsatzanteil von 38,21 % im Jahr 2024, getrieben durch die weit verbreitete Einführung von Elektrofahrzeugen, industrieller Automatisierung und Smart-Grid-Technologien.

- Der starke Fokus der Region auf energieeffiziente Leistungselektronik und die Präsenz führender Halbleiterunternehmen tragen zur Marktführerschaft bei

- Hohe Investitionen in Forschung und Entwicklung, günstige politische Maßnahmen zur Unterstützung der heimischen Halbleiterproduktion und die wachsende Nachfrage nach fortschrittlichen Treiber-ICs in den Bereichen Automobil und erneuerbare Energien festigen die Position Nordamerikas

Markteinblick für integrierte Gate-Treiber-Schaltkreise (IC) in den USA

Die USA dominierten 2024 den Umsatz mit Gate-Treiber-ICs in Nordamerika, angetrieben durch das rasante Wachstum des Elektrofahrzeugmarktes und die industrielle Digitalisierung. Wichtige US-Akteure treiben die Entwicklung von GaN- und SiC-Treibern für Hochleistungsanwendungen voran. Bundesinitiativen wie der CHIPS Act fördern die inländische Produktion und Innovation, während der wachsende Trend zur Energiewende die steigende Nachfrage nach effizienten Gate-Treiber-ICs unterstützt.

Markteinblick für integrierte Gate-Treiber-Schaltkreise (IC) in Kanada

Der kanadische Markt gewinnt durch steigende Investitionen in saubere Energieinfrastruktur und Elektromobilität an Bedeutung. Gate-Treiber-ICs werden in Smart-Grid-Systemen, Solarwechselrichtern und Ladestationen für Elektrofahrzeuge eingesetzt. Der Fokus der Regierung auf grüne Technologien und industrielle Automatisierung dürfte ein stetiges Wachstum vorantreiben, unterstützt durch ein kollaboratives Ökosystem aus Start-ups, OEMs und Forschungseinrichtungen.

Welche Region verzeichnet das schnellste Wachstum auf dem Markt für integrierte Gate-Treiber-Schaltkreise (IC)?

Der Markt für Gate-Treiber-ICs (ICs) im asiatisch-pazifischen Raum wird voraussichtlich von 2025 bis 2032 mit einer durchschnittlichen jährlichen Wachstumsrate von 7,8 % wachsen. Dies ist auf die schnelle Industrialisierung, Urbanisierung und die Expansion der Elektronik- und Automobilbranche zurückzuführen. Länder wie China, Japan und Südkorea sind führend bei der Einführung von Gate-Treiber-ICs in Elektrofahrzeugen, Elektrowerkzeugen und Unterhaltungselektronik. Das regionale Wachstum wird durch robuste Fertigungskapazitäten, technologische Fortschritte bei SiC/GaN-Bauelementen und eine unterstützende staatliche Politik zur Förderung von Elektromobilität und erneuerbaren Energien unterstützt.

Markteinblick für integrierte Gate-Treiber-Schaltkreise (IC) in China

China erzielte 2024 den größten Umsatzanteil im asiatisch-pazifischen Raum, was auf die Dominanz des Landes in der Halbleiterfertigung und die starke Nachfrage nach Gate-Treiber-ICs in Elektrofahrzeugen und Solarwechselrichtern zurückzuführen ist. Staatlich geförderte Initiativen für Smart Cities und Energieeffizienz sowie starke lokale Lieferketten beschleunigen die Marktexpansion weiter.

Markteinblick für integrierte Gate-Treiber-Schaltkreise (IC) in Japan

Der japanische Markt verzeichnet eine starke Verbreitung von Gate-Treiber-ICs in der industriellen Automatisierung, bei Hybridfahrzeugen und in der Haushaltsgeräteindustrie. Japans Schwerpunkt auf kompakten, hocheffizienten Lösungen passt gut zu Gate-Treiber-IC-Anwendungen. Die Zusammenarbeit zwischen OEMs und Technologie-Innovatoren fördert die Forschung und Entwicklung sowie die Kommerzialisierung von Treibertechnologien der nächsten Generation.

Markteinblick für integrierte Gate-Treiber-Schaltkreise (IC) in Südkorea

Südkorea entwickelt sich zu einem wichtigen Akteur, unterstützt durch seine fortschrittliche Elektronikindustrie und wachsende Investitionen in KI, 5G und Elektrofahrzeuge. Führende koreanische Unternehmen entwickeln aktiv SiC-basierte Treiber für Hochleistungsanwendungen, während staatliche Anreize Innovationen in der Leistungselektronik und intelligenten Mobilitätssystemen fördern.

Welches sind die Top-Unternehmen auf dem Markt für integrierte Gate-Treiber-Schaltkreise (IC)?

Die Branche der integrierten Gate-Treiber-Schaltkreise (IC) wird hauptsächlich von etablierten Unternehmen angeführt, darunter:

- Infineon Technologies AG (Deutschland)

- Mitsubishi Electric Corporation (Japan)

- NXP Semiconductors (Niederlande)

- Semiconductor Components Industries, LLC (onsemi) (USA)

- ROHM CO., LTD. (Japan)

- Renesas Electronics Corporation (Japan)

- STMicroelectronics (Schweiz)

- Texas Instruments Incorporated (USA)

- Semtech (USA)

- TOSHIBA ELECTRONIC DEVICES & STORAGE CORPORATION (Japan)

- Hitachi Power Semiconductor Device, Ltd. (Japan)

- VP Elektronik (Indien)

- PERFECT OPTRONICS LIMITED (Hongkong)

- Princeton Technology Corporation (Taiwan)

Was sind die jüngsten Entwicklungen auf dem globalen Markt für integrierte Gate-Treiber-Schaltkreise (IC)?

- Im Juli 2024 stellte Texas Instruments eine neue Serie von GaN-Gate-Treiber-ICs der nächsten Generation vor, die auf Hochfrequenzanwendungen wie 5G-Infrastruktur und fortschrittliche Industrierobotik ausgerichtet sind. Die neueste Serie reduziert Schaltverluste um 15 % und verbessert so die Gesamteffizienz. Diese Entwicklung stärkt die Position von Texas Instruments im Markt für Hochleistungselektronik

- Im Juni 2024 ging STMicroelectronics eine strategische Zusammenarbeit mit einem führenden Unternehmen für erneuerbare Energien ein, um maßgeschneiderte Gate-Treiber-ICs für Solarwechselrichteranwendungen zu liefern. Diese ICs sind darauf ausgelegt, die Effizienz der Stromumwandlung um 18 % zu steigern und so zu einer höheren Energieausbeute von Solarparks beizutragen. Diese Partnerschaft unterstreicht das Engagement von STMicroelectronics für die Förderung sauberer und nachhaltiger Energietechnologien.

- Im April 2024 brachte Infineon Technologies den Gate-Treiber-IC MOTIX TLE9140EQW auf den Markt, der für bürstenlose 24/48-V-Gleichstrommotoren im Automobilbereich entwickelt wurde. Der TLE9140 unterstützt Spannungsanforderungen bis zu 72 V und bietet verbesserte Systemzuverlässigkeit und schnelle Schaltfunktionen. Dieses Produkt unterstreicht Infineons Fokus auf Innovationen in der Automobil-Leistungselektronik.

- Im März 2024 begann die Toshiba Electronic Devices & Storage Corporation mit der Serienauslieferung der Gate-Treiber-ICs der SmartMCD-Serie mit integrierter Mikrocontroller-Funktionalität. Das Flaggschiffmodell TB9M003FG ist für die sensorlose Steuerung dreiphasiger bürstenloser Gleichstrommotoren in Automobilanwendungen wie Wasser- und Ölpumpen, Gebläsen und Lüftern konzipiert. Diese Integration reduziert die Anzahl der Komponenten und die Systemgröße und unterstreicht Toshibas Engagement für kompakte und effiziente Motorsteuerungslösungen.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Inhaltsverzeichnis

1 EINLEITUNG

1.1 ZIELE DER STUDIE

1.2 MARKTDEFINITION

1.3 ÜBERSICHT ÜBER DEN GLOBALEN MARKT FÜR GATE-TREIBER-INTEGRIERTE SCHALTUNGEN

1.4 WÄHRUNG UND PREISE

1.5 EINSCHRÄNKUNG

1.6 ABGEDECKTE MÄRKTE

2 MARKTSEGMENTIERUNG

2.1 WICHTIGE ERGEBNISSE

2.2 ANKUNFT AUF DEM GLOBALEN MARKT FÜR GATE-TREIBER-INTEGRIERTE SCHALTKREISE

2.2.1 LIEFERANTENPOSITIONIERUNGSRASTER

2.2.2 TECHNOLOGIE-LEBENSLINIENKURVE

2.2.3 MARKTFÜHRER

2.2.4 UNTERNEHMENSPOSITIONIERUNGSRASTER

2.2.5 UNTERNEHMENSMARKTANTEILSANALYSE

2.2.6 MULTIVARIATE MODELLIERUNG

2.2.7 TOP-TO-BOTTOM-ANALYSE

2.2.8 MESSSTANDARDS

2.2.9 ANALYSE DES LIEFERANTENANTEILS

2.2.10 DATENPUNKTE AUS WICHTIGEN PRIMÄRINTERVIEWS

2.2.11 DATENPUNKTE AUS WICHTIGEN SEKUNDÄRDATENBANKEN

2.3 GLOBALER MARKT FÜR GATE-TREIBER-INTEGRIERTE SCHALTUNGEN: FORSCHUNGSÜBERSICHT

2.4 ANNAHMEN

3 MARKTÜBERSICHT

3.1 TREIBER

3.2 EINSCHRÄNKUNGEN

3.3 CHANCEN

3.4 HERAUSFORDERUNGEN

4 ZUSAMMENFASSUNG

5 PREMIUM-EINBLICKE

5.1 BRANCHENANALYSE & ZUKUNFTSSZENARIO

5.2 Marktdurchdringung und Wachstumsperspektiven-Mapping

5.3 WICHTIGE PREISSTRATEGIEN DER WETTBEWERBER

5.4 TECHNOLOGIEANALYSE

5.4.1 SCHLÜSSELTECHNOLOGIEN

5.4.2 KOMPLEMENTÄRE TECHNOLOGIEN

5.4.3 ANGRENZENDE TECHNOLOGIEN

5.5 UNTERNEHMENSWETTBEWERBSANALYSE

5.5.1 STRATEGISCHE ENTWICKLUNG

5.5.2 TECHNOLOGIEIMPLEMENTIERUNGSPROZESS

5.5.2.1. HERAUSFORDERUNGEN

5.5.2.2. Interne Implementierung/Outsourcing (durch Dritte)

5.5.3 TECHNOLOGIEAUSGABEN DES UNTERNEHMENS

5.5.4 KUNDENSTAMM

5.5.5 SERVICEPOSITIONIERUNG

5.5.6 KUNDENFEEDBACK/BEWERTUNG (B2B ODER B2C)

5.5.7 ANWENDUNGSREICHWEITE

5.5.8 SERVICE-PLATTFORM-MATRIX

5.6 FINANZIERUNGSDATEN – ANLEGERDATEN, GRUND DER INVESTITION DES ANLEGERS

5.7 ANWENDUNGSFÄLLE UND IHRE ANALYSE

6 GLOBALER MARKT FÜR GATE-TREIBER-INTEGRIERTE SCHALTKREISE, NACH TRANSISTORTYP

6.1 ÜBERSICHT

6.2 MOSFET

6.3 IGBT

7 GLOBALER MARKT FÜR GATE-TREIBER-INTEGRIERTE SCHALTKREISE, NACH HALBLEITERMATERIAL

7.1 ÜBERSICHT

7.2 SIC

7.3 GAN

8 GLOBALER MARKT FÜR GATE-TREIBER-INTEGRIERTE SCHALTKREISE, NACH ANBINDUNGSART

8.1 ÜBERSICHT

8.2 ON-CHIP

8.3 DISKRETE

9 GLOBALER MARKT FÜR GATE-TREIBER-INTEGRIERTE SCHALTUNGEN, NACH ISOLATIONSTECHNIK

9.1 ÜBERSICHT

9.2 MAGNETISCHE ISOLIERUNG

9.2.1 Nach Befestigungsart

9.2.1.1. AUF DEM CHIP

9.2.1.2. DISKRETE

9.3 Kapazitive Isolierung

9.3.1 NACH BEFESTIGUNGSART

9.3.1.1. AUF DEM CHIP

9.3.1.2. DISKRETE

9.4 OPTISCHE ISOLIERUNG

9.4.1 Nach Befestigungsart

9.4.1.1. AUF DEM CHIP

9.4.1.2. DISKRETE

10 GLOBALER MARKT FÜR GATE-TREIBER-INTEGRIERTE SCHALTKREISE, NACH VERTRIEBSKANAL

10.1 ÜBERSICHT

10.2 B2B

10.3 B2C

11 GLOBALER MARKT FÜR GATE-TREIBER-INTEGRIERTE SCHALTKREISE, NACH ANWENDUNG

11.1 ÜBERSICHT

11.2 WOHNGEBÄUDE

11.2.1 NACH TRANSISTORTYP

11.2.1.1. MOSFET

11.2.1.2. IGBT

11.2.2 DURCH HALBLEITERMATERIAL

11.2.2.1. SIC

11.2.2.2. GAN

11.3 INDUSTRIE

11.3.1 NACH TRANSISTORTYP

11.3.1.1. MOSFET

11.3.1.2. IGBT

11.3.2 DURCH HALBLEITERMATERIAL

11.3.2.1. SIC

11.3.2.2. GAN

11.4 KOMMERZIELL

11.4.1 NACH TRANSISTORTYP

11.4.1.1. MOSFET

11.4.1.2. IGBT

11.4.2 DURCH HALBLEITERMATERIAL

11.4.2.1. SIC

11.4.2.2. GAN

12 GLOBALER MARKT FÜR GATE-TREIBER-INTEGRIERTE SCHALTKREISE, NACH REGION

GLOBALER MARKT FÜR GATE-TREIBER-INTEGRIERTE SCHALTKREISE (ALLE OBEN ANGEGEBENE SEGMENTIERUNGEN WERDEN IN DIESEM KAPITEL NACH LÄNDERN DARGESTELLT)

12.1 NORDAMERIKA

12.1.1 USA

12.1.2 KANADA

12.1.3 MEXIKO

12.2 EUROPA

12.2.1 DEUTSCHLAND

12.2.2 FRANKREICH

12.2.3 Vereinigtes Königreich

12.2.4 ITALIEN

12.2.5 SPANIEN

12.2.6 RUSSLAND

12.2.7 TÜRKEI

12.2.8 BELGIEN

12.2.9 NIEDERLANDE

12.2.10 SCHWEIZ

12.2.11 DÄNEMARK

12.2.12 POLEN

12.2.13 SCHWEDEN

12.2.14 NORWEGEN

12.2.15 FINNLAND

12.2.16 RESTLICHES EUROPA

12.3 ASIEN-PAZIFIK

12.3.1 CHINA

12.3.2 JAPAN

12.3.3 INDIEN

12.3.4 SÜDKOREA

12.3.5 AUSTRALIEN

12.3.6 SINGAPUR

12.3.7 MALAYSIA

12.3.8 THAILAND

12.3.9 INDONESIEN

12.3.10 PHILIPPINEN

12.3.11 NEUSEELAND

12.3.12 TAIWAN

12.3.13 VIETNAM

12.3.14 RESTLICHER ASIEN-PAZIFIK-RAUM

12.4 SÜDAMERIKA

12.4.1 BRASILIEN

12.4.2 ARGENTINIEN

12.4.3 RESTLICHES SÜDAMERIKA

12.5 NAHER OSTEN UND AFRIKA

12.5.1 SÜDAFRIKA

12.5.2 ÄGYPTEN

12.5.3 SAUDI-ARABIEN

12.5.4 VAE

12.5.5 ISRAEL

12.5.6 KUWAIT

12.5.7 OMAN

12.5.8 KATAR

12.5.9 BAHRAIN

12.5.10 REST DES NAHEN OSTENS UND AFRIKAS

12.6 WICHTIGE PRIMÄRE ERKENNTNISSE: NACH WICHTIGSTEN LÄNDERN

13 GLOBALER MARKT FÜR GATE-TREIBER-INTEGRIERTE SCHALTKREISE, UNTERNEHMENSLANDSCHAFT

13.1 UNTERNEHMENSAKTIENANALYSE: GLOBAL

13.2 UNTERNEHMENSAKTIENANALYSE: EUROPA

13.3 UNTERNEHMENSAKTIENANALYSE: NORDAMERIKA

13.4 UNTERNEHMENSAKTIENANALYSE: ASIEN-PAZIFIK

13.5 FUSIONEN UND ÜBERNAHMEN

13.6 NEUE PRODUKTENTWICKLUNG UND ZULASSUNGEN

13.7 ERWEITERUNGEN

13.8 ÄNDERUNGEN DER GESETZLICHEN BESTIMMUNGEN

13.9 PARTNERSCHAFTEN UND ANDERE STRATEGISCHE ENTWICKLUNGEN

14 GLOBALER MARKT FÜR GATE-TREIBER-INTEGRIERTE SCHALTKREISE, SWOT- UND DBMR-ANALYSE

15 GLOBALER MARKT FÜR GATE-TREIBER-INTEGRIERTE SCHALTKREISE, FIRMENPROFIL

15.1 INFINEON TECHNOLOGIES AG

15.1.1 UNTERNEHMENSÜBERSICHT

15.1.2 UMSATZANALYSE

15.1.3 GEOGRAFISCHE PRÄSENZ

15.1.4 PRODUKTPORTFOLIO

15.1.5 JÜNGSTE ENTWICKLUNG

15.2 NOVOSENSE

15.2.1 UNTERNEHMENSÜBERSICHT

15.2.2 UMSATZANALYSE

15.2.3 GEOGRAFISCHE PRÄSENZ

15.2.4 PRODUKTPORTFOLIO

15.2.5 JÜNGSTE ENTWICKLUNG

15.3 MITSUBISHI ELECTRIC CORPORATION

15.3.1 UNTERNEHMENSÜBERSICHT

15.3.2 UMSATZANALYSE

15.3.3 GEOGRAFISCHE PRÄSENZ

15.3.4 PRODUKTPORTFOLIO

15.3.5 JÜNGSTE ENTWICKLUNG

15.4 NXP HALBLEITER

15.4.1 UNTERNEHMENSÜBERSICHT

15.4.2 UMSATZANALYSE

15.4.3 GEOGRAFISCHE PRÄSENZ

15.4.4 PRODUKTPORTFOLIO

15.4.5 JÜNGSTE ENTWICKLUNG

15.5 Halbleiterkomponentenindustrie, LLC

15.5.1 UNTERNEHMENSÜBERSICHT

15.5.2 UMSATZANALYSE

15.5.3 GEOGRAFISCHE PRÄSENZ

15.5.4 PRODUKTPORTFOLIO

15.5.5 JÜNGSTE ENTWICKLUNG

15.6 ROHM CO., LTD.

15.6.1 UNTERNEHMENSÜBERSICHT

15.6.2 UMSATZANALYSE

15.6.3 GEOGRAFISCHE PRÄSENZ

15.6.4 PRODUKTPORTFOLIO

15.6.5 JÜNGSTE ENTWICKLUNG

15.7 RENESAS ELECTRONICS CORPORATION

15.7.1 UNTERNEHMENSÜBERSICHT

15.7.2 UMSATZANALYSE

15.7.3 GEOGRAFISCHE PRÄSENZ

15.7.4 PRODUKTPORTFOLIO

15.7.5 JÜNGSTE ENTWICKLUNG

15.8 STMICROELECTRONICS

15.8.1 UNTERNEHMENSÜBERSICHT

15.8.2 UMSATZANALYSE

15.8.3 GEOGRAFISCHE PRÄSENZ

15.8.4 PRODUKTPORTFOLIO

15.8.5 JÜNGSTE ENTWICKLUNG

15.9 TEXAS INSTRUMENTS INCORPORATED

15.9.1 UNTERNEHMENSÜBERSICHT

15.9.2 UMSATZANALYSE

15.9.3 GEOGRAFISCHE PRÄSENZ

15.9.4 PRODUKTPORTFOLIO

15.9.5 JÜNGSTE ENTWICKLUNG

15.1 MOUSER ELECTRONICS INC.

15.10.1 UNTERNEHMENSÜBERSICHT

15.10.2 UMSATZANALYSE

15.10.3 GEOGRAFISCHE PRÄSENZ

15.10.4 PRODUKTPORTFOLIO

15.10.5 JÜNGSTE ENTWICKLUNG

15.11 TOSHIBA ELECTRONIC DEVICES & STORAGE CORPORATION

15.11.1 UNTERNEHMENSÜBERSICHT

15.11.2 UMSATZANALYSE

15.11.3 GEOGRAFISCHE PRÄSENZ

15.11.4 PRODUKTPORTFOLIO

15.11.5 JÜNGSTE ENTWICKLUNG

15.12 HITACHI POWER SEMICONDUCTOR DEVICE, LTD

15.12.1 UNTERNEHMENSÜBERSICHT

15.12.2 UMSATZANALYSE

15.12.3 GEOGRAFISCHE PRÄSENZ

15.12.4 PRODUKTPORTFOLIO

15.12.5 JÜNGSTE ENTWICKLUNG

15.13 VP ELEKTRONIK

15.13.1 UNTERNEHMENSÜBERSICHT

15.13.2 UMSATZANALYSE

15.13.3 GEOGRAFISCHE PRÄSENZ

15.13.4 PRODUKTPORTFOLIO

15.13.5 JÜNGSTE ENTWICKLUNG

15.14 PERFECT OPTRONICS LIMITED

15.14.1 UNTERNEHMENSÜBERSICHT

15.14.2 UMSATZANALYSE

15.14.3 GEOGRAFISCHE PRÄSENZ

15.14.4 PRODUKTPORTFOLIO

15.14.5 JÜNGSTE ENTWICKLUNG

15.15 PRINCETON TECHNOLOGY CORPORATION

15.15.1 UNTERNEHMENSÜBERSICHT

15.15.2 UMSATZANALYSE

15.15.3 GEOGRAFISCHE PRÄSENZ

15.15.4 PRODUKTPORTFOLIO

15.15.5 JÜNGSTE ENTWICKLUNG

15.16 Integrierte Dioden

15.16.1 UNTERNEHMENSÜBERSICHT

15.16.2 UMSATZANALYSE

15.16.3 GEOGRAFISCHE PRÄSENZ

15.16.4 PRODUKTPORTFOLIO

15.16.5 JÜNGSTE ENTWICKLUNG

15.17 ALLEGRO MICROSYSTEMS INC.

15.17.1 UNTERNEHMENSÜBERSICHT

15.17.2 UMSATZANALYSE

15.17.3 GEOGRAFISCHE PRÄSENZ

15.17.4 PRODUKTPORTFOLIO

15.17.5 JÜNGSTE ENTWICKLUNG

15.18 ANALOG DEVICES INC.

15.18.1 UNTERNEHMENSÜBERSICHT

15.18.2 UMSATZANALYSE

15.18.3 GEOGRAFISCHE PRÄSENZ

15.18.4 PRODUKTPORTFOLIO

15.18.5 JÜNGSTE ENTWICKLUNG

15,19 BROADCOM INC.

15.19.1 UNTERNEHMENSÜBERSICHT

15.19.2 UMSATZANALYSE

15.19.3 GEOGRAFISCHE PRÄSENZ

15.19.4 PRODUKTPORTFOLIO

15.19.5 JÜNGSTE ENTWICKLUNG

15.2 FUJI ELECTRIC CO.

15.20.1 UNTERNEHMENSÜBERSICHT

15.20.2 UMSATZANALYSE

15.20.3 GEOGRAFISCHE PRÄSENZ

15.20.4 PRODUKTPORTFOLIO

15.20.5 JÜNGSTE ENTWICKLUNG

15.21 LITTEL FUSE INC.

15.21.1 UNTERNEHMENSÜBERSICHT

15.21.2 UMSATZANALYSE

15.21.3 GEOGRAFISCHE PRÄSENZ

15.21.4 PRODUKTPORTFOLIO

15.21.5 JÜNGSTE ENTWICKLUNG

15.22 VISHAY INTERTECHNOLOGY INC.

15.22.1 UNTERNEHMENSÜBERSICHT

15.22.2 UMSATZANALYSE

15.22.3 GEOGRAFISCHE PRÄSENZ

15.22.4 PRODUKTPORTFOLIO

15.22.5 JÜNGSTE ENTWICKLUNG

HINWEIS: DIE PROFILIERTEN UNTERNEHMEN SIND KEINE ERSCHLIESSENDE LISTE UND ENTSPRECHEN DEN ANFORDERUNGEN UNSERER VORHERIGEN KUNDEN. WIR PROFILIEREN MEHR ALS 100 UNTERNEHMEN IN UNSERER STUDIE. DAHER KANN DIE LISTE DER UNTERNEHMEN AUF ANFRAGE GEÄNDERT ODER ERSETZT WERDEN

16 SCHLUSSFOLGERUNG

17 FRAGEBOGEN

18 VERWANDTE BERICHTE

19 ÜBER DATA BRIDGE MARKTFORSCHUNG

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.