Global Integrated Cardiology Devices Market

Marktgröße in Milliarden USD

CAGR :

%

USD

2.21 Billion

USD

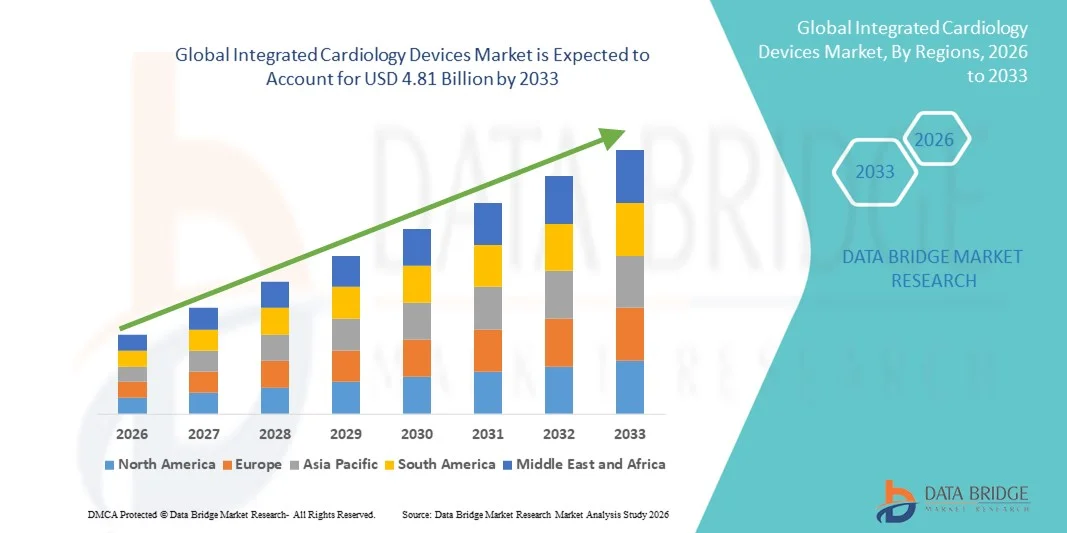

4.81 Billion

2025

2033

USD

2.21 Billion

USD

4.81 Billion

2025

2033

| 2026 –2033 | |

| USD 2.21 Billion | |

| USD 4.81 Billion | |

| % | |

|

Marktsegmentierung für integrierte kardiologische Geräte weltweit nach Typ (kardiologische EMR-Software, HER, FFR und optische Kohärenztomographie), Anwendung (plötzlicher Herzstillstand, interne Überwachung, kardiale Resynchronisationstherapie, herzchirurgische Eingriffe und Sonstige) und Endnutzer (Krankenhausapotheken, Herzkatheterlabore und Sonstige) – Branchentrends und Prognose bis 2033

Marktgröße für integrierte kardiologische Geräte

- Der globale Markt für integrierte kardiologische Geräte hatte im Jahr 2025 einen Wert von 2,21 Milliarden US-Dollar und wird voraussichtlich bis 2033 auf 4,81 Milliarden US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 10,21 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch die zunehmende Verbreitung von Herz-Kreislauf-Erkrankungen, die steigende Anwendung minimalinvasiver Verfahren und die rasanten technologischen Fortschritte bei kardiologischen Diagnose- und Therapiegeräten angetrieben, welche die klinische Effizienz und die Patientenergebnisse verbessern.

- Darüber hinaus treiben steigende Gesundheitsausgaben, der Ausbau der Gesundheitsinfrastruktur in Schwellenländern und die wachsende Nachfrage nach integrierten und interoperablen Kardiologielösungen die Verbreitung fortschrittlicher Geräte in Krankenhäusern und Herzzentren weltweit voran. Diese zusammenwirkenden Faktoren beschleunigen die Einführung integrierter Kardiologielösungen und fördern so das Wachstum der Branche erheblich.

Marktanalyse für integrierte kardiologische Geräte

- Integrierte kardiologische Geräte, darunter kardiologische EMR-Software, FFR-, HER- und optische Kohärenztomographiesysteme , sind aufgrund ihrer Fähigkeit, Echtzeitüberwachung, genaue Diagnostik und nahtlose Integration in die Arbeitsabläufe der kardiologischen Versorgung zu ermöglichen, zunehmend unverzichtbare Bestandteile der modernen Herzversorgung in Krankenhäusern und Herzkatheterlaboren.

- Die steigende Nachfrage nach integrierten Kardiologiegeräten wird in erster Linie durch die zunehmende Verbreitung von Herz-Kreislauf-Erkrankungen, die wachsende Verbreitung fortschrittlicher Herzbildgebungs- und Überwachungstechnologien sowie den Bedarf an interoperablen Lösungen angetrieben, die die klinische Effizienz und die Patientenergebnisse verbessern.

- Nordamerika dominierte 2025 mit einem Umsatzanteil von 42,3 % den Markt für integrierte Kardiologiegeräte. Charakteristisch für die Region sind eine fortschrittliche Gesundheitsinfrastruktur, hohe Gesundheitsausgaben und die starke Präsenz führender Medizintechnikunternehmen. In den USA ist die Verbreitung von EMR-Software für die Kardiologie, FFR-Systemen und optischen Kohärenztomographiegeräten in Krankenhäusern und Herzkatheterlaboren deutlich gestiegen.

- Der asiatisch-pazifische Raum dürfte im Prognosezeitraum die am schnellsten wachsende Region im Markt für integrierte Kardiologiegeräte sein. Gründe hierfür sind steigende Investitionen im Gesundheitswesen, eine zunehmende Häufigkeit von Herzerkrankungen und der wachsende Zugang zu fortschrittlichen Herzversorgungstechnologien in Schwellenländern.

- Das Segment der EMR-Software für die Kardiologie dominierte den Markt für integrierte Kardiologiegeräte mit einem Marktanteil von 38,5 % im Jahr 2025. Dies ist auf die zentrale Rolle der Software bei der Verwaltung von Patientendaten, der Unterstützung des internen Monitorings und der Durchführung von Eingriffen wie der kardialen Resynchronisationstherapie und herzchirurgischen Eingriffen zurückzuführen.

Berichtsumfang und Marktsegmentierung für integrierte kardiologische Geräte

|

Attribute |

Wichtige Markteinblicke in integrierte kardiologische Geräte |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Neben Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch detaillierte Expertenanalysen, Patientenepidemiologie, Pipeline-Analysen, Preisanalysen und Informationen zum regulatorischen Rahmen. |

Markttrends für integrierte kardiologische Geräte

KI-gestützte Diagnose und Fernüberwachung

- Ein bedeutender und sich beschleunigender Trend auf dem globalen Markt für integrierte Kardiologiegeräte ist die Einführung KI-gestützter Diagnosealgorithmen und Lösungen zur Fernüberwachung von Patienten , wodurch die Genauigkeit von Herzuntersuchungen erhöht und die Patientenergebnisse verbessert werden.

- So kann beispielsweise KI-gestützte Software für die elektronische Patientenakte in der Kardiologie Arrhythmien automatisch anhand von EKG-Daten erkennen, während FFR-Systeme mit integrierter Analytik Ärzte bei der effizienteren Beurteilung von Koronarläsionen unterstützen.

- Die Integration von KI ermöglicht prädiktive Modellierung zur Identifizierung von Hochrisikopatienten, Optimierung von Behandlungsplänen und Bereitstellung intelligenter Warnmeldungen bei abnormalen Herzereignissen, während Fernüberwachungsplattformen die kontinuierliche Erfassung von Patientendaten und telekardiologische Konsultationen ermöglichen.

- Die nahtlose Integration von Kardiologiegeräten in Krankenhausinformationssysteme und mobile Anwendungen ermöglicht ein zentralisiertes Patientenmanagement und erlaubt es Ärzten, Vitalwerte zu überwachen, Bildgebungsergebnisse einzusehen und Therapien über eine einzige Schnittstelle zu koordinieren.

- Dieser Trend hin zu intelligenten, datengesteuerten und vernetzten Kardiologielösungen transformiert klinische Arbeitsabläufe und veranlasst Unternehmen wie Philips und Siemens Healthineers zur Entwicklung KI-gestützter Geräte mit prädiktiver Analytik und Fernüberwachungsfunktionen.

- Die Nachfrage nach integrierten Kardiologiegeräten mit KI- und Fernüberwachungsfunktionen wächst in Krankenhäusern und Herzkatheterlaboren rasant, da Gesundheitsdienstleister der Früherkennung, der kontinuierlichen Überwachung und der optimierten Herzversorgung zunehmend Priorität einräumen.

- Zudem gewinnen cloudbasierte Kardiologieplattformen zunehmend an Bedeutung und ermöglichen die sichere Datenspeicherung, den Fernzugriff und die kollaborative Entscheidungsfindung zwischen Gesundheitsteams weltweit.

Marktdynamik integrierter kardiologischer Geräte

Treiber

Zunehmende Belastung durch Herz-Kreislauf-Erkrankungen und technologische Anpassung

- Die weltweit zunehmende Verbreitung von Herz-Kreislauf-Erkrankungen in Verbindung mit der beschleunigten Einführung fortschrittlicher Kardiologietechnologien ist ein wesentlicher Faktor für die steigende Nachfrage nach integrierten Kardiologiegeräten.

- So kündigte GE Healthcare beispielsweise im März 2025 ein KI-gestütztes Upgrade der kardiologischen EMR-Software für seine Krankenhauskunden an, das sich auf prädiktive Diagnostik und Workflow-Automatisierung zur Verbesserung der Patientenergebnisse konzentriert.

- Da Kliniker präzisere Diagnostik und effektivere Behandlungsplanung anstreben, bieten integrierte Kardiologiegeräte fortschrittliche Funktionen wie Echtzeit-Bildgebung, FFR-Messung und umfassende Datenkonsolidierung und damit einen überzeugenden klinischen Vorteil.

- Darüber hinaus machen die zunehmende Verbreitung minimalinvasiver Herzverfahren und die Nachfrage nach interoperablen Krankenhaussystemen integrierte Kardiologiegeräte unerlässlich, um die Effizienz von Eingriffen und die Patientensicherheit zu verbessern.

- Die Möglichkeit zur Fernüberwachung von Patienten, die Integration mit elektronischen Patientenakten und die Unterstützung komplexer herzchirurgischer Eingriffe sind Schlüsselfaktoren für die zunehmende Verbreitung integrierter Kardiologiegeräte in entwickelten und aufstrebenden Märkten, während Krankenhäuser verstärkt in KI-gestützte, vernetzte Lösungen investieren.

- Zunehmende staatliche Initiativen und Erstattungspolitiken für fortschrittliche Herzversorgung in entwickelten Ländern fördern die Verbreitung integrierter kardiologischer Geräte zusätzlich.

- Die zunehmende Zusammenarbeit zwischen Medizintechnikunternehmen und Krankenhäusern bei der Entwicklung maßgeschneiderter Lösungen treibt Innovation und Marktwachstum voran.

Zurückhaltung/Herausforderung

Hohe Kosten und Komplexität der Einhaltung gesetzlicher Vorschriften

- Die hohen Anschaffungskosten integrierter Kardiologiegeräte, insbesondere fortschrittlicher KI-gestützter EMR-Software und FFR-Systeme, stellen eine erhebliche Herausforderung für eine breitere Marktakzeptanz dar, insbesondere in preissensiblen oder ressourcenbeschränkten Regionen.

- Beispielsweise können teure multimodale Bildgebungssysteme oder HER-integrierte Geräte die Akzeptanz in kleineren Krankenhäusern und Kliniken in Schwellenländern einschränken.

- Regulatorische Hürden, darunter strenge Genehmigungen von Behörden wie der FDA und CE-Kennzeichnungsvorschriften, führen zu Verzögerungen bei Produkteinführungen und Markteintritt und erhöhen die Komplexität für Hersteller.

- Obwohl schrittweise Kostensenkungen und Leasingmodelle die Verfügbarkeit allmählich verbessern, kann der wahrgenommene Aufpreis für fortschrittliche, integrierte Kardiologiegeräte die Einführung bei Gesundheitsdienstleistern, die dem unmittelbaren ROI Vorrang vor langfristigen klinischen Vorteilen einräumen, weiterhin behindern.

- Die Bewältigung dieser Herausforderungen durch kosteneffiziente Lösungen, beschleunigte behördliche Zulassungsverfahren und die Schulung von Klinikern hinsichtlich Nutzen und Effizienz der Geräte wird für ein nachhaltiges Wachstum des Marktes für integrierte kardiologische Geräte von entscheidender Bedeutung sein.

- Interoperabilitätsprobleme zwischen älteren Krankenhaussystemen und neuen integrierten Geräten können die Akzeptanz einschränken und die betriebliche Komplexität für Gesundheitsdienstleister erhöhen.

- Darüber hinaus kann der Mangel an geschultem Personal für die Bedienung komplexer kardiologischer Geräte und die Interpretation KI-gestützter Analysen die Marktdurchdringung in bestimmten Regionen verlangsamen.

Marktübersicht für integrierte kardiologische Geräte

Der Markt ist nach Art, Anwendung und Endnutzer segmentiert.

- Nach Typ

Basierend auf dem Gerätetyp ist der Markt für integrierte kardiologische Geräte in Kardiologie-EMR-Software, HER, FFR und optische Kohärenztomographie (OCT) unterteilt. Das Segment Kardiologie-EMR-Software dominierte den Markt mit einem Umsatzanteil von 38,5 % im Jahr 2025. Dies ist auf die zentrale Rolle der Software bei der Verwaltung umfassender Patientendaten, der Unterstützung des internen Monitorings und der Erleichterung der Entscheidungsfindung für Kardiologen zurückzuführen. Krankenhäuser und Herzzentren priorisieren EMR-Software aufgrund ihrer Fähigkeit, Patientenakten, Diagnoseergebnisse und Behandlungspläne auf einer einzigen Plattform zu konsolidieren und so die Arbeitsabläufe effizienter zu gestalten. Die Integration mit KI-Algorithmen ermöglicht die prädiktive Analyse von Herzereignissen und verbessert dadurch die Früherkennung und das Patientenmanagement. Darüber hinaus unterstützen EMR-Lösungen die Interoperabilität mit anderen kardiologischen Geräten und ermöglichen so eine nahtlose Koordination während herzchirurgischer Eingriffe und kardialer Resynchronisationstherapien. Die starke Verbreitung von Kardiologie-EMR-Software in entwickelten Regionen, kombiniert mit der weltweit zunehmenden Digitalisierung des Gesundheitswesens, stärkt ihre Marktführerschaft zusätzlich.

Das Segment der hybriden elektronischen Patientenakten (HER) wird voraussichtlich von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 21,3 % das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung ist die steigende Nachfrage nach Echtzeit-Patientenüberwachung, zentralem Datenzugriff und Interoperabilität zwischen Krankenhaussystemen. HER-Plattformen ermöglichen es Ärzten, Vitalparameter, Bildgebungsbefunde und Eingriffsdaten von Patienten aus der Ferne zu erfassen und unterstützen so Telekardiologie-Initiativen und die häusliche Herzversorgung. Krankenhäuser in Schwellenländern investieren zunehmend in HER-Lösungen, um die Wiederaufnahmeraten zu senken und klinische Arbeitsabläufe zu optimieren. Die Skalierbarkeit von HER-Systemen trägt in Kombination mit der zunehmenden Verbreitung von Herz-Kreislauf-Erkrankungen zu ihrer schnellen Akzeptanz bei. Darüber hinaus wird die Einführung von HER durch die Integration mit mobilen Anwendungen beschleunigt, die einen sicheren, cloudbasierten Zugriff auf Herzakten für interdisziplinäre Teams ermöglicht.

- Durch Bewerbung

Basierend auf der Anwendung ist der Markt für integrierte kardiologische Geräte in die Segmente plötzlicher Herzstillstand, interne Überwachung, kardiale Resynchronisationstherapie, herzchirurgische Eingriffe und Sonstiges unterteilt. Das Segment der internen Überwachung dominierte den Markt mit einem Umsatzanteil von 35,8 % im Jahr 2025. Dies ist auf die zentrale Rolle dieses Segments bei der kontinuierlichen Patientenüberwachung und der Früherkennung von Herzanomalien zurückzuführen. Geräte wie implantierbare FFR-Systeme und tragbare Sensoren liefern Kardiologen hämodynamische Echtzeitdaten und ermöglichen so ein rechtzeitiges Eingreifen. Krankenhäuser und Herzkatheterlabore setzen zunehmend auf interne Überwachung, um die Patientensicherheit bei risikoreichen Eingriffen zu erhöhen. Die Integration in EMR- und EHR-Plattformen gewährleistet die sichere Speicherung und den einfachen Zugriff auf die erfassten Daten für die Behandlungsplanung. Darüber hinaus unterstützt die interne Überwachung telekardiologische Programme und ermöglicht die Fernüberwachung kritisch kranker Patienten. Die Dominanz dieses Segments wird durch die weltweit steigende Inzidenz von Herzinsuffizienz, Arrhythmien und anderen chronischen Herz-Kreislauf-Erkrankungen weiter gestärkt.

Das Segment der kardialen Resynchronisationstherapie (CRT) wird voraussichtlich von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 22,5 % das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung sind die zunehmende Verbreitung von Herzinsuffizienz und die Fortschritte bei implantierbaren Geräten zur Verbesserung der Herzfunktion. Die Anwendung von CRT nimmt zu, da es die synchronisierte Ventrikelkontraktion wiederherstellen, die Lebensqualität verbessern und Krankenhausaufenthalte reduzieren kann. Technologische Innovationen wie die Fernprogrammierung und die Integration in KI-gestützte Überwachungssysteme stärken das Vertrauen der Ärzte und die Akzeptanz bei den Patienten. CRT-Geräte profitieren zudem von staatlichen Initiativen und Erstattungspolitiken, die fortschrittliche Herztherapien fördern. Die Kombination aus verbesserten Behandlungsergebnissen, patientenorientierter Versorgung und technologischen Fortschritten unterstützt das rasante Wachstum des CRT-Segments.

- Vom Endbenutzer

Basierend auf den Endnutzern ist der Markt für integrierte Kardiologiegeräte in Krankenhausapotheken, Herzkatheterlabore und Sonstige unterteilt. Das Segment der Herzkatheterlabore dominierte den Markt mit einem Umsatzanteil von 40,2 % im Jahr 2025. Treiber dieser Entwicklung ist der dringende Bedarf an präzisen Herzkatheteruntersuchungen und hämodynamischer Echtzeitüberwachung. Herzkatheterlabore nutzen integrierte Kardiologiegeräte wie FFR-Systeme, OCT-Bildgebung und EMR-Software, um die Effizienz der Eingriffe zu steigern, die klinische Entscheidungsfindung zu verbessern und Komplikationen zu minimieren. Die Einführung dieser Geräte wird in großen Krankenhäusern und Herzzentren, in denen häufig komplexe Interventionen wie PCI und CRT durchgeführt werden, weiter beschleunigt. Die Integration in die Krankenhausinformationssysteme gewährleistet die sichere und jederzeit verfügbare Verfügbarkeit von Patientendaten während der Eingriffe. Darüber hinaus fördern kontinuierliche Schulungsprogramme und die zunehmende Vertrautheit der Ärzte mit modernen Kardiologiegeräten die breite Anwendung.

Das Segment der Krankenhausapotheken wird voraussichtlich von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 20,8 % das schnellste Wachstum verzeichnen. Treiber dieses Wachstums ist die steigende Nachfrage nach integriertem Medikamentenmanagement und optimierter Herztherapie. Krankenhausapotheken nutzen EMR- und EHR-Plattformen, um Rezepte zu verfolgen, Wechselwirkungen zwischen Medikamenten zu managen und die rechtzeitige Medikamentenversorgung von Herzpatienten sicherzustellen. Die Integration mit internem Monitoring und KI-gestützter Analytik erhöht die Patientensicherheit und unterstützt personalisierte Behandlungspläne. Das Wachstum wird zudem durch den Ausbau der Krankenhausinfrastruktur in Schwellenländern und die zunehmende Nutzung digitaler Lösungen für eine effiziente Gesundheitsversorgung begünstigt. Darüber hinaus verbessert die Zusammenarbeit zwischen Apothekenteams und kardiologischen Abteilungen die Behandlungsergebnisse insgesamt und trägt so zu einer schnellen Marktakzeptanz bei.

Regionale Analyse des Marktes für integrierte kardiologische Geräte

- Nordamerika dominierte 2025 den Markt für integrierte kardiologische Geräte mit dem größten Umsatzanteil von 42,3 %, was sich durch eine fortschrittliche Gesundheitsinfrastruktur, hohe Gesundheitsausgaben und eine starke Präsenz führender Medizintechnikunternehmen auszeichnet.

- Die Gesundheitsdienstleister in der Region schätzen die Genauigkeit, die Echtzeitüberwachung und die nahtlose Integration integrierter kardiologischer Geräte wie kardiologischer EMR-Software, FFR-Systeme und optischer Kohärenztomographie in Krankenhausinformationssysteme sehr.

- Diese breite Akzeptanz wird zusätzlich durch staatliche Initiativen, etablierte Erstattungsrichtlinien und die wachsende Beliebtheit KI-gestützter Diagnose- und Fernüberwachungslösungen unterstützt, wodurch integrierte Kardiologiegeräte zu einem unverzichtbaren Bestandteil der modernen Herzversorgung in Krankenhäusern und Herzkatheterlaboren werden.

Einblick in den US-Markt für integrierte kardiologische Geräte

Der US-amerikanische Markt für integrierte Kardiologiegeräte erzielte 2025 mit 81 % den größten Umsatzanteil in Nordamerika. Treiber dieser Entwicklung sind die weitverbreitete Einführung fortschrittlicher Technologien in der Herzversorgung und die Digitalisierungsinitiativen von Krankenhäusern. Gesundheitsdienstleister setzen zunehmend auf KI-gestützte elektronische Patientenakten (EMR), FFR-Geräte und optische Kohärenztomographie (OCT) für präzise Diagnostik und verbesserte Patientenergebnisse. Die steigende Nachfrage nach minimalinvasiven Eingriffen, Telekardiologie-Lösungen und Fernüberwachung von Patienten treibt das Marktwachstum zusätzlich an. Darüber hinaus ermöglicht die Integration in Krankenhausinformationssysteme und mobile Anwendungen eine nahtlose Koordination zwischen den kardiologischen Abteilungen und steigert so die Effizienz der Eingriffe. Der US-Markt profitiert weiterhin von einer robusten Gesundheitsinfrastruktur, staatlichen Erstattungsrichtlinien und der starken Präsenz führender Medizintechnikhersteller.

Einblick in den europäischen Markt für integrierte kardiologische Geräte

Der europäische Markt für integrierte Kardiologiegeräte wird im Prognosezeitraum voraussichtlich ein deutliches Wachstum verzeichnen. Haupttreiber sind strenge Gesundheitsvorschriften, die steigende Prävalenz von Herz-Kreislauf-Erkrankungen und die zunehmende Verbreitung fortschrittlicher Herztechnologien. Die fortschreitende Urbanisierung und Investitionen in die Krankenhausinfrastruktur fördern die Integration KI-gestützter Kardiologiegeräte und Fernüberwachungsplattformen. Europäische Krankenhäuser und Herzzentren setzen zudem vermehrt auf elektronische Patientenakten (EMR) und FFR-Systeme, um Arbeitsabläufe und Patientenmanagement zu optimieren. Unterstützt wird das Marktwachstum durch den zunehmenden Fokus auf präventive Herzversorgung, technologische Innovationen und staatliche Initiativen zur Förderung digitaler Gesundheitslösungen.

Einblick in den britischen Markt für integrierte kardiologische Geräte

Der Markt für integrierte Kardiologiegeräte in Großbritannien wird im Prognosezeitraum voraussichtlich ein beachtliches jährliches Wachstum verzeichnen. Treiber dieser Entwicklung sind die zunehmende Digitalisierung von Krankenhäusern, fortschrittliche Herzversorgungsprogramme und das wachsende Bewusstsein für Herz-Kreislauf-Erkrankungen. Die Einführung von elektronischen Patientenakten (EMR) in der Kardiologie sowie von FFR- und OCT-Geräten beschleunigt sich aufgrund des Fokus auf die Verbesserung der Patientenergebnisse und die Minimierung von Eingriffsrisiken. Darüber hinaus fördern staatliche Maßnahmen zur Unterstützung der Einführung von Gesundheitstechnologien und Telekardiologie-Initiativen die Implementierung integrierter Kardiologielösungen in Krankenhäusern und Kliniken. Die robuste Gesundheitsinfrastruktur und die steigenden Investitionen in KI-gestützte Überwachungssysteme tragen weiterhin zum Marktwachstum in Großbritannien bei.

Einblick in den deutschen Markt für integrierte kardiologische Geräte

Der Markt für integrierte Kardiologiegeräte in Deutschland wird im Prognosezeitraum voraussichtlich ein beachtliches Wachstum verzeichnen. Treiber dieser Entwicklung sind die starke Gesundheitsinfrastruktur, die wachsende Zahl von Herzpatienten und die technologischen Fortschritte in der kardiologischen Diagnostik. Krankenhäuser und Herzkatheterlabore integrieren zunehmend elektronische Patientenakten (EMR), FFR- und optische Kohärenztomographie-Systeme, um die Präzision von Eingriffen und die klinische Entscheidungsfindung zu verbessern. Deutschlands Fokus auf Innovation, hohe Versorgungsqualität und Patientensicherheit fördert die Einführung fortschrittlicher integrierter Kardiologiegeräte. Darüber hinaus unterstützt der Fokus des Landes auf digitale Gesundheitslösungen und Interoperabilität das Marktwachstum sowohl im öffentlichen als auch im privaten Gesundheitssektor.

Einblick in den Markt für integrierte kardiologische Geräte im asiatisch-pazifischen Raum

Der Markt für integrierte Kardiologiegeräte im asiatisch-pazifischen Raum wird voraussichtlich im Zeitraum 2026–2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 24 % am schnellsten wachsen. Treiber dieses Wachstums sind die zunehmende Verbreitung von Herz-Kreislauf-Erkrankungen, steigende Gesundheitsausgaben und der Ausbau der Krankenhausinfrastruktur in Ländern wie China, Japan und Indien. Der wachsende Fokus der Region auf digitale Gesundheitslösungen, Telekardiologie und KI-gestützte Diagnostik fördert die Marktakzeptanz. Darüber hinaus erweitern staatliche Initiativen zur Modernisierung des Gesundheitswesens und zur Prävention sowie die verbesserte Bezahlbarkeit integrierter Kardiologiegeräte den Markt und erschließen eine breitere Patientengruppe. Auch in den Schwellenländern des asiatisch-pazifischen Raums werden minimalinvasive Herzverfahren rasch eingeführt, was das Marktwachstum zusätzlich ankurbelt.

Einblick in den japanischen Markt für integrierte kardiologische Geräte

Der japanische Markt für integrierte Kardiologiegeräte gewinnt aufgrund der fortschrittlichen Gesundheitsinfrastruktur, der hohen Technologieakzeptanz und der alternden Bevölkerung zunehmend an Dynamik. Krankenhäuser und Herzzentren implementieren vermehrt EMR-Software für die Kardiologie sowie FFR- und OCT-Systeme, um ein effizientes Patientenmanagement und die Fernüberwachung zu ermöglichen. Die Integration mit anderen IT-Systemen im Krankenhaus und IoT-basierten Lösungen optimiert die Arbeitsabläufe und verbessern die klinische Entscheidungsfindung. Zusätzlich wird der Markt durch staatliche Förderprogramme für digitale Gesundheitsinitiativen und das wachsende Bewusstsein für die Prävention von Herz-Kreislauf-Erkrankungen angetrieben, was die Akzeptanz sowohl in der stationären als auch in der ambulanten Pflege fördert.

Einblick in den indischen Markt für integrierte kardiologische Geräte

Der Markt für integrierte Kardiologiegeräte in Indien wird 2025 den größten Marktanteil im asiatisch-pazifischen Raum erzielen. Dies ist auf die steigende Prävalenz von Herz-Kreislauf-Erkrankungen, den Ausbau der Krankenhausinfrastruktur und die zunehmende Nutzung digitaler Gesundheitslösungen zurückzuführen. Krankenhäuser und Herzkatheterlabore setzen vermehrt elektronische Patientenakten (EMR), FFR- und OCT-Geräte ein, um Diagnose, Überwachung und Behandlungseffizienz zu verbessern. Staatliche Programme zur Förderung digitaler Gesundheitsversorgung und präventiver Herzbehandlungen sowie die steigende Erschwinglichkeit fortschrittlicher Geräte sind Schlüsselfaktoren für das Marktwachstum. Eine starke heimische Produktion und ein wachsendes Bewusstsein unter den Gesundheitsdienstleistern unterstützen die Marktexpansion in Indien zusätzlich.

Marktanteil integrierter kardiologischer Geräte

Die Branche der integrierten kardiologischen Geräte wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

- Medtronic (Irland)

- Boston Scientific Corporation (USA)

- Abbott (USA)

- Edwards Lifesciences Corporation (USA)

- GE Healthcare (USA)

- Siemens Healthineers AG (Deutschland)

- Koninklijke Philips NV (Niederlande)

- Terumo Corporation (Japan)

- BIOTRONIK SE & Co. KG (Deutschland)

- LivaNova PLC (UK)

- Cardinal Health (USA)

- B. Braun SE (Deutschland)

- MicroPort Scientific Corporation (China)

- NIHON KOHDEN CORPORATION (Japan)

- Getinge AB (Schweden)

- ZOLL Medical Corporation (USA)

- Acrostak AG (Schweiz)

- Lepu Medical Technology (Beijing) Co., Ltd. (China)

- iVascular, SLU (Spanien)

Welche aktuellen Entwicklungen gibt es auf dem globalen Markt für integrierte kardiologische Geräte?

- Im Dezember 2025 gab Royal Philips die geplante Übernahme von SpectraWAVE, Inc. bekannt. Dadurch werden das intravaskuläre Bildgebungssystem HyperVue und die KI-gestützte Koronarphysiologie-Analysetechnologie X1-FFR in das Philips-Portfolio aufgenommen und die KI-gestützten Möglichkeiten der Koronarbildgebung und physiologischen Beurteilung innerhalb integrierter Herzversorgungsplattformen erweitert.

- Im September 2025 erteilte die US-amerikanische Arzneimittelbehörde FDA die Marktzulassung (PMA) und die 510(k)-Zulassung für das Globe® Pulsed Field Ablation System von Kardium. Dieses vollintegrierte System zur kardialen Kartierung und Ablation kombiniert hochauflösende Kartierung und Pulsfeldablation in einem einzigen Gerät zur Behandlung von Vorhofflimmern und stellt damit einen bedeutenden Meilenstein in der integrierten kardiologischen Behandlungstechnologie dar.

- Im Juli 2025 erhielt Boston Scientific die FDA-Zulassung für eine erweiterte Kennzeichnung seines FARAPULSE™ Pulsed Field Ablation (PFA) Systems, wodurch die Indikation auf die Behandlung von persistierendem Vorhofflimmern ausgedehnt und der integrierte Einsatz von Pulsed Field Ablation-Technologien in der Elektrophysiologie und interventionellen Kardiologie verbessert wurde.

- Im März 2025 stellte GE HealthCare auf der ACC 2025-Konferenz neue KI-gestützte Innovationen für die Kardiologie vor, darunter die Flyrcado™ (Flurpiridaz F-18)-Injektion. Dabei wurde die nahtlose Datenintegration entlang des gesamten kardiologischen Behandlungspfads hervorgehoben und das Bestreben des Unternehmens zur Transformation von Diagnose- und Behandlungsabläufen in der Kardiologie unterstrichen.

- Im Januar 2024 erhielt das FARAPULSE™ Pulsed Field Ablation System von Boston Scientific die erste FDA-Zulassung zur Isolation von Pulmonalvenen bei der Behandlung von medikamentenrefraktärem Vorhofflimmern. Dies stellt einen wichtigen regulatorischen Meilenstein für die Pulsed Field Ablation-Technologie in der integrierten kardialen Intervention dar.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.