Global Managed Network Services Market

Marktgröße in Milliarden USD

CAGR :

%

USD

75.69 Billion

USD

150.28 Billion

2024

2032

USD

75.69 Billion

USD

150.28 Billion

2024

2032

| 2025 –2032 | |

| USD 75.69 Billion | |

| USD 150.28 Billion | |

| % | |

|

Globale Marktsegmentierung für Managed Network Services nach Komponenten (Managed LAN/WPN-Netzwerke, Managed IP-Telefonie, Managed IP/VPN, Managed Ethernet-Verbindungen, Managed Wi-Fi und Managed Video Conferencing /Telepresence), Servicetyp (Managed Internet Access und Bereitstellung von Netzwerkinfrastruktur, Managed VPN, Datenspeicherung, Netzwerküberwachung, Managed Network Security, Hosted IP-Telefonie und andere Dienste), Bereitstellungstyp (On-Premise und Cloud), Unternehmensgröße (Großunternehmen und kleine und mittlere Unternehmen), Endbenutzer (Banken und Wertpapiere, Versicherungen, Kommunikation, Medien und Dienstleistungen, Gesundheitsdienstleister, Hersteller, Einzelhandel und E-Commerce, Großhandel, Transport, Versorgungsunternehmen, Bildung, Regierung und andere) – Branchentrends und Prognose bis 2032

Marktgröße für verwaltete Netzwerkdienste

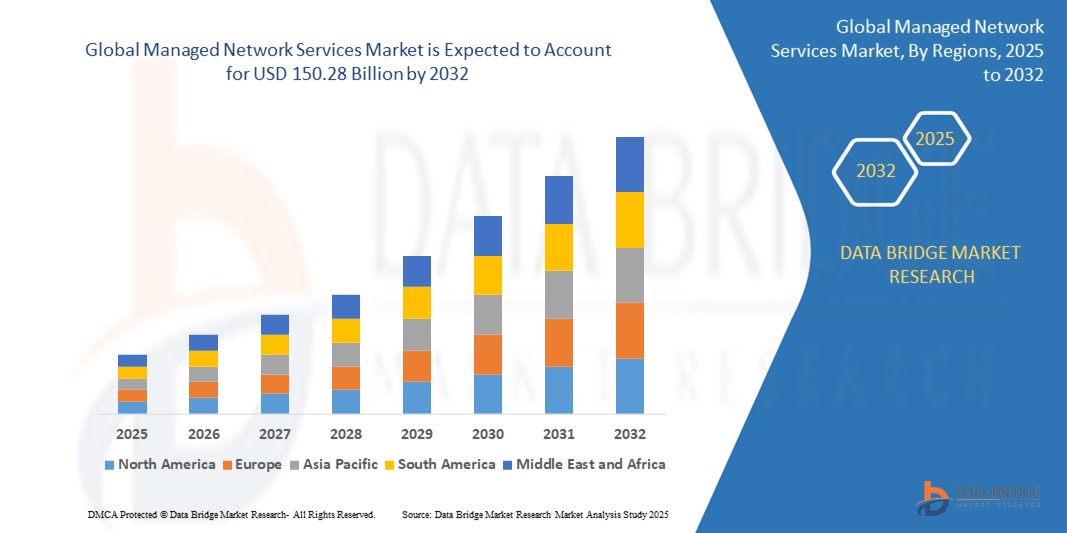

- Der globale Markt für verwaltete Netzwerkdienste wurde im Jahr 2024 auf 75,69 Milliarden US-Dollar geschätzt und soll bis 2032 150,28 Milliarden US-Dollar erreichen , bei einer CAGR von 8,95 % im Prognosezeitraum.

- Dieses Wachstum ist auf die gestiegene Nachfrage nach effektiven Sicherheitslösungen und die zunehmende Verbreitung von Mobilgeräten und Internet zurückzuführen.

Marktanalyse für Managed Network Services

- Managed Network Services revolutionieren die Kommunikationsinfrastrukturen von Unternehmen, indem sie eine zentralisierte Netzwerksteuerung, robuste Sicherheitsprotokolle und ein optimiertes Servicemanagement bieten und Unternehmen dabei helfen, die Betriebseffizienz zu steigern und die Gemeinkosten in verschiedenen Branchen zu senken.

- Die zunehmende Abhängigkeit von Cloud-basierter Infrastruktur, kombiniert mit der zunehmenden Verbreitung von IoT-Geräten und dem wachsenden Bedarf an Konnektivität mit geringer Latenz, beschleunigt die Nachfrage nach skalierbaren, flexiblen und agil verwalteten Netzwerklösungen bei globalen Unternehmen.

- Nordamerika wird voraussichtlich den Markt für verwaltete Netzwerkdienste dominieren und mit 36,22 % den größten Marktanteil halten. Dies ist auf die Präsenz großer Telekommunikationsanbieter, die hohe Akzeptanz digitaler Technologien und die starke Nachfrage nach Netzwerkmanagementlösungen in Sektoren wie dem Gesundheitswesen, der IT und der Fertigung zurückzuführen, in denen sichere und zuverlässige Netzwerkdienste von entscheidender Bedeutung sind.

- Im asiatisch-pazifischen Raum wird aufgrund der rasanten digitalen Transformation und der steigenden Nachfrage nach Telekommunikationsdiensten in städtischen und ländlichen Gebieten das schnellste Wachstum im Markt für verwaltete Netzwerkdienste erwartet. Dies veranlasst Unternehmen dazu, in eine effizientere und sicherere Netzwerkinfrastruktur zu investieren.

- Es wird erwartet, dass das Segment Managed LAN/WAN den Markt für Managed Network Services mit einem Marktanteil von 26,25 % im Jahr 2025 dominieren wird. Grund dafür sind die steigende Nachfrage nach schnellen, sicheren und skalierbaren Unternehmensnetzwerklösungen, die zunehmende Komplexität der IT-Infrastruktur und der Bedarf an nahtloser Konnektivität zwischen verteilten Unternehmensstandorten.

Berichtsumfang und Marktsegmentierung für Managed Network Services

|

Eigenschaften |

Wichtige Markteinblicke zu Managed Network Services |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Markteinblicken wie Marktwert, Wachstumsrate, Marktsegmenten, geografischer Abdeckung, Marktteilnehmern und Marktszenario enthält der vom Data Bridge Market Research Team kuratierte Marktbericht eine eingehende Expertenanalyse, Import-/Exportanalyse, Preisanalyse, Produktionsverbrauchsanalyse und PESTLE-Analyse. |

Markttrends für Managed Network Services

„Zunehmende Nutzung von KI und Automatisierung im Netzwerkmanagement“

- Ein wachsender Trend im Markt für verwaltete Netzwerkdienste ist die Integration von künstlicher Intelligenz (KI) und Automatisierungstechnologien zur Verbesserung der Echtzeit-Netzwerküberwachung, Fehlererkennung und Selbstheilungsfunktionen

- KI-gesteuerte Plattformen ermöglichen vorausschauende Wartung, reduzieren Ausfallzeiten und sorgen für eine bessere Serviceverfügbarkeit, während die Automatisierung komplexe Netzwerkvorgänge vereinfacht und menschliche Fehler minimiert.

- Diese Technologien unterstützen Dienstanbieter bei der Bereitstellung proaktiver Netzwerkoptimierungen und verbesserter Servicebereitstellung für Unternehmenskunden.

- So brachte IBM beispielsweise im März 2024 eine KI-gestützte verwaltete Netzwerkanalyseplattform auf den Markt, die automatisierte Erkenntnisse liefern und die Leistung von Unternehmensnetzwerken in Echtzeit optimieren soll.

- Der Einsatz von KI und Automatisierung verändert die Art und Weise, wie verwaltete Netzwerke betrieben werden. Sie bieten intelligente, kostengünstige und skalierbare Lösungen, die den modernen Geschäftsanforderungen gerecht werden.

Marktdynamik für Managed Network Services

Treiber

„Steigende Nachfrage nach Unified-Communication-Lösungen“

- Da Unternehmen zunehmend in hybriden und Remote-Umgebungen agieren, steigt die Nachfrage nach integrierten Kommunikationsplattformen, die Sprach-, Video-, Messaging- und Datendienste vereinen.

- Managed Network Services ermöglichen dies, indem sie eine zentrale Verwaltung von Kommunikationstools anbieten, was den IT-Betrieb vereinfacht und die Zusammenarbeit der Benutzer verbessert.

- Unternehmen möchten fragmentierte Plattformen minimieren, indem sie Unified Communications as a Service (UCaaS) in Kombination mit verwalteten Netzwerkangeboten einführen.

- So führte die BT Group beispielsweise im Jahr 2023 ihr neues verwaltetes UCaaS-Angebot ein, das Sprach-, Video- und Konferenzdienste in einer einzigen, Cloud-verwalteten Plattform für Geschäftskunden vereint.

- Der Trend zu Unified Communications beschleunigt die Integration von Collaboration-Tools in verwaltete Netzwerkdienste und fördert so die Produktivität und Kosteneinsparungen.

Gelegenheit

„Steigende Nachfrage aus dem Gesundheits- und Finanzsektor“

- Die Gesundheits- und Finanzbranche setzt zunehmend auf verwaltete Netzwerkdienste, um einen sicheren Datenaustausch in Echtzeit zu gewährleisten, strenge gesetzliche Standards einzuhalten und die Servicebereitstellung zu verbessern.

- Diese Sektoren benötigen leistungsstarke, latenzarme und sichere Kommunikationsnetzwerke, die Managed Services in einzigartiger Weise bereitstellen können.

- Steigende Investitionen in Telemedizin, digitales Banking und Cybersicherheits- Compliance erweitern den Umfang verwalteter Netzwerkdienste in diesen wachstumsstarken Branchen.

- So ging Infosys beispielsweise im Jahr 2024 eine Partnerschaft mit einem führenden US-amerikanischen Gesundheitskonzern ein, um eine verwaltete Netzwerkinfrastruktur mit End-to-End-Verschlüsselung und Echtzeit-Datenunterstützung für die Ferndiagnose bereitzustellen.

- Die zunehmende Digitalisierung des Gesundheits- und Finanzwesens stellt eine wichtige Wachstumschance für Anbieter dar, die sich auf branchenspezifische Managed Network Services spezialisiert haben.

Einschränkung/Herausforderung

„Anbieterabhängigkeit und eingeschränkte Anpassungsmöglichkeiten“

- Eine der größten Herausforderungen auf dem Markt für verwaltete Netzwerkdienste ist die Anbieterabhängigkeit, bei der Kunden übermäßig von der Infrastruktur, den Tools oder den Protokollen eines einzigen Anbieters abhängig werden.

- Dies kann die Fähigkeit des Unternehmens einschränken, den Anbieter zu wechseln, Lösungen anzupassen oder Tools von Drittanbietern zu integrieren, was letztlich die Flexibilität und die langfristige Kosteneffizienz verringert.

- Unternehmen mit komplexen oder sich entwickelnden Netzwerkanforderungen haben möglicherweise Schwierigkeiten, anbieterspezifische Lösungen an ihre sich ändernden Anforderungen anzupassen.

- So berichtete beispielsweise ein südostasiatisches Telekommunikationsunternehmen im Jahr 2023 von betrieblichen Ineffizienzen, nachdem es nicht in der Lage war, Analysetools von Drittanbietern in sein vom Anbieter verwaltetes Netzwerksystem zu integrieren.

- Die Berücksichtigung individueller Anforderungen und die Ermöglichung der Integration mehrerer Anbieter sind für nachhaltiges Wachstum und Kundenbindung im Bereich der verwalteten Netzwerkdienste von entscheidender Bedeutung.

Marktumfang für verwaltete Netzwerkdienste

Der Markt ist nach Komponente, Servicetyp, Bereitstellungstyp, Organisationsgröße und Endbenutzer segmentiert.

|

Segmentierung |

Untersegmentierung |

|

Nach Komponente |

|

|

Nach Servicetyp |

|

|

Nach Bereitstellungstyp |

|

|

Nach Organisationsgröße |

|

|

Nach Endbenutzer |

|

Im Jahr 2025 werden die verwalteten Rechenzentrumsdienste voraussichtlich den Markt dominieren, mit einem größten Anteil im Komponentensegment

Das Segment Managed LAN/WAN wird voraussichtlich im Jahr 2025 den Markt für Managed Network Services mit dem größten Marktanteil von 26,25 % dominieren. Grund hierfür ist die steigende Nachfrage nach schnellen, sicheren und skalierbaren Netzwerklösungen für Unternehmen, die zunehmende Komplexität der IT-Infrastruktur und der Bedarf an nahtloser Konnektivität zwischen verteilten Unternehmensstandorten.

Es wird erwartet, dass die kleinen und mittleren Unternehmen im Prognosezeitraum den größten Anteil im Segment der Unternehmensgrößen ausmachen werden

Im Jahr 2025 wird das Segment der kleinen und mittleren Unternehmen voraussichtlich den Markt mit dem größten Marktanteil von 66,12 % dominieren, und zwar aufgrund zunehmender Initiativen zur digitalen Transformation, der wachsenden Abhängigkeit von Cloud-basierter Infrastruktur und des Bedarfs an kostengünstigen Netzwerkmanagementlösungen.

Regionale Analyse des Marktes für verwaltete Netzwerkdienste

„Nordamerika hält den größten Anteil am Markt für Managed Network Services“

- Nordamerika wird voraussichtlich den Markt für verwaltete Netzwerkdienste mit dem größten Marktanteil von 35,22 % dominieren, was auf die schnelle Einführung cloudbasierter Technologien, fortschrittlicher Telekommunikationsinfrastruktur und einen starken Vorstoß zum IT-Outsourcing zur Verbesserung der Betriebseffizienz zurückzuführen ist.

- Die USA führen das regionale Wachstum an, da sie über ein robustes Telekommunikations-Ökosystem, die frühzeitige Einführung digitaler Dienste und die Präsenz wichtiger Akteure wie Verizon, AT&T und T-Mobile verfügen.

- Im Gesundheitswesen, im Finanzdienstleistungssektor und in der Fertigungsindustrie besteht eine wachsende Nachfrage nach skalierbaren, sicheren und flexiblen Netzwerklösungen, was zu steigenden Investitionen in verwaltete Netzwerkdienste führt.

„Im asiatisch-pazifischen Raum wird im Markt für verwaltete Netzwerkdienste voraussichtlich die höchste durchschnittliche jährliche Wachstumsrate verzeichnet .“

- Im asiatisch-pazifischen Raum wird aufgrund der schnellen digitalen Transformation, der zunehmenden Cloud-Nutzung und der starken Betonung der IT-Modernisierung im privaten und öffentlichen Sektor die höchste Wachstumsrate im Markt für verwaltete Netzwerkdienste erwartet.

- Wichtige Akteure wie China, Indien und Japan profitieren von Smart-City-Initiativen, einem exponentiellen Wachstum der Internetdurchdringung und der weit verbreiteten Implementierung von IoT und 5G

- Unternehmen in der gesamten Region versuchen, ihre Abläufe zu rationalisieren, die Netzwerkleistung zu verbessern und die Cybersicherheit zu erhöhen, was zu einer starken Nachfrage nach verwalteten Netzwerk- und Sicherheitsdiensten führt.

- Dank kontinuierlicher Investitionen in die digitale Infrastruktur und der Unterstützung durch staatliche Initiativen entwickelt sich der asiatisch-pazifische Raum zu einem strategischen Wachstumszentrum für globale Dienstleister im Markt für Managed Network Services.

Marktanteile verwalteter Netzwerkdienste

Die Wettbewerbslandschaft des Marktes liefert detaillierte Informationen zu den einzelnen Wettbewerbern. Zu den Details gehören Unternehmensübersicht, Unternehmensfinanzen, Umsatz, Marktpotenzial, Investitionen in Forschung und Entwicklung, neue Marktinitiativen, globale Präsenz, Produktionsstandorte und -anlagen, Produktionskapazitäten, Stärken und Schwächen des Unternehmens, Produkteinführung, Produktbreite und -umfang sowie Anwendungsdominanz. Die oben genannten Datenpunkte beziehen sich ausschließlich auf die Marktausrichtung der Unternehmen.

Die wichtigsten Marktführer auf dem Markt sind:

- IBM (USA)

- Cisco Systems, Inc. (USA)

- Telefonaktiebolaget LM Ericsson (Schweden)

- Verizon (USA)

- Huawei Technologies Co., Ltd. (China)

- Geistiges Eigentum von AT&T. (USA)

- BT (Großbritannien)

- Telefónica SA (Spanien)

- T-Systems International GmbH. (Deutschland)

- NTT Corporation. (Japan)

- Orange Business Services (Frankreich)

- FUJITSU (Japan)

- Lumen Technologies. (USA)

- Masergy Communications, Inc. (USA)

- Colt Technology Services Group Limited (Großbritannien)

- Telstra (Australien)

- CommScope, Inc. (USA)

- Singtel (Singapur)

- GTT Communications, Inc. (USA)

Neueste Entwicklungen im globalen Markt für Managed Network Services

- Im September 2024 schloss die US Signal Company, LLC, ein führender Anbieter digitaler Infrastrukturen und Portfoliounternehmen von Igneo Infrastructure Partners, die Übernahme von OneNeck IT Solutions LLC und OneNeck Data Center Holdings LLC (OneNeck) von Telephone and Data Systems, Inc. ab. Damit stärkte sie ihre Managed-Services-Kapazitäten und erweiterte ihre Rechenzentrumspräsenz in den USA. Diese strategische Übernahme dürfte die Marktposition von US Signal stärken und ihr Wachstum im Bereich Managed Network Services beschleunigen.

- Im Juni 2023 brachte Wipro in Zusammenarbeit mit Cisco eine verwaltete private 5G-as-a-Service-Lösung auf den Markt. Unternehmen können damit privates 5G nahtlos in ihre bestehende LAN-, WAN- und Cloud-Infrastruktur integrieren und so ihre Geschäftsergebnisse verbessern. Dieser Schritt unterstreicht die zunehmende Konvergenz von 5G und Managed Services und bietet Unternehmen mehr Kontrolle und Effizienz.

- Im Mai 2023 ging Cloudflare Inc. eine Partnerschaft mit Kyndryl Holdings Inc. ein, einem führenden Anbieter von IT-Infrastrukturdienstleistungen. Ziel ist die Modernisierung und Skalierung von Unternehmensnetzwerken durch Managed WAN-as-a-Service und Cloudflare Zero Trust. Dies ermöglicht sichere, großflächige Cloud-Konnektivität. Diese Zusammenarbeit spiegelt die steigende Nachfrage nach skalierbaren und sicheren Managed-Networking-Lösungen in Multi-Cloud-Umgebungen wider.

- Im Mai 2023 kündigte NTT seine Next Generation Platform für Managed Network Services an. Diese Plattform bietet Unternehmen dank der umfassenden Expertise und der umfangreichen technischen Ressourcen von NTT einen direkten Weg zur Netzwerktransformation. Diese Plattform positioniert NTT als führenden Innovator im Bereich Managed Network Services mit Fokus auf Flexibilität und Transformation.

- Im Februar 2023 brachte Huawei eine digital verwaltete Netzwerklösung auf den Markt, die das Wachstum neuer B2B-Dienste für Telekommunikationsanbieter fördern soll und verbesserte Netzwerkintelligenz und Automatisierung bietet. Diese Lösung unterstreicht Huaweis Engagement, die Entwicklung der Netzbetreiber durch fortschrittliche Managed Services zu unterstützen.

- Im Juni 2021 führten AT&T Business und Cisco Webex Calling mit AT&T – Enterprise ein und integrierten Ciscos Unified Communications Manager Cloud (UCMC) für flexible, cloudbasierte Geschäftskommunikation. Diese Integration unterstreicht den Trend zur Einbettung von Unified Communications in verwaltete Netzwerkangebote.

- Im Mai 2021 kündigten Cisco Webex und Box eine engere Integration ihrer Plattformen an, um Kunden eine sichere und effiziente Zusammenarbeit in Cloud-Umgebungen zu ermöglichen. Diese Partnerschaft unterstützt den anhaltenden Trend hin zu Cloud-nativen Managed Services, die Produktivität und Sicherheit in den Vordergrund stellen.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.