Global Mono And Diglycerides And Derivatives Market

Marktgröße in Milliarden USD

CAGR :

%

USD

2.40 Million

USD

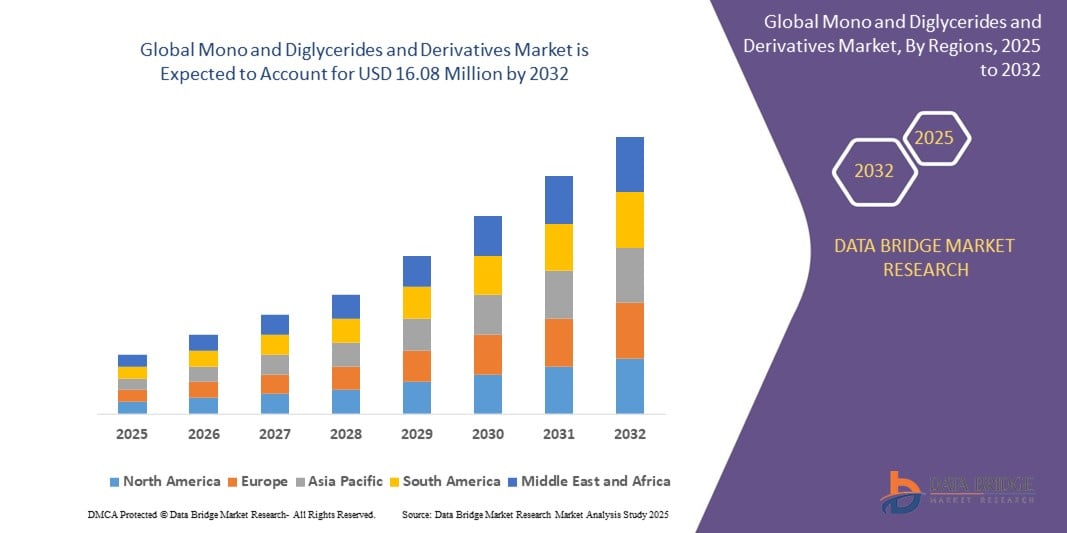

16.08 Million

2024

2032

USD

2.40 Million

USD

16.08 Million

2024

2032

| 2025 –2032 | |

| USD 2.40 Million | |

| USD 16.08 Million | |

| % | |

|

Globale Marktsegmentierung für Mono- und Diglyceride und Derivate nach Typ (Mono- und Diglyceride, Monoglyceridderivate, Fettsäurederivate, Lecithin und andere), Anwendung (Back- und Süßwaren, Milchprodukte , Fertiggerichte und andere), Quelle (tierische, pflanzliche und biochemische Stoffe), hydrophile Gruppen (kationische, nichtionische, anionische und amphotere), Herkunft (synthetisch und natürlich) – Branchentrends und Prognose bis 2032

Wie groß ist der globale Markt für Mono- und Diglyceride und Derivate und wie hoch ist seine Wachstumsrate?

- Der globale Markt für Mono- und Diglyceride und Derivate wird im Jahr 2024 auf 2,40 Millionen US-Dollar geschätzt und soll bis 2032 16,08 Millionen US-Dollar erreichen , bei einer CAGR von 26,80 % im Prognosezeitraum.

- Im Markt für Mono- und Diglyceride sowie deren Derivate verbessern technologische Fortschritte die Produktionsprozesse und gewährleisten eine höhere Reinheit und Funktionalität der Produkte. Dies ermöglicht eine breite Anwendung in den Bereichen Lebensmittel, Pharmazeutika und Körperpflege und bietet den Herstellern Vorteile wie höhere Effizienz, verbesserte Produktqualität und erweiterte Marktchancen.

- So regelt die US-amerikanische FDA beispielsweise die Sicherheit von Emulgatoren streng und beschränkt deren Verwendung auf bestimmte Lebensmittel und Getränke in genau festgelegten Mengen. Diese strenge Aufsicht stärkt den Emulgatormarkt des Landes , sichert die Einhaltung der Vorschriften und das Vertrauen der Verbraucher und fördert gleichzeitig Innovationen bei Produktformulierungen.

Was sind die wichtigsten Erkenntnisse des Marktes für Mono- und Diglyceride und Derivate?

- Steigende verfügbare Einkommen weltweit fördern die Vorliebe für praktische und genussvolle Lebensmittel wie Backwaren und Fertiggerichte. Mono- und Diglyceride, die für die Verbesserung von Textur und Stabilität unerlässlich sind, erfüllen die Qualitätsansprüche der Verbraucher. Mit zunehmender Kaufkraft bevorzugen Verbraucher Premiumprodukte, was die Nachfrage nach Mono- und Diglyceriden in verschiedenen verarbeiteten Lebensmitteln ankurbelt.

- Nordamerika dominierte den Markt für Mono- und Diglyceride und Derivate mit dem größten Umsatzanteil von 38,4 % im Jahr 2024, angetrieben durch die starke Nachfrage nach Clean-Label-Emulgatoren auf pflanzlicher Basis und funktionellen Lebensmittelzutaten.

- Der Markt für Mono- und Diglyceride und Derivate im asiatisch-pazifischen Raum wird voraussichtlich von 2025 bis 2032 mit einer CAGR von 22,7 % am schnellsten wachsen, angetrieben durch die schnelle Urbanisierung, steigende verfügbare Einkommen und den erhöhten Konsum von verarbeiteten Lebensmitteln und Fertiggerichten.

- Das Segment Mono- und Diglyceride dominierte den Markt mit dem größten Umsatzanteil von 41,3 % im Jahr 2024 aufgrund ihrer weit verbreiteten Anwendung als Emulgatoren und Stabilisatoren in Backwaren, Süßwaren, Milchprodukten und verarbeiteten Lebensmitteln.

Berichtsumfang und Marktsegmentierung für Mono- und Diglyceride und Derivate

|

Eigenschaften |

Wichtige Markteinblicke zu Mono- und Diglyceriden und Derivaten |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und regulatorische Rahmenbedingungen. |

Was ist der wichtigste Trend auf dem Markt für Mono- und Diglyceride und Derivate?

„ Nachfrage nach Clean Label und funktionellen Inhaltsstoffen “

- Ein wichtiger Trend, der den globalen Markt für Mono- und Diglyceride sowie deren Derivate antreibt, ist die steigende Nachfrage nach Clean-Label-, pflanzlichen und multifunktionalen Lebensmittelzutaten. Verbraucher bevorzugen nachhaltige, minimal verarbeitete Emulgatoren, die sowohl die Produktqualität als auch das Gesundheitsprofil verbessern – ganz im Einklang mit der globalen Entwicklung hin zu transparenten und natürlichen Lebensmitteln.

- So bietet beispielsweise die Kerry Group (Irland) Clean-Label-Emulgatorlösungen an, darunter Mono- und Diglyceride, die dem wachsenden Bedarf an natürlichen, gentechnikfreien und allergenfreien Zutaten in der Back-, Milch- und Süßwarenbranche gerecht werden. Auch DuPont (USA) konzentriert sich auf pflanzliche Mono- und Diglyceride mit Schwerpunkt auf etikettenfreundlicher und funktionaler Leistung.

- Mono- und Diglyceride und ihre Derivate werden zunehmend in herkömmliche Lebensmittelprodukte eingearbeitet, darunter Backwaren, Milchalternativen, gefrorene Desserts und verarbeitete Lebensmittel, wo sie für die Emulgierung, Texturverbesserung und Haltbarkeitsverlängerung sorgen.

- Dieser zunehmende Fokus auf Clean Label und funktionale Vorteile verändert die Produktentwicklung. Unternehmen legen Wert auf pflanzliche, transfettfreie Mono- und Diglyceride, die den Erwartungen der Verbraucher hinsichtlich Gesundheit, Nachhaltigkeit und Transparenz der Inhaltsstoffe entsprechen.

- Die Nachfrage nach multifunktionalen Emulgatoren treibt auch Innovationen bei Lebensmittelformulierungen voran. Hersteller wie BASF SE (Deutschland) investieren in nachhaltige Produktionsprozesse und biobasierte Derivate, um sowohl den gesetzlichen als auch den Marktanforderungen gerecht zu werden.

- Da gesundheitsbewusste Verbraucher weltweit weiterhin Wert auf natürliche Inhaltsstoffe und Clean-Label-Ansprüche legen, ist der Markt für Mono- und Diglyceride und Derivate auf ein stetiges Wachstum eingestellt, insbesondere in der Lebensmittel- und Getränkeindustrie Nordamerikas, Europas und des asiatisch-pazifischen Raums.

Was sind die Haupttreiber des Marktes für Mono- und Diglyceride und Derivate?

- Der zunehmende Einsatz von Mono- und Diglyceriden sowie deren Derivaten als wichtige Emulgatoren und Stabilisatoren in der Lebensmittel-, Körperpflege- und Pharmaindustrie ist ein Haupttreiber des Marktwachstums. Diese Inhaltsstoffe verbessern die Textur, Konsistenz und Haltbarkeit von Produkten und unterstützen gleichzeitig die Ansprüche an Clean-Label- und funktionelle Produkte.

- So führte beispielsweise die Evonik Industries AG (Deutschland) im April 2024 eine neue Produktlinie nachhaltiger Mono- und Diglyceride für Lebensmittel- und Kosmetikanwendungen ein. Der Schwerpunkt liegt dabei auf pflanzlichen Rohstoffen und einer umweltfreundlichen Verarbeitung, was die starke Nachfrage nach einer ethischen und nachhaltigen Beschaffung von Inhaltsstoffen widerspiegelt.

- Die weltweit steigende Nachfrage nach Backwaren, Fertiggerichten und pflanzlichen Alternativen beschleunigt das Marktwachstum weiter. Mono- und Diglyceride bieten wichtige Funktionen in glutenfreien, milchfreien und fettreduzierten Rezepturen und entsprechen den sich entwickelnden Ernährungstrends.

- Darüber hinaus ermöglicht die zunehmende regulatorische Unterstützung für Lebensmittelemulgatoren, insbesondere in entwickelten Märkten, eine breitere Akzeptanz von Mono- und Diglyceriden in der Lebensmittel-, Nutraceutika- und Körperpflegeindustrie. Der Trend zu gesünderen, umweltfreundlichen und nachhaltigen Produkten treibt die Integration dieser Inhaltsstoffe in vielfältige Anwendungen weiter voran.

Welcher Faktor behindert das Wachstum des Marktes für Mono- und Diglyceride und Derivate?

- Die Komplexität regulatorischer Vorschriften im Zusammenhang mit der Kennzeichnung von Inhaltsstoffen, zulässigen Zusatzmengen und unterschiedlichen internationalen Standards stellt eine Herausforderung für die globale Marktexpansion dar. Unterschiede zwischen Regionen wie den USA, der EU und Asien hinsichtlich der Zulassung von Zusatzstoffen und der Kennzeichnungsvorschriften schaffen Unsicherheit für Hersteller.

- So führen beispielsweise unterschiedliche Clean-Label-Definitionen in den einzelnen Ländern und die uneinheitliche Durchsetzung von Transfettverboten zu einer Marktfragmentierung, was die Produktentwicklung und globale Vertriebsstrategien erschwert.

- Darüber hinaus verschärft die zunehmende Kritik der Verbraucher an Lebensmittelzusatzstoffen, selbst natürlichen oder pflanzlichen, die Situation zusätzlich. Trotz ihrer funktionalen Rolle bleiben manche Verbraucher gegenüber Emulgatoren wie Mono- und Diglyceriden skeptisch und assoziieren sie mit hochverarbeiteten Lebensmitteln.

- Die Preisvolatilität bei pflanzlichen Rohstoffen, wie beispielsweise Pflanzenölen für die Produktion von Mono- und Diglyceriden, wirkt sich ebenfalls auf die Gesamtproduktkosten aus, insbesondere bei Premium-, Bio- oder gentechnikfreien Varianten. Dies schränkt die Erschwinglichkeit in preissensiblen Märkten und bei kleineren Lebensmittelherstellern ein.

- Die Bewältigung dieser Herausforderungen erfordert eine stärkere Harmonisierung der Vorschriften, eine transparente Verbraucherkommunikation und kontinuierliche Innovationen, um weltweit nachhaltige, preislich wettbewerbsfähige und von den Verbrauchern akzeptierte Lösungen für Mono- und Diglyceride und Derivate zu entwickeln.

Wie ist der Markt für Mono- und Diglyceride und Derivate segmentiert?

Der Markt ist nach Typ, Anwendung, Quelle, hydrophilen Gruppen und Herkunft segmentiert.

- Nach Typ

Der Markt für Mono- und Diglyceride und deren Derivate ist nach Typ in Mono- und Diglyceride, Monoglyceridderivate, Fettsäurederivate, Lecithin und Sonstige unterteilt. Das Segment Mono- und Diglyceride dominierte den Markt mit dem größten Umsatzanteil von 41,3 % im Jahr 2024, was auf ihre weit verbreitete Anwendung als Emulgatoren und Stabilisatoren in Backwaren, Süßwaren, Milchprodukten und verarbeiteten Lebensmitteln zurückzuführen ist. Ihre Fähigkeit, Textur, Haltbarkeit und Produktkonsistenz zu verbessern, macht sie zu unverzichtbaren Zutaten in der gesamten Lebensmittelindustrie.

Das Segment der Fettsäurederivate wird voraussichtlich zwischen 2025 und 2032 das schnellste Wachstum verzeichnen, was auf die zunehmende Verwendung in Körperpflegeprodukten sowie in industriellen und pharmazeutischen Formulierungen und die steigende Nachfrage nach biobasierten und multifunktionalen Inhaltsstoffen zurückzuführen ist.

- Nach Anwendung

Der Markt ist nach Anwendung in die Bereiche Backwaren und Süßwaren, Milchprodukte, Fertiggerichte und Sonstiges unterteilt. Das Segment Backwaren und Süßwaren erzielte 2024 mit 46,7 % den größten Marktanteil. Dies ist auf die entscheidende Rolle von Mono- und Diglyceriden bei der Verbesserung der Teigstabilität, Textur und Haltbarkeit von Backwaren und Süßwaren zurückzuführen.

Das Segment Convenience Foods wird voraussichtlich zwischen 2025 und 2032 die höchste durchschnittliche jährliche Wachstumsrate aufweisen, was auf den steigenden Konsum von Fertiggerichten, Tiefkühlkost und verarbeiteten Snacks zurückzuführen ist, bei denen Mono- und Diglyceride zur Verbesserung der Emulgierung, des Mundgefühls und der Produktstabilität beitragen.

- Nach Quelle

Der Markt für Mono- und Diglyceride sowie deren Derivate ist nach Herkunft in Tier-, Pflanzen- und Biochemikalien segmentiert. Das Pflanzensegment dominierte den Markt mit dem größten Umsatzanteil von 59,5 % im Jahr 2024, angetrieben durch die steigende Verbrauchernachfrage nach pflanzlichen, nachhaltigen und allergenfreien Emulgatorlösungen, insbesondere in der Lebensmittel- und Körperpflegeindustrie.

Das Segment Biochemikalien dürfte zwischen 2025 und 2032 das schnellste Wachstum verzeichnen, da die Hersteller innovative biobasierte Produktionsprozesse einführen, um Nachhaltigkeitsziele und gesetzliche Anforderungen für Clean-Label-Inhaltsstoffe zu erfüllen.

- Durch hydrophile Gruppen

Basierend auf hydrophilen Gruppen wird der Markt in kationische, nichtionische, anionische und amphotere Emulgatoren unterteilt. Das nichtionische Segment hielt 2024 mit 54,2 % den größten Marktanteil. Dies ist auf seine Vielseitigkeit, Kompatibilität mit einer Vielzahl von Formulierungen und seine breite Anwendung in Lebensmitteln, Kosmetika und Pharmaprodukten zurückzuführen. Nichtionische Emulgatoren werden aufgrund ihrer Stabilität und Milde in Formulierungen bevorzugt.

Das Segment der Amphoterika wird voraussichtlich die höchste Wachstumsrate aufweisen, was auf die zunehmende Verwendung in speziellen Körperpflege-, Industrie- und Pharmaanwendungen zurückzuführen ist, die pH-empfindliche, multifunktionale Emulgatorsysteme erfordern.

- Nach Herkunft

Der Markt für Mono- und Diglyceride sowie deren Derivate wird nach Herkunft in synthetische und natürliche Produkte unterteilt. Das Segment „natürliche Produkte“ dominierte den Markt mit dem größten Umsatzanteil von 63,8 % im Jahr 2024. Dies ist auf die wachsende Verbraucherpräferenz für Clean-Label-, pflanzliche und minimal verarbeitete Inhaltsstoffe zurückzuführen, insbesondere in den Bereichen Lebensmittel, Kosmetik und Wellness.

Für das Segment „Synthetik“ wird ein moderates Wachstum erwartet. Das Segment bietet kostengünstige und standardisierte Lösungen für industrielle, pharmazeutische und lebensmittelverarbeitende Anwendungen, bei denen eine gleichbleibende Leistung von entscheidender Bedeutung ist.

Welche Region hält den größten Anteil am Markt für Mono- und Diglyceride und Derivate?

- Nordamerika dominierte den Markt für Mono- und Diglyceride und Derivate mit dem größten Umsatzanteil von 38,4 % im Jahr 2024, angetrieben durch die starke Nachfrage nach Clean-Label-Emulgatoren auf pflanzlicher Basis und funktionellen Lebensmittelzutaten.

- Die etablierte Lebensmittel- und Getränkeindustrie der Region sowie das steigende Verbraucherbewusstsein für Produktqualität, Transparenz und Nachhaltigkeit treiben die Marktexpansion voran

- Die zunehmende Verwendung von Mono- und Diglyceriden in Backwaren, Süßwaren, Milchprodukten und Körperpflegeprodukten, unterstützt durch eine fortschrittliche Produktionsinfrastruktur und günstige regulatorische Rahmenbedingungen, festigt die Führungsposition Nordamerikas

Markteinblick in die USA für Mono- und Diglyceride und Derivate

Der US-Markt für Mono- und Diglyceride sowie deren Derivate erzielte 2024 den größten Umsatzanteil in Nordamerika, unterstützt durch die steigende Nachfrage nach Clean-Label-, gentechnikfreien und pflanzlichen Lebensmittelzutaten. Das rasante Wachstum der Sektoren verarbeitete Lebensmittel, funktionelle Getränke und Körperpflegeprodukte sowie der zunehmende Fokus der Verbraucher auf Produkttransparenz und Wohlbefinden beschleunigen die Akzeptanz. Darüber hinaus investieren wichtige Hersteller in den USA massiv in nachhaltige Beschaffung und biobasierte Produktionstechnologien, um den steigenden Marktanforderungen gerecht zu werden.

Markteinblick in Europa für Mono- und Diglyceride und Derivate

Der europäische Markt für Mono- und Diglyceride sowie deren Derivate wird im Prognosezeitraum voraussichtlich mit einer robusten jährlichen Wachstumsrate wachsen, angetrieben durch strenge Lebensmittelsicherheitsvorschriften und die zunehmende Präferenz für nachhaltige, pflanzliche Emulgatoren. Europäische Verbraucher legen Wert auf umweltfreundliche, natürliche und „Clean Label“-Produkte in der Bäckerei-, Milch- und Süßwarenbranche. Die steigende Nachfrage nach veganen, allergenfreien und biologischen Rezepturen treibt das Marktwachstum voran, insbesondere in Ländern wie Deutschland, Frankreich und Großbritannien.

Markteinblick in Großbritannien für Mono- und Diglyceride und Derivate

Der britische Markt wird im Prognosezeitraum voraussichtlich mit einer bemerkenswerten jährlichen Wachstumsrate wachsen, unterstützt durch die steigende Beliebtheit pflanzlicher und funktioneller Lebensmittel. Ein gesteigertes Gesundheitsbewusstsein, der regulatorische Fokus auf Clean-Label-Zutaten und die steigende Nachfrage nach transparenten, nachhaltigen Lebensmittelrezepturen fördern die Integration von Mono- und Diglyceriden in Backwaren, Fertiggerichten und Körperpflegeprodukten. Die zunehmende Vorliebe der britischen Verbraucher für natürliche Emulgatoren trägt maßgeblich zum Marktwachstum bei.

Markteinblick in Deutschland für Mono- und Diglyceride und Derivate

Der deutsche Markt wird im Prognosezeitraum voraussichtlich deutlich wachsen, angetrieben durch die starke Nachfrage nach leistungsstarken, nachhaltigen Emulgatoren und die zunehmende Anwendung in Lebensmitteln, Körperpflegeprodukten und Industrieprodukten. Deutschlands Fokus auf technologische Innovation, gepaart mit einem Fokus auf Nachhaltigkeit, beschleunigt die Verbreitung pflanzlicher Mono- und Diglyceride. Der Markt wird zusätzlich durch das gestiegene Verbraucherinteresse an funktionellen Lebensmitteln, Clean-Label-Kosmetik und umweltbewussten Produktentscheidungen unterstützt.

Welche Region verzeichnet das schnellste Wachstum auf dem Markt für Mono- und Diglyceride und Derivate?

Der Markt für Mono- und Diglyceride und Derivate im asiatisch-pazifischen Raum wird voraussichtlich von 2025 bis 2032 mit einer durchschnittlichen jährlichen Wachstumsrate von 22,7 % wachsen. Dies ist auf die rasante Urbanisierung, steigende verfügbare Einkommen und den zunehmenden Konsum von Fertiggerichten und Fertigprodukten zurückzuführen. Schwellenländer wie China, Indien und südostasiatische Länder verzeichnen eine steigende Nachfrage nach Lebensmittelzusatzstoffen, pflanzlichen Inhaltsstoffen und nachhaltigen Emulgatoren. Staatliche Initiativen zur Förderung der Lebensmittelsicherheit, der Ausbau der lokalen Produktion und die Verbesserung der Vertriebsnetze verbessern die Marktzugänglichkeit zusätzlich.

Markteinblick in China für Mono- und Diglyceride und Derivate

Der chinesische Markt erwirtschaftete 2024 den größten Umsatzanteil im asiatisch-pazifischen Raum. Dies ist auf die boomende Lebensmittelindustrie, die wachsende Mittelschicht und die steigende Nachfrage nach funktionellen Lebensmittelzutaten zurückzuführen. Der Modernisierungsschub in der Lebensmittelherstellung, gepaart mit staatlichen Bemühungen zur Förderung von Lebensmittelsicherheit und -qualität, beschleunigt die Einführung von Mono- und Diglyceriden in Backwaren, Milchprodukten und Fertiggerichten. Darüber hinaus tragen Chinas wachsende Körperpflege- und Kosmetikindustrie zur Marktexpansion bei.

Welches sind die Top-Unternehmen auf dem Markt für Mono- und Diglyceride und Derivate?

Die Branche der Mono- und Diglyceride und Derivate wird hauptsächlich von etablierten Unternehmen geführt, darunter:

- Kerry Group (Irland)

- Evonik Industries AG (Deutschland)

- DuPont (USA)

- BASF SE (Deutschland)

- Clariant (Schweiz)

- Koninklijke DSM NV (Niederlande)

- Akzonobel NV (Niederlande)

- Cargill Incorporated (USA)

- Lonza (Schweiz)

- Stepan Company (USA)

- Die Lubrizol Corporation (USA)

Was sind die jüngsten Entwicklungen auf dem weltweiten Markt für Mono- und Diglyceride und Derivate?

- Im März 2023 führte BASF eine neue Linie nachhaltig gewonnener Mono- und Diglyceride ein und erweiterte damit ihr Portfolio an umweltfreundlichen und pflanzlichen Emulgatoren. Dieser Schritt unterstreicht den Fokus des Unternehmens auf Nachhaltigkeit und Produktinnovation.

- Im September 2020 kündigte ADM eine bedeutende Investition zur Erweiterung seiner Produktionskapazität für Mono- und Diglyceride an. Damit kann das Unternehmen die steigende weltweite Nachfrage nach hochwertigen Emulgatoren decken und seine Marktpräsenz stärken.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Inhaltsverzeichnis

1 EINLEITUNG

1.1 ZIELE DER STUDIE

1.2 MARKTDEFINITION

1.3 ÜBERSICHT ÜBER DEN GLOBALEN MARKT FÜR MONO- UND DIGLYCERIDE-DERIVATE

1.4 WÄHRUNG UND PREISE

1.5 EINSCHRÄNKUNG

1.6 ABGEDECKTE MÄRKTE

2 MARKTSEGMENTIERUNG

2.1 WICHTIGSTE ERGEBNISSE

2.2 ERREICHUNG DER GLOBALEN MARKTGRÖSSE FÜR MONO- UND DIGLYCERID-DERIVATE

2.2.1 LIEFERANTENPOSITIONIERUNGSRASTER

2.2.2 TECHNOLOGIE-LEBENSLINIENKURVE

2.2.3 MARKTFÜHRER

2.2.4 UNTERNEHMENSPOSITIONIERUNGSRASTER

2.2.5 UNTERNEHMENSMARKTANTEILSANALYSE

2.2.6 MULTIVARIATE MODELLIERUNG

2.2.7 Nachfrage- und Angebotsvariablen

2.2.8 TOP-TO-BOTTOM-ANALYSE

2.2.9 MESSSTANDARDS

2.2.10 ANALYSE DES LIEFERANTENANTEILS

2.2.11 DATENPUNKTE AUS WICHTIGEN PRIMÄRINTERVIEWS

2.2.12 DATENPUNKTE AUS WICHTIGEN SEKUNDÄRDATENBANKEN

2.3 GLOBALER MARKT FÜR MONO- UND DIGLYCERIDE-DERIVATE: FORSCHUNGSÜBERSICHT

2.4 ANNAHMEN

3 MARKTÜBERSICHT

3.1 TREIBER

3.2 EINSCHRÄNKUNGEN

3.3 CHANCEN

3.4 HERAUSFORDERUNGEN

4 ZUSAMMENFASSUNG

5 PREMIUM-EINBLICKE

5.1 WERTSCHÄTZUNGSKETTENANALYSE

5.2 LIEFERKETTENANALYSE

5.3 IMPORT-EXPORT-ANALYSE

5.4 PORTERS FÜNF-KRÄFTE-ANALYSE

5.4.1 Verhandlungsmacht der Lieferanten

5.4.2 VERHANDLUNGSMACHT DER KÄUFER/VERBRAUCHER

5.4.3 Bedrohung durch neue Marktteilnehmer

5.4.4 Bedrohung durch Ersatzprodukte

5.4.5 INTENSITÄT DES WETTBEWERBS

5.5 ANALYSE DER ROHSTOFFBESCHAFFUNG

5.6 ÜBERBLICK ÜBER TECHNOLOGISCHE INNOVATIONEN

5.7 Branchentrends und Zukunftsperspektiven

5.8 WACHSTUMSSTRATEGIEN DER WICHTIGSTEN MARKTPLAYER

5.9 Faktoren, die die Kaufentscheidung von Endverbrauchern beeinflussen

6 Auswirkungen der Konjunkturabschwächung auf den Markt

6.1 AUSWIRKUNGEN AUF DEN PREIS

6.2 AUSWIRKUNGEN AUF DIE LIEFERKETTE

6.3 AUSWIRKUNGEN AUF DEN VERSAND

6.4 AUSWIRKUNGEN AUF STRATEGISCHE ENTSCHEIDUNGEN DES UNTERNEHMENS

7 REGULATORISCHER RAHMEN UND RICHTLINIEN

8 PREISINDEX (PREIS AM B2B-ENDE & PREISE BEI FOB)

9 PRODUKTIONSKAPAZITÄT DER WICHTIGSTEN HERSTELLER

10 MARKENAUSBLICK

10.1 VERGLEICHENDE MARKENANALYSE

10.2 PRODUKT- UND MARKENÜBERSICHT

11 GLOBALER MARKT FÜR MONO- UND DIGLYCERIDE-DERIVATE, NACH TYP, 2022–2031 (MILLIONEN USD) (KILO-TONNEN)

11.1 ÜBERBLICK

11.2 MONOGLYCERIDE

11.2.1 ACETYLIERTE MONOGLYCERIDE (ACETEM)

11.2.2 LACTYLIERTE MONOGLYCERIDE (LACTEM)

11.2.3 DIACETYLWEINSÄUREMONOGLYCERIDE (DATEM)

11.2.4 Citronensäureester von Monoglyceriden (CITREM)

11.3 DIGLYCERID

11.3.1 1,2-DIACYLGLYCEROLE

11.3.2 1,3-DIACYLGLYCEROLE

12 GLOBALER MARKT FÜR MONO- UND DIGLYCERIDE-DERIVATE, NACH QUELLE, 2022–2031 (MILLIONEN USD) (KILO-TONNEN)

12.1 ÜBERSICHT

12.2 TIER

12.3 Anlage

12.4 ALGEN

12.5 BIOCHEMIE

13 GLOBALER MARKT FÜR MONO- UND DIGLYCERIDE-DERIVATE, NACH URSPRUNG, 2022–2031 (MILLIONEN USD) (KILO-TONNEN)

13.1 ÜBERSICHT

13.2 NATÜRLICH

13.3 SYNTHETISCH

14 GLOBALER MARKT FÜR MONO- UND DIGLYCERIDE-DERIVATE, NACH PRODUKTIONSVERFAHREN, 2022–2031 (MILLIONEN USD) (KILO-TONNEN)

14.1 ÜBERSICHT

14.2 Chemische Glycerolyse

14.3 BIOLOGISCHE ODER ENZYMATISCHE VERFAHREN

14.4 SONSTIGES

15 GLOBALER MARKT FÜR MONO- UND DIGLYCERIDE-DERIVATE, NACH FORM, 2022–2031 (MILLIONEN USD) (KILO-TONNEN)

15.1 ÜBERSICHT

15.2 PULVER

15.3 FLÜSSIGKEIT

16 GLOBALER MARKT FÜR MONO- UND DIGLYCERIDE-DERIVATE, NACH KATEGORIE, 2022–2031 (MILLIONEN USD) (KILO-TONNEN)

16.1 ÜBERSICHT

16.2 NORMAL

16.3 DESTILLIERT

17 GLOBALER MARKT FÜR MONO- UND DIGLYCERIDE-DERIVATE, NACH GVO-KATEGORIE, 2022–2031 (MILLIONEN USD) (KILO-TONNEN)

17.1 ÜBERSICHT

17.2 GVO

17.3 Gentechnikfrei

18 GLOBALER MARKT FÜR MONO- UND DIGLYCERIDE-DERIVATE, NACH FUNKTION, 2022–2031 (MILLIONEN USD) (KILO-TONNEN)

18.1 ÜBERSICHT

18.2 FETTREDUKTION

18.3 Taustabilität

18.4 VERBESSERTE BELÜFTUNG

18.5 Reduzierte Klebrigkeit

18.6 EMULSION

18.7 ANTIKLEBEND

18.8 SONSTIGES

19 GLOBALER MARKT FÜR MONO- UND DIGLYCERIDE-DERIVATE, NACH ANWENDUNG, 2022–2031 (MILLIONEN USD) (KILO-TONNEN)

19.1 ÜBERSICHT

19.2 LEBENSMITTEL

19.2.1 LEBENSMITTEL NACH ART

19.2.1.1. BÄCKEREI

19.2.1.1.1. BÄCKEREI, NACH ART

19.2.1.1.1.1 BROT & BRÖTCHEN

19.2.1.1.1.2 KUCHEN, GEBÄCK & TRÜFFEL

19.2.1.1.1.3 Keks

19.2.1.1.1.4 Torten & Kuchen

19.2.1.1.1.5 BROWNIES

19.2.1.1.1.6 Kekse und Cracker

19.2.1.1.1.7 TORTILLA

19.2.1.1.1.8 SONSTIGES

19.2.1.2. MILCHPRODUKTE

19.2.1.2.1. MILCHPRODUKTE NACH ART

19.2.1.2.1.1 Joghurt

19.2.1.2.1.1.1. FRISCH

19.2.1.2.1.1.2. GEFROREN

19.2.1.2.1.2 EISCREME

19.2.1.2.1.3 KÄSE

19.2.1.2.1.4 SONSTIGE

19.2.1.3. VERARBEITETE LEBENSMITTEL

19.2.1.3.1. VERARBEITETE LEBENSMITTEL, NACH ART

19.2.1.3.1.1 Fertiggerichte

19.2.1.3.1.2 Soßen, Dressings und Gewürze

19.2.1.3.1.3 SUPPEN

19.2.1.3.1.4 KONFITÜRE, KONSERVEN & MARMELADEN

19.2.1.3.1.5 Obst- und Gemüsekonserven

19.2.1.3.1.6 Obst- und Gemüsepüree

19.2.1.3.1.7 Essiggurken

19.2.1.3.1.8 SONSTIGE

19.2.1.4. SÜSSWAREN

19.2.1.4.1. SÜSSWAREN, NACH ART

19.2.1.4.1.1 Hartgekochte Süßigkeiten

19.2.1.4.1.2 MINTS

19.2.1.4.1.3 Gummi und Gelees

19.2.1.4.1.4 SCHOKOLADE

19.2.1.4.1.5 SCHOKOLADENSIRUPE

19.2.1.4.1.6 Karamell- und Toffees

19.2.1.4.1.7 SONSTIGE

19.2.1.5. GEFRORENE DESSERTS

19.2.1.5.1. TIEFKÜHLDESSERTS, NACH ART

19.2.1.5.1.1 Eis

19.2.1.5.1.2 Vanillepudding

19.2.1.5.1.3 SORBET

19.2.1.5.1.4 SONSTIGE

19.2.1.6. Säuglingsnahrung

19.2.1.6.1. Säuglingsnahrung nach Art

19.2.1.6.1.1 Erste Säuglingsnahrung

19.2.1.6.1.2 ANTI-REFLUX (STAYDOWN) FORMEL

19.2.1.6.1.3 KOMFORTFORMEL

19.2.1.6.1.4 HYPOALLERGENE FORMEL

19.2.1.6.1.5 Folgenahrung

19.2.1.6.1.6 SONSTIGE

19.2.1.7. FUNKTIONELLE LEBENSMITTEL

19.2.1.8. FLEISCH UND FLEISCHPRODUKTE

19.2.1.8.1. GEFLÜGELPRODUKTE

19.2.1.8.2. RINDFLEISCHPRODUKTE

19.2.1.8.3. SCHWEINEFLEISCHPRODUKTE

19.2.1.8.4. SONSTIGES

19.2.1.9. Pflanzliche Milchalternativen

19.2.1.9.1. Pflanzliche Milchalternativen nach Typ

19.2.1.9.1.1 Pflanzlicher Käse

19.2.1.9.1.2 Pflanzliche Butter

19.2.1.9.1.3 Pflanzlicher Joghurt

19.2.1.9.1.4 SONSTIGES

19.2.1.10. Pflanzliche Fleischalternativen

19.2.1.10.1. Pflanzliche Fleischalternativen nach Art

19.2.1.10.1.1 Pflanzliche Nuggets

19.2.1.10.1.2 Pflanzliche Burger-Patties

19.2.1.10.1.3 Pflanzliche Würstchen

19.2.1.10.1.4 SONSTIGES

19.2.1.11. Fertiggerichte

19.2.1.11.1. Fertiggerichte nach Art

19.2.1.11.1.1 Instantnudeln

19.2.1.11.1.2 PIZZA & PASTA

19.2.1.11.1.3 SANCKEN & EXTRUDIERTE SNACKS

19.2.1.11.1.4 NORMAL

19.2.1.11.1.5 GEFROREN

19.2.1.11.1.6 BISSE

19.2.1.11.1.7 KEILE

19.2.1.11.1.8 POMMES FRITES

19.2.1.11.1.9 NUGGETS

19.2.1.12. SPORTERNÄHRUNG

19.2.1.12.1. SPORTERNÄHRUNG, NACH ART

19.2.1.12.1.1 Sportgetränke

19.2.1.12.1.2 Proteinpulver

19.2.1.12.1.3 ANDERE

19.2.2 LEBENSMITTEL NACH MONO- UND DIGLYCERID-TYP

19.2.2.1. MONOGLYCERIDE

19.2.2.1.1. ACETYLIERTE MONOGLYCERIDE (ACETEM)

19.2.2.1.2. LACTYLIERTE MONOGLYCERIDE (LACTEM)

19.2.2.1.3. DIACETYLWEINSÄUREMONOGLYCERIDE (DATEM)

19.2.2.1.4. Citronensäureester von Monoglyceriden (CITREM)

19.2.2.2. DIGLYCERID

19.2.2.2.1. 1,2-DIACYLGLYCEROLE

19.2.2.2.2. 1,3-DIACYLGLYCEROLE

19.3 GETRÄNKE

19.3.1 GETRÄNKE, NACH ART

19.3.1.1. Smoothies

19.3.1.2. Säfte

19.3.1.3. Milchgetränke

19.3.1.3.1. Normal verarbeitete Milch

19.3.1.3.2. Aromatisierte Milch

19.3.1.3.3. Milchshakes

19.3.1.3.4. FUNKTIONELLE GETRÄNKE

19.3.1.4. MIT HYDROGEN ANGEFÜLLTE GETRÄNKE

19.3.1.5. Pflanzenmilch

19.3.1.5.1. Sojamilch

19.3.1.5.2. MANDELMILCH

19.3.1.5.3. HAFERMILCH

19.3.1.5.4. CASHEWMILCH

19.3.1.5.5. Reismilch

19.3.1.5.6. SONSTIGES

19.3.1.6. SONSTIGES

19.3.2 GETRÄNKE, NACH MONO- UND DIGLYCERID-TYP

19.3.2.1. MONOGLYCERIDE

19.3.2.1.1. ACETYLIERTE MONOGLYCERIDE (ACETEM)

19.3.2.1.2. LACTYLIERTE MONOGLYCERIDE (LACTEM)

19.3.2.1.3. DIACETYLWEINSÄUREMONOGLYCERIDE (DATEM)

19.3.2.1.4. Citronensäureester von Monoglyceriden (CITREM)

19.3.2.2. DIGLYCERID

19.3.2.2.1. 1,2-DIACYLGLYCEROLE

19.3.2.2.2. 1,3-DIACYLGLYCEROLE

19.4 KOSMETIK

19.4.1 KOSMETIK, NACH MONO- UND DIGLYCERID-TYP

19.4.1.1. MONOGLYCERIDE

19.4.1.1.1. ACETYLIERTE MONOGLYCERIDE (ACETEM)

19.4.1.1.2. LACTYLIERTE MONOGLYCERIDE (LACTEM)

19.4.1.1.3. DIACETYLWEINSÄUREMONOGLYCERIDE (DATEM)

19.4.1.1.4. Citronensäureester von Monoglyceriden (CITREM)

19.4.1.2. DIGLYCERID

19.4.1.2.1. 1,2-DIACYLGLYCEROLE

19.4.1.2.2. 1,3-DIACYLGLYCEROLE

19.5 Nahrungsergänzungsmittel

19.5.1 Nahrungsergänzungsmittel nach Mono- und Diglyceridtyp

19.5.1.1. MONOGLYCERIDE

19.5.1.1.1. ACETYLIERTE MONOGLYCERIDE (ACETEM)

19.5.1.1.2. LACTYLIERTE MONOGLYCERIDE (LACTEM)

19.5.1.1.3. DIACETYLWEINSÄUREMONOGLYCERIDE (DATEM)

19.5.1.1.4. Citronensäureester von Monoglyceriden (CITREM)

19.5.1.2. DIGLYCERID

19.5.1.2.1. 1,2-DIACYLGLYCEROLE

19.5.1.2.2. 1,3-DIACYLGLYCEROLE

19.6 SONSTIGES

20 GLOBALER MARKT FÜR MONO- UND DIGLYCERIDE-DERIVATE, UNTERNEHMENSLANDSCHAFT

20.1 UNTERNEHMENSAKTIENANALYSE: GLOBAL

20.2 UNTERNEHMENSAKTIENANALYSE: NORDAMERIKA

20.3 UNTERNEHMENSAKTIENANALYSE: EUROPA

20.4 UNTERNEHMENSAKTIENANALYSE: ASIEN-PAZIFIK

20.5 FUSIONEN UND ÜBERNAHMEN

20.6 NEUE PRODUKTENTWICKLUNG UND -ZULASSUNGEN

20.7 ERWEITERUNGEN & PARTNERSCHAFTEN

20.8 ÄNDERUNGEN DER VORSCHRIFTEN

21 GLOBALER MARKT FÜR MONO- UND DIGLYCERIDE-DERIVATE, NACH GEOGRAFIE, 2022–2031 (MILLIONEN USD) (KILO-TONNEN)

21.1 ÜBERBLICK (ALLE OBEN ANGEGEBENE SEGMENTIERUNGEN WERDEN IN DIESEM KAPITEL NACH LÄNDERN DARGESTELLT)

21.2 NORDAMERIKA

21.2.1 USA

21.2.2 KANADA

21.2.3 MEXIKO

21.3 EUROPA

21.3.1 DEUTSCHLAND

21.3.2 Vereinigtes Königreich

21.3.3 ITALIEN

21.3.4 FRANKREICH

21.3.5 SPANIEN

21.3.6 SCHWEIZ

21.3.7 NIEDERLANDE

21.3.8 BELGIEN

21.3.9 RUSSLAND

21.3.10 TÜRKEI

21.3.11 RESTLICHES EUROPA

21.4 ASIEN-PAZIFIK

21.4.1 JAPAN

21.4.2 CHINA

21.4.3 SÜDKOREA

21.4.4 INDIEN

21.4.5 AUSTRALIEN

21.4.6 SINGAPUR

21.4.7 THAILAND

21.4.8 INDONESIEN

21.4.9 MALAYSIA

21.4.10 PHILIPPINEN

21.4.11 RESTLICHER ASIEN-PAZIFIK-RAUM

21.5 SÜDAMERIKA

21.5.1 BRASILIEN

21.5.2 ARGENTINIEN

21.5.3 RESTLICHES SÜDAMERIKA

21.6 NAHER OSTEN UND AFRIKA

21.6.1 SÜDAFRIKA

21.6.2 VAE

21.6.3 SAUDI-ARABIEN

21.6.4 KUWAIT

21.6.5 REST DES NAHEN OSTENS UND AFRIKAS

22 GLOBALER MARKT FÜR MONO- UND DIGLYCERIDE-DERIVATE, SWOT- UND DBMR-ANALYSE

23 GLOBALER MARKT FÜR MONO- UND DIGLYCERIDE-DERIVATE, UNTERNEHMENSPROFILE

23.1 LONZA

23.1.1 UNTERNEHMENSÜBERSICHT

23.1.2 Umsatzanalyse

23.1.3 PRODUKTPORTFOLIO

23.1.4 JÜNGSTE ENTWICKLUNGEN

23.2 UNIVAR SOLUTIONS LLC.

23.2.1 UNTERNEHMENSÜBERSICHT

23.2.2 Umsatzanalyse

23.2.3 PRODUKTPORTFOLIO

23.2.4 JÜNGSTE ENTWICKLUNGEN

23.3 ZANYU TECHNOLOGY GROUP CO., LTD

23.3.1 UNTERNEHMENSÜBERSICHT

23.3.2 Umsatzanalyse

23.3.3 PRODUKTPORTFOLIO

23.3.4 JÜNGSTE ENTWICKLUNGEN

23.4 HANGZHOU FUCHUN LEBENSMITTELZUSATZSTOFFE CO., LTD

23.4.1 UNTERNEHMENSÜBERSICHT

23.4.2 Umsatzanalyse

23.4.3 PRODUKTPORTFOLIO

23.4.4 JÜNGSTE ENTWICKLUNGEN

23.5 CORBION

23.5.1 UNTERNEHMENSÜBERSICHT

23.5.2 Umsatzanalyse

23.5.3 PRODUKTPORTFOLIO

23.5.4 JÜNGSTE ENTWICKLUNGEN

23.6 OLEON

23.6.1 UNTERNEHMENSÜBERSICHT

23.6.2 Umsatzanalyse

23.6.3 PRODUKTPORTFOLIO

23.6.4 JÜNGSTE ENTWICKLUNGEN

23.7 ALFA-CHEMIE

23.7.1 UNTERNEHMENSÜBERSICHT

23.7.2 Umsatzanalyse

23.7.3 PRODUKTPORTFOLIO

23.7.4 JÜNGSTE ENTWICKLUNGEN

23.8 SOLUTEX

23.8.1 UNTERNEHMENSÜBERSICHT

23.8.2 Umsatzanalyse

23.8.3 PRODUKTPORTFOLIO

23.8.4 JÜNGSTE ENTWICKLUNGEN

23.9 CALDIC

23.9.1 UNTERNEHMENSÜBERSICHT

23.9.2 Umsatzanalyse

23.9.3 PRODUKTPORTFOLIO

23.9.4 JÜNGSTE ENTWICKLUNGEN

23.1 PURATOS

23.10.1 UNTERNEHMENSÜBERSICHT

23.10.2 Umsatzanalyse

23.10.3 PRODUKTPORTFOLIO

23.10.4 NEUESTE ENTWICKLUNGEN

23.11 HANGZHOU GENGYANG CHEMICAL MATERIALS CO., LTD

23.11.1 UNTERNEHMENSÜBERSICHT

23.11.2 Umsatzanalyse

23.11.3 PRODUKTPORTFOLIO

23.11.4 JÜNGSTE ENTWICKLUNGEN

23.12 BUNGE LIMITED

23.12.1 FIRMENÜBERSICHT

23.12.2 Umsatzanalyse

23.12.3 PRODUKTPORTFOLIO

23.12.4 NEUESTE ENTWICKLUNGEN

23.13 PARCHEM

23.13.1 UNTERNEHMENSÜBERSICHT

23.13.2 Umsatzanalyse

23.13.3 PRODUKTPORTFOLIO

23.13.4 JÜNGSTE ENTWICKLUNGEN

23.14 ESTELLE CHEMICALS

23.14.1 UNTERNEHMENSÜBERSICHT

23.14.2 Umsatzanalyse

23.14.3 PRODUKTPORTFOLIO

23.14.4 NEUESTE ENTWICKLUNGEN

23.15 MUSIM MAS

23.15.1 UNTERNEHMENSÜBERSICHT

23.15.2 Umsatzanalyse

23.15.3 PRODUKTPORTFOLIO

23.15.4 NEUESTE ENTWICKLUNGEN

23.16 MUBY CHEMICALS

23.16.1 UNTERNEHMENSÜBERSICHT

23.16.2 Umsatzanalyse

23.16.3 PRODUKTPORTFOLIO

23.16.4 NEUESTE ENTWICKLUNGEN

23.17 PALSGAARD A/S

23.17.1 UNTERNEHMENSÜBERSICHT

23.17.2 Umsatzanalyse

23.17.3 PRODUKTPORTFOLIO

23.17.4 NEUESTE ENTWICKLUNGEN

23.18 ZHENGZHOU YIZELI INDUSTRIAL CO.,LTD

23.18.1 UNTERNEHMENSÜBERSICHT

23.18.2 Umsatzanalyse

23.18.3 PRODUKTPORTFOLIO

23.18.4 NEUESTE ENTWICKLUNGEN

23.19 HENAN CHEMSINO INDUSTRY CO., LTD

23.19.1 UNTERNEHMENSÜBERSICHT

23.19.2 Umsatzanalyse

23.19.3 PRODUKTPORTFOLIO

23.19.4 JÜNGSTE ENTWICKLUNGEN

23.2 MASSON-TECHNOLOGIE

23.20.1 UNTERNEHMENSÜBERSICHT

23.20.2 Umsatzanalyse

23.20.3 PRODUKTPORTFOLIO

23.20.4 JÜNGSTE ENTWICKLUNGEN

23.21 BUSS-SMS-CANZLER GMBH

23.21.1 UNTERNEHMENSÜBERSICHT

23.21.2 Umsatzanalyse

23.21.3 PRODUKTPORTFOLIO

23.21.4 JÜNGSTE ENTWICKLUNGEN

23.22 REJOICE LIFE ZUTATEN

23.22.1 UNTERNEHMENSÜBERSICHT

23.22.2 Umsatzanalyse

23.22.3 PRODUKTPORTFOLIO

23.22.4 JÜNGSTE ENTWICKLUNGEN

23.23 LASENOR EMUL, SL

23.23.1 UNTERNEHMENSÜBERSICHT

23.23.2 Umsatzanalyse

23.23.3 PRODUKTPORTFOLIO

23.23.4 JÜNGSTE ENTWICKLUNGEN

HINWEIS: DIE PROFILIERTEN UNTERNEHMEN SIND KEINE ERSCHLIESSENDE LISTE UND ENTSPRECHEN DEN ANFORDERUNGEN UNSERER VORHERIGEN KUNDEN. WIR PROFILIEREN MEHR ALS 100 UNTERNEHMEN IN UNSERER STUDIE. DAHER KANN DIE LISTE DER UNTERNEHMEN AUF ANFRAGE GEÄNDERT ODER ERSETZT WERDEN.

24 VERWANDTE BERICHTE

25 SCHLUSSFOLGERUNG

26 FRAGEBOGEN

27 ÜBER DATA BRIDGE MARKET RESEARCH

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.