Global Network Service Market

Marktgröße in Milliarden USD

CAGR :

%

USD

32.80 Billion

USD

185.57 Billion

2025

2033

USD

32.80 Billion

USD

185.57 Billion

2025

2033

| 2026 –2033 | |

| USD 32.80 Billion | |

| USD 185.57 Billion | |

| % | |

|

Globale Marktsegmentierung für Network-as-a-Service (NaaS) nach Typ (Local Area Network und Wireless Local Area Network, Wide Area Network, Kommunikation und Zusammenarbeit sowie Netzwerksicherheit), Unternehmensgröße (Großunternehmen sowie kleine und mittlere Unternehmen), Anwendung (UCaaS/Videokonferenzen, virtuelles privates Netzwerk, Cloud- und SaaS-Konnektivität, Bandbreite auf Abruf, Konnektivität mehrerer Zweigstellen, WAN-Optimierung, sicheres Web-Gateway, Netzwerkzugriffskontrolle und andere Anwendungen), Endbenutzer (Banken, Finanzdienstleistungen und Versicherungen, Fertigung, Einzelhandel und E-Commerce, Software und Technologie, Medien und Unterhaltung, Gesundheitswesen, Bildung, Regierung und andere Endbenutzer) – Branchentrends und Prognose bis 2032

Network-as-a-Service (NaaS) Marktgröße

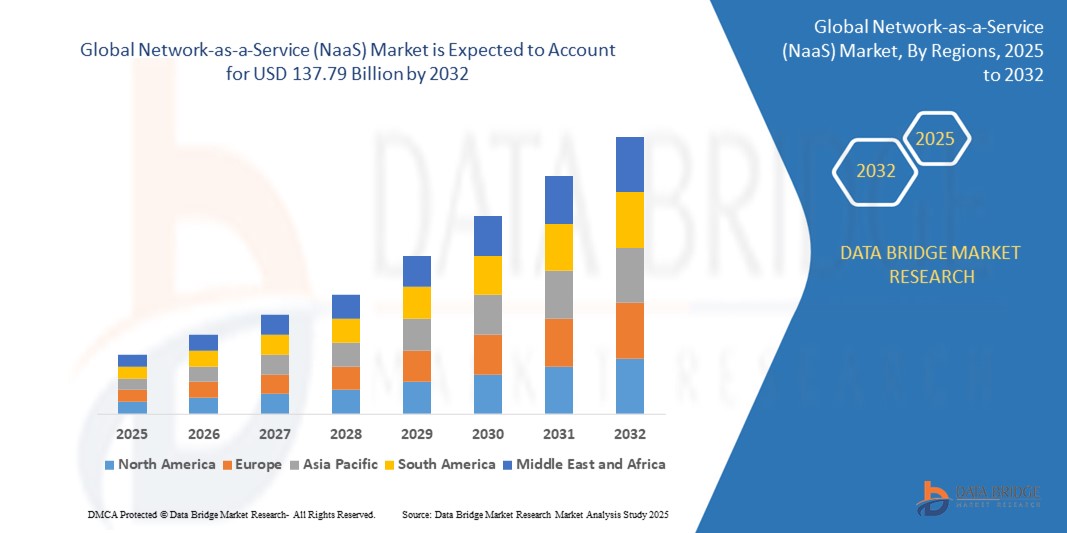

- Der globale Markt für Network-as-a-Service (NaaS) wird im Jahr 2024 auf 15,22 Milliarden US-Dollar geschätzt und soll bis 2032 137,79 Milliarden US-Dollar erreichen , bei einer CAGR von 31,70 % im Prognosezeitraum.

- Dieses Wachstum wird durch den wachsenden technologischen Fortschritt und die zunehmende Internetdurchdringung vorangetrieben

Network-as-a-Service (NaaS)-Marktanalyse

- Network-as-a-Service (NaaS) verändert die Netzwerkbereitstellungsmodelle von Unternehmen, indem es On-Demand-Zugriff auf skalierbare, sichere und anpassbare Netzwerkinfrastruktur bietet. Dies ermöglicht es Unternehmen, von traditionellen, CAPEX-lastigen Modellen auf einen abonnementbasierten OPEX-Ansatz umzusteigen und so Kosteneffizienz und Agilität zu verbessern.

- Die schnelle Einführung hybrider Cloud-Umgebungen, die zunehmende Nutzung virtualisierter Netzwerkfunktionen (VNFs) und die steigende Nachfrage nach Netzwerkautomatisierung tragen maßgeblich zum Wachstum von NaaS bei, da Unternehmen ihre Netzwerkarchitektur mit flexiblen, richtliniengesteuerten Lösungen modernisieren möchten.

- Nordamerika wird voraussichtlich den Network-as-a-Service (NaaS)-Markt dominieren und mit 39,22 % den größten Marktanteil haben. Dies ist auf die starken Investitionen in 5G, die Präsenz wichtiger Anbieter wie Verizon, AT&T und Lumen sowie die weit verbreitete Einführung von Cloud-First- und Remote-Work-Strategien in allen Branchen zurückzuführen.

- Im asiatisch-pazifischen Raum wird das schnellste Wachstum im Network-as-a-Service (NaaS)-Markt erwartet, aufgrund umfangreicher Smart-City-Initiativen und der aktiven Förderung der industriellen Digitalisierung in der Region, insbesondere in Ländern wie China, Indien und Japan.

- Es wird erwartet, dass das Wide Area Network-Segment den Network-as-a-Service (NaaS)-Markt mit dem größten Marktanteil von 66,25 % im Jahr 2025 dominieren wird. Dies ist auf die steigende Nachfrage nach Hochgeschwindigkeitsverbindungen mit geringer Latenz über mehrere Standorte hinweg zurückzuführen, die es Unternehmen ermöglichen, Remote-Büros und Zweigstellennetzwerke effizient zu verwalten.

Berichtsumfang und Network-as-a-Service (NaaS)-Marktsegmentierung

|

Eigenschaften |

Network-as-a-Service (NaaS) – Wichtige Markteinblicke |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Markteinblicken wie Marktwert, Wachstumsrate, Marktsegmenten, geografischer Abdeckung, Marktteilnehmern und Marktszenario enthält der vom Data Bridge Market Research Team kuratierte Marktbericht eine eingehende Expertenanalyse, Import-/Exportanalyse, Preisanalyse, Produktionsverbrauchsanalyse und PESTLE-Analyse. |

Network-as-a-Service (NaaS)-Markttrends

„Entstehung verbrauchsbasierter Preismodelle“

- Ein wachsender Trend im NaaS-Markt ist die Verlagerung hin zu Pay-as-you-go- oder verbrauchsbasierten Preismodellen. Dadurch zahlen Unternehmen nur für die von ihnen genutzten Netzwerkressourcen, anstatt in feste Infrastruktur zu investieren.

- Dieses Modell verbessert die Budgetflexibilität, trägt zur Reduzierung der Investitionsausgaben bei und passt besser zur Skalierbarkeit von Cloud-Diensten, insbesondere für Unternehmen mit schwankendem Netzwerkbedarf.

- Dienstanbieter bieten zunehmend abonnementbasierte oder nutzungsbasierte Abrechnungsoptionen an, die ihren Kunden ein besseres Kostenmanagement und eine bessere Kostenprognose ermöglichen.

- So erweiterte HPE Aruba Networking im Februar 2024 seine NaaS-Plattform um neue verbrauchsbasierte Preise für Campus- und Zweigstellennetzwerke und unterstützt Unternehmen so bei der effizienteren Verwaltung ihrer Netzwerkausgaben.

- Diese Preisverschiebung macht NaaS für KMU zugänglicher und für große Unternehmen attraktiver, die nach flexiblen, kostengerechten Infrastrukturmodellen suchen.

Marktdynamik für Network-as-a-Service (NaaS)

Treiber

„Verbreitung von IoT-Geräten und intelligenter Infrastruktur“

- Das exponentielle Wachstum von IoT-Geräten und vernetzten Systemen in allen Branchen treibt die Nachfrage nach zuverlässiger Netzwerkinfrastruktur mit hoher Bandbreite und geringer Latenz deutlich an.

- NaaS-Anbieter bieten skalierbare und sichere Frameworks, die die nahtlose Integration von IoT-Endpunkten und den Echtzeit-Datenaustausch unterstützen

- Smart-City -Initiativen, industrielle Automatisierung und vernetztes Gesundheitswesen sind in hohem Maße auf eine robuste Netzwerkinfrastruktur angewiesen, die durch verwaltete Netzwerkdienste unterstützt wird.

- So kooperierte Cisco beispielsweise im Jahr 2023 mit einem großen Smart-City-Projekt in Europa, um eine IoT-fähige, verwaltete NaaS-Infrastruktur bereitzustellen, die Echtzeit-Datenfluss und intelligentes Verkehrsmanagement ermöglicht.

- Die Integration von NaaS in IoT-Ökosysteme ermöglicht Anwendungen der nächsten Generation und treibt Innovationen in allen Branchen voran.

Gelegenheit

„Expansion in Schwellenländern mit wachsender digitaler Infrastruktur“

- Schwellenländer in Lateinamerika, Afrika und Südostasien bieten NaaS-Anbietern aufgrund steigender Investitionen in Telekommunikationsinfrastruktur und Programme zur digitalen Inklusion erhebliche Wachstumschancen.

- Diese Regionen erleben einen rasanten Anstieg der mobilen Konnektivität, der Cloud-Nutzung und des E-Commerce-Wachstums und benötigen daher flexible Netzwerklösungen, die schnell bereitgestellt und einfach skaliert werden können.

- Lokale Regierungen und Unternehmen priorisieren die digitale Transformation und schaffen so ein fruchtbares Umfeld für die NaaS-Bereitstellung.

- So arbeitete Airtel Africa beispielsweise im Jahr 2024 mit einem globalen Cloud-Anbieter zusammen, um ein NaaS-Angebot in Nigeria und Kenia einzuführen, das sich mit skalierbaren Konnektivitätsdiensten an KMU und den öffentlichen Sektor richtet.

- Der Vorstoß für integrative digitale Ökosysteme in Schwellenländern erschließt neue Kundenstämme für globale NaaS-Anbieter

Einschränkung/Herausforderung

„Datensouveränität und Compliance-Komplexität“

- Eine große Herausforderung für NaaS-Anbieter besteht darin, die Vorschriften zur Datensouveränität einzuhalten, insbesondere in Regionen, in denen Daten lokal gespeichert oder verarbeitet werden müssen.

- Dies erschwert oft die Bereitstellung von Cloud-basierten oder zentralisierten Diensten, da die Anbieter eine lokale Infrastruktur aufbauen und die Einhaltung nationaler Standards sicherstellen müssen.

- Der zunehmende Fokus auf DSGVO, HIPAA und regionsspezifische Datenschutzgesetze erhöht die Komplexität der Servicebereitstellung und -verwaltung.

- So kam es beispielsweise im Jahr 2023 bei einem multinationalen Technologieunternehmen zu regulatorischen Verzögerungen bei der Einführung seiner NaaS-Plattform im Nahen Osten aufgrund von Datenlokalisierungsrichtlinien und Beschränkungen bei der grenzüberschreitenden Datenübertragung.

- Um weltweit erfolgreich zu sein, müssen NaaS-Anbieter Compliance-First-Architekturen entwickeln und durch die Anpassung an regionale Rechtsrahmen Vertrauen aufbauen.

Network-as-a-Service (NaaS) Marktumfang

Der Markt ist nach Typ, Organisationsgröße, Anwendung und Endbenutzer segmentiert.

|

Segmentierung |

Untersegmentierung |

|

Nach Typ |

|

|

Nach Organisationsgröße |

|

|

Nach Anwendung |

|

|

Nach Endbenutzer |

|

Im Jahr 2025 wird das Weitverkehrsnetz voraussichtlich den Markt dominieren und den größten Anteil im Typsegment haben.

Das Segment der Weitverkehrsnetze wird voraussichtlich im Jahr 2025 den Network-as-a-Service-Markt (NaaS) mit einem Marktanteil von 66,25 % dominieren. Grund dafür ist die steigende Nachfrage nach Hochgeschwindigkeitsverbindungen mit geringer Latenz über mehrere Standorte hinweg, die es Unternehmen ermöglichen, Außenstellen und Zweigstellennetzwerke effizient zu verwalten.

Es wird erwartet, dass die großen Unternehmen im Prognosezeitraum den größten Anteil im Segment der Organisationsgrößen ausmachen werden

Im Jahr 2025 wird das Segment der Großunternehmen voraussichtlich den Markt mit dem größten Marktanteil von 53,12 % dominieren, und zwar aufgrund ihrer erheblichen Investitionen in fortschrittliche Netzwerklösungen, des Bedarfs an skalierbaren und sicheren Infrastrukturen sowie der wachsenden Nachfrage nach digitaler Transformation.

Regionale Analyse des Network-as-a-Service (NaaS)-Marktes

„Nordamerika hält den größten Anteil am Network-as-a-Service (NaaS)-Markt“

- Nordamerika wird voraussichtlich den Network-as-a-Service (NaaS)-Markt mit dem größten Marktanteil von 39,22 % dominieren, was auf die schnelle Einführung cloudbasierter Technologien, fortschrittlicher Telekommunikationsinfrastruktur und einen starken Vorstoß zum IT-Outsourcing zur Verbesserung der Betriebseffizienz zurückzuführen ist.

- Die USA führen das regionale Wachstum an, da sie über ein robustes Telekommunikations-Ökosystem, die frühzeitige Einführung digitaler Dienste und die Präsenz wichtiger Akteure wie Verizon, AT&T und T-Mobile verfügen.

- Im Gesundheitswesen, im Finanzdienstleistungssektor und in der Fertigungsindustrie besteht eine wachsende Nachfrage nach skalierbaren, sicheren und flexiblen Netzwerklösungen, was zu steigenden Investitionen in Network-as-a-Service (NaaS) führt.

„Der asiatisch-pazifische Raum wird voraussichtlich die höchste durchschnittliche jährliche Wachstumsrate im Network-as-a-Service (NaaS)-Markt verzeichnen .“

- Im asiatisch-pazifischen Raum wird aufgrund der rasanten digitalen Transformation, der zunehmenden Cloud-Nutzung und der starken Betonung der IT-Modernisierung im privaten und öffentlichen Sektor die höchste Wachstumsrate im Network-as-a-Service (NaaS)-Markt erwartet.

- Wichtige Akteure wie China, Indien und Japan profitieren von Smart-City-Initiativen, einem exponentiellen Wachstum der Internetdurchdringung und der weit verbreiteten Implementierung von IoT und 5G

- Unternehmen in der gesamten Region versuchen, ihre Abläufe zu rationalisieren, die Netzwerkleistung zu verbessern und die Cybersicherheit zu erhöhen , was zu einer starken Nachfrage nach verwalteten Netzwerk- und Sicherheitsdiensten führt.

- Dank kontinuierlicher Investitionen in die digitale Infrastruktur und der Unterstützung durch staatliche Initiativen entwickelt sich der asiatisch-pazifische Raum zu einem strategischen Wachstumszentrum für globale Dienstleister im Network-as-a-Service (NaaS)-Markt.

Marktanteil von Network-as-a-Service (NaaS)

Die Wettbewerbslandschaft des Marktes liefert detaillierte Informationen zu den einzelnen Wettbewerbern. Zu den Details gehören Unternehmensübersicht, Unternehmensfinanzen, Umsatz, Marktpotenzial, Investitionen in Forschung und Entwicklung, neue Marktinitiativen, globale Präsenz, Produktionsstandorte und -anlagen, Produktionskapazitäten, Stärken und Schwächen des Unternehmens, Produkteinführung, Produktbreite und -umfang sowie Anwendungsdominanz. Die oben genannten Datenpunkte beziehen sich ausschließlich auf die Marktausrichtung der Unternehmen.

Die wichtigsten Marktführer auf dem Markt sind:

- Oracle (USA)

- IBM (USA)

- Cisco Systems, Inc. (USA)

- Telefonaktiebolaget LM Ericsson (Schweden)

- Verizon (USA)

- Huawei Technologies Co., Ltd. (China)

- Geistiges Eigentum von AT&T. (USA)

- BT (Großbritannien)

- Telefónica SA (Spanien)

- T-Systems International GmbH. (Deutschland)

- NEC Corporation (Japan)

- NTT Corporation (Japan)

- Orange Business Services (Frankreich)

- FUJITSU (Japan)

- Lumen Technologies . (USA)

- Masergy Communications, Inc. (USA)

- Colt Technology Services Group Limited (Großbritannien)

- Telstra (Australien)

- CommScope, Inc. (USA)

- Singtel (Singapur)

Neueste Entwicklungen im globalen Network-as-a-Service (NaaS)-Markt

- Im Mai 2022 brachte Tata Communications DIGO auf den Markt, eine Cloud-Kommunikationsplattform zur Verbesserung der Kundenbindung für digital ausgerichtete Unternehmen. DIGO bietet eine umfassende Palette geräteunabhängiger Kommunikationsfunktionen, die sich nahtlos in bestehende Anwendungen integrieren lassen und intelligente, 360-Grad-Human-to-Everything (H2X)-Konversationen ermöglichen. Diese Markteinführung stärkt die Position von Tata Communications im Bereich der cloudbasierten Kommunikationsdienste erheblich.

- Im April 2022 führte Lumen Lumen Cloud Communications (LCC) ein, eine Plattform, die Sprachtelefonie, Gruppenchat, Videoanrufe und die Integration mobiler Apps bietet. Die LCC Basic-Version fungiert als PBX-Ersatz und bietet unbegrenzte Orts- und Inlandsgespräche, Visual Voicemail, Paging und Unterstützung für IP-Endpunkte, einschließlich Poly- und Grandstream-Geräten. Dieser Schritt markiert Lumens strategische Expansion in den Bereich der Unified-Communication-Dienste für Unternehmen.

- Im Januar 2022 stellte Orange Business Services Service Manage-Watch vor, eine globale Überwachungslösung für die Verwaltung von Netzwerkdiensten und -anwendungen von Orange und Drittanbietern. Sie gewährleistet optimale Konnektivität, Sicherheit und Leistung über Apps, Hardware und das Kundenerlebnis hinweg und entspricht den sich wandelnden Bedürfnissen von Unternehmenskunden. Diese Version unterstreicht Oranges Engagement für Performance-Management und Kundenzufriedenheit.

- Im Oktober 2021 führte Telefónica in Zusammenarbeit mit Fortinet Secure SD-WAN ein, einen Dienst zur Verbesserung der sicheren Konnektivität in hybriden Arbeitsumgebungen. Das Angebot integriert Netzwerk- und Sicherheitsfunktionen, um Mitarbeitern im Homeoffice und im Büro den Zugriff auf Unternehmensanwendungen mit hoher Produktivität und Sicherheit zu ermöglichen. Diese Initiative unterstreicht Telefónicas Fokus auf die Ermöglichung einer sicheren digitalen Transformation im Zeitalter der hybriden Arbeit.

- Im Juni 2021 führte AT&T Business Cisco Webex Calling mit AT&T – Enterprise ein, verknüpft mit Ciscos Unified Communications Manager – Cloud (UCMC). Diese Plattform wurde entwickelt, um Geschäftsprozesse zu optimieren, die digitale Transformation zu beschleunigen und gleichzeitig die Zuverlässigkeit und Betriebseffizienz zu verbessern. Diese Zusammenarbeit erweitert das Cloud-Kommunikationsangebot von AT&T und stärkt die Unternehmenskonnektivität.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.