Global Thermal Interface Material Market

Marktgröße in Milliarden USD

CAGR :

%

USD

2.96 Billion

USD

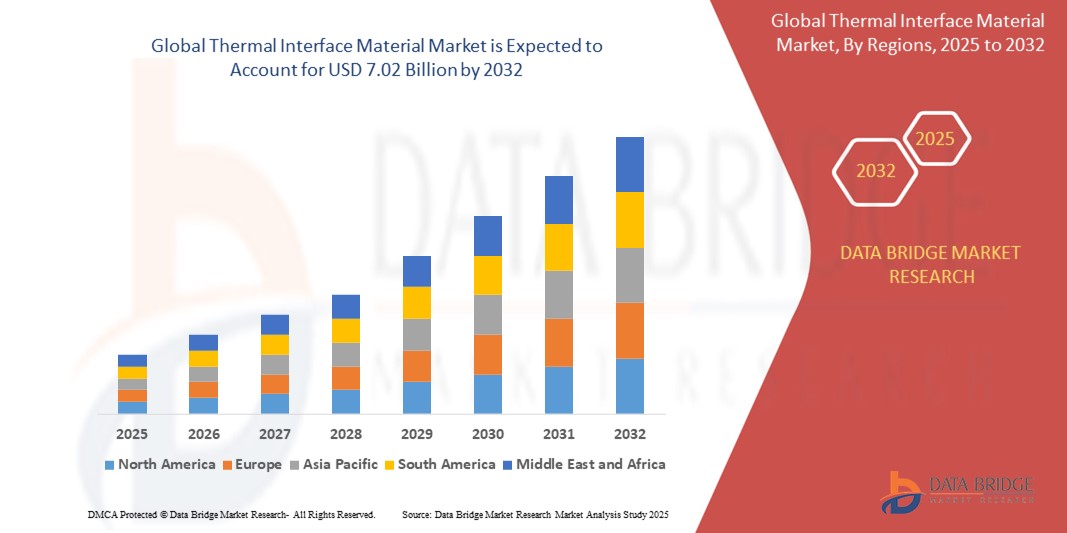

7.02 Billion

2024

2032

USD

2.96 Billion

USD

7.02 Billion

2024

2032

| 2025 –2032 | |

| USD 2.96 Billion | |

| USD 7.02 Billion | |

| % | |

|

Globale Marktsegmentierung für thermische Schnittstellenmaterialien nach Chemie (Silikon, Epoxid und Polyimid), Typ (Spaltfüller, Fette und Klebstoffe, Elastomerpads, auf Metallbasis und andere), Anwendung (Computer, Telekommunikation, Automobilindustrie, Industriemaschinen und andere), Produkttyp (Fette und Klebstoffe, Bänder und Folien, Elastomerpads, auf Metallbasis, Phasenwechselmaterialien und andere) – Branchentrends und Prognose bis 2032

Wie groß ist der globale Markt für thermische Schnittstellenmaterialien und wie hoch ist seine Wachstumsrate?

- Der globale Markt für thermische Schnittstellenmaterialien wurde im Jahr 2024 auf 2,96 Milliarden US-Dollar geschätzt und dürfte bis 2032 7,02 Milliarden US-Dollar erreichen , bei einer CAGR von 11,40 % im Prognosezeitraum.

- Der Markt für thermische Schnittstellenmaterialien (TIM) wächst stetig, angetrieben durch die steigende Nachfrage nach effizienten Wärmemanagementlösungen in verschiedenen Branchen. Die zunehmende Komplexität und Miniaturisierung elektronischer Geräte führt zu einer höheren Wärmeentwicklung. Ein effektives Wärmemanagement ist daher unerlässlich, um Überhitzung zu vermeiden und optimale Leistung zu gewährleisten.

- Darüber hinaus treiben die zunehmende Verbreitung von Elektrofahrzeugen und die wachsende Nachfrage nach Unterhaltungselektronik und Telekommunikationsgeräten die Nachfrage nach TIMs weiter an. Technologische Fortschritte, wie die Entwicklung von TIMs mit höherer Wärmeleitfähigkeit und verbesserter Verarbeitbarkeit, treiben das Marktwachstum ebenfalls voran.

Was sind die wichtigsten Erkenntnisse des Marktes für thermische Schnittstellenmaterialien?

- Die steigende Nachfrage nach elektronischen Geräten, darunter Smartphones , Laptops und Server, treibt den Bedarf an effizienten Wärmemanagementlösungen voran. Da elektronische Geräte immer leistungsfähiger und kompakter werden, erzeugen sie mehr Wärme, was sich negativ auf Leistung und Zuverlässigkeit auswirken kann.

- Wärmeleitpasten (TIMs) tragen zur Ableitung dieser Wärme bei und gewährleisten, dass elektronische Komponenten innerhalb sicherer Temperaturgrenzen arbeiten. Die zunehmende Verbreitung von IoT-Geräten, intelligenten Haushaltsgeräten und Wearables treibt die Nachfrage nach TIMs weiter an, da diese Geräte ein effektives Wärmemanagement benötigen, um Funktionalität und Langlebigkeit zu gewährleisten.

- Nordamerika dominierte den Markt für Wärmeleitmaterialien mit dem größten Umsatzanteil von 43,5 % im Jahr 2024, was auf die starke Präsenz von Elektronikherstellern in der Region, den schnellen technologischen Fortschritt und die hohe Nachfrage nach Wärmemanagement in Sektoren wie Unterhaltungselektronik, Automobil und Telekommunikation zurückzuführen ist.

- Der Markt für thermische Schnittstellenmaterialien im asiatisch-pazifischen Raum wird voraussichtlich von 2025 bis 2032 mit einer CAGR von 12,65 % am schnellsten wachsen. Dies ist auf die boomende Produktion von Unterhaltungselektronik in der Region, die zunehmende Verbreitung von Elektrofahrzeugen und den schnellen Ausbau der 5G-Netze zurückzuführen.

- Das Silikonsegment dominierte den Markt für thermische Schnittstellenmaterialien mit dem größten Marktanteil von 47,3 % im Jahr 2024, was auf seine überlegene thermische Stabilität, Flexibilität und elektrischen Isolationseigenschaften zurückzuführen ist.

Berichtsumfang und Marktsegmentierung für thermische Grenzflächenmaterialien

|

Eigenschaften |

Wichtige Markteinblicke in thermische Grenzflächenmaterialien |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und regulatorische Rahmenbedingungen. |

Was ist der wichtigste Trend auf dem Markt für thermische Grenzflächenmaterialien?

- Ein bedeutender und schnell wachsender Trend auf dem globalen Markt für thermische Schnittstellenmaterialien (TIM) ist die Entwicklung fortschrittlicher Materialien für immer leistungsfähigere und kompaktere elektronische Geräte. Innovationen wie graphenverstärkte TIMs, Phasenwechselmaterialien (PCMs) und Hybridverbundwerkstoffe verändern das Wärmemanagement in der Elektronik.

- Beispielsweise führen mehrere Hersteller graphenbasierte TIMs ein, die eine außergewöhnliche Wärmeleitfähigkeit und mechanische Stabilität bieten und sich daher ideal für Hochleistungscomputer, 5G-Infrastruktur und Elektrofahrzeuge (EVs) eignen.

- TIMs mit integrierten Phasenwechseleigenschaften erfreuen sich aufgrund ihrer Fähigkeit, Wärmespitzen effizient zu absorbieren und abzuleiten, zunehmender Beliebtheit und gewährleisten so die Zuverlässigkeit und Lebensdauer der Geräte.

- Der Einsatz von Nanotechnologie und technischen Verbundwerkstoffen hat die Herstellung ultradünner, hochleitfähiger TIMs ermöglicht, die sich für kompakte Elektronik eignen, bei der Platzbeschränkungen eine entscheidende Rolle spielen.

- Große Unternehmen wie 3M, Henkel und Dow investieren in die Forschung und Vermarktung von TIMs der nächsten Generation, um der wachsenden Nachfrage nach effizientem Wärmemanagement in fortschrittlichen Technologien gerecht zu werden.

- Der Trend zur Miniaturisierung der Elektronik, gepaart mit der steigenden Wärmeentwicklung in Hochleistungsgeräten, beschleunigt die Einführung innovativer TIM-Lösungen weltweit erheblich

Was sind die Haupttreiber des Marktes für thermische Grenzflächenmaterialien?

- Die steigende Nachfrage nach effizientem Wärmemanagement in der Unterhaltungselektronik, der Automobilelektronik und der Telekommunikationsinfrastruktur ist ein Haupttreiber für den TIM-Markt. Da Geräte immer leistungsfähiger und kompakter werden, ist eine effektive Wärmeableitung unerlässlich, um Leistungseinbußen zu vermeiden.

- So kündigte Henkel im Februar 2024 eine neue Produktlinie wärmeleitender Klebstoffe und TIM-Lösungen für EV-Batterien und Leistungselektronik der nächsten Generation an, die für mehr Sicherheit und Langlebigkeit sorgen.

- Das schnelle Wachstum des EV-Marktes, angetrieben durch strenge Emissionsvorschriften und Nachhaltigkeitsziele, führt zu einer erheblichen Nachfrage nach TIMs zur Wärmeregulierung in Batterien, Leistungsmodulen und elektronischen Steuergeräten.

- Der weltweite Ausbau von 5G-Netzen und Rechenzentren erfordert ein zuverlässiges Wärmemanagement, um die unterbrechungsfreie Leistung hochdichter Elektronik zu gewährleisten und das Wachstum des TIM-Marktes weiter voranzutreiben.

- Darüber hinaus beschleunigt der zunehmende Trend zu tragbaren Geräten, IoT-Sensoren und kompakter medizinischer Elektronik den Bedarf an dünnen, leichten und hochwirksamen TIMs

- Die Konvergenz steigender Anforderungen an die elektronische Leistung und die Betonung der Gerätezuverlässigkeit treibt Investitionen und Innovationen in der TIM-Industrie voran.

Welcher Faktor stellt das Wachstum des Marktes für thermische Grenzflächenmaterialien in Frage?

- Die hohen Produktionskosten fortschrittlicher TIMs, insbesondere solcher aus Graphen, Nanomaterialien oder speziellen Verbundwerkstoffen, stellen eine erhebliche Herausforderung für eine breite Akzeptanz dar, insbesondere in kostensensiblen Märkten.

- Beispielsweise stehen viele kleine und mittelgroße Elektronikhersteller vor Preisbarrieren, wenn sie Premium-TIMs in ihre Produkte integrieren, was die Marktdurchdringung in Entwicklungsregionen einschränkt.

- Die komplexen Anwendungsprozesse für einige Hochleistungs-TIMs, wie z. B. präzise Ausrichtungs- oder Aushärtungsanforderungen, können zu erhöhten Montagekosten und technischen Schwierigkeiten für die Hersteller führen

- Darüber hinaus können die schwankende Verfügbarkeit und die Kosten von Rohstoffen wie Graphit, Silber oder Spezialpolymeren die Skalierbarkeit der Produktion und die Preisstabilität beeinträchtigen.

- Um diese Hindernisse zu überwinden, konzentrieren sich die Akteure der Branche auf die Entwicklung kostengünstiger TIM-Lösungen mit vereinfachten Anwendungsprozessen und erforschen gleichzeitig nachhaltige Materialalternativen, um die Gesamtproduktionskosten zu senken.

Wie ist der Markt für Wärmeleitmaterialien segmentiert?

Der Markt ist nach Chemie, Typ, Anwendung und Produkttyp segmentiert.

- Von Chemistry

Chemisch gesehen ist der Markt für Wärmeleitmaterialien in Silikon, Epoxid und Polyimid unterteilt. Das Silikonsegment dominierte den Markt für Wärmeleitmaterialien mit dem größten Marktanteil von 47,3 % im Jahr 2024, was auf seine überlegene thermische Stabilität, Flexibilität und elektrischen Isolationseigenschaften zurückzuführen ist. Silikonbasierte Wärmeleitmaterialien werden aufgrund ihrer hohen Leistungsfähigkeit und Kompatibilität mit einer Vielzahl von Geräten in der Elektronik-, Automobil- und Telekommunikationsbranche häufig eingesetzt. Ihre Fähigkeit, ihre Leistung bei unterschiedlichen Temperaturen aufrechtzuerhalten, macht sie ideal für anspruchsvolle Wärmemanagementanwendungen.

Das Polyimid-Segment wird voraussichtlich von 2025 bis 2032 die höchste durchschnittliche jährliche Wachstumsrate (CAGR) verzeichnen, angetrieben durch die steigende Nachfrage nach ultradünnen, leichten TIM-Lösungen in der Miniaturelektronik und in der Luft- und Raumfahrt. Polyimid-Materialien bieten hervorragende Wärmebeständigkeit, mechanische Festigkeit und elektrische Isolierung und unterstützen so ihre zunehmende Verbreitung in hochdichten Geräten der nächsten Generation, bei denen Platz und Leistung entscheidend sind.

- Nach Typ

Der Markt für Wärmeleitmaterialien ist nach Typ in Spaltfüller, Fette und Klebstoffe, Elastomerpads, Metallbasis und Sonstiges unterteilt. Das Segment Spaltfüller hatte 2024 mit 36,8 % den größten Marktanteil, was auf ihre vielseitige Verwendung zum Füllen unebener Oberflächen zwischen Bauteilen zurückzuführen ist, um eine effiziente Wärmeübertragung zu gewährleisten. Spaltfüller werden aufgrund ihrer einfachen Anwendung, Flexibilität und zuverlässigen Wärmeleitfähigkeit in der Unterhaltungselektronik, Automobilelektronik und im Industriemaschinenbau bevorzugt eingesetzt.

Das Segment Metallbasierte Werkstoffe wird voraussichtlich von 2025 bis 2032 die höchste durchschnittliche jährliche Wachstumsrate verzeichnen, unterstützt durch den wachsenden Bedarf an leistungsstarkem Wärmemanagement in Leistungselektronik und EV-Batteriesystemen. Metallbasierte Wärmeleitmaterialien, beispielsweise aus Aluminium oder Kupfer, bieten eine außergewöhnliche Wärmeleitfähigkeit und Haltbarkeit und eignen sich daher ideal für Anwendungen mit hohen Temperaturen und hohen Belastungen in kritischen Branchen.

- Nach Anwendung

Der Markt für Wärmeleitmaterialien ist nach Anwendung in die Bereiche Computer, Telekommunikation, Automobil, Industriemaschinen und Sonstige unterteilt. Das Computersegment dominierte den Markt mit dem größten Umsatzanteil von 34,5 % im Jahr 2024, angetrieben durch das kontinuierliche Wachstum bei Hochleistungsrechnern, Gaming-Systemen und Servern. Die Nachfrage nach effizienten Wärmeleitmaterialien (TIM) zur Wärmeregulierung in Prozessoren, Grafikkarten und Speichermodulen treibt das weltweite Wachstum dieses Segments voran.

Das Automobilsegment wird voraussichtlich von 2025 bis 2032 das höchste Wachstum verzeichnen, angetrieben durch die zunehmende Verbreitung von Elektrofahrzeugen (EVs), fortschrittlichen Fahrerassistenzsystemen (ADAS) und Infotainmentsystemen im Fahrzeug. Effizientes Wärmemanagement ist unerlässlich für die Sicherheit und Leistung von Fahrzeugbatterien und Leistungselektronik und steigert die Nachfrage nach innovativen TIM-Lösungen.

- Nach Produkttyp

Der Markt für Wärmeleitmaterialien ist nach Produkttyp in Fette und Klebstoffe, Bänder und Folien, Elastomer-Pads, Metallbasis, Phasenwechselmaterialien und Sonstiges unterteilt. Das Segment Fette und Klebstoffe erzielte 2024 mit 39,1 % den größten Marktanteil. Dies ist auf ihre weit verbreitete Verwendung in der Elektronik, Telekommunikation und Industrieanlagen zum Füllen von Mikrospalten und zur Verbesserung der Wärmeableitung zurückzuführen. Ihre einfache Anwendung und zuverlässige Leistung über verschiedene Temperaturzyklen hinweg machen sie in zahlreichen Branchen zur bevorzugten Wahl.

Das Segment der Phasenwechselmaterialien (PCMs) wird voraussichtlich von 2025 bis 2032 die höchste jährliche Wachstumsrate verzeichnen. Grund dafür ist ihre Fähigkeit, bei Phasenübergängen große Mengen an Wärmeenergie aufzunehmen und abzugeben und so ein effektives Wärmemanagement in Umgebungen mit schwankenden Temperaturen zu ermöglichen. Die zunehmende Integration von PCMs in Hochleistungselektronik, Elektrofahrzeugen und medizinischen Geräten treibt das rasante Marktwachstum dieses Segments voran.

Welche Region hält den größten Anteil am Markt für thermische Schnittstellenmaterialien?

- Nordamerika dominierte den Markt für Wärmeleitmaterialien mit dem größten Umsatzanteil von 43,5 % im Jahr 2024, was auf die starke Präsenz von Elektronikherstellern in der Region, den schnellen technologischen Fortschritt und die hohe Nachfrage nach Wärmemanagement in Sektoren wie Unterhaltungselektronik, Automobil und Telekommunikation zurückzuführen ist.

- Die zunehmende Verbreitung von Elektrofahrzeugen (EVs), Rechenzentren und fortschrittlichen Computergeräten in den USA und Kanada erhöht den Bedarf an zuverlässigen und effizienten thermischen Schnittstellenlösungen zur Steuerung der Wärmeableitung.

- Darüber hinaus profitiert Nordamerika von einer ausgereiften Halbleiterindustrie, kontinuierlicher Forschung und Entwicklung im Bereich der Materialtechnologien sowie günstigen Regierungsinitiativen zur Förderung der Elektromobilität und der Hochleistungselektronik, die insgesamt das Marktwachstum unterstützen.

Einblicke in den US-Markt für thermische Grenzflächenmaterialien

Der US-Markt für thermische Schnittstellenmaterialien erzielte 2024 den größten Umsatzanteil in Nordamerika, angetrieben durch die steigende Nachfrage nach Hochleistungsrechnern, Wärmemanagement für Elektrofahrzeugbatterien und fortschrittlicher Unterhaltungselektronik. Die führende Rolle des Landes in der Halbleiterfertigung sowie steigende Investitionen in 5G-Infrastruktur und Elektromobilität beschleunigen das Marktwachstum. Darüber hinaus treibt der Fokus auf energieeffiziente Elektronik und miniaturisierte Geräte die Einführung innovativer TIM-Lösungen in verschiedenen Branchen weiter voran.

Einblicke in den europäischen Markt für thermische Grenzflächenmaterialien

Der europäische Markt für Wärmeleitmaterialien wird im Prognosezeitraum voraussichtlich stetig wachsen. Dies wird durch die strengen Energieeffizienzstandards in der Region, Fortschritte bei der Elektrifizierung von Fahrzeugen und die zunehmende Verbreitung von 5G-Netzen unterstützt. Die Nachfrage nach Wärmeleitmaterialien wird durch die steigende Produktion von Elektrofahrzeugen, die Infrastruktur für erneuerbare Energien und intelligente Geräte angetrieben. Darüber hinaus fördert Europas starker Fokus auf die Reduzierung von CO2-Emissionen und die Verbesserung der Leistungsfähigkeit von Elektronik die Innovation und den Einsatz fortschrittlicher Wärmemanagementmaterialien.

Markteinblick in Wärmeleitmaterialien in Großbritannien

Der britische Markt für thermische Schnittstellenmaterialien wird im Prognosezeitraum voraussichtlich mit einer deutlichen jährlichen Wachstumsrate wachsen. Dies ist auf den wachsenden Markt für Elektrofahrzeuge, die Nachfrage nach fortschrittlicher Unterhaltungselektronik und die zunehmende Bedeutung energieeffizienter Technologien zurückzuführen. Steigende Investitionen in die Halbleiterfertigung, intelligente Infrastruktur und Mobilitätslösungen der nächsten Generation schaffen günstige Chancen für den Einsatz von Wärmeleitmaterialien in der britischen Elektronik- und Automobilbranche.

Markteinblick in Wärmeleitmaterialien in Deutschland

Der deutsche Markt für Wärmeleitmaterialien wird voraussichtlich ein moderates Wachstum verzeichnen, unterstützt durch die etablierte Automobilindustrie, die zunehmende Verbreitung von Elektrofahrzeugen und die technologische Führungsrolle im Feinwerkbau. Deutschlands Engagement für mehr Energieeffizienz und die Förderung fortschrittlicher Materialtechnologien fördert die Nachfrage nach Hochleistungs-TIMs in den Bereichen Elektronik, Automobil und Industriemaschinen. Die Präsenz wichtiger Materialhersteller unterstützt die Marktentwicklung zusätzlich.

Welche Region ist die am schnellsten wachsende Region auf dem Markt für thermische Grenzflächenmaterialien?

Der Markt für thermische Schnittstellenmaterialien im asiatisch-pazifischen Raum wird voraussichtlich von 2025 bis 2032 mit einer durchschnittlichen jährlichen Wachstumsrate von 12,65 % wachsen. Dies ist auf die boomende Produktion von Unterhaltungselektronik in der Region, die zunehmende Verbreitung von Elektrofahrzeugen und den schnellen Ausbau der 5G-Netze zurückzuführen. Länder wie China, Indien, Japan und Südkorea verzeichnen eine steigende Nachfrage nach effizienten Wärmemanagementlösungen für Smartphones, Elektrofahrzeuge und Computergeräte. Darüber hinaus beschleunigen unterstützende Regierungspolitik, wettbewerbsfähige Herstellungskosten und die wachsende Halbleiterindustrie das Wachstum des TIM-Marktes im asiatisch-pazifischen Raum.

Markteinblick in Wärmeleitmaterialien in Japan

Der japanische Markt für Wärmeleitmaterialien gewinnt an Bedeutung, angetrieben durch die steigende Nachfrage nach energieeffizienter Elektronik, die Elektrifizierung von Automobilen und Fortschritte in der Halbleitertechnologie. Japans starker Fokus auf hochwertige Fertigung, miniaturisierte Geräte und thermische Zuverlässigkeit fördert die Einführung innovativer Wärmeleitmaterialien in verschiedenen Branchen, darunter Automobil, Telekommunikation und Unterhaltungselektronik.

Markteinblick in thermische Grenzflächenmaterialien in China

Der chinesische Markt für Wärmeleitmaterialien erzielte 2024 den größten Umsatzanteil im asiatisch-pazifischen Raum. Dies ist auf die führende Rolle des Landes in der Elektronikfertigung, der Elektrofahrzeugproduktion und dem rasanten Ausbau der 5G-Infrastruktur zurückzuführen. Chinas Fokus auf den Ausbau der heimischen Halbleiterindustrie, die zunehmende Nutzung der Elektromobilität und staatliche Anreize für energieeffiziente Technologien steigern die Nachfrage nach fortschrittlichen Wärmeleitmaterialien deutlich. Die Präsenz großer lokaler Hersteller und wettbewerbsfähige Preise stärken Chinas Führungsposition auf dem regionalen Markt weiter.

Welches sind die Top-Unternehmen auf dem Markt für thermische Grenzflächenmaterialien?

Die Branche der thermischen Schnittstellenmaterialien wird hauptsächlich von etablierten Unternehmen angeführt, darunter:

- Hylomar LLC (Großbritannien)

- CSL Silicones Inc. (Kanada)

- NUCO Inc. (Kanada)

- Sashco, Inc. (USA)

- Dow (USA)

- 3M (USA)

- Momentive (USA)

- HB Fuller (USA)

- Henkel AG und Co. KGaA (Deutschland)

- Sika AG (Schweiz)

- Bostik (Frankreich)

- Wacker Chemie AG (Deutschland)

- Pidilite Industries Ltd. (Indien)

- MAPEI SpA (Italien)

- PPG Industries (USA)

- CSW Industrials, Inc. (USA)

- Illinois Tool Works Inc. (USA)

- Soudal-Gruppe (Belgien)

- Arkema (Frankreich)

Was sind die jüngsten Entwicklungen auf dem globalen Markt für thermische Grenzflächenmaterialien?

- Im April 2025 stellte Parker Hannifin seine nächste Generation von Wärmeleitmaterialien (TIMs) vor, die für kritische elektronische Kühlanwendungen entwickelt wurden. Das Produktsortiment umfasst Gele, Pads und Fette, die alle auf hohe Wärmeleitfähigkeit und Langzeitstabilität ausgelegt sind. Diese Materialien sind speziell für Automobilelektronik, Telekommunikations-Basisstationen und industrielle Steuerungssysteme optimiert, wobei der Schwerpunkt auf verbesserter Herstellbarkeit und Leistung unter strengen Temperaturwechselbedingungen liegt. Diese Markteinführung stärkt Parker Hannifins Position als Anbieter zuverlässiger TIM-Lösungen für anspruchsvolle Industrie- und Elektronikumgebungen.

- Im Oktober 2024 präsentierten Carbice und Dow gemeinsam eine neue Produktlinie fortschrittlicher Wärmeleitmaterialien für leistungsstarke elektronische Geräte. Diese Materialien sollen die thermische Effizienz und Zuverlässigkeit in verschiedenen Branchen verbessern, darunter Elektronik, Automobil und Telekommunikation. Die Zusammenarbeit unterstreicht das Engagement beider Unternehmen für Innovation und trägt dem wachsenden Bedarf an zuverlässigen Wärmemanagementlösungen in der Elektronik der nächsten Generation Rechnung.

- Im Mai 2024 reagierte Henkel auf die steigende Marktnachfrage nach Wärmeleitmaterialien, die eine verbesserte Verarbeitbarkeit bieten und gleichzeitig strenge Leistungs- und Kostenkriterien erfüllen. Mithilfe eines innovativen Formulierungsansatzes entwickelte Henkel den Bergquist Gap Filler TGF 4500CVO, ein flüssiges, spaltfüllendes Wärmeleitmaterial (TIM), das die Dosiergeschwindigkeit im Vergleich zu herkömmlichen Materialien deutlich erhöht. Diese Entwicklung stärkt Henkels Wettbewerbsvorteil bei der Bereitstellung effizienter, leistungsstarker Wärmeleitmaterialien für fortschrittliche Elektronik- und Automobilanwendungen.

- Im März 2024 erweiterte Dow sein Portfolio an silikonbasierten Wärmeleitmaterialien, um den steigenden Anforderungen moderner Elektronik gerecht zu werden. Die neue Reihe leistungsstarker Wärmeleitmaterialien wurde entwickelt, um die Wärmeableitung, Zuverlässigkeit und Verarbeitungseffizienz in Elektrofahrzeugen, Rechenzentren und 5G-Infrastrukturanwendungen zu verbessern. Diese strategische Erweiterung unterstreicht Dows Fokus auf die Miniaturisierung und die Unterstützung von Systemen mit hoher Leistungsdichte in kritischen Branchen.

- Im Juni 2022 brachte die Dow Corning Corporation ihr neuestes Wärmeleitmaterial, DOWSIL TC-4040, auf den Markt. Es ist als Gap Filler konzipiert und bietet hohe Wärmeleitfähigkeit, einfache Dosierung und hervorragende Beständigkeit gegen Materialabsacken. Diese Einführung stärkte das Produktangebot und die Wettbewerbsfähigkeit von Dow Corning auf dem globalen Wärmeleitmaterialmarkt, indem sie wichtige Herausforderungen im Wärmemanagement in der Elektronikindustrie adressierte.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.