Europe Functional Flour Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

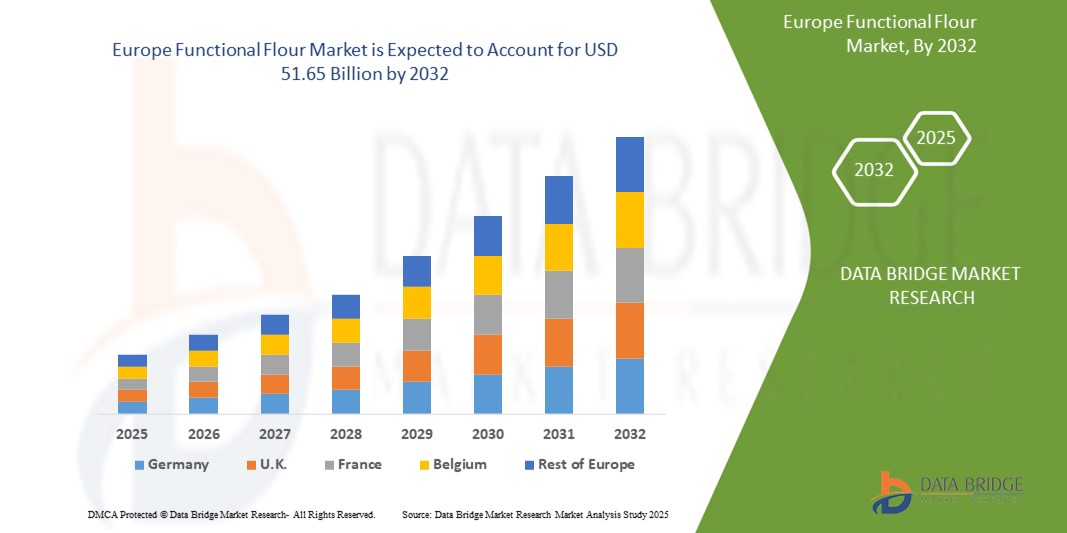

37.39 Billion

USD

51.65 Billion

2024

2032

USD

37.39 Billion

USD

51.65 Billion

2024

2032

| 2025 –2032 | |

| USD 37.39 Billion | |

| USD 51.65 Billion | |

| % | |

|

Segmentación del mercado europeo de harinas funcionales por tipo (harina especial y convencional), categoría (transgénica y no transgénica), origen (cereales, legumbres, patata, tapioca, chía y otros), grado (alimentario y pienso), aplicación (panadería y confitería, comida preparada, nutrición deportiva , fórmula infantil, carne, aves y mariscos, piensos , bebidas, barritas nutricionales suplementos nutricionales y lácteos): tendencias del sector y pronóstico hasta 2032.

¿Cuál es el tamaño y la tasa de crecimiento del mercado de harina funcional en Europa?

- El tamaño del mercado de harina funcional de Europa se valoró en USD 37,39 mil millones en 2024 y se espera que alcance los USD 51,65 mil millones en 2032 , con una CAGR del 4,12% durante el período de pronóstico.

- El mercado de la harina funcional está experimentando avances significativos, impulsados por la integración de los métodos y tecnologías más recientes. Esta innovación está impulsando su uso generalizado en diversas industrias, incluyendo la de alimentos y bebidas.

- Con el foco puesto en los consumidores preocupados por la salud, el mercado está experimentando un crecimiento notable, ya que las harinas funcionales satisfacen diversas necesidades dietéticas al tiempo que ofrecen beneficios nutricionales mejorados y una mejor calidad del producto.

¿Cuáles son las principales conclusiones del mercado de harina funcional?

- La creciente concienciación sobre la salud entre los consumidores impulsa la demanda de harinas funcionales enriquecidas con nutrientes como proteínas, fibra, vitaminas y minerales. Estas harinas ofrecen alternativas más saludables a las opciones tradicionales, adaptándose a las preferencias dietéticas y los objetivos de bienestar de cada persona.

- Por ejemplo, la harina de almendras, rica en proteínas y baja en carbohidratos, está ganando popularidad entre los consumidores preocupados por la salud que buscan alternativas sin gluten y ricas en nutrientes para sus necesidades de repostería y cocina.

- Alemania dominó el mercado europeo de harina funcional con la mayor participación en los ingresos del 56,36 % en 2024, impulsada por los fuertes sectores de panadería y alimentos procesados del país.

- Se proyecta que el mercado de harina funcional del Reino Unido crecerá a una CAGR más rápida hasta 2032, impulsado por la creciente tendencia de hábitos alimentarios saludables y la demanda de soluciones alimentarias ricas en proteínas y libres de alérgenos.

- El segmento de harinas especiales dominó el mercado con la mayor participación en los ingresos del 57,3 % en 2024, impulsado por la creciente preferencia de los consumidores por los tipos de harinas enriquecidas nutricionalmente, sin gluten y fortificadas.

Alcance del informe y segmentación funcional del mercado de harinas

|

Atributos |

Perspectivas clave del mercado de la harina funcional |

|

Segmentos cubiertos |

|

|

Países cubiertos |

Europa

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado, como valor de mercado, tasa de crecimiento, segmentación, cobertura geográfica y actores principales, los informes de mercado seleccionados por Data Bridge Market Research también incluyen análisis en profundidad de expertos, análisis de precios, análisis de participación de marca, encuesta de consumidores, análisis demográfico, análisis de la cadena de suministro, análisis de la cadena de valor, descripción general de materias primas/consumibles, criterios de selección de proveedores, análisis PESTLE, análisis de Porter y marco regulatorio. |

¿Cuál es la tendencia clave en el mercado de harina funcional?

Creciente demanda de alternativas de harina con etiqueta limpia y ricas en nutrientes

- Una tendencia importante y en auge en el mercado de las harinas funcionales es la creciente demanda de alternativas a la harina convencional, ricas en nutrientes y con etiqueta limpia. A medida que crece la concienciación sobre la salud, tanto los fabricantes de alimentos como los consumidores priorizan las harinas que ofrecen mayores beneficios funcionales y nutricionales sin aditivos artificiales.

- Las harinas funcionales derivadas de legumbres, legumbres, quinua, sorgo y chía están ganando impulso debido a su alto contenido de proteínas, fibra y micronutrientes, lo que las hace adecuadas para formulaciones de productos sin gluten y de origen vegetal.

- Por ejemplo, en mayo de 2024, Epi Ingredients lanzó una mantequilla en polvo sin aditivos, alineándose con este movimiento de etiqueta limpia e ilustrando la creciente preferencia por ingredientes naturales y funcionales en el procesamiento de alimentos.

- La tendencia también está impulsada por el respaldo regulatorio y la transparencia del etiquetado, lo que alienta a las empresas de alimentos a reformular sus productos con ingredientes de etiqueta limpia, incluidas harinas funcionales que favorecen la salud digestiva, la energía sostenida y una textura mejorada.

- Además, la demanda de sectores como la nutrición deportiva, las fórmulas infantiles y la panadería está reforzando la necesidad de harinas que proporcionen beneficios funcionales como mayor viscosidad, retención de agua y estabilidad de almacenamiento.

- Como resultado, los fabricantes están invirtiendo cada vez más en I+D para harinas funcionales de etiqueta limpia y mínimamente procesadas, posicionando estos ingredientes como un componente crucial del cambiante panorama alimentario impulsado por la salud y el bienestar.

¿Cuáles son los impulsores clave del mercado de harina funcional?

- El creciente enfoque del consumidor en la salud y el bienestar, particularmente en lo que respecta a la salud digestiva, el control del azúcar en sangre y el control del peso, es un impulsor importante para la mayor adopción de harina funcional en aplicaciones alimentarias.

- Por ejemplo, en mayo de 2025, la marca Oikos de Danone lanzó un batido de proteínas dirigido a los usuarios de medicamentos GLP-1 como Ozempic y Wegovy, lo que indica la demanda de productos ricos en fibra y proteínas que favorezcan el control de las porciones y la absorción de nutrientes.

- Además, la creciente prevalencia de la intolerancia al gluten y la enfermedad celíaca, junto con un cambio más amplio de los consumidores hacia dietas sin gluten, está estimulando la demanda de harinas elaboradas a partir de granos y legumbres alternativas, que ofrecen superioridad nutricional y un rendimiento funcional mejorado en las recetas.

- Las harinas funcionales se incorporan cada vez más a productos horneados, refrigerios, comidas listas para comer y alimentos para bebés, impulsadas por sus propiedades texturizantes, aglutinantes y nutricionales superiores en comparación con la harina de trigo convencional.

- El mercado también se está beneficiando de la creciente innovación de productos, incluidas fórmulas ricas en proteínas, fibra y bajo índice glucémico dirigidas a deportistas, consumidores mayores y niños, con productores que apuntan a necesidades dietéticas especializadas y preferencias de sabor regionales.

- Estos factores, combinados con la creciente disponibilidad de harinas funcionales en las plataformas minoristas y de comercio electrónico, están contribuyendo al crecimiento constante de esta categoría de ingredientes en los mercados globales.

¿Qué factor está desafiando el crecimiento del mercado de harinas funcionales?

- Uno de los principales desafíos en el mercado de harinas funcionales es el alto costo del producto y la inconsistencia en el suministro, particularmente para materias primas premium como el teff, la quinua y el amaranto, lo que puede limitar la adopción a gran escala, especialmente en regiones sensibles a los costos.

- Por ejemplo, en octubre de 2024, DairyX desarrolló proteínas de caseína utilizando cepas de levadura, lo que destaca el cambio continuo hacia fuentes de proteínas sostenibles e innovadoras, pero también subraya los obstáculos regulatorios y de costos que enfrentan los nuevos ingredientes en aplicaciones alimentarias.

- Además, la limitada conciencia del consumidor sobre los beneficios para la salud y las aplicaciones culinarias de las harinas funcionales menos conocidas puede obstaculizar su inclusión en las despensas de los hogares y los menús de los servicios de comida.

- Los fabricantes también enfrentan desafíos técnicos en el procesamiento y la formulación, como garantizar la consistencia en el sabor, la vida útil y la textura al reemplazar la harina de trigo con alternativas como harinas de garbanzos, lentejas o arroz.

- Además, la falta de regulaciones o definiciones estandarizadas sobre lo que constituye una harina "funcional" puede causar confusión entre consumidores y productores, lo que afecta la transparencia y la confianza.

- Para superar estos obstáculos, la industria debe centrarse en ampliar las cadenas de suministro, educar a los consumidores y apoyar la investigación que demuestre las ventajas funcionales y para la salud de estas harinas innovadoras para fomentar una penetración más amplia en el mercado.

¿Cómo está segmentado el mercado de harinas funcionales?

El mercado está segmentado según tipo, categoría, fuente, grado y aplicación.

• Por tipo

Según el tipo, el mercado de harinas funcionales se segmenta en harinas especiales y harinas convencionales. El segmento de harinas especiales dominó el mercado con la mayor participación en los ingresos, con un 57,3 %, en 2024, impulsado por la creciente preferencia de los consumidores por harinas nutricionalmente enriquecidas, sin gluten y fortificadas. Las harinas especiales se utilizan ampliamente en productos alimenticios saludables, como productos de panadería con alto contenido en fibra, snacks ricos en proteínas y bebidas funcionales.

Se prevé que el segmento de harina convencional registre un crecimiento constante entre 2025 y 2032, respaldado por su uso continuo en la cocina tradicional y el procesamiento de alimentos a gran escala debido a su relación costo-beneficio y amplia disponibilidad.

• Por categoría

Según la categoría, el mercado de harinas funcionales se segmenta en OGM y No OGM. El segmento No OGM representó la mayor cuota de mercado, con un 64,1 %, en 2024, impulsado por la creciente demanda de ingredientes alimentarios de etiqueta limpia, orgánicos y naturales. La presión regulatoria y la creciente concienciación sobre la seguridad alimentaria están impulsando a los fabricantes hacia el abastecimiento sin OGM.

Se proyecta que el segmento de OGM experimentará un crecimiento moderado, impulsado principalmente por sus ventajas en costos y eficiencia en el rendimiento en la agricultura a gran escala.

• Por fuente

Según su origen, el mercado de harinas funcionales se segmenta en cereales, legumbres, papa, tapioca, chía y otros. El segmento de cereales dominó el mercado con una participación en los ingresos del 38,6 % en 2024, gracias al uso generalizado de harinas de trigo, arroz y maíz en aplicaciones alimentarias globales. Estas harinas son populares por su versatilidad, asequibilidad y amplia aceptación entre los consumidores.

Se prevé que el segmento de legumbres crezca al ritmo más rápido hasta 2032, impulsado por su alto contenido de proteínas y su creciente popularidad entre los desarrolladores de productos vegetales y veganos.

• Por grado

Según el grado, el mercado de harinas funcionales se segmenta en Grado Alimentario y Grado Pienso. El segmento de Grado Alimentario obtuvo la mayor participación en los ingresos del mercado, con un 72,8 % en 2024, gracias a su amplio uso en la cadena de suministro de alimentos para consumo humano, incluyendo panadería, snacks, alimentos infantiles y nutrición clínica.

Se espera que el segmento de alimentos para animales crezca de manera constante, respaldado por el aumento de la producción ganadera y la necesidad de soluciones de alimentos fortificados para animales.

• Por aplicación

Según su aplicación, el mercado de harinas funcionales se segmenta en productos de panadería y confitería, alimentos precocinados, nutrición deportiva, fórmulas infantiles, carnes, aves y mariscos, piensos, bebidas, barras nutricionales, suplementos nutricionales y productos lácteos. El segmento de productos de panadería y confitería dominó el mercado con una participación del 24,9 % en 2024, impulsado por la fuerte demanda de una mejor textura, estructura y vida útil en panes, pasteles y dulces.

Se prevé que el segmento de nutrición deportiva crezca a la CAGR más alta entre 2025 y 2032, impulsado por el auge del fitness y la creciente demanda de productos alimenticios funcionales, ricos en proteínas y que mejoran la recuperación entre atletas y consumidores activos.

¿Qué región tiene la mayor participación en el mercado de harina funcional?

- Alemania dominó el mercado europeo de harina funcional con la mayor participación en los ingresos del 56,36 % en 2024, impulsada por los fuertes sectores de panadería y alimentos procesados del país.

- Los consumidores optan cada vez más por mejoras nutricionales en los alimentos básicos tradicionales, favoreciendo productos elaborados con harinas con alto contenido proteico y bajo índice glucémico.

- La reputación de Alemania en materia de innovación alimentaria y su sólida infraestructura de distribución contribuyen a la amplia disponibilidad y confianza en los productos de harina funcional entre los grupos demográficos preocupados por la salud.

Perspectivas del mercado de harinas funcionales del Reino Unido

Se proyecta que el mercado británico de harinas funcionales crecerá a una tasa de crecimiento anual compuesta (TCAC) más rápida hasta 2032, impulsado por la creciente tendencia hacia hábitos alimenticios saludables y la demanda de soluciones alimentarias ricas en proteínas y sin alérgenos. El auge de las dietas basadas en plantas y el interés por los ingredientes funcionales impulsan tanto a fabricantes como a consumidores a explorar nuevos tipos de harina, incluyendo opciones basadas en legumbres y ricas en fibra. El dinamismo de la industria de servicios de alimentación del Reino Unido y la expansión de las líneas de productos de etiqueta limpia impulsan el crecimiento sostenido de esta categoría.

Análisis del mercado de harinas funcionales en Francia

Francia está experimentando un crecimiento constante en el mercado de harinas funcionales, impulsado por el creciente interés en productos alimenticios orgánicos, sin OMG y artesanales. Las harinas funcionales se están integrando en productos horneados y snacks tradicionales franceses para satisfacer las cambiantes preferencias dietéticas sin comprometer el sabor ni la textura. Las políticas gubernamentales de apoyo que promueven la agricultura sostenible y la innovación alimentaria centrada en la nutrición también desempeñan un papel clave en el impulso del mercado.

¿Cuáles son las principales empresas del mercado de harinas funcionales?

La industria de la harina funcional está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- ADM (EE. UU.)

- Roquette Frères (Francia)

- Ingredion (EE. UU.)

- AGRANA Beteiligungs-AG (Austria)

- Limagrain - Ingredientes (Francia)

- Goodmills (Austria)

- EUROGERM SAS (Francia)

- P&H Milling, Inc. (Canadá)

- Associated British Foods plc (EE. UU.)

- General Mills, Inc. (EE. UU.)

¿Cuáles son los desarrollos recientes en el mercado de harina funcional de Europa?

- En abril de 2023, el innovador producto de Cargill, SimPure RF, una alternativa de harina de arroz soluble a la maltodextrina, mostró avances en el mercado de las harinas funcionales. Su alta solubilidad y sabor neutro realzan diversos alimentos, satisfaciendo la demanda de los consumidores de opciones más saludables. Esto se alinea con la tendencia de la industria alimentaria hacia el etiquetado limpio y los ingredientes naturales.

- En junio de 2022, la fusión de EUROGERM USA y KB INGREDIENTS para formar EUROGERM KB LLC marca un avance significativo en el mercado de las harinas funcionales. Esta consolidación busca desarrollar productos horneados innovadores y nutricionalmente mejorados, satisfaciendo la creciente demanda de opciones más saludables y las preferencias cambiantes de los consumidores.

- En octubre de 2021, Cargill lanzó un sustituto de maltodextrina a base de harina de arroz, la harina de arroz SimPure, que ofrece una etiqueta limpia con un sabor, textura y funcionalidad similares a los de la maltodextrina. Este versátil ingrediente funciona como sustituto uno a uno, lo que refleja el compromiso de Cargill de ofrecer soluciones que satisfagan la demanda de los consumidores de productos más saludables y naturales.

- En julio de 2021, Ulrick & Short lanzó fazenda Nutrigel, una harina funcional diseñada para mejorar la viscosidad, la textura y la estructura en productos de panadería sin gluten. Esta incorporación a su gama de productos responde a las necesidades específicas del mercado, mejorando la humedad, la suavidad y la estructura de diversos productos de panadería, a la vez que satisface las preferencias dietéticas.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Tabla de contenido

1 INTRODUCCIÓN

1.1 OBJETIVOS DEL ESTUDIO

1.2 DEFINICIÓN DE MERCADO

1.3 PANORAMA GENERAL DEL MERCADO EUROPEO DE HARINAS FUNCIONALES

1.4 MONEDA Y PRECIOS

1.5 LIMITACIÓN

1.6 MERCADOS CUBIERTOS

2 SEGMENTACIÓN DEL MERCADO

2.1 CONCLUSIONES CLAVE

2.2 LLEGADA AL TAMAÑO DEL MERCADO DE HARINAS FUNCIONALES DE EUROPA

2.2.1 CUADRÍCULA DE POSICIONAMIENTO DE PROVEEDORES

2.2.2 CURVA DE LÍNEA DE VIDA DE LA TECNOLOGÍA

2.2.3 GUÍA DE MERCADO

2.2.4 CUADRÍCULA DE POSICIONAMIENTO DE LA EMPRESA

2.2.5 ANÁLISIS DE LA CUOTA DE MERCADO DE LA EMPRESA

2.2.6 MODELADO MULTIVARIADO

2.2.7 VARIABLES DE LA OFERTA Y DE LA DEMANDA

2.2.8 TENDENCIA DE CONSUMO DE PRODUCTOS FINALES

2.2.9 ANÁLISIS DE ARRIBA A ABAJO

2.2.10 NORMAS DE MEDICIÓN

2.2.11 ANÁLISIS DE PARTICIPACIÓN DE PROVEEDORES

2.2.12 PUNTOS DE DATOS DE ENTREVISTAS PRIMARIAS CLAVE

2.2.13 PUNTOS DE DATOS DE BASES DE DATOS SECUNDARIAS CLAVE

2.3 MERCADO EUROPEO DE HARINAS FUNCIONALES: INSTANTÁNEA DE LA INVESTIGACIÓN

2.4 SUPUESTOS

3 DESCRIPCIÓN GENERAL DEL MERCADO

3.1 CONDUCTORES

3.2 RESTRICCIONES

3.3 OPORTUNIDADES

3.4 DESAFÍOS

4 RESUMEN EJECUTIVO

5 INFORMACIÓN PREMIUM

5.1 ANÁLISIS DE LA CADENA DE VALOR

5.2 ANÁLISIS DE LA CADENA DE SUMINISTRO

5.3 ANÁLISIS DE IMPORTACIÓN-EXPORTACIÓN

5.4 ANÁLISIS DE LAS CINCO FUERZAS DE PORTER

5.4.1 PODER DE NEGOCIACIÓN DE LOS PROVEEDORES

5.4.2 PODER DE NEGOCIACIÓN DE LOS COMPRADORES/CONSUMIDORES

5.4.3 AMENAZA DE NUEVOS ENTRANTES

5.4.4 AMENAZA DE PRODUCTOS SUSTITUTOS

5.4.5 INTENSIDAD DE LA RIVALIDAD COMPETITIVA

5.5 ANÁLISIS DE ABASTECIMIENTO DE MATERIA PRIMA

5.6 PANORAMA GENERAL DE LAS INNOVACIONES TECNOLÓGICAS

5.7 TENDENCIAS DE LA INDUSTRIA Y PERSPECTIVA FUTURA

5.8 ESTRATEGIAS DE CRECIMIENTO ADOPTADAS POR LOS ACTORES CLAVE DEL MERCADO

5.9 FACTORES QUE INFLUYEN EN LA DECISIÓN DE COMPRA DE LOS USUARIOS FINALES

6 IMPACTO DE LA DESACELERACIÓN ECONÓMICA EN EL MERCADO

6.1 IMPACTO EN EL PRECIO

6.2 IMPACTO EN LA CADENA DE SUMINISTRO

6.3 IMPACTO EN EL ENVÍO

6.4 IMPACTO EN LAS DECISIONES ESTRATÉGICAS DE LA EMPRESA

7 MARCO REGULADOR Y DIRECTRICES

8 ANÁLISIS DE PRECIOS

9 CAPACIDAD DE PRODUCCIÓN DE LOS FABRICANTES CLAVE

10 PERSPECTIVA DE LA MARCA

10.1 ANÁLISIS COMPARATIVO DE MARCAS

10.2 RESUMEN DEL PRODUCTO VS. LA MARCA

11 ANÁLISIS DE LA CADENA DE SUMINISTRO

11.1 INFORMACIÓN GENERAL

11.2 ESCENARIO DE COSTOS LOGÍSTICOS

11.3 IMPORTANCIA DE LOS PROVEEDORES DE SERVICIOS LOGÍSTICOS

12 ESCENARIO DE CAMBIO CLIMÁTICO

12.1 PREOCUPACIONES AMBIENTALES

12.2 RESPUESTA DE LA INDUSTRIA

12.3 EL PAPEL DEL GOBIERNO

12.4 RECOMENDACIONES DE LOS ANALISTAS

13 MERCADO EUROPEO DE HARINAS FUNCIONALES, POR TIPO, 2018-2032, (MILLONES DE USD) (KILOTONELADAS)

13.1 DESCRIPCIÓN GENERAL

13.2 LEGUMINOSAS

13.2.1 HARINA DE FRIJOLES

13.2.2 HARINA DE HABAS Y CUATRO MEZCLAS

13.2.3 HARINA DE GARBANZOS

13.2.4 HARINA DE GUISANTES

13.2.5 HARINA DE LENTEJAS

13.2.6 HARINA DE SOJA

13.2.7 OTROS

13.3 CEREALES

13.3.1 HARINA DE MAÍZ

13.3.2 HARINA DE CEBADA

13.3.3 HARINA DE TRIGO

13.3.4 HARINA DE TRIGO

13.3.5 HARINA DE AMARANTO

13.3.6 HARINA DE TEFF

13.3.7 HARINA DE ARROZ

13.3.7.1. BLANCO

13.3.7.2. MARRÓN

13.3.8 HARINA DE AVENA

13.3.9 HARINA DE MAÍZ

13.3.10 HARINA DE CENTENO

13.3.11 HARINA DE QUINOA

13.3.12 HARINA DE SORGO

13.3.13 OTROS

13.4 HARINA DE COCO

13.5 HARINA DE ALMENDRAS

13.6 HARINA DE ARRULLA

13.7 HARINA DE TAPIOCA

13.8 HARINA DE YUCA

13.9 HARINA DE PLÁTANO VERDE

13.1 HARINA DE SEMILLA DE UVA

13.11 HARINA DE PLÁTANO

13.12 HARINA DE PAPA

13.13 HARINA DE BATATA

13.14 OTROS

14 MERCADO EUROPEO DE HARINAS FUNCIONALES, POR NATURALEZA, 2018-2032, (MILLONES DE USD)

14.1 INFORMACIÓN GENERAL

14.2 ORGÁNICO

14.2.1 ORGÁNICO, POR TIPO DE HARINA

14.2.1.1. LEGUMINOSAS

14.2.1.1.1. HARINA DE FRIJOLES

14.2.1.1.2. HARINA DE HABAS Y CUATRO MEZCLAS

14.2.1.1.3. HARINA DE GARBANZOS

14.2.1.1.4. HARINA DE GUISANTES

14.2.1.1.5. HARINA DE LENTEJAS

14.2.1.1.6. HARINA DE SOJA

14.2.1.1.7. OTROS

14.2.1.2. CEREALES

14.2.1.2.1. HARINA DE MAÍZ

14.2.1.2.2. HARINA DE CEBADA

14.2.1.2.3. HARINA DE TRIGO

14.2.1.2.4. HARINA DE TRIGO

14.2.1.2.5. HARINA DE AMARANTO

14.2.1.2.6. HARINA DE TEFF

14.2.1.2.7. HARINA DE ARROZ

14.2.1.2.7.1 BLANCO

14.2.1.2.7.2 MARRÓN

14.2.1.2.8. HARINA DE AVENA

14.2.1.2.9. HARINA DE MAÍZ

14.2.1.2.10. HARINA DE CENTENO

14.2.1.2.11. HARINA DE QUINOA

14.2.1.2.12. HARINA DE SORGO

14.2.1.2.13. OTROS

14.2.1.3. HARINA DE COCO

14.2.1.4. HARINA DE ALMENDRAS

14.2.1.5. HARINA DE ARRULLA

14.2.1.6. HARINA DE TAPIOCA

14.2.1.7. HARINA DE YUCA

14.2.1.8. HARINA DE PLÁTANO VERDE

14.2.1.9. HARINA DE SEMILLA DE UVA

14.2.1.10. HARINA DE PLÁTANO

14.2.1.11. HARINA DE PAPA

14.2.1.12. HARINA DE BATATA

14.2.1.13. OTROS

14.3 CONVENCIONAL

14.3.1 CONVENCIONAL, POR TIPO DE HARINA

14.3.1.1. LEGUMINOSAS

14.3.1.1.1. HARINA DE FRIJOLES

14.3.1.1.2. HARINA DE HABAS Y CUATRO MEZCLAS

14.3.1.1.3. HARINA DE GARBANZOS

14.3.1.1.4. HARINA DE GUISANTES

14.3.1.1.5. HARINA DE LENTEJAS

14.3.1.1.6. HARINA DE SOJA

14.3.1.1.7. OTROS

14.3.1.2. CEREALES

14.3.1.2.1. HARINA DE MAÍZ

14.3.1.2.2. HARINA DE CEBADA

14.3.1.2.3. HARINA DE TRIGO

14.3.1.2.4. HARINA DE TRIGO

14.3.1.2.5. HARINA DE AMARANTO

14.3.1.2.6. HARINA DE TEFF

14.3.1.2.7. HARINA DE ARROZ

14.3.1.2.7.1 BLANCO

14.3.1.2.7.2 MARRÓN

14.3.1.2.8. HARINA DE AVENA

14.3.1.2.9. HARINA DE MAÍZ

14.3.1.2.10. HARINA DE CENTENO

14.3.1.2.11. HARINA DE QUINOA

14.3.1.2.12. HARINA DE SORGO

14.3.1.2.13. OTROS

14.3.1.3. HARINA DE COCO

14.3.1.4. HARINA DE ALMENDRAS

14.3.1.5. HARINA DE ARRULLA

14.3.1.6. HARINA DE TAPIOCA

14.3.1.7. HARINA DE YUCA

14.3.1.8. HARINA DE PLÁTANO VERDE

14.3.1.9. HARINA DE SEMILLA DE UVA

14.3.1.10. HARINA DE PLÁTANO

14.3.1.11. HARINA DE PAPA

14.3.1.12. HARINA DE BATATA

14.3.1.13. OTROS

15 MERCADO EUROPEO DE HARINAS FUNCIONALES, POR CATEGORÍA, 2018-2032, (MILLONES DE USD)

15.1 INFORMACIÓN GENERAL

15.2 TRATADO CON ENZIMAS

15.2.1 DIASTÁSTICO

15.2.2 MALTEADO

15.3 SIN GLUTEN

15.4 EXTRUIDO Y PARCIALMENTE TRANSFORMADO

15.5 PREGELATINIZADO

15.6 PRECOCINADOS

15.7 FORTIFICADO

15.8 TRATADO TÉRMICO

15.9 HARINAS ESPECIALES

15.1 OTROS

16 MERCADO EUROPEO DE HARINAS FUNCIONALES, POR MÉTODO DE PROCESAMIENTO, 2018-2032, (MILLONES DE USD)

16.1 DESCRIPCIÓN GENERAL

16.2 PROCESAMIENTO HÚMEDO

16.3 PROCESAMIENTO EN SECO

17 MERCADO EUROPEO DE HARINAS FUNCIONALES, POR FUNCIÓN, 2018-2032, (MILLONES DE USD)

17.1 INFORMACIÓN GENERAL

17.2 AGENTE ESPESANTE

17.3 AGENTE AGLUTINANTE

17.4 ENRIQUECIMIENTO NUTRICIONAL

17.5 MEJORA DEL SABOR

17.6 ALTERNATIVAS SIN GLUTEN

17.7 SUSTITUCIÓN DEL ALMIDÓN

17.8 MEJORA DE LA HIDRATACIÓN

17.9 OTROS

18 MERCADO EUROPEO DE HARINAS FUNCIONALES, POR APLICACIÓN, 2018-2032, (MILLONES DE USD)

18.1 DESCRIPCIÓN GENERAL

18.2 ALIMENTOS

18.2.1 ALIMENTOS, POR TIPO

18.2.1.1. PRODUCTOS LÁCTEOS

18.2.1.1.1. YOGUR

18.2.1.1.2. QUESO

18.2.1.1.3. HELADO

18.2.1.1.4. MANTEQUILLA

18.2.1.1.5. OTROS

18.2.1.2. PANADERÍA

18.2.1.2.1. GALLETAS Y GALLETAS

18.2.1.2.2. PANES Y PANECILLOS

18.2.1.2.3. PASTELES Y PASTELES

18.2.1.2.4. DONAS

18.2.1.2.5. MAGDALENAS

18.2.1.2.6. OTROS

18.2.1.3. CONFITERÍA

18.2.1.3.1. GOMITAS

18.2.1.3.2. CARAMELOS DUROS

18.2.1.3.3. CONFITERÍA

18.2.1.3.4. CARAMELOS DUROS

18.2.1.3.5. MENTAS

18.2.1.3.6. GOMAS Y GELATINAS

18.2.1.3.7. CHOCOLATE

18.2.1.3.8. JARABES DE CHOCOLATE

18.2.1.3.9. CARAMELOS Y TOFFEE

18.2.1.3.10. OTROS

18.2.1.4. ALIMENTOS PROCESADOS

18.2.1.4.1. PASTA

18.2.1.4.2. FIDEOS

18.2.1.4.3. APERITIVOS EXTRUIDOS

18.2.1.4.4. SOPAS Y SALSAS

18.2.1.4.5. OTROS

18.2.1.5. POSTRES CONGELADOS

18.2.1.5.1. HELADO

18.2.1.5.2. Natillas

18.2.1.5.3. OTROS

18.2.1.6. CEREALES PARA EL DESAYUNO

18.2.1.7. FÓRMULA PARA LACTANTES

18.2.1.7.1. LECHE DE CRECIMIENTO

18.2.1.7.2. FÓRMULA ESTÁNDAR PARA LACTANTES

18.2.1.7.3. FÓRMULA DE CONTINUACIÓN

18.2.1.7.4. FÓRMULA ESPECIAL

18.2.1.7.5. OTROS

18.2.1.8. NUTRICIÓN DEPORTIVA

18.2.1.8.1. BARRA DE NUTRICIÓN DEPORTIVA

18.2.1.8.2. PROTEÍNA DEPORTIVA EN POLVO

18.2.1.8.3. OTROS

18.2.1.9. ADEREZOS Y CONDIMENTOS

18.2.1.10. ALIMENTOS ALTERNATIVOS A LOS LÁCTEOS

18.2.1.11. PRODUCTOS DE CARNE Y AVES DE CORRAL

18.2.1.12. OTROS

18.2.2 ALIMENTOS, POR TIPO DE HARINA

18.2.2.1. LEGUMINOSAS

18.2.2.1.1. HARINA DE FRIJOLES

18.2.2.1.2. HARINA DE HABAS Y CUATRO MEZCLAS

18.2.2.1.3. HARINA DE GARBANZOS

18.2.2.1.4. HARINA DE GUISANTES

18.2.2.1.5. HARINA DE LENTEJAS

18.2.2.1.6. HARINA DE SOJA

18.2.2.1.7. OTROS

18.2.2.2. CEREALES

18.2.2.2.1. HARINA DE MAÍZ

18.2.2.2.2. HARINA DE CEBADA

18.2.2.2.3. HARINA DE TRIGO

18.2.2.2.4. HARINA DE TRIGO

18.2.2.2.5. HARINA DE AMARANTO

18.2.2.2.6. HARINA DE TEFF

18.2.2.2.7. HARINA DE ARROZ

18.2.2.2.7.1 BLANCO

18.2.2.2.7.2 MARRÓN

18.2.2.2.8. HARINA DE AVENA

18.2.2.2.9. HARINA DE MAÍZ

18.2.2.2.10. HARINA DE CENTENO

18.2.2.2.11. HARINA DE QUINOA

18.2.2.2.12. HARINA DE SORGO

18.2.2.2.13. OTROS

18.2.2.3. HARINA DE COCO

18.2.2.4. HARINA DE ALMENDRAS

18.2.2.5. HARINA DE ARRULLA

18.2.2.6. HARINA DE TAPIOCA

18.2.2.7. HARINA DE YUCA

18.2.2.8. HARINA DE PLÁTANO VERDE

18.2.2.9. HARINA DE SEMILLA DE UVA

18.2.2.10. HARINA DE PLÁTANO

18.2.2.11. HARINA DE PAPA

18.2.2.12. HARINA DE BATATA

18.2.2.13. OTROS

18.3 BEBIDAS

18.3.1 BEBIDAS, POR TIPO

18.3.1.1. BEBIDAS DE YOGUR VEGETARIANAS

18.3.1.1.1. SOJA

18.3.1.1.2. ALMENDRA

18.3.1.1.3. ANACARDO

18.3.1.1.4. ARROZ

18.3.1.1.5. COCO

18.3.1.1.6. OTROS

18.3.1.1.7. ZUMOS

18.3.1.2. BEBIDAS REFRESCADAS

18.3.1.3. BEBIDAS DE KOMBUCHA

18.3.1.4. AGUA PROBIÓTICA

18.3.1.5. BEBIDAS SALUDABLES

18.3.1.5.1. REFUERZOS DE LA INMUNIDAD

18.3.1.5.2. DISPAROS EN EL INTESTINO

18.3.1.5.3. BEBIDAS DE HIDRATACIÓN CON ELECTROLITOS

18.3.1.5.4. BEBIDAS PROTEICAS

18.3.1.5.5. OTROS

18.3.1.6. BEBIDAS LÁCTEAS

18.3.1.7. OTROS

18.3.2 BEBIDAS, POR TIPO DE HARINA

18.3.2.1. LEGUMINOSAS

18.3.2.1.1. HARINA DE FRIJOLES

18.3.2.1.2. HARINA DE HABAS Y CUATRO MEZCLAS

18.3.2.1.3. HARINA DE GARBANZOS

18.3.2.1.4. HARINA DE GUISANTES

18.3.2.1.5. HARINA DE LENTEJAS

18.3.2.1.6. HARINA DE SOJA

18.3.2.1.7. OTROS

18.3.2.2. CEREALES

18.3.2.2.1. HARINA DE MAÍZ

18.3.2.2.2. HARINA DE CEBADA

18.3.2.2.3. HARINA DE TRIGO

18.3.2.2.4. HARINA DE TRIGO

18.3.2.2.5. HARINA DE AMARANTO

18.3.2.2.6. HARINA DE TEFF

18.3.2.2.7. HARINA DE ARROZ

18.3.2.2.7.1 BLANCO

18.3.2.2.7.2 MARRÓN

18.3.2.2.8. HARINA DE AVENA

18.3.2.2.9. HARINA DE MAÍZ

18.3.2.2.10. HARINA DE CENTENO

18.3.2.2.11. HARINA DE QUINOA

18.3.2.2.12. HARINA DE SORGO

18.3.2.2.13. OTROS

18.3.2.3. HARINA DE COCO

18.3.2.4. HARINA DE ALMENDRAS

18.3.2.5. HARINA DE ARRULLA

18.3.2.6. HARINA DE TAPIOCA

18.3.2.7. HARINA DE YUCA

18.3.2.8. HARINA DE PLÁTANO VERDE

18.3.2.9. HARINA DE SEMILLA DE UVA

18.3.2.10. HARINA DE PLÁTANO

18.3.2.11. HARINA DE PAPA

18.3.2.12. HARINA DE BATATA

18.3.2.13. OTROS

18.4 ALIMENTO PARA ANIMALES

18.4.1 ALIMENTOS PARA ANIMALES, POR TIPO

18.4.1.1. AVES DE CORRAL

18.4.1.1.1. POLLOS DE POLLO

18.4.1.1.2. CAPAS

18.4.1.1.3. CRIADORES

18.4.1.1.4. POLLITOS Y PAVILLOS

18.4.1.1.5. OTROS

18.4.1.2. RUMIANTES

18.4.1.2.1. TERNEROS

18.4.1.2.2. GANADO LECHERO

18.4.1.2.3. GANADO DE CARNE

18.4.1.2.4. OTROS

18.4.1.3. CERDOS

18.4.1.3.1. ARRANQUE

18.4.1.3.2. CULTIVADOR

18.4.1.3.3. SOW

18.4.1.3.4. OTROS

18.4.1.4. PET

18.4.1.4.1. CAT

18.4.1.4.2. PERRO

18.4.1.4.3. CONEJO

18.4.1.4.4. CABALLO

18.4.1.4.5. RATONES

18.4.1.4.6. OTROS

18.4.1.5. ANIMALES ACUÁTICOS

18.4.1.5.1. PESCADO

18.4.1.5.1.1 TILAPIA

18.4.1.5.1.2 SALMÓN

18.4.1.5.1.3 CARPA

18.4.1.5.1.4 TRUCHA

18.4.1.5.1.5 OTROS

18.4.1.5.2. CRUSTÁCEOS

18.4.1.5.2.1 CAMARÓN

18.4.1.5.2.2 CANGREJOS

18.4.1.5.2.3 KRILL

18.4.1.5.2.4 OTROS

18.4.1.5.3. MOLUSCOS

18.4.1.5.3.1 OSTRAS

18.4.1.5.3.2 MEJILLONES

18.4.1.5.3.3 OTROS

18.4.1.5.4. OTROS

18.4.2 ALIMENTOS PARA ANIMALES, POR TIPO DE HARINA

18.4.2.1. LEGUMINOSAS

18.4.2.1.1. HARINA DE FRIJOLES

18.4.2.1.2. HARINA DE HABAS Y CUATRO MEZCLAS

18.4.2.1.3. HARINA DE GARBANZOS

18.4.2.1.4. HARINA DE GUISANTES

18.4.2.1.5. HARINA DE LENTEJAS

18.4.2.1.6. HARINA DE SOJA

18.4.2.1.7. OTROS

18.4.2.2. CEREALES

18.4.2.2.1. HARINA DE MAÍZ

18.4.2.2.2. HARINA DE CEBADA

18.4.2.2.3. HARINA DE TRIGO

18.4.2.2.4. HARINA DE TRIGO

18.4.2.2.5. HARINA DE AMARANTO

18.4.2.2.6. HARINA DE TEFF

18.4.2.2.7. HARINA DE ARROZ

18.4.2.2.7.1 BLANCO

18.4.2.2.7.2 MARRÓN

18.4.2.2.8. HARINA DE AVENA

18.4.2.2.9. HARINA DE MAÍZ

18.4.2.2.10. HARINA DE CENTENO

18.4.2.2.11. HARINA DE QUINOA

18.4.2.2.12. HARINA DE SORGO

18.4.2.2.13. OTROS

18.4.2.3. HARINA DE COCO

18.4.2.4. HARINA DE ALMENDRAS

18.4.2.5. HARINA DE ARRULLA

18.4.2.6. HARINA DE TAPIOCA

18.4.2.7. HARINA DE YUCA

18.4.2.8. HARINA DE PLÁTANO VERDE

18.4.2.9. HARINA DE SEMILLA DE UVA

18.4.2.10. HARINA DE PLÁTANO

18.4.2.11. HARINA DE PAPA

18.4.2.12. HARINA DE BATATA

18.4.2.13. OTROS

18.5 CUIDADO PERSONAL Y COSMÉTICOS

18.5.1 CUIDADO PERSONAL Y COSMÉTICOS, POR TIPO

18.5.1.1. PRODUCTOS PARA EL CUIDADO FACIAL

18.5.1.1.1. CREMAS Y LOCIONES

18.5.1.1.2. SUEROS

18.5.1.1.3. EXFOLIANTES Y MASCARILLAS

18.5.1.1.4. OTROS

18.5.1.2. PRODUCTOS PARA EL CUIDADO DEL CABELLO

18.5.1.2.1. CHAMPÚ

18.5.1.2.2. ACONDICIONADORES

18.5.1.2.3. OTROS

18.5.1.3. PRODUCTOS DE MAQUILLAJE

18.5.1.4. PERFUMES EN AEROSOL

18.5.1.5. PRODUCTOS PARA EL CUIDADO CORPORAL

18.5.1.6. OTROS

18.5.2 CUIDADO PERSONAL Y COSMÉTICOS, POR TIPO DE HARINA

18.5.2.1. LEGUMINOSAS

18.5.2.1.1. HARINA DE FRIJOLES

18.5.2.1.2. HARINA DE HABAS Y CUATRO MEZCLAS

18.5.2.1.3. HARINA DE GARBANZOS

18.5.2.1.4. HARINA DE GUISANTES

18.5.2.1.5. HARINA DE LENTEJAS

18.5.2.1.6. HARINA DE SOJA

18.5.2.1.7. OTROS

18.5.2.2. CEREALES

18.5.2.2.1. HARINA DE MAÍZ

18.5.2.2.2. HARINA DE CEBADA

18.5.2.2.3. HARINA DE TRIGO

18.5.2.2.4. HARINA DE TRIGO

18.5.2.2.5. HARINA DE AMARANTO

18.5.2.2.6. HARINA DE TEFF

18.5.2.2.7. HARINA DE ARROZ

18.5.2.2.7.1 BLANCO

18.5.2.2.7.2 MARRÓN

18.5.2.2.8. HARINA DE AVENA

18.5.2.2.9. HARINA DE MAÍZ

18.5.2.2.10. HARINA DE CENTENO

18.5.2.2.11. HARINA DE QUINOA

18.5.2.2.12. HARINA DE SORGO

18.5.2.2.13. OTROS

18.5.2.3. HARINA DE COCO

18.5.2.4. HARINA DE ALMENDRAS

18.5.2.5. HARINA DE ARRULLA

18.5.2.6. HARINA DE TAPIOCA

18.5.2.7. HARINA DE YUCA

18.5.2.8. HARINA DE PLÁTANO VERDE

18.5.2.9. HARINA DE SEMILLA DE UVA

18.5.2.10. HARINA DE PLÁTANO

18.5.2.11. HARINA DE PAPA

18.5.2.12. HARINA DE BATATA

18.5.2.13. OTROS

18.6 PRODUCTOS FARMACÉUTICOS

18.6.1 PRODUCTOS FARMACÉUTICOS, POR TIPO

18.6.1.1. SALUD GASTROINTESTINAL

18.6.1.2. MODULACIÓN DEL SISTEMA INMUNITARIO

18.6.1.3. MANEJO DE ALERGIAS

18.6.1.4. TRASTORNOS METABÓLICOS

18.6.1.5. SALUD MENTAL (PSICOBIÓTICOS)

18.6.1.6. SALUD CARDIOVASCULAR

18.6.1.7. TRASTORNOS INTESTINALES

18.6.1.8. INTOLERANCIA A LA LACTOSA

18.6.1.9. TRASTORNOS INFLAMATORIOS INTESTINALES

18.6.1.10. INFECCIONES RESPIRATORIAS

18.6.1.11. OBESIDAD

18.6.1.12. INFECCIONES UROGENTALES

18.6.1.12.1. DIABETES TIPO 2

18.6.1.12.2. CÁNCER

18.6.1.13. SALUD BUCAL Y DENTAL

18.6.1.14. OTROS

18.6.2 PRODUCTOS FARMACÉUTICOS, POR FORMA DE PRODUCTO

18.6.2.1. TABLETAS

18.6.2.2. BEBIDAS PROBIÓTICAS

18.6.2.3. POLVOS

18.6.2.4. CÁPSULAS

18.6.2.5. OTROS

18.6.3 PRODUCTOS FARMACÉUTICOS, POR TIPO DE HARINA

18.6.3.1. LEGUMINOSAS

18.6.3.1.1. HARINA DE FRIJOLES

18.6.3.1.2. HARINA DE HABAS Y CUATRO MEZCLAS

18.6.3.1.3. HARINA DE GARBANZOS

18.6.3.1.4. HARINA DE GUISANTES

18.6.3.1.5. HARINA DE LENTEJAS

18.6.3.1.6. HARINA DE SOJA

18.6.3.1.7. OTROS

18.6.3.2. CEREALES

18.6.3.2.1. HARINA DE MAÍZ

18.6.3.2.2. HARINA DE CEBADA

18.6.3.2.3. HARINA DE TRIGO

18.6.3.2.4. HARINA DE TRIGO

18.6.3.2.5. HARINA DE AMARANTO

18.6.3.2.6. HARINA DE TEFF

18.6.3.2.7. HARINA DE ARROZ

18.6.3.2.7.1 BLANCO

18.6.3.2.7.2 MARRÓN

18.6.3.2.8. HARINA DE AVENA

18.6.3.2.9. HARINA DE MAÍZ

18.6.3.2.10. HARINA DE CENTENO

18.6.3.2.11. HARINA DE QUINOA

18.6.3.2.12. HARINA DE SORGO

18.6.3.2.13. OTROS

18.6.3.3. HARINA DE COCO

18.6.3.4. HARINA DE ALMENDRAS

18.6.3.5. HARINA DE ARRULLA

18.6.3.6. HARINA DE TAPIOCA

18.6.3.7. HARINA DE YUCA

18.6.3.8. HARINA DE PLÁTANO VERDE

18.6.3.9. HARINA DE SEMILLA DE UVA

18.6.3.10. HARINA DE PLÁTANO

18.6.3.11. HARINA DE PAPA

18.6.3.12. HARINA DE BATATA

18.6.3.13. OTROS

18.7 OTROS

19 PANORAMA EMPRESARIAL DEL MERCADO DE HARINAS FUNCIONALES DE EUROPA

19.1 ANÁLISIS DE ACCIONES DE EMPRESAS: EUROPA

19.2 FUSIONES Y ADQUISICIONES

19.3 DESARROLLO Y APROBACIONES DE NUEVOS PRODUCTOS

19.4 EXPANSIONES Y ASOCIACIONES

19.5 CAMBIOS REGLAMENTARIOS

20 MERCADO EUROPEO DE HARINAS FUNCIONALES, POR GEOGRAFÍA, 2018-2032, (MILLONES DE USD) (KILOTONELADAS)

DESCRIPCIÓN GENERAL (TODA LA SEGMENTACIÓN PROPORCIONADA ANTERIORMENTE SE REPRESENTA EN ESTE CAPÍTULO POR PAÍS)

20.1 EUROPA

20.1.1 ALEMANIA

20.1.2 Reino Unido

20.1.3 ITALIA

20.1.4 FRANCIA

20.1.5 ESPAÑA

20.1.6 SUIZA

20.1.7 PAÍSES BAJOS

20.1.8 LUXEMBURGO

20.1.9 BÉLGICA

20.1.10 RUSIA

20.1.11 TURQUÍA

20.1.12 NORUEGA

20.1.13 SUECIA

20.1.14 FINLAND

20.1.15 DINAMARCA

20.1.16 POLONIA

20.1.17 RESTO DE EUROPA

21 MERCADO EUROPEO DE HARINAS FUNCIONALES, ANÁLISIS FODA Y DBMR

22 PERFILES DE EMPRESAS DEL MERCADO EUROPEO DE HARINAS FUNCIONALES

22.1 BOBS RED MILLS

22.1.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

22.1.2 ANÁLISIS DE INGRESOS

22.1.3 PORTAFOLIO DE PRODUCTOS

22.1.4 DESARROLLOS RECIENTES

22.2 EMIGRAIN, INC.

22.2.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

22.2.2 ANÁLISIS DE INGRESOS

22.2.3 PORTAFOLIO DE PRODUCTOS

22.2.4 DESARROLLOS RECIENTES

22.3 GRUPO BUHLER

22.3.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

22.3.2 ANÁLISIS DE INGRESOS

22.3.3 PORTAFOLIO DE PRODUCTOS

22.3.4 DESARROLLOS RECIENTES

22.4 ESPECIALIDADES DE GRANOS DE UNICORNIO

22.4.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

22.4.2 ANÁLISIS DE INGRESOS

22.4.3 PORTAFOLIO DE PRODUCTOS

22.4.4 DESARROLLOS RECIENTES

22.5 INGREDIENTES

22.5.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

22.5.2 ANÁLISIS DE INGRESOS

22.5.3 PORTAFOLIO DE PRODUCTOS

22.5.4 DESARROLLOS RECIENTES

22.6 CAREMOLI SPA

22.6.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

22.6.2 ANÁLISIS DE INGRESOS

22.6.3 PORTAFOLIO DE PRODUCTOS

22.6.4 DESARROLLOS RECIENTES

22.7 Kalizea

22.7.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

22.7.2 ANÁLISIS DE INGRESOS

22.7.3 PORTAFOLIO DE PRODUCTOS

22.7.4 DESARROLLOS RECIENTES

22.8 ABF INGREDIENTS (UNA SUBSIDIARIA DE ASSOCIATED BRITISH FOODS PLC)

22.8.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

22.8.2 ANÁLISIS DE INGRESOS

22.8.3 PORTAFOLIO DE PRODUCTOS

22.8.4 DESARROLLOS RECIENTES

22.9 AGRANA BETEILIGUNGS-AG

22.9.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

22.9.2 ANÁLISIS DE INGRESOS

22.9.3 PORTAFOLIO DE PRODUCTOS

22.9.4 DESARROLLOS RECIENTES

22.1 MÜHLENCHEMIE GMBH & CO.KG

22.10.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

22.10.2 ANÁLISIS DE INGRESOS

22.10.3 PORTAFOLIO DE PRODUCTOS

22.10.4 DESARROLLOS RECIENTES

22.11 INGREDIENTES DE LIMAGRAIN INGREDION INCORPORADO

22.11.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

22.11.2 ANÁLISIS DE INGRESOS

22.11.3 PORTAFOLIO DE PRODUCTOS

22.11.4 DESARROLLOS RECIENTES

22.12 ADM

22.12.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

22.12.2 ANÁLISIS DE INGRESOS

22.12.3 PORTAFOLIO DE PRODUCTOS

22.12.4 DESARROLLOS RECIENTES

22.13 GENERAL MILLS INC

22.13.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

22.13.2 ANÁLISIS DE INGRESOS

22.13.3 PORTAFOLIO DE PRODUCTOS

22.13.4 DESARROLLOS RECIENTES

22.14 GOODMILLS INNOVATION GMBH

22.14.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

22.14.2 ANÁLISIS DE INGRESOS

22.14.3 PORTAFOLIO DE PRODUCTOS

22.14.4 DESARROLLOS RECIENTES

22.15 BAKELS SUECIA

22.15.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

22.15.2 ANÁLISIS DE INGRESOS

22.15.3 PORTAFOLIO DE PRODUCTOS

22.15.4 DESARROLLOS RECIENTES

22.16 CARGILL, INCORPORADA

22.16.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

22.16.2 ANÁLISIS DE INGRESOS

22.16.3 PORTAFOLIO DE PRODUCTOS

22.16.4 DESARROLLOS RECIENTES

22.17 BUNGE LIMITADA

22.17.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

22.17.2 ANÁLISIS DE INGRESOS

22.17.3 PORTAFOLIO DE PRODUCTOS

22.17.4 DESARROLLOS RECIENTES

22.18 GRUPO DASCA

22.18.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

22.18.2 ANÁLISIS DE INGRESOS

22.18.3 PORTAFOLIO DE PRODUCTOS

22.18.4 DESARROLLOS RECIENTES

22.19 COMPAÑÍA SCOULAR

22.19.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

22.19.2 ANÁLISIS DE INGRESOS

22.19.3 PORTAFOLIO DE PRODUCTOS

22.19.4 ACONTECIMIENTOS RECIENTES

22.2 EL GRUPO CELESTIAL HAIN, INC.

22.20.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

22.20.2 ANÁLISIS DE INGRESOS

22.20.3 PORTAFOLIO DE PRODUCTOS

22.20.4 ACONTECIMIENTOS RECIENTES

22.21 SUNOPTA, INC.

22.21.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

22.21.2 ANÁLISIS DE INGRESOS

22.21.3 PORTAFOLIO DE PRODUCTOS

22.21.4 DESARROLLOS RECIENTES

22.22 PARRISH Y HEIMBECKER, LIMITADA

22.22.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

22.22.2 ANÁLISIS DE INGRESOS

22.22.3 PORTAFOLIO DE PRODUCTOS

22.22.4 DESARROLLOS RECIENTES

*NOTA: LA LISTA DE EMPRESAS PRESENTADAS NO ES EXHAUSTIVA Y SE ADAPTA A LOS REQUISITOS DE NUESTROS CLIENTES ANTERIORES. NUESTRO ESTUDIO PRESENTA MÁS DE 100 EMPRESAS, POR LO QUE ESTA LISTA PUEDE MODIFICARSE O SUSTITUIRSE A PETICIÓN.

23 INFORMES RELACIONADOS

24 CONCLUSIÓN

25 CUESTIONARIO

26 ACERCA DE LA INVESTIGACIÓN DE MERCADO DE DATA BRIDGE

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.