Global Healthcare Crm Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

18.81 Billion

USD

39.68 Billion

2025

2033

USD

18.81 Billion

USD

39.68 Billion

2025

2033

| 2026 –2033 | |

| USD 18.81 Billion | |

| USD 39.68 Billion | |

| % | |

|

Segmentación del mercado global de CRM para el sector sanitario: tipo (CRM operativo, CRM analítico y CRM colaborativo), componente (software y servicio), modo de prestación (en la nube y local), aplicación (módulo de comunicación, gestión de pacientes, gestión de tareas y módulo de informes), usuario final (proveedores y pagadores de servicios sanitarios): tendencias del sector y previsiones hasta 2033.

¿Cuál es el tamaño y visión del mercado de la CRM Healthcare

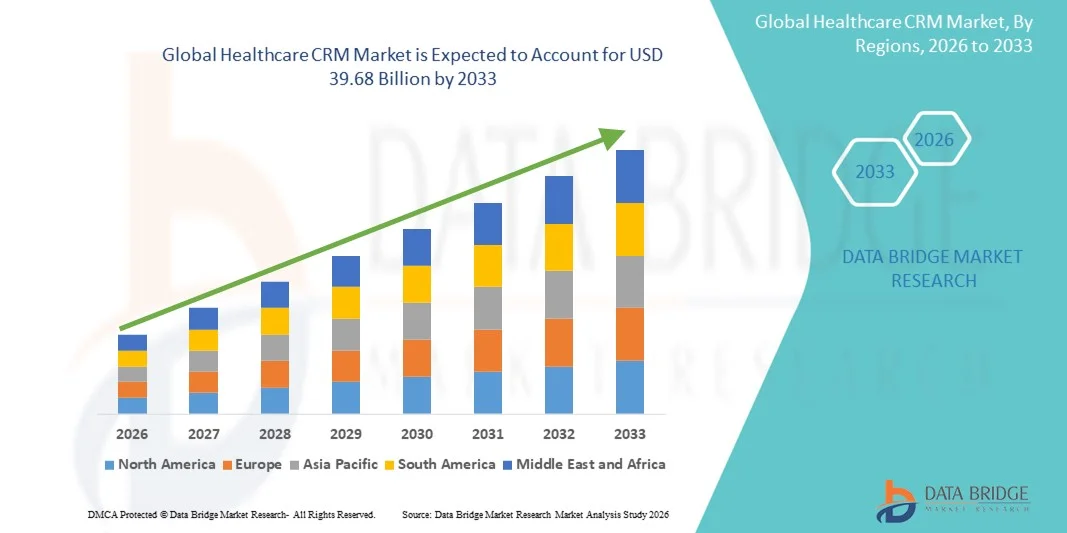

- De acuerdo con Data Bridge Market Research Analysis el tamaño del mercado global de salud CRM fue valorado enUSD 18.81 billion in 2025y se espera que alcanceUSD 39.68 billion en 2033, aCAGR of 9.78%durante el período previsto

- El crecimiento del mercado está impulsado principalmente por el aumento de la adopción de soluciones sanitarias digitales, el aumento de la demanda de herramientas de compromiso de pacientes, y la integración de la IA y el análisis en las operaciones de salud, lo que permite una mejor gestión de relaciones y una atención personalizada

- Además, el enfoque creciente en la retención de pacientes, el cumplimiento regulatorio y la comunicación simplificada entre proveedores, pagadores y pacientes está posicionando los sistemas de CRM sanitarios como herramientas esenciales en la gestión moderna de la salud. Estos factores, colectivamente, están acelerando la adopción del mercado, con lo que se impulsa significativamente el crecimiento de la industria

Tamaño del mercado

- Valor mundial del mercado (2025):USD 18.81 Billion

- Valor de mercado esperado (2033):39.68 millones de dólares

- CAGR prefabricado (2026–2033): 9.78%

Análisis del mercado de salud CRM

- Los sistemas de atención de salud CRM, que proporcionan soluciones digitales para gestionar las relaciones, comunicaciones y datos de los pacientes, se están volviendo cada vez más críticos en la prestación de atención médica moderna en hospitales, clínicas y proveedores de servicios de atención médica debido a su capacidad para mejorar el compromiso de los pacientes, simplificar las operaciones y permitir la atención personalizada

- La creciente adopción de CRM de atención médica está impulsada principalmente por la creciente demanda de atención centrada en el paciente, la necesidad de una comunicación eficiente entre proveedores y pacientes, y la integración de IA, analítica y automatización para mejorar la eficiencia operacional y la satisfacción del paciente

- América del Norte dominaba el mercado de CRM de salud con la mayor cuota de ingresos del 39,1% en 2025, con el apoyo de infraestructuras sanitarias avanzadas, adopción digital alta y la presencia de los principales proveedores de soluciones CRM, y Estados Unidos presenciaba un despliegue significativo de sistemas CRM en hospitales, clínicas especializadas ytelesaludplataformas, propulsadas por el compromiso de pacientes impulsado por AI y soluciones de analítica predictiva

- Se espera que Asia-Pacífico sea la región de más rápido crecimiento en el mercado de CRM de salud durante el período previsto debido al aumento de la digitalización en la atención de la salud, el aumento de las inversiones en tecnología de la salud y la expansión de la infraestructura sanitaria en economías emergentes como India y China

- El segmento basado en la nube dominó el mercado de CRM de salud con una cuota de mercado del 45,3% en 2025, impulsado por su escalabilidad, eficacia en función de los costos, facilidad de implementación y capacidad para proporcionar información en tiempo real de los pacientes en múltiples puntos de contacto sanitarios

Report Scope and Healthcare CRM Market Segmentation

|

Atributos |

Healthcare CRM Key Market Iluminación |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del Norte

Europa

Asia y el Pacífico

Oriente Medio y África

América del Sur

|

|

Principales jugadores del mercado |

|

|

Oportunidades de mercado |

|

|

Valor añadido Data Infosets |

Además de las ideas sobre escenarios de mercado como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado comisariados por Data Bridge Market Research también incluyen análisis profundos de expertos, epidemiología de pacientes, análisis de tuberías, análisis de precios y marco regulatorio |

¿Cuál es la tendencia clave en el mercado de CRM de salud

Participación de pacientes personalizados por vía aérea

- Una tendencia significativa y aceleradora en el mercado mundial de CRM de salud es la creciente integracióninteligencia artificial(AI) andmachine learningpara ofrecer interacciones personalizadas de pacientes, optimizar planes de atención y predecir necesidades de pacientes

- Por ejemplo, Salesforce Health Cloud aprovecha la IA para proporcionar información predictiva, lo que permite a los proveedores de atención médica gestionar de forma proactiva las estrategias de atención de los pacientes y de compromiso a medida

- La integración de la IA en la CRM de salud permite características como segmentación de pacientes, puntuación de riesgos y comunicación automatizada, ayudando a las organizaciones a ofrecer recordatorios oportunos, seguimientos y alertas. Por ejemplo, Microsoft Dynamics 365 utiliza AI para analizar patrones de comportamiento de los pacientes y mejorar la adherencia a las citas

- La integración perfecta de las plataformas de CRM sanitarias con sistemas EHR, soluciones de telesalud y aplicaciones móviles de salud permite una gestión centralizada de las interacciones de los pacientes, asegurando una atención coordinada en múltiples puntos de contacto.

- Esta tendencia hacia un compromiso más inteligente, basado en datos y centrado en los pacientes está remodelando fundamentalmente las expectativas para los proveedores de atención médica. Por ejemplo, empresas como Oracle Cerner están desarrollando soluciones CRM propulsadas por IA que proporcionan una extensión personalizada y perspectivas predictivas de los pacientes

- La integración de dispositivos médicos habilitados por IoT con sistemas CRM está surgiendo como una tendencia, permitiendo que los datos de salud en tiempo real se alimenten directamente en los flujos de trabajo de participación de pacientes, mejorando la atención proactiva. Por ejemplo, Salesforce Health Cloud puede incorporardispositivo usabledatos para ajustar los planes de atención dinámicamente

- La demanda de soluciones de CRM sanitarias con personalización impulsada por AI está creciendo rápidamente a medida que los proveedores priorizan una mejor satisfacción, adherencia y resultados generales de salud

Dinámica del mercado de atención de salud

Conductor

Aumentar la necesidad de atención centrada en el paciente y la participación digital

- El énfasis creciente en la prestación de atención médica centrada en el paciente, junto con la adopción acelerada de herramientas de compromiso digital, es un factor importante para la creciente demanda de soluciones de CRM de salud

- Por ejemplo, en marzo de 2025, Epic Systems lanzó nuevas características de compromiso de pacientes en su plataforma CRM para mejorar el monitoreo remoto y la prestación de atención personalizada

- A medida que los proveedores de atención médica buscan mejorar la retención, satisfacción y resultados de los pacientes, los sistemas CRM ofrecen características avanzadas como comunicación automatizada, seguimiento de los viajes de los pacientes y análisis predictivos, proporcionando una ventaja convincente sobre los métodos administrativos tradicionales

- Además, la creciente popularidad de las aplicaciones de la telesalud y la salud móvil está haciendo que la CRM sanitaria sea un componente integral para la gestión de la atención virtual, el seguimiento de los pacientes y la comunicación sin problemas en múltiples canales

- La comodidad de los datos de pacientes centralizados, los recordatorios automatizados y los informes en tiempo real son factores clave que impulsan la adopción de CRM de salud en hospitales, clínicas y proveedores de atención especializada. La tendencia hacia despliegues basados en la nube escalables y interfaces fáciles de usar contribuye aún más al crecimiento del mercado

- La expansión de modelos de cuidado basados en el valor está impulsando la demanda de soluciones CRM que rastrean los resultados de los pacientes y las métricas de compromiso para garantizar la atención de calidad. Por ejemplo, Allscripts CRM apoya la gestión de la salud de la población y el análisis del desempeño

- La creciente colaboración entre los proveedores de atención médica, los beneficiarios y las empresas farmacéuticas aumenta la necesidad de plataformas integradas de CRM que permitan la comunicación de múltiples interesados y programas coordinados de pacientes. Por ejemplo, Veeva Systems facilita el compromiso entre proveedores y socios de pharma

Restraint/Challenge

Intereses de Privacidad de Datos y Complejidad de Integración

- Las preocupaciones relativas a la privacidad, la seguridad y el cumplimiento regulatorio de los datos del paciente plantean un reto significativo para la adopción más amplia de los sistemas de CRM de salud. Como estas plataformas manejan información de salud sensible, están sujetas a normas estrictas como HIPAA y GDPR

- Por ejemplo, las violaciones de datos de alto perfil en las organizaciones sanitarias han hecho que algunos proveedores tengan dudas de integrar plenamente las soluciones de CRM sin medidas de seguridad robustas

- Abordar estas preocupaciones de privacidad de datos mediante el cifrado, controles de acceso seguros y certificaciones de cumplimiento es crucial para crear confianza entre los proveedores de atención médica y los pacientes. Por ejemplo, Veeva Systems destaca la infraestructura compatible con HIPAA y el almacenamiento seguro de la nube en sus ofertas de CRM. Además, la integración con sistemas EHR heredados y múltiples plataformas digitales puede ser compleja e intensiva en los recursos, creando barreras de aplicación para algunas organizaciones

- Si bien las soluciones basadas en la nube simplifican el despliegue, la complejidad técnica percibida y los problemas de interoperabilidad pueden dificultar la adopción, en particular entre los proveedores más pequeños o las instalaciones con capacidades limitadas de TI

- Superar estos desafíos mediante protocolos de seguridad mejorados, apoyo regulatorio de cumplimiento y herramientas de integración simplificadas será vital para un crecimiento sostenido en el mercado de CRM de salud

- La alfabetización digital limitada entre el personal sanitario de ciertas regiones puede retrasar la adopción de CRM, requiriendo programas de capacitación e iniciativas de apoyo. Por ejemplo, las clínicas más pequeñas de los mercados emergentes a menudo necesitan a bordo estructurados para utilizar eficazmente las funcionalidades de la CRM

- Los elevados costos de aplicación y personalización de los despliegues de GRI en gran escala pueden ser una moderación, especialmente para los proveedores de tamaño medio. Por ejemplo, soluciones integrales como Oracle Health CRM pueden requerir una inversión significativa en infraestructura de TI y servicios de consultoría

Ámbito de mercado de atención de la salud

El mercado se segmenta sobre la base del tipo, componente, modo de entrega, aplicación y usuario final.

- Por tipo

Sobre la base del tipo, el mercado de CRM sanitario se segmenta en CRM Operacional, CRM analítica y CRM colaborativo. El segmento de CRM Operacional dominaba el mercado con la mayor cuota de ingresos del 42,5% en 2025, impulsada por su enfoque en automatizar procesos de cara al paciente como programación, recordatorios de citas y flujos de trabajo de comunicación. Los proveedores de atención de salud priorizan cada vez más la CRM operacional para racionalizar las tareas administrativas diarias, mejorar el compromiso de los pacientes y asegurar una comunicación coherente en múltiples canales. Su capacidad para centralizar los datos de los pacientes e integrarse con los sistemas EHR aumenta la eficiencia del flujo de trabajo, reduce los errores y mejora la prestación general de cuidados. El segmento también se beneficia de una fuerte adopción en hospitales y clínicas especializadas donde la gestión del volumen de pacientes y los seguimientos personalizados son críticos. Además, las soluciones operativas de CRM a menudo apoyan la comunicación multicanal, incluyendo las notificaciones de correo electrónico, SMS y telesalud, reforzando aún más su utilidad y demanda.

Se prevé que el segmento de CRM colaborativo sea testigo de la tasa de crecimiento más rápida del 22,1% de 2026 a 2033, alimentada por la creciente necesidad de una atención coordinada entre múltiples partes interesadas, como proveedores, beneficiarios y empresas farmacéuticas. El CRM colaborativo permite compartir perfectamente información, planes de cuidado y estrategias de compromiso de los pacientes, asegurando que todas las partes interesadas puedan tomar decisiones informadas. Su adopción se ve acelerada por el aumento de los modelos de atención integrada y las iniciativas de gestión de la salud de la población, que requieren una comunicación sincronizada entre los equipos de atención. Además, CRM colaborativo apoya portales de pacientes y monitoreo remoto, mejorando la interacción en tiempo real con los pacientes y fomentando un mayor compromiso. El crecimiento también se ve impulsado por avances tecnológicos como herramientas de colaboración basadas en la nube, recomendaciones impulsadas por AI y percepciones que permiten el análisis.

- Por componente

Sobre la base del componente, el mercado de CRM de salud se segmenta en software y servicios. El segmento de Software dominó el mercado con la mayor cuota de ingresos del 47,8% en 2025, impulsado por la adopción generalizada de plataformas CRM que permiten la gestión automatizada de pacientes, análisis y características de compromiso. Los proveedores de atención médica invierten cada vez más en soluciones de software robustas para simplificar las operaciones, mejorar la satisfacción del paciente y cumplir con los requisitos regulatorios. Las soluciones de software proporcionan escalabilidad, integración con EHRs y funcionalidades avanzadas como análisis predictivos y reportajes, lo que los hace indispensables para las operaciones de salud modernas. Además, el segmento de software se beneficia de actualizaciones tecnológicas continuas, integración de AI y interfaces fáciles de usar que atienden a proveedores de todos los tamaños. La fuerte demanda también se deriva de despliegues basados en la nube, que permiten un acceso seguro y flexible en múltiples instalaciones sanitarias.

Se espera que el segmento de Servicios sea testigo de la tasa de crecimiento más rápida del 20,4% de 2026 a 2033, alimentada por la creciente demanda de servicios de implementación, consultoría, personalización y capacitación. Las organizaciones de atención de la salud requieren orientación de expertos para integrar las soluciones de CRM sin problemas con la infraestructura informática existente y maximizar los beneficios de la plataforma. Los servicios también incluyen apoyo técnico, actualizaciones de software y migración de datos, que son fundamentales para garantizar un funcionamiento sin contratiempos y un cumplimiento reglamentario. A medida que crece la complejidad de los ecosistemas de TI sanitarios, la subcontratación de servicios relacionados con CRM se convierte en una solución rentable y eficiente para muchos proveedores.

- Por Modo de Entrega

Sobre la base del modo de entrega, el mercado se segmenta en base a la nube y en premisa. El segmento basado en la nube dominaba el mercado con la mayor cuota de ingresos del 45,3% en 2025, impulsada por su escalabilidad, rentabilidad y facilidad de despliegue en múltiples instalaciones sanitarias. CRM basado en la nube permite el acceso en tiempo real a los datos de pacientes, la integración perfecta con plataformas de telesalud y actualizaciones automatizadas sin necesidad de infraestructura de TI pesada. Los proveedores prefieren cada vez más soluciones en la nube para su flexibilidad, accesibilidad remota y reducción de costos iniciales, lo que los hace ideales tanto para hospitales grandes como para clínicas más pequeñas. El segmento también se beneficia de una fuerte adopción en regiones con una alta penetración digital de la salud y un creciente uso de la telemedicina.

Se prevé que el segmento On-Premise será testigo de la CAGR más rápida de 19,8% de 2026 a 2033, alimentada por la necesidad de mejorar el control de datos, la seguridad y el cumplimiento de las normas locales en ciertas regiones. Las implementaciones de CRM premise apelan a las organizaciones de salud con estrictos requisitos de privacidad, infraestructura de TI heredada o conectividad de Internet limitada. La capacidad de mantener el control completo sobre los datos de pacientes sensibles y de personalizar el entorno CRM de acuerdo con flujos de trabajo organizativos específicos impulsa su adopción. Además, las soluciones de preparación ofrecen mayor flexibilidad para las integraciones con software médico especializado y bases de datos locales.

- By Application

Sobre la base de la aplicación, el mercado de CRM de salud se segmenta en módulo de comunicación, gestión de pacientes, gestión de tareas y módulo de informe. El segmento de Gestión de Pacientes dominaba el mercado con la mayor cuota de ingresos del 44,6% en 2025, impulsada por la necesidad crítica de gestionar los nombramientos, historias médicas y planes de tratamiento eficientemente. Los proveedores confían en las funciones de gestión de pacientes de CRM para mejorar el compromiso, reducir los resultados y mejorar la coordinación general de la atención. Estos sistemas se integran conEHRsand telehealth platforms to provide a 360-degree view of patient interactions. La fuerte adopción se alimenta aún más por los requisitos reglamentarios, las iniciativas de atención centradas en el paciente y la necesidad de hacer un seguimiento eficaz de los resultados.

Se espera que el segmento del módulo de comunicación sea testigo de la tasa de crecimiento más rápida del 21,5% entre 2026 y 2033, alimentada por la creciente necesidad de intervención de pacientes multicanal a través de correos electrónicos, SMS, chatbots y notificaciones de telesalud. Los módulos de comunicación permiten a los proveedores ofrecer recordatorios oportunos, contenidos educativos y mensajes personalizados, mejorando la adherencia y la satisfacción del paciente. El crecimiento se ve acelerado por el creciente enfoque en la atención remota de pacientes e iniciativas de salud digital, que requieren flujos de trabajo de comunicación ininterrumpidos y automatizados.

- Por Usuario final

Sobre la base del usuario final, el mercado de CRM de salud se segmenta en proveedores de atención médica y pagadores de atención médica. El segmento de Proveedores de Salud dominó el mercado con la mayor cuota de ingresos del 55,3% en 2025, impulsado por hospitales, clínicas y proveedores de atención especializada que buscan mejorar el compromiso de los pacientes, simplificar las tareas administrativas y mejorar la coordinación de la atención. Los proveedores implementan cada vez más sistemas CRM para gestionar grandes volúmenes de pacientes, reducir las ineficiencias operativas y mejorar la satisfacción general. La integración con EHRs, plataformas de telesalud y herramientas de análisis hace que estos sistemas sean indispensables para la atención médica moderna.

Se prevé que el segmento Healthcare Payers será testigo de la tasa de crecimiento más rápida del 20,9% entre 2026 y 2033, alimentada por la necesidad de gestionar el compromiso de los miembros, el procesamiento de reclamaciones y programas de salud personalizados. Los beneficiarios adoptan soluciones de CRM para mejorar la comunicación con los titulares de políticas, mejorar los programas de gestión de la atención y reducir el churn. El crecimiento de los segmentos se ve respaldado por el creciente hincapié en los modelos de atención basados en el valor y la evaluación de los riesgos basada en el análisis, lo que permite a los beneficiarios obtener mejores resultados en materia de salud y eficiencia operacional.

Healthcare CRM Market Regional Analysis

- América del Norte dominaba el mercado de CRM sanitario con la mayor cuota de ingresos del 39,1% en 2025, apoyado por infraestructura sanitaria avanzada, adopción digital alta y la presencia de los principales proveedores de soluciones CRM

- Los proveedores de atención de salud y los beneficiarios de la región priorizan los sistemas de CRM por su capacidad de simplificar el compromiso de los pacientes, automatizar los flujos de trabajo administrativos e integrarse sin problemas con EHR y las plataformas de telesalud

- Esta adopción generalizada está respaldada por un alto gasto en tecnología de la salud, una fuerte presencia de los principales proveedores de CRM, e incentivos regulatorios para mejorar los resultados de los pacientes, estableciendo CRM como una herramienta crítica para hospitales, clínicas y proveedores de atención especializada

U.S. Healthcare CRM Market Insight

El mercado U.S. Health CRM capturó la mayor cuota de ingresos del 82% en 2025 dentro de América del Norte, impulsada por la rápida adopción de soluciones de salud digital y el creciente enfoque en la atención centrada en el paciente. Los proveedores de atención de salud están priorizando los sistemas de CRM para mejorar la participación de los pacientes, simplificar la programación de citas y mejorar la coordinación de la atención en hospitales y clínicas. La creciente preferencia por las plataformas basadas en la nube, habilitadas para la inteligencia artificial y la integración con los sistemas de EHR y telesalud impulsa aún más el crecimiento del mercado. Además, las iniciativas para mejorar la retención de pacientes, la adherencia y los resultados contribuyen significativamente a la expansión de soluciones de CRM de salud en los Estados Unidos.

Europe Healthcare CRM Market Insight

Se prevé que el mercado de CRM de salud en Europa se expanda en un CAGR sustancial durante todo el período previsto, principalmente alimentado por el aumento de las inversiones en infraestructuras sanitarias digitales y normas estrictas sobre gestión de datos de pacientes. La adopción de sistemas CRM está siendo impulsada por la necesidad de los proveedores de atención médica de mejorar el compromiso de los pacientes, optimizar los flujos de trabajo y apoyar iniciativas de atención basadas en el valor. Las organizaciones europeas de salud están implementando cada vez más plataformas de CRM en hospitales, clínicas y centros de atención especializada para simplificar la comunicación, supervisar los viajes de pacientes y mejorar la calidad general de la atención.

U.K. Healthcare CRM Market Insight

Se prevé que el mercado de CRM sanitario de los Estados Unidos crezca en una CAGR notable durante el período de previsión, impulsada por la creciente demanda de soluciones de atención médica centradas en el paciente y de compromiso digital. La preocupación por la retención de pacientes, la coordinación de la atención y la comunicación eficiente están alentando a los proveedores de atención médica y a los beneficiarios a adoptar sistemas CRM. Se espera que el fuerte ecosistema de salud digital del Reino Unido, la infraestructura de TI robusta y el apoyo gubernamental a la digitalización de la salud sigan estimulando el crecimiento del mercado.

Alemania Healthcare CRM Market Insight

Se espera que el mercado de CRM en Alemania se amplíe en un CAGR considerable durante el período de previsión, alimentado por la creciente conciencia de las herramientas sanitarias digitales y la necesidad de soluciones eficientes de gestión de pacientes. La infraestructura sanitaria avanzada de Alemania, el énfasis en la innovación y el enfoque en el cumplimiento de las normas de protección de datos promueven la adopción de CRM en hospitales y clínicas especializadas. La integración de CRM con los sistemas de TI hospitalarios existentes y las plataformas de telesalud está aumentando, y los proveedores de atención médica priorizan soluciones seguras y centradas en la privacidad.

Asia-Pacífico Healthcare CRM Market Insight

El mercado de CRM sanitario de Asia-Pacífico está preparado para crecer en el CAGR más rápido del 23,5% durante el período de previsión de 2026 a 2033, impulsado por la digitalización rápida, el aumento del gasto de TI en salud, y el aumento de la conciencia de soluciones de compromiso de pacientes en países como China, Japón e India. La creciente inclinación de la región hacia la telesalud y aplicaciones móviles de salud está impulsando la adopción de CRM. Además, las iniciativas gubernamentales que promueven la atención de salud inteligente, junto con la creciente infraestructura sanitaria, están aumentando la accesibilidad y la accesibilidad de las soluciones de CRM en la región de APAC.

Japón Healthcare CRM Market Insight

El mercado de la CRM sanitaria de Japón está cobrando impulso debido al avanzado ecosistema de TI sanitaria del país, se centra en la atención centrada en los pacientes y la población envejecida. Los proveedores de atención médica están adoptando cada vez más soluciones de CRM para gestionar las interacciones de los pacientes, mejorar el compromiso y simplificar los procesos administrativos. La integración de CRM con telesalud, dispositivos portátiles y sistemas hospitalarios de TI está impulsando el crecimiento del mercado. Además, el énfasis de Japón en la eficiencia y la calidad de los servicios de atención de la salud es fomentar el despliegue de plataformas CRM basadas en la nube y habilitadas para la IA.

India Healthcare CRM Market Insight

El mercado de CRM sanitario de la India representó la mayor cuota de ingresos en Asia-Pacífico en 2025, atribuida a la rápida urbanización, el creciente sector sanitario privado y el aumento de la adopción digital de salud. Las soluciones de CRM están ganando popularidad entre hospitales, clínicas y centros de diagnóstico para la gestión, compromiso y retención de pacientes. Iniciativas gubernamentales como Smart Cities y programas de salud digital, junto con opciones de CRM asequibles y proveedores de servicios de TI domésticos fuertes, son factores clave que impulsan el mercado en la India.

Mercado de atención de salud CRM Compartir

The Healthcare CRM industry is primarily led by well-established companies, including:

- Salesforce, Inc. (U.S.)

- Microsoft Corporation (Estados Unidos)

- Oracle (U.S.)

- SAP SE (Alemania)

- IBM (Estados Unidos)

- Epic Systems Corporation (Estados Unidos)

- Accenture plc (Irlanda)

- Innovaccer Inc. (U.S.)

- Infor, Inc. (U.S.)

- Phreesia, Inc. (U.S.)

- Pegasystems Inc. (U.S.)

- Personify Health, Inc. (U.S.)

- Zoho Corporation (India)

- Actium Health (U.S.)

- WebMD Ignite, Inc. (U.S.)

- SugarCRM Inc. (U.S.)

- Creatio (U.S.)

- CareCloud (U.S.)

- Benefitalign (U.S.)

- Greenway Health, LLC (Estados Unidos)

¿Cuáles son los avances recientes en el mercado mundial de CRM de salud

- En abril de 2025, Innovaccer Inc. lanzó “Copilots " Agents for Care Management”, un conjunto de asistentes propulsados por AI diseñado para reducir la carga administrativa automatizando tareas de documentación e impulsando el compromiso de los pacientes, mostrando una reducción del 28% en el tiempo de documentación y un aumento del 20% en el compromiso

- En marzo de 2025, Veeva Systems lanzó “Veeva CRM Pulse”, un servicio de datos basado en suscripciones diseñado para proporcionar métricas de compromiso de la industria y mejorar las capacidades de CRM compatibles con la privacidad para clientes de ciencias de la salud y la vida a nivel mundial

- En febrero de 2025, Innovaccer introdujo “Agents of CareTM”, un conjunto de agentes de IA pre-entrenados para automatizar tareas de atención médica repetitivas como la programación, las referencias y el cierre de brechas de atención, integrando con múltiples EHR y mejorando la eficiencia operativa en los equipos de atención

- En enero de 2025, Docfyn, una startup de tecnología sanitaria, lanzó una suite de marketing AI-Driven para proveedores de atención médica, ofreciendo capacidades integrales de CRM, optimización SEO, integración de chatbots y automatización de flujos de trabajo con el fin de mejorar el compromiso de los pacientes y la eficiencia operativa en hospitales y clínicas.

- En septiembre de 2024, Innovaccer lanzó su Copiloto de Gestión de Cuidados impulsado por AI para automatizar la documentación, generar información sobre el cuidado de los pacientes y facilitar el trabajo administrativo para los gestores de cuidado, permitiendo interacciones más personalizadas de los pacientes y mejorar la productividad operacional

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.