Global Medical Cyclotron Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

228.20 Million

USD

466.85 Million

2025

2033

USD

228.20 Million

USD

466.85 Million

2025

2033

| 2026 –2033 | |

| USD 228.20 Million | |

| USD 466.85 Million | |

| % | |

|

Segmentación del mercado global de ciclotrones médicos por tipo (ciclotrón de anillo y ciclotrón de campo azimutal variable [AVF]), producto (ciclotrón de 10-12 MeV, ciclotrón de 16-18 MeV, ciclotrón de 19-24 MeV, ciclotrón de 24 MeV y superior), clasificación (ciclotrón médico de baja energía y ciclotrón médico de alta energía), aplicación (diagnóstico y tratamiento, investigación y desarrollo, entre otros), usuario final (hospitales, centros de diagnóstico, fabricantes de radioisótopos comerciales, institutos de investigación y académicos): tendencias del sector y pronóstico hasta 2033.

¿Cuál es la Ciclotrón médico Mercado Talla y Tasa de Crecimiento

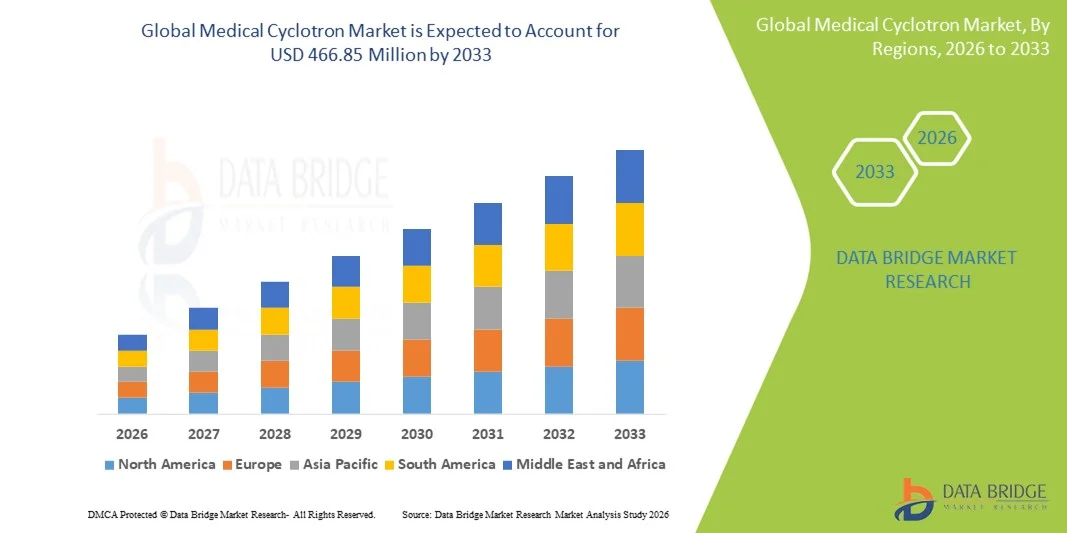

- Según Data Bridge Market Research Analysis, el tamaño del mercado mundial de ciclotrones médicos se valoró enUSD 228,20 millones en 2025y se espera que alcanceUSD 466,85 millones en 2033, aCAGR of 9.36%durante el período previsto

- El crecimiento del mercado se alimenta en gran medida por la creciente demanda de radioisótopos médicos utilizados en la imagen de PET y SPECT, junto con el aumento de las inversiones en infraestructura de medicina nuclear y diagnóstico de oncología en hospitales y centros de diagnóstico

- Además, la prevalencia creciente de cáncer y trastornos neurológicos, junto con avances tecnológicos en ciclotrones compactos y de alta energía, está posicionando los ciclotrones médicos como un componente crítico de la imagen diagnóstica moderna. Estos factores convergentes están acelerando la adopción, lo que aumenta considerablemente el crecimiento general del mercado

Tamaño del mercado y pronóstico:

- Tamaño del mercado (2025):228,20 millones de dólares

- Tamaño del mercado proyectado (2033):USD 466,85 millones

- CAGR (2026-2033):9.36%

¿Cuál es la ¿Análisis de Mercado de Ciclotrón Médico

- Los ciclotrones médicos, utilizados para la producción de radioisótopos de corta duración esenciales en las imágenes PET y SPECT, son componentes cada vez más vitales de la infraestructura moderna de medicina nuclear en hospitales, centros de diagnóstico e instituciones de investigación debido a su papel en la detección temprana de enfermedades y diagnóstico de precisión

- La creciente demanda de ciclotrones médicos se alimenta principalmente por la creciente carga mundial del cáncer y los trastornos neurológicos, el aumento de la adopción de procedimientos de imagen de PET y la creciente inversión en tecnologías avanzadas de diagnóstico

- América del Norte dominaba el mercado de ciclotrones médicos con la mayor cuota de ingresos del 38,9% en 2025, apoyado por un sistema sanitario bien establecido, una alta adopción de medicina nuclear y una fuerte presencia de fabricantes de ciclotrones, con Estados Unidos presenciando importantes instalaciones en centros médicos académicos y hospitales centrados en oncología

- Se espera que Asia-Pacífico sea la región de más rápido crecimiento en el mercado de ciclotrones médicos durante el período previsto debido a la expansión de la infraestructura sanitaria, el aumento de la incidencia del cáncer y el aumento del apoyo gubernamental a la medicina nuclear y al aumento de laradiofarmacéuticaproducción

- El segmento de Ciclotrón Médico de Baja Energía dominó el mercado de ciclotrón médico con una cuota de mercado del 45,6% en 2025, impulsado por su uso generalizado en la producción de isótopos PET de uso común como Fluorine-18 y su idoneidad para instalaciones hospitalarias

¿Cuál es el estudio del mercado de ciclomotores y ciclotrones médicos

|

Atributos |

Médico Cyclotron Key Market Insights |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del Norte

Europa

Asia y el Pacífico

Oriente Medio y África

América del Sur

|

|

Principales jugadores del mercado |

|

|

Oportunidades de mercado |

|

|

Valor añadido Data Infosets |

Además de las ideas sobre escenarios de mercado como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado comisariados por Data Bridge Market Research también incluyen análisis profundos de expertos, epidemiología de pacientes, análisis de tuberías, análisis de precios y marco regulatorio |

¿Qué es lo que ¿Tendencias del mercado de Ciclotrón Médico

Cambio hacia sistemas de Cyclotron compactos y hospitalizados

- Una tendencia significativa y aceleradora en el mercado mundial de ciclotrones médicos es el cambio hacia sistemas de ciclotrón compactos, autoescuchados y hospitalizados diseñados para permitir la producción in situ de radioisótopos médicos para la imagen de PET y SPECT, mejorando la fiabilidad de la oferta y la eficiencia clínica

- Por ejemplo, empresas como IBA Radiopharma Solutions y GE HealthCare han desarrollado modelos compactos de ciclotrón adaptados específicamente para la instalación en hospitales y centros de diagnóstico, reduciendo la dependencia de proveedores de radioisótopos centralizados

- Los avances tecnológicos en el diseño de ciclotron permiten una mayor producción de rendimiento, una mejor automatización y una menor complejidad operacional, lo que hace que los ciclotrones sean más accesibles a las instalaciones sanitarias de tamaño medio. Por ejemplo, los nuevos sistemas ofrecen módulos de control de calidad integrados y automatizados para simplificar la producción de isótopos

- La integración de ciclotrones con flujos de trabajo de fabricación radiofarmacéutica soporta tiempos de rotación más rápidos para isótopos cortos de media vida, como Fluorine-18, que es crítico para procedimientos diagnósticos oportunos de imágenes

- Esta tendencia hacia la producción localizada y eficiente de radioisótopos está remodelando modelos operacionales en la medicina nuclear. En consecuencia, empresas como Siemens Healthineers se centran en soluciones modulares de ciclotrón que apoyan la salida radiofarmacéutica escalable

- Los avances en el monitoreo digital y el diagnóstico remoto están permitiendo el mantenimiento predictivo de los sistemas de ciclotrón, mejorando el tiempo de trabajo y reduciendo interrupciones operativas inesperadas en los entornos clínicos

- La demanda de ciclotrones compactos y hospitalarios está creciendo rápidamente en los mercados de salud desarrollados y emergentes, ya que los proveedores priorizan la autonomía operacional, el control de costos y la disponibilidad de isótopos fiables

¿Cuáles son las Dinámicas del Mercado de Ciclotrón Médico

Conductor

Demanda creciente para el diagnóstico de imágenes de PET y oncología

- La creciente carga global del cáncer y los trastornos neurológicos, junto con la creciente adopción de imágenes de PET para el diagnóstico temprano y preciso, es un factor importante para la creciente demanda de ciclotrones médicos

- Por ejemplo, en marzo de 2025, varios centros médicos académicos de los EE.UU. anunciaron inversiones en instalaciones de ciclotron in situ para apoyar el aumento dePET scanvolúmenes y programas avanzados de investigación oncología

- A medida que los proveedores de atención médica se centran en la medicina de precisión y la detección temprana de enfermedades, los ciclotrones permiten un suministro constante de radioisótopos críticos necesarios para la imagen molecular de alta resolución

- Además, las crecientes inversiones en infraestructura de medicina nuclear y políticas favorables de reembolso en los mercados desarrollados alientan a los hospitales y centros de diagnóstico a instalar sistemas de ciclotrón

- La creciente financiación gubernamental y privada para programas de detección de cáncer está aumentando los volúmenes de imagen de PET, impulsando indirectamente la demanda de producción fiable de radioisótopos internos

- Ampliar la investigación clínica en neurología y cardiología está apoyando la instalación de ciclotrones para garantizar un acceso ininterrumpido a isótopos de diagnóstico especializados

- El creciente uso de imágenes de PET en cardiología, neurología y oncología, junto con las crecientes indicaciones clínicas, sigue impulsando un crecimiento sostenido en el mercado de ciclotrones médicos

Restraint/Challenge

High Capital Investment and Regulatory Complexity

- El alto costo de capital inicial asociado con la instalación de ciclotrón médico, incluyendo blindaje, construcción de instalaciones y infraestructura de seguridad radiológica, sigue siendo un reto importante para la adopción generalizada

- Por ejemplo, las rigurosas aprobaciones reglamentarias y los requisitos de concesión de licencias para la manipulación de materiales radiactivos pueden retrasar el despliegue de ciclotrones, en particular en los mercados emergentes con normas nucleares en evolución

- El cumplimiento de las normas de seguridad radiológica, las inspecciones regulares y las necesidades de mano de obra calificadas aumenta la complejidad operacional y la carga de costos para los proveedores de atención médica

- Además, la necesidad de personal especializado, como los radiochemistas y los ingenieros de ciclotrón, limita la adopción en las regiones que enfrentan escasez de mano de obra

- La disponibilidad limitada de marcos reglamentarios estandarizados en todos los países complica las estrategias multinacionales de despliegue para los fabricantes de ciclotrones

- Long installation timelines, including facility construction and radiation blinding validation, can delay return on investment and discourage smaller healthcare providers from adoption

- Para ampliar la penetración de los mercados y el crecimiento a largo plazo será fundamental superar estos desafíos mediante la armonización normativa, las iniciativas de capacitación de la fuerza de trabajo y los diseños de ciclotron optimizados para los costos.

¿Cuál es la ¿El mercado médico de Cyclotron

El mercado se segmenta sobre la base de tipo, producto, clasificación, aplicación y usuario final.

- Por tipo

Sobre la base del tipo, el mercado de ciclotrón médico se segmenta en el Ciclotrón de Anillo y el Ciclotrón de Azimutally Varying Field (AVF). El segmento AVF Cyclotron dominaba el mercado con la mayor cuota de ingresos en 2025, impulsada por su larga fiabilidad clínica y el despliegue generalizado para la producción de radioisótopos médicos. Los ciclotrones AVF se utilizan ampliamente para producir isótopos PET generalmente requeridos debido a su rendimiento de haz estable y funcionamiento rentable. Su historial comprobado, menor complejidad técnica y compatibilidad con la infraestructura existente de medicina nuclear apoyan la adopción amplia en hospitales y productores de isótopos comerciales. Además, la disponibilidad de personal capacitado familiarizado con los sistemas AVF refuerza aún más su dominio. El segmento se beneficia de un fuerte soporte postventa y de una aceptación reglamentaria establecida. Estos factores mantienen colectivamente su posición líder en el mercado.

Se espera que el segmento Ring Cyclotron sea testigo del crecimiento más rápido durante el período de previsión, alimentado por avances en diseño compacto y capacidades de corriente de haz más altas. Los ciclotrones de anillo ofrecen mayor eficiencia energética, mayor estabilidad del haz y menor huella operacional, haciéndolos adecuados para instalaciones hospitalarias. La creciente demanda de producción de isótopos descentralizados está acelerando la adopción de sistemas de ciclódromos de anillo. Su capacidad para apoyar volúmenes de producción más altos y nuevos isótopos se alinea con las aplicaciones teranósticas emergentes. Las inversiones continuas de los fabricantes en el desarrollo del sistema y la automatización. Como resultado, los ciclotrones de anillo están ganando una rápida tracción en las modernas instalaciones de medicina nuclear.

- Por producto

Sobre la base del producto, el mercado se segmenta en Cyclotron 10-12 MeV, Cyclotron 16-18 MeV, Cyclotron 19–24 MeV y Cyclotron 24 MeV y Arriba. El segmento Cyclotron 16-18 MeV dominaba el mercado en 2025 debido a su equilibrio óptimo entre capacidad de producción y viabilidad de instalación. Estos sistemas son ampliamente utilizados para producir Fluorine-18, el isótopo PET más utilizado. Su idoneidad para el despliegue hospitalario y necesidades de protección relativamente menores apoyan una adopción amplia. El segmento se beneficia de una demanda consistente impulsada por procedimientos de imagen PET rutinarios. Además, la compatibilidad con los módulos de radioquímica automatizados aumenta la eficiencia del flujo de trabajo. Estos factores posicionan colectivamente los ciclotrones MeV 16-18 como estándar de la industria.

Se prevé que el segmento Cyclotron 19–24 MeV crezca a la velocidad más rápida durante el período de previsión, impulsado por el aumento de la demanda de producción de radioisótopos diversificados y de mayor rendimiento. Estos ciclotrones permiten la producción de una gama más amplia de isótopos utilizados tanto en diagnósticos como en aplicaciones terapéuticas emergentes. creciente interés entheranosticsy el desarrollo de isótopos basados en la investigación está acelerando la adopción. La energía de haz mayor ayuda a mejorar la escalabilidad de los fabricantes de radioisótopos comerciales. Las inversiones en imágenes y tratamiento centrados en oncología refuerzan aún más la demanda. A medida que se expanden las aplicaciones clínicas avanzadas, se espera que este segmento experimente un rápido crecimiento.

- Por clasificación

Sobre la base de la clasificación, el mercado se segmenta en ciclotrón médico de baja energía y ciclotrón médico de alta energía. El segmento de Ciclotrón Médico de Baja Energía representó la mayor cuota de mercado del 45,6% en 2025, con el apoyo de su uso generalizado en los entornos hospitalarios y centros de diagnóstico. Estos sistemas se utilizan principalmente para la producción habitual de isótopos PET, especialmente Fluorine-18. Inversión de capital inferior, reducción de las necesidades de protección y cumplimiento regulatorio más simple favorecen la adopción. Su tamaño compacto los hace adecuados para las instalaciones sanitarias urbanas con limitaciones espaciales. El segmento se beneficia de los volúmenes de exploración constantes de PET a nivel mundial. Como resultado, los ciclotrones de baja energía siguen siendo los sistemas más instalados.

Se espera que el segmento de Ciclotrón Médico de Alta Energía registre el crecimiento más rápido durante el período previsto debido a la expansión de aplicaciones en la investigación y la producción de isótopos terapéuticos. Los ciclotrones de alta energía permiten generar isótopos no convencionales y de larga duración utilizados en diagnósticos avanzados y terapias dirigidas. Aumentar el enfoque en la medicina personalizada y la radiotermanostica está impulsando la demanda. Las instituciones de investigación y los fabricantes de isótopos comerciales son los principales promotores de estos sistemas. Los avances tecnológicos están mejorando la eficiencia operacional y la seguridad. Estas tendencias apoyan colectivamente el rápido crecimiento del segmento de alta energía.

- By Application

Sobre la base de la aplicación, el mercado se segmenta en diagnóstico y tratamiento, investigación y desarrollo, y otros. El segmento Diagnóstico y Tratamiento dominó el mercado en 2025, impulsado por el amplio uso de imágenes PET en oncología, cardiología y neurología. Los Cyclotrons desempeñan un papel crítico en la producción de isótopos cortos de media vida requeridos para procedimientos de diagnóstico rutinario. El aumento de la prevalencia mundial del cáncer sigue manteniendo una alta demanda de TEP. Los hospitales priorizan las aplicaciones diagnósticas debido a los regresos clínicos inmediatos. Las políticas de reembolso favorables en los mercados desarrollados apoyan aún más este segmento. En consecuencia, las aplicaciones de diagnóstico y tratamiento representan la mayor parte de la utilización del ciclotrón.

Se prevé que el segmento de investigación y desarrollo aumentará a un ritmo más rápido durante el período previsto, apoyado por el aumento de las inversiones en investigación sobre medicina nuclear. Las instituciones académicas y las empresas farmacéuticas están ampliando la investigación sobre nuevos isótopos y radiofarmacéuticos. Los Cyclotrons son esenciales para la producción experimental de isótopos y el soporte de ensayo clínico. La financiación gubernamental y las asociaciones entre los sectores público y privado están acelerando las actividades de investigación. Las nuevas aplicaciones en neurología e inmunooncología aumentan aún más las perspectivas de crecimiento. Esto hace que R plagaD sea el segmento de aplicación más rápido.

- Por Usuario final

Sobre la base del usuario final, el mercado se segmenta en hospitales, centros de diagnóstico, fabricantes de radioisótopos comerciales, e institutos de investigación y académicos. El segmento de Hospitales dominaba el mercado en 2025 debido a la creciente instalación de instalaciones de ciclotron in situ para garantizar el suministro ininterrumpido de isótopos. Los hospitales priorizan los ciclotrones para reducir la dependencia de los proveedores externos y minimizar los retrasos logísticos. El aumento de los volúmenes de pacientes para las imágenes de PET refuerza la demanda hospitalaria. La integración de ciclotrones con operaciones de radiofarmacia interna aumenta la eficiencia. Los grandes sistemas de salud están invirtiendo cada vez más en la infraestructura de la medicina nuclear. Estos factores apoyan colectivamente el dominio hospitalario.

Se espera que el segmento de fabricantes de radioisótopos comerciales sea testigo del crecimiento más rápido durante el período previsto, impulsado por la expansión de la demanda mundial de isótopos médicos. Estos jugadores invierten en ciclotrones de alta capacidad para apoyar la distribución regional e internacional. El crecimiento en centros de diagnóstico por imágenes y aplicaciones terapéuticas emergentes aumenta el consumo de isótopos. Los fabricantes comerciales se benefician de economías de escala y avances tecnológicos. La expansión en mercados emergentes acelera aún más el crecimiento. Como la demanda isótopo diversifica, este segmento está preparado para una rápida expansión.

¿Cómo es que ¿Análisis Regional del Mercado de Ciclotrón Médico

- América del Norte dominaba el mercado de ciclotrones médicos con la mayor cuota de ingresos del 38,9% en 2025, apoyado por un sistema sanitario bien establecido, una alta adopción de medicina nuclear y una fuerte presencia de fabricantes de ciclotrones, con Estados Unidos presenciando importantes instalaciones en centros médicos académicos y hospitales centrados en oncología

- Los proveedores de atención médica de la región valoran altamente la fiabilidad de la producción de radioisótopos in situ, la tecnología avanzada de ciclotron y la integración sin costuras con los flujos de trabajo de fabricación e imagen radiofarmacéutica

- Esta adopción generalizada cuenta además con marcos favorables de reembolso, una fuerte presencia de fabricantes líderes de ciclotron, y una importante financiación para la investigación del cáncer y los programas de medicina nuclear, estableciendo ciclódromos médicos como componente crítico de las modernas instalaciones de diagnóstico e investigación

US Medical Cyclotron Market Insight

El mercado de ciclotron médico estadounidense capturó la mayor cuota de ingresos dentro de América del Norte en 2025, alimentada por el alto volumen de procedimientos de imagen de PET y fuertes inversiones en oncología e infraestructura de medicina nuclear. Los proveedores de atención de salud priorizan cada vez más la producción de radioisótopos fiable y in situ para apoyar la creciente demanda de diagnóstico. El enfoque creciente en la medicina de precisión, junto con la presencia de fabricantes líderes de ciclotron y empresas radiofarmacéuticas, impulsa el crecimiento del mercado. Además, las políticas de reembolso favorables y la financiación sostenida para la investigación del cáncer contribuyen significativamente a la expansión del mercado de ciclotrón médico en los Estados Unidos.

Europe Medical Cyclotron Market Insight

Se prevé que el mercado de ciclotrón médico de Europa se expanda en un CAGR sustancial durante todo el período previsto, impulsado principalmente por el aumento de la incidencia del cáncer y la adopción creciente de imágenes de PET en los sistemas públicos de salud. El fuerte énfasis regulatorio en el diagnóstico precoz y la atención preventiva está fomentando instalaciones de ciclotrón. Los países europeos están presenciando una creciente demanda de producción localizada de radioisótopos para reducir la dependencia de las importaciones. La región está experimentando un crecimiento notable en hospitales, centros de diagnóstico e instituciones de investigación, apoyados por inversiones continuas en la modernización de la medicina nuclear.

U.K. Medical Cyclotron Market Insight

Se prevé que el mercado de ciclotrones médicos de los Estados Unidos crezca en un CAGR notable durante el período previsto, impulsado por la ampliación de la capacidad de imagen de PET dentro del Servicio Nacional de Salud (NHS). Aumentar el enfoque en la detección temprana del cáncer y la imagen molecular está apoyando la adopción de ciclotrón. Además, las inversiones respaldadas por el gobierno en investigación radiofarmacéutica y ensayos clínicos están estimulando la demanda. La sólida base de investigación académica y las colaboraciones entre hospitales y universidades del Reino Unido siguen apoyando el crecimiento constante del mercado.

Alemania Medical Cyclotron Market Insight

Se espera que el mercado de ciclotron médico de Alemania se amplíe en un CAGR considerable durante el período previsto, alimentado por infraestructura sanitaria avanzada y un fuerte énfasis en la innovación tecnológica médica. El liderazgo de Alemania en la imagen diagnóstica y la medicina nuclear apoya la demanda sostenida de ciclotron. Los hospitales e institutos de investigación invierten cada vez más en ciclotrones para garantizar un suministro estable de isótopos. El enfoque del país en el cumplimiento regulatorio, la seguridad y la eficiencia tecnológica se alinea bien con la adopción de sistemas avanzados de ciclotrón.

Mercado de Ciclotrón Médico de Asia y el Pacífico

El mercado de ciclotrón médico de Asia y el Pacífico está preparado para crecer en la CAGR más rápida durante el período de pronóstico, impulsado por la ampliación de la infraestructura sanitaria, el aumento de la prevalencia del cáncer y el aumento del acceso a imágenes avanzadas de diagnóstico. Países como China, Japón e India están presenciando un rápido crecimiento en las instalaciones de exploración de PET. Las iniciativas gubernamentales encaminadas a fortalecer la capacidad de la medicina nuclear están acelerando el despliegue de ciclotrón. Además, la creciente capacidad de fabricación nacional está mejorando la asequibilidad y la accesibilidad en toda la región.

Japón Medical Cyclotron Market Insight

El mercado de ciclotron médico de Japón está cobrando impulso debido al avanzado sistema de salud del país, la alta adopción de tecnologías de diagnóstico por imágenes y el fuerte énfasis en la detección temprana de enfermedades. Japón asigna una importancia importante a la disponibilidad fiable de radioisótopos, lo que contribuye al uso generalizado de ciclotron. Se está ampliando la integración de ciclotrones con operaciones de radiofarmacia hospitalarias. Además, la población envejecida de Japón está impulsando la demanda de soluciones de diagnóstico avanzadas, apoyando aún más el crecimiento del mercado.

India Medical Cyclotron Market Insight

El mercado de ciclotrón médico de la India representó una importante cuota de ingresos en Asia Pacífico en 2025, atribuida a la ampliación de la infraestructura oncológica y a la creciente demanda de imágenes de PET. La urbanización rápida y el aumento de las inversiones sanitarias están apoyando la adopción de ciclotrones en los principales hospitales. El enfoque de la India en el fortalecimiento de la producción radiofarmacéutica nacional está reduciendo la dependencia de los isótopos importados. Las iniciativas gubernamentales que promueven la expansión de la atención del cáncer, junto con la creciente participación del sector privado, son factores clave que impulsan el crecimiento del mercado en la India.

¿Cuál es la Mercado de Ciclotrón Médico Compartir

La industria del Ciclotrón Médico está dirigida principalmente por empresas bien establecidas, incluyendo:

- IBA Worldwide (Bélgica)

- Advanced Cyclotron Systems, Inc. (Canadá)

- Best Theratronics Ltd. (Canadá)

- IONETIX Corporation (U.S.)

- GE HealthCare (Estados Unidos)

- Sumitomo Heavy Industries, Ltd. (Japón)

- Siemens Healthineers AG (Alemania)

- TRIUMF (Canadá)

- TeamBest Cyclotron Systems (U.S.)

- PMB‐Alcen (Francia)

- Acsion Industries (U.S.)

- Zhengzhou Hanbang Technology Co., Ltd. (China)

- Shinva Medical Instrument Co., Ltd.

- Elekta AB (Suecia)

- Hitachi, Ltd. (Japón)

- Pro Tom International (Estados Unidos)

- Mevion Medical Systems (U.S.)

- Global Medical Solutions (U.S.)

- Nueclear Healthcare Limited (India)

- CANON MEDICAL SYSTEMS CORPORATION (Japón)

¿Cuáles son los desarrollos recientes en el mercado mundial del Ciclotrón Médico

- En diciembre de 2025, GE HealthCare reveló que el primer ciclotrón Magni del mundo sería instalado en la Universidad de Szeged, Hungría, lo que significa un avance importante para la tecnología compacta de ciclotron y la producción radiofarmacéutica local para apoyar la teranética y la imagen de PET

- En diciembre de 2024, el Instituto de Radioelementos (IRE) anunció la llegada de un ciclón IBA de 30 MeV en su sitio de Fleurus para fortalecer las capacidades de producción y la autosuficiencia en germanio-68 (Ge-68) para la fabricación de trazador de PET, marcando una expansión estratégica en la infraestructura de la cadena de suministro radiofarmacéutica

- En junio de 2024, IRE ELiT y Grand Pharmaceutical Co. Ltd. firmaron una asociación para distribuir generadores Galli Eo (Gallium-68) en China, ampliando el acceso a isótopos PET en uno de los mercados radiofármacos de mayor crecimiento en todo el mundo

- En marzo de 2023, el Instituto de Radioelementos completó su conversión a producción de uranio 100% bajo enriquecido (LEU) para radioisótopos clave, incluidos el Mo-99 y el I-131, mejorando la seguridad y alineando con los objetivos de no proliferación en las cadenas de suministro de medicamentos nucleares

- En marzo de 2023, el centro de investigación nuclear SCK CEN e IRE rompieron terrenos en la instalación RECUMO para convertir residuos radiactivos en uranio poco enriquecido y purificar materiales, un paso clave de infraestructura R plagaD para apoyar la futura producción de isótopos a gran escala

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.