Data Bridge Market Research analyse que le marché européen de la construction de centres de données devrait croître à un TCAC de 24,7 % de 2023 à 2030 et atteindre 72 912,72 millions USD d'ici 2030. L'augmentation de la demande d'installations de centres de données à grande échelle propulse la croissance du marché.

Accéder au rapport complet sur https://www.databridgemarketresearch.com/reports/europe-data-center-construction-market

Un centre de données est une installation physique ou virtuelle utilisée par les entreprises pour stocker des applications et des données critiques. Il repose sur un réseau informatique et de stockage permettant la diffusion d'applications et de données partagées. Il est plébiscité par les entreprises de toutes natures car il offre un environnement hautement fiable et sécurisé, doté de systèmes mécaniques, de refroidissement et d'alimentation électrique redondants , ainsi que de connexions réseau. La construction d'un centre de données est l'ensemble des processus utilisés pour construire un centre de données, physique ou virtuel.

Le processus de construction désigne les activités liées à la conception, à la planification et à la construction d'une installation. Les composants clés d'un centre de données comprennent les routeurs, les commutateurs , les pare-feu, les systèmes de stockage, les serveurs et les contrôleurs de distribution d'applications.

Principales conclusions de l'étude

- Croissance rapide des services cloud basés sur l'IA/ML

De nos jours, chaque organisation, quelle que soit sa taille, a besoin d'un centre de données. Cependant, les centres de données traditionnels doivent être plus performants pour répondre aux exigences croissantes de l'entreprise. Le problème des architectures traditionnelles réside dans leur dépendance à un cadre centralisé. Ces centres présentent certaines limites, comme un investissement initial important, un encombrement important, une consommation d'énergie excessive, un accès à distance difficile et des mises à jour non automatiques. Ils sont réservés aux petites organisations qui investissent massivement dans les technologies de l'information (TI).

De plus, les investissements dans le secteur informatique évoluent avec l'adoption de l'IA/ ML et des applications cloud. Ces technologies sont devenues les plus importantes et ont stimulé l'utilisation des appareils connectés dans différents secteurs. Cependant, la numérisation est également un facteur déterminant de l'adoption de ces technologies et du soutien à la croissance économique.

Portée du rapport et segmentation du marché

Rapport métrique

|

Détails

|

Période de prévision

|

2023 à 2030

|

Année de base

|

2022

|

Années historiques

|

2021 (personnalisable de 2015 à 2020)

|

Unités quantitatives

|

Chiffre d'affaires en millions USD

|

Segments couverts

|

Type d'infrastructure (infrastructure électrique, infrastructure générale et infrastructure mécanique), offre (solutions et services), normes de niveau (niveau I, niveau II, niveau III et niveau IV), type de centre de données/taille du centre de données (centre de données à grande échelle, centre de données à moyenne échelle et centre de données à petite échelle), type (centre de données d'entreprise, centres de données de services gérés, centre de données de colocation, centre de données hyperscale, centre de données cloud et centre de données Edge), utilisateur final (banque, services financiers et assurances (BFSI), pharmaceutique, gouvernement, informatique et télécommunications, soins de santé, énergie et services publics, vente au détail et commerce électronique, recherche et enseignement, fabrication, médias et divertissement, et autres)

|

Pays couverts

|

Allemagne, France, Royaume-Uni, Italie, Espagne, Russie, Turquie, Belgique, Pays-Bas, Suisse, Irlande et reste de l'Europe

|

Entreprises couvertes

|

IBM Corporation (États-Unis), Cisco Systems, Inc. (États-Unis), Lenovo (Chine), Schneider Electric (France), Dell Inc. (États-Unis), Juniper Networks, Inc. (États-Unis), Rittal GmbH & Co. KG (Allemagne), Oracle (États-Unis), Hewlett Packard Enterprise Development LP (États-Unis), Equinix, Inc. (États-Unis), FUJITSU (Japon) et Hitachi Vantara (une marque de Hitachi, Ltd.) (Japon)

|

Points de données couverts dans le rapport

|

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research incluent également la construction de centres de données et la construction d'usines pharmaceutiques.

|

Analyse des segments :

Le marché européen de la construction de centres de données est segmenté en six segments notables en fonction du type d'infrastructure , de l'offre, des normes de niveau, du type de centre de données/de la taille du centre de données, du type et de l'utilisateur final.

- En 2023, l'infrastructure électrique devrait dominer le marché européen de la construction de centres de données avec une part de 47,63 % et devrait atteindre 35 859,93 millions USD d'ici 2030, avec un TCAC le plus élevé de 25,3 % au cours de la période de prévision de 2023 à 2030.

En 2023, le segment des infrastructures électriques de type infrastructure devrait dominer le marché européen de la construction de centres de données.

En 2023, le segment des infrastructures électriques devrait dominer le marché européen de la construction de centres de données. Ce segment devrait dominer le marché, car il distribue l'énergie aux équipements et constitue le composant le plus important et critique du centre de données, car une heure d'indisponibilité peut entraîner des pertes considérables pour les opérateurs. Par conséquent, une attention particulière est accordée à une meilleure utilisation des infrastructures électriques, ce qui contribue à la croissance de ce segment sur le marché européen de la construction de centres de données.

En 2023, le segment des solutions du segment des offres devrait dominer le marché européen de la construction de centres de données

En 2023, le segment des solutions devrait dominer le marché européen de la construction de centres de données avec la plus grande part de marché, car la majorité des opérateurs de centres de données adoptent des solutions telles que le CVC et le refroidissement pour mieux gérer leurs centres de données, ce qui contribue à la croissance du segment sur le marché européen de la construction de centres de données.

- En fonction du type d'infrastructure, le marché européen de la construction de centres de données est segmenté en infrastructures électriques, infrastructures générales et infrastructures mécaniques. En 2023, les infrastructures électriques devraient dominer le marché européen de la construction de centres de données avec une part de 47,63 %.

- Sur la base de l'offre, le marché européen de la construction de centres de données est segmenté en solutions et services. En 2023, le segment des solutions devrait dominer le marché européen de la construction de centres de données avec une part de marché de 62,18 %.

- Sur la base des normes de niveau, le marché européen de la construction de centres de données est segmenté en niveaux I, II, III et IV. En 2023, le niveau III devrait dominer le marché européen de la construction de centres de données avec une part de 54,30 %.

- Selon le type et la taille des centres de données, le marché européen de la construction de centres de données est segmenté en grands centres de données, centres de données de taille moyenne et petits centres de données. En 2023, les petits centres de données devraient dominer le marché européen de la construction de centres de données avec une part de 49,85 %.

- En fonction de leur type, le marché européen de la construction de centres de données se segmente en centres de données d'entreprise, centres de données gérés, centres de données en colocation, centres de données hyperscale , centres de données cloud et centres de données périphériques. En 2023, le segment des centres de données en colocation devrait dominer le marché européen de la construction de centres de données avec une part de 32,00 %.

- En fonction de l'utilisateur final, le marché européen de la construction de centres de données est segmenté en secteurs suivants : banque, services financiers et assurances (BFSI), pharmacie, administration publique, informatique et télécommunications, santé, énergie et services publics, commerce de détail et e-commerce, recherche et enseignement supérieur, industrie manufacturière, médias et divertissement, etc. En 2023, les secteurs de la banque, des services financiers et des assurances (BFSI) devraient dominer le marché européen de la construction de centres de données avec une part de 24,31 %.

Acteurs majeurs

Data Bridge Market Research reconnaît les entreprises suivantes comme le principal marché européen de construction de centres de données : IBM Corporation (États-Unis), Cisco Systems, Inc. (États-Unis), Lenovo (Chine), Schneider Electric (France), Dell Inc. (États-Unis), Juniper Networks, Inc. (États-Unis), Rittal GmbH & Co. KG (Allemagne), Oracle ((États-Unis)), Hewlett Packard Enterprise Development LP (États-Unis), Equinix, Inc. (États-Unis), FUJITSU (Japon) et Hitachi Vantara, (une marque de Hitachi, Ltd.) (Japon).

Évolution du marché

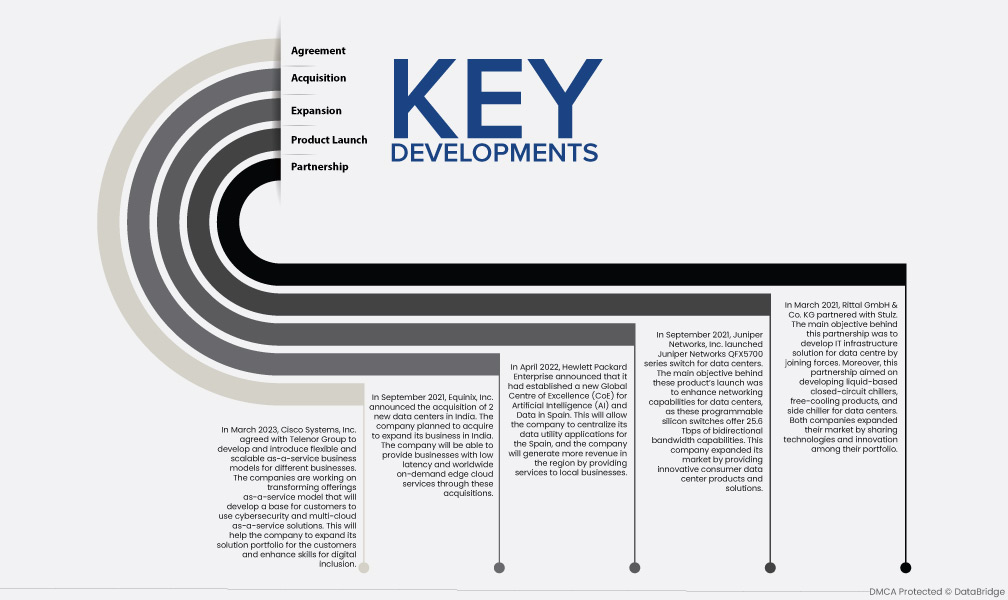

- En mars 2023, Cisco Systems, Inc. a conclu un accord avec le groupe Telenor pour développer et déployer des modèles commerciaux « as-a-service » flexibles et évolutifs pour différentes entreprises. Les deux entreprises travaillent à la transformation de leurs offres en « as-a-service » afin de créer une base permettant aux clients d'utiliser des solutions de cybersécurité et multicloud « as-a-service ». Cela permettra à l'entreprise d'élargir son portefeuille de solutions pour ses clients et de renforcer ses compétences en matière d'inclusion numérique.

- En septembre 2021, Equinix, Inc. a annoncé l'acquisition de deux nouveaux centres de données en Inde. L'entreprise prévoyait d'y développer ses activités. Grâce à ces acquisitions, elle sera en mesure de fournir aux entreprises des services cloud edge à faible latence et à la demande dans le monde entier.

- En avril 2022, Hewlett Packard Enterprise a annoncé la création d'un nouveau Centre d'excellence mondial (CoE) pour l'intelligence artificielle (IA) et les données en Espagne. Ce centre permettra à l'entreprise de centraliser ses applications de données pour le pays et de générer davantage de revenus dans la région en fournissant des services aux entreprises locales.

- En septembre 2021, Juniper Networks, Inc. a lancé la série de commutateurs Juniper Networks QFX5700 pour centres de données. L'objectif principal de ce lancement était d'améliorer les capacités réseau des centres de données, ces commutateurs silicium programmables offrant une bande passante bidirectionnelle de 25,6 Tbit/s. L'entreprise a élargi son marché en proposant des produits et solutions innovants pour centres de données destinés au grand public.

- En mars 2021, Rittal GmbH & Co. KG a conclu un partenariat avec Stulz. L'objectif principal de ce partenariat était de développer une solution d'infrastructure informatique pour les centres de données en unissant leurs forces. Ce partenariat visait également à développer des refroidisseurs à circuit fermé à base de liquide, des produits de free cooling et des refroidisseurs latéraux pour les centres de données. Les deux entreprises ont élargi leur marché en partageant leurs technologies et leurs innovations au sein de leur portefeuille.

Analyse régionale

Géographiquement, les pays couverts par le rapport sur le marché de la construction de centres de données en Europe sont l'Allemagne, le Royaume-Uni, la France, les Pays-Bas, la Russie, l'Italie, l'Espagne, la Suisse, la Belgique, l'Irlande, la Turquie et le reste de l'Europe.

Selon l'analyse de Data Bridge Market Research :

L'Allemagne est le pays dominant et connaissant la croissance la plus rapide sur le marché européen de la construction de centres de données au cours de la période de prévision de 2023 à 2030.

En 2023, l'Allemagne devrait dominer le marché européen de la construction de centres de données grâce à la numérisation rapide de tous les secteurs d'activité de la région, favorisant l'adoption de différents types de centres de données, notamment les centres de données de petite et moyenne taille. Les centres de données sont largement adoptés et de plus en plus demandés par diverses entreprises et organisations en raison de leur évolutivité, de leur sécurité et de leur efficacité en matière de transmission et de stockage des données. Ces facteurs témoignent de la croissance du marché de la construction de centres de données, qui se poursuivra pendant la période de prévision.

Pour plus d'informations sur le rapport sur le marché européen de la construction de centres de données, cliquez ici : https://www.databridgemarketresearch.com/reports/europe-data-center-construction-market