Le cancer du sein est une maladie caractérisée par une prolifération incontrôlée de cellules malignes dans le tissu mammaire. Les traitements contre le cancer du sein sont des médicaments utilisés pour traiter cette maladie. Ces médicaments ciblent et bloquent le développement des cellules cancéreuses, réduisent la taille de la tumeur et empêchent la propagation du cancer à d'autres régions du corps. De plus, plusieurs options thérapeutiques complémentaires sont disponibles, notamment la radiothérapie, la chimiothérapie et l'hormonothérapie. Le principal facteur à l'origine de l'expansion du marché est la prévalence croissante du cancer du sein et des problèmes associés au sein de la population. Le recours croissant à l'hormonothérapie dans le traitement du cancer du sein stimule la croissance du marché. De plus, le développement croissant des thérapies ciblées pour le cancer du sein ouvrira un potentiel commercial accru pour ce marché.

Accéder au rapport complet sur https://www.databridgemarketresearch.com/reports/global-breast-cancer-drug-market

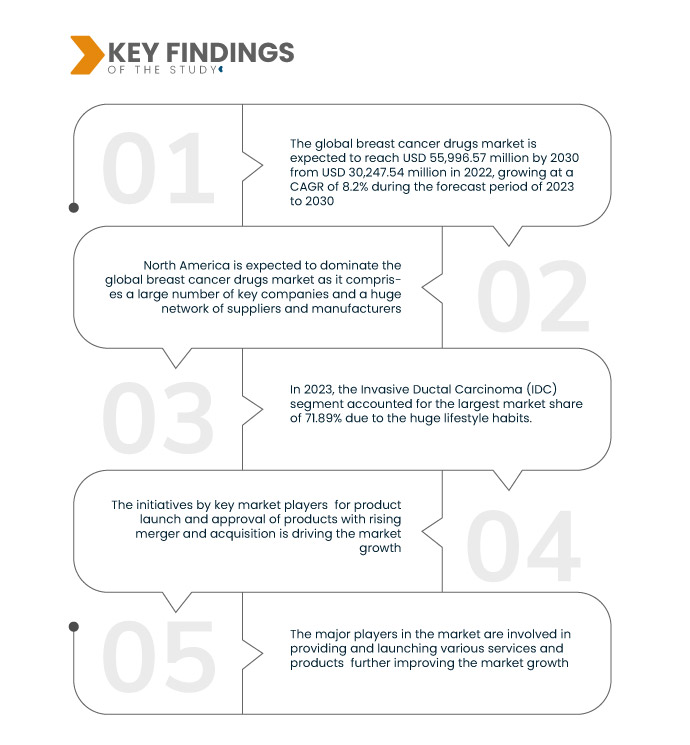

Data Bridge Market Research analyse que le marché mondial des médicaments contre le cancer du sein devrait atteindre 55 996,57 millions USD d'ici 2030, contre 30 247,54 millions USD en 2022, avec un TCAC de 8,2 % au cours de la période de prévision de 2023 à 2030.

Principales conclusions de l'étude

Progrès dans les médicaments associés au traitement du cancer du sein

L'innovation dans le développement de médicaments a transformé le marché mondial des médicaments contre le cancer du sein, favorisant les avancées thérapeutiques et améliorant significativement les résultats pour les patientes. Le cancer du sein est l'un des cancers les plus répandus et les plus mortels au monde, ce qui en fait un domaine clé de la recherche et du développement pharmaceutiques. L'évolution constante des thérapies et des approches thérapeutiques a amélioré la qualité des soins, propulsant ainsi la croissance du marché.

L'une des innovations les plus marquantes dans le développement de médicaments contre le cancer du sein est l'avènement des thérapies ciblées. Ces médicaments sont conçus pour cibler spécifiquement les caractéristiques moléculaires et génétiques de la tumeur, permettant ainsi un traitement plus précis et plus efficace. Le développement de médicaments tels que l'Herceptin, qui cible la protéine HER2, et les inhibiteurs de CDK4/6 comme le Palbociclib, a révolutionné la prise en charge du cancer du sein, améliorant considérablement la survie et réduisant les effets secondaires. L'immunothérapie est également une innovation révolutionnaire, avec des médicaments comme le Pembrolizumab et l'Atezolizumab qui se sont révélés efficaces pour renforcer le système immunitaire et lutter contre le cancer du sein. De plus, la médecine de précision , guidée par le profilage génétique et l'identification de biomarqueurs , permet des stratégies thérapeutiques sur mesure. Ces innovations offrent un nouvel espoir aux patients et contribuent à l'essor remarquable du marché, la demande pour ces thérapies vitales ne cessant de croître. Ainsi, l’innovation continue dans le développement de médicaments pour le traitement du cancer du sein, offrant de nouvelles voies pour améliorer les résultats des patients et un avenir meilleur dans la lutte contre cette maladie dévastatrice, stimule la croissance du marché.

Portée du rapport et segmentation du marché

Rapport métrique

|

Détails

|

Période de prévision

|

2023 à 2030

|

Année de base

|

2022

|

Année historique

|

2021 (Personnalisable 2015-2020)

|

Unités quantitatives

|

Chiffre d'affaires en millions USD

|

Segments couverts

|

Type de produit (médicament, chimiothérapie, thérapie ciblée, radiothérapie et autres), type de cancer (carcinome canalaire invasif (CCI), carcinome lobulaire invasif (CLI), cancer inflammatoire du sein, maladie de Paget du mamelon, angiosarcome du sein, tumeurs phyllodes du sein, types de cancer du sein non invasifs (in situ), carcinome canalaire in situ (CCIS), carcinome lobulaire in situ (CLIS), cancer du sein métastatique et autres), stades (stade 0, stade I, stade II, stade III et stade IV), type de médicament (générique et de marque), tranche d'âge (gériatrie et adultes), voie d'administration (orale et intraveineuse), utilisateur final (hôpitaux, cliniques spécialisées, centres de cancérologie et autres), canal de distribution (pharmacie hospitalière, pharmacie de détail et pharmacie en ligne)

|

Pays couverts

|

États-Unis, Canada, Mexique, Allemagne, France, Royaume-Uni, Italie, Espagne, Pays-Bas, Russie, Suisse, Turquie, reste de l'Europe, Chine, Japon, Inde, Corée du Sud, Australie, Singapour, Thaïlande, Malaisie, Indonésie, Philippines, reste de l'Asie-Pacifique, Brésil, Argentine, reste de l'Amérique du Sud, Afrique du Sud, Arabie saoudite, Émirats arabes unis, Égypte et reste du Moyen-Orient et de l'Afrique

|

Acteurs du marché couverts

|

Novartis AG (Suisse), Pfizer Inc. (États-Unis), Viatris Inc. (États-Unis), Bristol-Myers Squibb Company (États-Unis), Eli Lilly and Company (États-Unis), F. Hoffman-La Roche Ltd. (Suisse), Sanofi (France), AstraZeneca (Royaume-Uni), Teva Pharmaceutical Industries Ltd (Israël), Eisai Co., Ltd. (Japon), Kyowa Kirin Co., Ltd (Japon), Merck & Co., Inc. (États-Unis), Gilead Sciences, Inc. (États-Unis), Takeda Pharmaceutical Company Limited (Japon), AbbVie, Inc. (États-Unis) et MacroGenics, Inc. (États-Unis)

|

Points de données couverts dans le rapport

|

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research incluent également une analyse approfondie par des experts, une épidémiologie des patients, une analyse du pipeline, une analyse des prix et un cadre réglementaire.

|

Analyse des segments

Le marché mondial des médicaments contre le cancer du sein est segmenté en huit segments notables en fonction du type de produit, du type de cancer, des stades, du type de médicament, de la tranche d'âge, de la voie d'administration, de l'utilisateur final et du canal de distribution.

- Sur la base du type de produit, le marché est segmenté en médicaments, chimiothérapie, thérapie ciblée, radiothérapie et autres

En 2023, le segment des médicaments du segment des types de produits devrait dominer le marché

En 2023, le segment des médicaments devrait dominer le marché avec une part de marché de 31,84 % en raison de la prévalence croissante du cancer du sein au sein de la population.

- Sur la base du type de cancer, le marché est segmenté en carcinome canalaire invasif (CCI), carcinome lobulaire invasif (CLI), cancer du sein inflammatoire, maladie de Paget du mamelon, angiosarcome du sein, tumeurs phyllodes du sein, types de cancer du sein non invasifs (in situ), carcinome canalaire in situ (CCIS), carcinome lobulaire in situ (LCIS), cancer du sein métastatique et autres

En 2023, le segment du carcinome canalaire invasif (CDI) du segment des types de gènes devrait dominer le marché

En 2023, le segment du carcinome canalaire invasif (CCI) devrait dominer le marché avec une part de marché de 71,89 % en raison des changements dans les habitudes de vie.

- Sur la base des étapes, le marché est segmenté en étape 0, étape I, étape II, étape III et étape IV

- Selon le type de médicament, le marché est segmenté en génériques et en médicaments de marque. En 2023, le segment des médicaments de marque devrait dominer le marché avec une part de marché de 67,83 %.

- Le marché est segmenté en fonction de la tranche d'âge : gériatrie et adultes. En 2023, le segment gériatrique devrait dominer le marché avec une part de marché de 84,02 %.

- Selon la voie d'administration, le marché est segmenté en deux catégories : orale et intraveineuse. En 2023, la voie intraveineuse devrait dominer le marché avec une part de marché de 68,14 %.

- En fonction de l'utilisateur final, le marché est segmenté en hôpitaux, cliniques spécialisées, centres de cancérologie et autres. En 2023, le segment hospitalier devrait dominer le marché avec une part de marché de 35,75 %.

- En fonction des canaux de distribution, le marché est segmenté en pharmacies hospitalières, pharmacies de détail et pharmacies en ligne. En 2023, le segment des pharmacies hospitalières devrait dominer le marché avec une part de marché de 46,57 %.

Acteurs majeurs

Data Bridge Market Research analyse F. Hoffman-La Roche Ltd. (Suisse), Pfizer, Inc (États-Unis), AstraZeneca (Royaume-Uni), Novartis AG (Suisse) et Eli Lilly and Company (États-Unis) comme les principaux acteurs opérant sur le marché.

Développement du marché

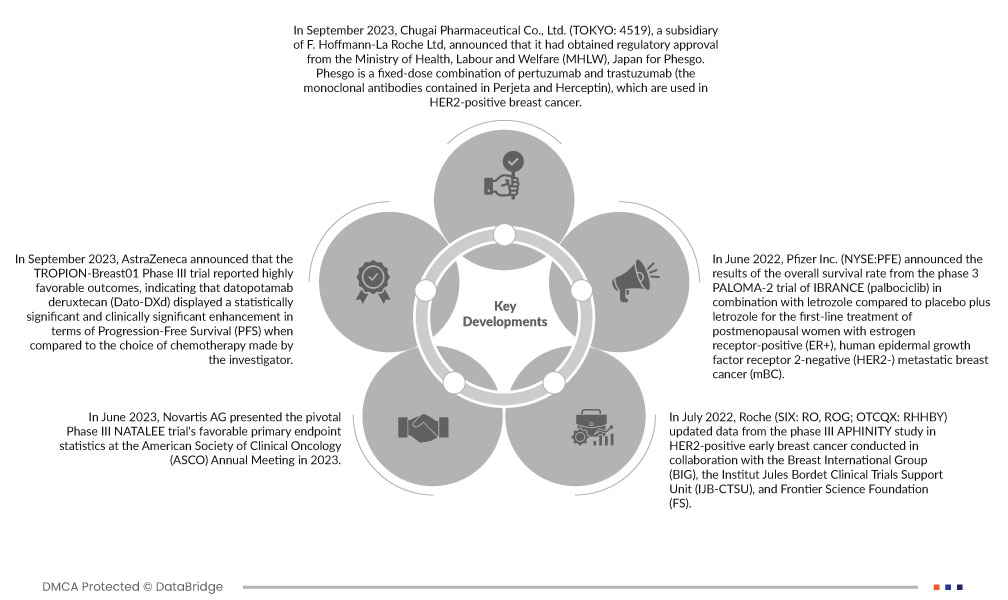

- En septembre 2023, Chugai Pharmaceutical Co., Ltd. (TOKYO : 4519), filiale de F. Hoffmann-La Roche Ltd, a annoncé l'obtention de l'autorisation de mise sur le marché du Phesgo par le ministère japonais de la Santé, du Travail et des Affaires sociales (MHLW). Phesgo est une association à dose fixe de pertuzumab et de trastuzumab (les anticorps monoclonaux contenus dans Perjeta et Herceptin), utilisés dans le traitement du cancer du sein HER2-positif. Cette autorisation a permis à l'entreprise de proposer ses produits aux patientes atteintes d'un cancer du sein dans des zones plus larges.

- En septembre 2023, AstraZeneca a annoncé que l'essai de phase III TROPION-Breast01 avait rapporté des résultats très favorables, indiquant que le datopotamab déruxtécan (Dato-DXd) présentait une amélioration statistiquement et cliniquement significative de la survie sans progression (SSP) par rapport à la chimiothérapie choisie par l'investigateur. Cette amélioration a été observée chez des patientes atteintes d'un cancer du sein inopérable ou métastatique, caractérisé par un récepteur hormonal (RH) positif, un HER2 faible ou négatif (IHC 0, IHC 1+ ou IHC 2+/ISH-), ayant déjà bénéficié d'un traitement endocrinien et d'au moins un traitement systémique après la réussite des essais.

- Français En juin 2023, Novartis AG a présenté les statistiques favorables du critère d'évaluation principal de l'essai pivot de phase III NATALEE lors de la réunion annuelle de l'American Society of Clinical Oncology (ASCO) en 2023. Les données ont montré que Kisqali (ribociclib) plus hormonothérapie (ET), par rapport à l'ET seule, réduisait le risque de récidive du cancer de 25,2 % chez les patientes atteintes d'un cancer du sein précoce de stade II et III positif aux récepteurs hormonaux/négatif au récepteur 2 du facteur de croissance épidermique humain (HR+/HER2-) (HR = 0,748 ; IC à 95 % : 0,618, 0,906 ; p = 0,0014) ainsi qu'un bénéfice constant et cliniquement significatif en matière de survie sans maladie invasive (iDFS) dans les principaux sous-groupes prédéfinis.

- En juillet 2022, Roche (SIX : RO, ROG ; OTCQX : RHHBY) a mis à jour les données de l’étude de phase III APHINITY sur le cancer du sein précoce HER2-positif, menée en collaboration avec le Breast International Group (BIG), l’Unité de soutien aux essais cliniques de l’Institut Jules Bordet (IJB-CTSU) et la Frontier Science Foundation (FS). Cette étude, d’une durée de 8,4 ans, a montré des résultats positifs chez les patientes ayant reçu une association de Perjeta (pertuzumab), d’Herceptin (trastuzumab) et de chimiothérapie (traitement à base de Perjeta), comparativement à celles ayant reçu Herceptin, chimiothérapie et placebo. Les responsables de l’entreprise ont annoncé que les résultats de l’étude témoignent de progrès importants dans le traitement de cette forme agressive de cancer du sein précoce.

- En juin 2022, Pfizer Inc. (NYSE : PFE) a annoncé les résultats de l’essai de phase 3 PALOMA-2 comparant IBRANCE (palbociclib) en association avec le létrozole à un placebo associé au létrozole pour le traitement de première intention des femmes ménopausées atteintes d’un cancer du sein métastatique (CSm) ER+ et HER2-. IBRANCE continue d’offrir des bénéfices substantiels en première intention chez les adultes atteints d’un CSm HR+ et HER2-, d’après de solides données de survie sans progression, qui ont justifié ses homologations mondiales.

Analyse régionale

Géographiquement, les pays couverts par le rapport sur le marché mondial des médicaments contre le cancer du sein sont les États-Unis, le Canada, le Mexique, la France, l'Allemagne, l'Espagne, l'Italie, le Royaume-Uni, l'Espagne, les Pays-Bas, la Russie, la Turquie, la Suisse, le reste de l'Europe, la Chine, le Japon, la Thaïlande, l'Inde, la Corée du Sud, l'Australie, Singapour, l'Indonésie, les Philippines, la Malaisie, le reste de l'Asie-Pacifique, le Brésil, l'Argentine, le reste de l'Amérique du Sud, les Émirats arabes unis, l'Arabie saoudite, l'Afrique du Sud, Israël, l'Égypte et le reste du Moyen-Orient et de l'Afrique.

Selon l'analyse de Data Bridge Market Research :

L’Amérique du Nord devrait dominer le marché et est la région qui connaît la croissance la plus rapide sur le marché mondial des médicaments contre le cancer du sein.

L'Amérique du Nord devrait dominer le marché grâce aux investissements accrus des fabricants et prestataires de services américains et aux progrès technologiques croissants. Elle continuera de dominer le marché en termes de parts de marché et de chiffre d'affaires et de consolider sa domination au cours de la période de prévision. Elle devrait également croître au cours de la période de prévision en raison de la croissance démographique et de la prévalence croissante des maladies chroniques et complexes dans cette région.

Pour plus d'informations sur le rapport sur le marché mondial des médicaments contre le cancer du sein, cliquez ici : https://www.databridgemarketresearch.com/reports/global-breast-cancer-drug-market