Europe Functional Flour Market

Taille du marché en milliards USD

TCAC :

%

USD

37.39 Billion

USD

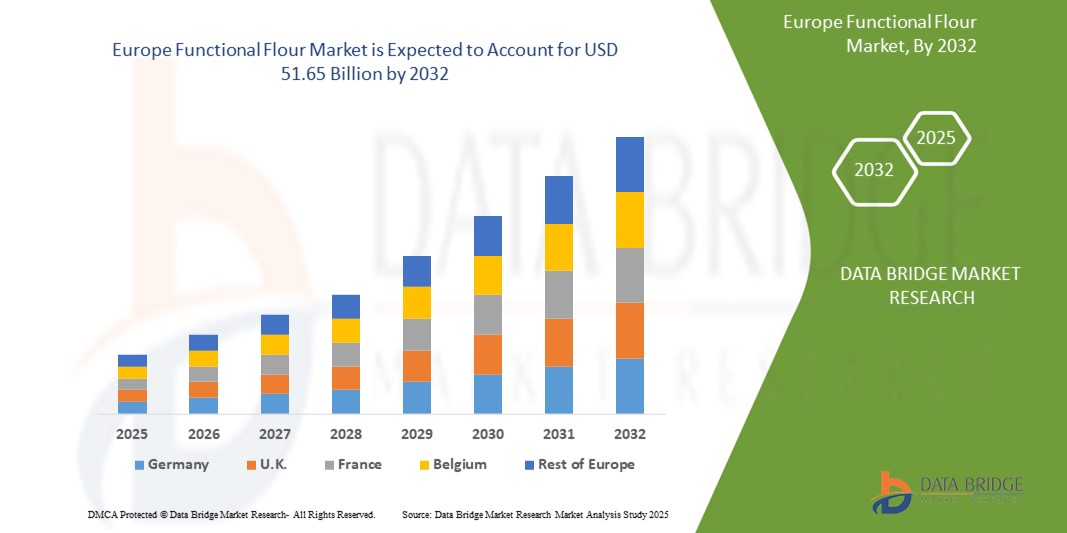

51.65 Billion

2024

2032

USD

37.39 Billion

USD

51.65 Billion

2024

2032

| 2025 –2032 | |

| USD 37.39 Billion | |

| USD 51.65 Billion | |

| % | |

|

Segmentation du marché européen des farines fonctionnelles, par type (farine de spécialité et farine conventionnelle), catégorie (OGM et sans OGM), provenance (céréales, légumineuses, pommes de terre, tapioca, chia et autres), qualité (alimentaire et fourragère), application (produits de boulangerie et de confiserie, plats cuisinés, nutrition sportive , préparations pour nourrissons, viande, volaille et fruits de mer, aliments pour animaux , boissons, barres nutritionnelles , compléments alimentaires et produits laitiers) - Tendances et prévisions du secteur jusqu'en 2032

Quelle est la taille et le taux de croissance du marché européen de la farine fonctionnelle ?

- La taille du marché européen de la farine fonctionnelle était évaluée à 37,39 milliards USD en 2024 et devrait atteindre 51,65 milliards USD d'ici 2032 , à un TCAC de 4,12 % au cours de la période de prévision.

- Le marché des farines fonctionnelles connaît des avancées significatives, portées par l'intégration des méthodes et technologies les plus récentes. Cette innovation favorise son utilisation généralisée dans divers secteurs, notamment celui de l'agroalimentaire.

- En mettant l'accent sur les consommateurs soucieux de leur santé, le marché connaît une croissance remarquable, car les farines fonctionnelles répondent à divers besoins alimentaires tout en offrant des avantages nutritionnels améliorés et une meilleure qualité de produit.

Quels sont les principaux points à retenir du marché de la farine fonctionnelle ?

- La prise de conscience croissante des consommateurs en matière de santé stimule la demande de farines fonctionnelles enrichies en nutriments tels que protéines, fibres, vitamines et minéraux. Ces farines offrent des alternatives plus saines aux options traditionnelles, adaptées aux préférences alimentaires et aux objectifs de bien-être de chacun.

- Par exemple, la farine d'amande, riche en protéines et pauvre en glucides, gagne en popularité auprès des consommateurs soucieux de leur santé qui recherchent des alternatives sans gluten et riches en nutriments pour leurs besoins en pâtisserie et en cuisine.

- L'Allemagne a dominé le marché européen de la farine fonctionnelle avec la part de revenus la plus élevée de 56,36 % en 2024, grâce aux solides secteurs de la boulangerie et des aliments transformés du pays.

- Le marché britannique de la farine fonctionnelle devrait connaître une croissance TCAC très rapide jusqu'en 2032, soutenu par la tendance croissante des habitudes alimentaires axées sur la santé et la demande de solutions alimentaires riches en protéines et sans allergènes.

- Le segment des farines de spécialité a dominé le marché avec la plus grande part de revenus de 57,3 % en 2024, grâce à la préférence croissante des consommateurs pour les types de farines enrichies nutritionnellement, sans gluten et fortifiées.

Portée du rapport et segmentation du marché de la farine fonctionnelle

|

Attributs |

Informations clés sur le marché de la farine fonctionnelle |

|

Segments couverts |

|

|

Pays couverts |

Europe

|

|

Principaux acteurs du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse approfondie des experts, une analyse des prix, une analyse de la part de marque, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Quelle est la tendance clé du marché de la farine fonctionnelle ?

« Demande croissante pour des alternatives à la farine à étiquette propre et riches en nutriments »

- Une tendance majeure et croissante sur le marché des farines fonctionnelles est la demande croissante des consommateurs pour des alternatives aux farines conventionnelles, propres et riches en nutriments. Face à la prise de conscience croissante des enjeux santé, les fabricants et les consommateurs privilégient les farines offrant des avantages fonctionnels et nutritionnels accrus, sans additifs artificiels.

- Les farines fonctionnelles dérivées de légumineuses, de légumineuses, de quinoa, de sorgho et de chia gagnent du terrain en raison de leur teneur élevée en protéines, en fibres et en micronutriments, ce qui les rend adaptées aux formulations de produits sans gluten et à base de plantes.

- Par exemple, en mai 2024, Epi Ingredients a lancé une poudre de beurre sans additif, s'alignant sur ce mouvement clean label et illustrant la préférence croissante pour les ingrédients naturels et fonctionnels dans la transformation des aliments.

- Cette tendance est également motivée par le soutien réglementaire et la transparence de l'étiquetage, qui encouragent les entreprises agroalimentaires à reformuler leurs produits avec des ingrédients clean label, notamment des farines fonctionnelles qui favorisent la santé digestive, une énergie durable et une texture améliorée.

- De plus, la demande de secteurs tels que la nutrition sportive, les préparations pour nourrissons et la boulangerie renforce le besoin de farines offrant des avantages fonctionnels tels qu'une viscosité améliorée, une meilleure rétention d'eau et une meilleure stabilité de conservation.

- En conséquence, les fabricants investissent de plus en plus dans la R&D pour des farines fonctionnelles peu transformées et clean label, positionnant ces ingrédients comme un élément crucial du paysage alimentaire en évolution axé sur la santé et le bien-être.

Quels sont les principaux moteurs du marché de la farine fonctionnelle ?

- L'intérêt croissant des consommateurs pour la santé et le bien-être, notamment en ce qui concerne la santé digestive, le contrôle de la glycémie et la gestion du poids, est un facteur majeur de l'adoption accrue de la farine fonctionnelle dans les applications alimentaires.

- Par exemple, en mai 2025, la marque Oikos de Danone a lancé un shake protéiné ciblant les utilisateurs de médicaments GLP-1 tels qu'Ozempic et Wegovy, signalant la demande de produits riches en protéines et en fibres qui favorisent le contrôle des portions et l'absorption des nutriments.

- En outre, la prévalence croissante de l'intolérance au gluten et de la maladie cœliaque, ainsi qu'une tendance plus large des consommateurs vers des régimes sans gluten, stimulent la demande de farines fabriquées à partir de céréales et de légumineuses alternatives, qui offrent une supériorité nutritionnelle et des performances fonctionnelles améliorées dans les recettes.

- Les farines fonctionnelles sont de plus en plus incorporées dans les produits de boulangerie, les collations, les plats préparés et les aliments pour bébés, en raison de leurs propriétés texturantes, liantes et nutritionnelles supérieures à celles de la farine de blé conventionnelle.

- Le marché bénéficie également d'une innovation croissante en matière de produits, notamment des formulations riches en protéines, en fibres et à faible IG destinées aux athlètes, aux consommateurs âgés et aux enfants, les producteurs ciblant des besoins alimentaires spécialisés et des préférences gustatives régionales.

- Ces facteurs, combinés à la disponibilité croissante des farines fonctionnelles sur les plateformes de vente au détail et de commerce électronique, contribuent à la croissance constante de cette catégorie d'ingrédients sur les marchés mondiaux.

Quel facteur freine la croissance du marché de la farine fonctionnelle ?

- L’un des principaux défis du marché de la farine fonctionnelle est le coût élevé des produits et l’incohérence de l’approvisionnement, en particulier pour les matières premières haut de gamme telles que le teff, le quinoa et l’amarante, ce qui peut limiter l’adoption à grande échelle, en particulier dans les régions sensibles aux coûts.

- Par exemple, en octobre 2024, DairyX a développé des protéines de caséine à partir de souches de levure, soulignant ainsi l'évolution continue vers des sources de protéines durables et innovantes, mais soulignant également les obstacles en matière de coûts et de réglementation auxquels sont confrontés les nouveaux ingrédients dans les applications alimentaires.

- De plus, la sensibilisation limitée des consommateurs aux bienfaits pour la santé et aux applications culinaires des farines fonctionnelles moins connues peut entraver leur inclusion dans les garde-manger des ménages et les menus des services alimentaires.

- Les fabricants sont également confrontés à des défis techniques en matière de traitement et de formulation, notamment pour garantir la cohérence du goût, de la durée de conservation et de la texture lors du remplacement de la farine de blé par des alternatives telles que les farines de pois chiches, de lentilles ou de riz.

- De plus, l’absence de réglementations ou de définitions normalisées sur ce qui constitue une farine « fonctionnelle » peut entraîner une confusion parmi les consommateurs et les producteurs, ce qui a un impact sur la transparence et la confiance.

- Pour surmonter ces obstacles, l’industrie doit se concentrer sur l’extension des chaînes d’approvisionnement, l’éducation des consommateurs et le soutien à la recherche qui démontre les avantages sanitaires et fonctionnels de ces farines innovantes pour encourager une pénétration plus large du marché.

Comment le marché de la farine fonctionnelle est-il segmenté ?

Le marché est segmenté en fonction du type, de la catégorie, de la source, de la qualité et de l’application.

• Par type

Le marché des farines fonctionnelles est segmenté en fonction de leur type : farines de spécialité et farines conventionnelles. Le segment des farines de spécialité a dominé le marché avec une part de chiffre d'affaires de 57,3 % en 2024, grâce à la préférence croissante des consommateurs pour les farines enrichies nutritionnellement, sans gluten et fortifiées. Les farines de spécialité sont largement utilisées dans les produits alimentaires sains, tels que les produits de boulangerie riches en fibres, les snacks riches en protéines et les boissons fonctionnelles.

Le segment de la farine conventionnelle devrait enregistrer une croissance régulière de 2025 à 2032, soutenu par son utilisation continue dans la cuisine traditionnelle et la transformation alimentaire à grande échelle en raison de sa rentabilité et de sa grande disponibilité.

• Par catégorie

Sur la base de la catégorie, le marché des farines fonctionnelles est segmenté en OGM et sans OGM. Le segment sans OGM représentait la plus grande part de marché, avec 64,1 % en 2024, grâce à la demande croissante des consommateurs pour des ingrédients alimentaires clean label, biologiques et naturels. Les pressions réglementaires et la sensibilisation croissante à la sécurité alimentaire incitent les fabricants à s'approvisionner en produits sans OGM.

Le segment des OGM devrait connaître une croissance modérée, principalement tirée par ses avantages en termes de coûts et son rendement efficace dans l’agriculture à grande échelle.

• Par source

En fonction de la provenance, le marché des farines fonctionnelles est segmenté en céréales, légumineuses, pommes de terre, tapioca, chia et autres. Le segment des céréales a dominé le marché avec une part de chiffre d'affaires de 38,6 % en 2024, grâce à l'utilisation répandue des farines de blé, de riz et de maïs dans les applications alimentaires mondiales. Ces farines sont appréciées pour leur polyvalence, leur prix abordable et leur acceptation établie par les consommateurs.

Le segment des légumineuses devrait connaître la croissance la plus rapide jusqu'en 2032, grâce à sa teneur élevée en protéines et à sa popularité croissante parmi les développeurs de produits à base de plantes et végétaliens.

• Par niveau

Sur la base de leur qualité, le marché des farines fonctionnelles est segmenté en deux catégories : alimentaire et animale. En 2024, le segment alimentaire détenait la plus grande part de chiffre d'affaires, soit 72,8 %, grâce à son utilisation intensive dans la chaîne d'approvisionnement alimentaire humaine, notamment en boulangerie, en snacking, en alimentation infantile et en nutrition clinique.

Le segment Feed Grade devrait connaître une croissance régulière, soutenu par l'augmentation de la production animale et le besoin de solutions d'alimentation animale enrichies.

• Sur demande

En fonction des applications, le marché des farines fonctionnelles est segmenté en produits de boulangerie et de confiserie, plats préparés, nutrition sportive, préparations pour nourrissons, viande, volaille et fruits de mer, aliments pour animaux, boissons, barres nutritionnelles, compléments alimentaires et produits laitiers. Le segment des produits de boulangerie et de confiserie a dominé le marché avec une part de 24,9 % en 2024, porté par une forte demande pour des pains, des viennoiseries et des confiseries à texture, structure et durée de conservation améliorées.

Le segment de la nutrition sportive devrait connaître le TCAC le plus élevé entre 2025 et 2032, propulsé par l'essor du fitness et la demande croissante de produits alimentaires fonctionnels, riches en protéines et améliorant la récupération parmi les athlètes et les consommateurs actifs.

Quelle région détient la plus grande part du marché de la farine fonctionnelle ?

- L'Allemagne a dominé le marché européen de la farine fonctionnelle avec la part de revenus la plus élevée de 56,36 % en 2024, grâce aux solides secteurs de la boulangerie et des aliments transformés du pays.

- Les consommateurs optent de plus en plus pour des améliorations nutritionnelles des aliments de base traditionnels, privilégiant les produits fabriqués à partir de farines riches en protéines et à faible indice glycémique.

- La réputation de l'Allemagne en matière d'innovation alimentaire et sa solide infrastructure de distribution contribuent à la large disponibilité et à la confiance dans les produits à base de farine fonctionnelle auprès des populations soucieuses de leur santé.

Aperçu du marché britannique de la farine fonctionnelle

Le marché britannique des farines fonctionnelles devrait connaître son taux de croissance annuel composé le plus élevé d'ici 2032, soutenu par la tendance croissante à une alimentation saine et la demande croissante de solutions alimentaires riches en protéines et sans allergènes. L'essor des régimes à base de plantes et l'intérêt pour les ingrédients fonctionnels incitent les fabricants et les consommateurs à explorer de nouveaux types de farines, notamment à base de légumineuses et riches en fibres. Le dynamisme du secteur britannique de la restauration et le développement des gammes de produits clean label soutiennent une croissance soutenue de ce secteur.

Aperçu du marché français des farines fonctionnelles

La France connaît une croissance constante du marché des farines fonctionnelles, portée par un intérêt croissant pour les produits alimentaires biologiques, sans OGM et artisanaux. Les farines fonctionnelles sont intégrées aux pâtisseries et snacks traditionnels français afin de répondre à l'évolution des préférences alimentaires sans compromettre la saveur et la texture. Les politiques gouvernementales favorables à l'agriculture durable et à l'innovation alimentaire axée sur la nutrition jouent également un rôle clé dans la dynamique du marché.

Quelles sont les principales entreprises du marché de la farine fonctionnelle ?

L'industrie de la farine fonctionnelle est principalement dirigée par des entreprises bien établies, notamment :

- ADM (États-Unis)

- Roquette Frères (France)

- Ingredion (États-Unis)

- AGRANA Beteiligungs-AG (Autriche)

- Limagrain - Ingrédients (France)

- Goodmills (Autriche)

- EUROGERM SAS (France)

- P&H Milling, Inc. (Canada)

- Associated British Foods plc (États-Unis)

- General Mills, Inc. (États-Unis)

Quels sont les développements récents sur le marché européen de la farine fonctionnelle ?

- En avril 2023, le produit innovant de Cargill, SimPure RF, une farine de riz soluble alternative à la maltodextrine, marque les avancées du marché des farines fonctionnelles. Sa grande solubilité et son goût neutre subliment divers aliments, répondant ainsi à la demande des consommateurs pour des options plus saines. Cette innovation s'inscrit dans la tendance de l'industrie agroalimentaire vers des ingrédients naturels et des étiquettes propres.

- En juin 2022, la fusion d'EUROGERM USA et de KB INGREDIENTS au sein d'EUROGERM KB LLC marque une avancée majeure sur le marché des farines fonctionnelles. Cette fusion vise à développer des produits de boulangerie innovants et nutritionnellement enrichis, répondant à la demande croissante d'options plus saines et à l'évolution des préférences des consommateurs.

- En octobre 2021, Cargill a lancé SimPure, un substitut de maltodextrine à base de farine de riz. Ce produit offre un goût, une texture et des fonctionnalités similaires à ceux de la maltodextrine. Cet ingrédient polyvalent offre une alternative optimale, reflétant l'engagement de Cargill à fournir des solutions répondant à la demande des consommateurs pour des produits plus sains et plus naturels.

- En juillet 2021, Ulrick & Short a lancé la fazenda Nutrigel, une farine fonctionnelle conçue pour améliorer la viscosité, la texture et la structure des produits de boulangerie sans gluten. Cet ajout à leur gamme de produits répond aux besoins spécifiques du marché, améliorant l'humidité, le moelleux et la structure de divers produits de boulangerie, tout en répondant aux préférences alimentaires.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Table des matières

1 INTRODUCTION

1.1 OBJECTIFS DE L'ÉTUDE

1.2 DÉFINITION DU MARCHÉ

1.3 APERÇU DU MARCHÉ EUROPÉEN DE LA FARINE FONCTIONNELLE

1.4 MONNAIE ET TARIFS

1.5 LIMITATION

1.6 MARCHÉS COUVERTS

2 SEGMENTATION DU MARCHÉ

2.1 POINTS CLÉS À RETENIR

2.2 ARRIVER SUR LE MARCHÉ EUROPÉEN DE LA FARINE FONCTIONNELLE TAILLE

2.2.1 GRILLE DE POSITIONNEMENT DES FOURNISSEURS

2.2.2 COURBE DE LA LIGNE DE VIE TECHNOLOGIQUE

2.2.3 GUIDE DU MARCHÉ

2.2.4 GRILLE DE POSITIONNEMENT DE L'ENTREPRISE

2.2.5 ANALYSE DES PARTS DE MARCHÉ DE L'ENTREPRISE

2.2.6 MODÉLISATION MULTIVARIÉE

2.2.7 VARIABLES DE L'OFFRE ET DE LA DEMANDE

2.2.8 TENDANCE DE CONSOMMATION DES PRODUITS FINAUX

2.2.9 ANALYSE DE HAUT EN BAS

2.2.10 NORMES DE MESURE

2.2.11 ANALYSE DES PARTS DES FOURNISSEURS

2.2.12 POINTS DE DONNÉES DES PRINCIPAUX ENTRETIENS

2.2.13 POINTS DE DONNÉES PROVENANT DE BASES DE DONNÉES SECONDAIRES CLÉS

2.3 MARCHÉ EUROPÉEN DE LA FARINE FONCTIONNELLE : APERÇU DE LA RECHERCHE

2.4 HYPOTHÈSES

3 APERÇU DU MARCHÉ

3.1 PILOTES

3.2 RESTRICTIONS

3.3 OPPORTUNITÉS

3.4 DÉFIS

4 RÉSUMÉ EXÉCUTIF

5 INFORMATIONS PREMIUM

5.1 ANALYSE DE LA CHAÎNE DE VALEUR

5.2 ANALYSE DE LA CHAÎNE D'APPROVISIONNEMENT

5.3 ANALYSE IMPORT-EXPORT

5.4 ANALYSE DES CINQ FORCES DE PORTER

5.4.1 POUVOIR DE NÉGOCIATION DES FOURNISSEURS

5.4.2 POUVOIR DE NÉGOCIATION DES ACHETEURS/CONSOMMATEURS

5.4.3 MENACE DE NOUVEAUX ENTRANTS

5.4.4 MENACE DE PRODUITS DE SUBSTITUTION

5.4.5 INTENSITÉ DE LA RIVALITÉ CONCURRENTIELLE

5.5 ANALYSE DE L'APPROVISIONNEMENT EN MATIÈRES PREMIÈRES

5.6 APERÇU DES INNOVATIONS TECHNOLOGIQUES

5.7 TENDANCES DE L'INDUSTRIE ET PERSPECTIVES D'AVENIR

5.8 STRATÉGIES DE CROISSANCE ADOPTÉES PAR LES PRINCIPAUX ACTEURS DU MARCHÉ

5.9 FACTEURS INFLUENÇANT LA DÉCISION D'ACHAT DES UTILISATEURS FINAUX

6 IMPACT DU RALENTISSEMENT ÉCONOMIQUE SUR LE MARCHÉ

6.1 IMPACT SUR LE PRIX

6.2 IMPACT SUR LA CHAÎNE D'APPROVISIONNEMENT

6.3 IMPACT SUR L'EXPÉDITION

6.4 IMPACT SUR LES DÉCISIONS STRATÉGIQUES DE L'ENTREPRISE

7 CADRE RÉGLEMENTAIRE ET LIGNES DIRECTRICES

8 ANALYSE DES PRIX

9 CAPACITÉ DE PRODUCTION DES PRINCIPAUX FABRICANTS

10 PERSPECTIVES DE LA MARQUE

10.1 ANALYSE COMPARATIVE DES MARQUES

10.2 APERÇU PRODUIT VS MARQUE

11 ANALYSE DE LA CHAÎNE D'APPROVISIONNEMENT

11.1 APERÇU

11.2 SCÉNARIO DE COÛTS LOGISTIQUES

11.3 IMPORTANCE DES PRESTATAIRES DE SERVICES LOGISTIQUES

12 SCÉNARIO DE CHANGEMENT CLIMATIQUE

12.1 PRÉOCCUPATIONS ENVIRONNEMENTALES

12.2 RÉPONSE DE L'INDUSTRIE

12.3 RÔLE DU GOUVERNEMENT

12.4 RECOMMANDATIONS DES ANALYSTES

13 MARCHÉ EUROPÉEN DE LA FARINE FONCTIONNELLE, PAR TYPE, 2018-2032, (MILLIONS USD) (KILO TONNES)

13.1 APERÇU

13.2 LÉGUMINEUSES

13.2.1 FARINE DE HARICOTS

13.2.2 FARINE DE FÈVES ET QUATRE MÉLANGES

13.2.3 FARINE DE POIS CHICHES

13.2.4 FARINE DE POIS

13.2.5 FARINE DE LENTILLES

13.2.6 FARINE DE SOJA

13.2.7 AUTRES

13.3 CÉRÉALES

13.3.1 FARINE DE MAÏS

13.3.2 FARINE D'ORGE

13.3.3 FARINE DE BLÉ

13.3.4 FARINE DE BLÉ

13.3.5 FARINE D'AMARANTE

13.3.6 FARINE DE TEFF

13.3.7 FARINE DE RIZ

13.3.7.1. BLANC

13.3.7.2. MARRON

13.3.8 FARINE D'AVOINE

13.3.9 FARINE DE MAÏS

13.3.10 FARINE DE SEIGLE

13.3.11 FARINE DE QUINOA

13.3.12 FARINE DE SORGHO

13.3.13 AUTRES

13.4 FARINE DE NOIX DE COCO

13,5 FARINE D'AMANDE

13,6 FARINE D'ARROWROOT

13,7 FARINE DE TAPIOCA

13.8 FARINE DE MANIOC

13,9 FARINE DE BANANE VERTE

13.1 FARINE DE PÉPINS DE RAISIN

13.11 FARINE DE BANANE

13.12 FARINE DE POMMES DE TERRE

13.13 FARINE DE PATATES DOUCES

13.14 AUTRES

14 MARCHÉ EUROPÉEN DE LA FARINE FONCTIONNELLE, PAR NATURE, 2018-2032, (EN MILLIONS USD)

14.1 APERÇU

14.2 BIOLOGIQUE

14.2.1 BIOLOGIQUE, PAR TYPE DE FARINE

14.2.1.1. LÉGUMINEUSES

14.2.1.1.1. FARINE DE HARICOTS

14.2.1.1.2. FARINE DE FÈVES ET QUATRE MÉLANGES

14.2.1.1.3. FARINE DE POIS CHICHES

14.2.1.1.4. FARINE DE POIS

14.2.1.1.5. FARINE DE LENTILLES

14.2.1.1.6. FARINE DE SOJA

14.2.1.1.7. AUTRES

14.2.1.2. CÉRÉALES

14.2.1.2.1. FARINE DE MAÏS

14.2.1.2.2. FARINE D'ORGE

14.2.1.2.3. FARINE DE BLÉ

14.2.1.2.4. FARINE DE BLÉ

14.2.1.2.5. FARINE D'AMARANTE

14.2.1.2.6. FARINE DE TEFF

14.2.1.2.7. FARINE DE RIZ

14.2.1.2.7.1 BLANC

14.2.1.2.7.2 MARRON

14.2.1.2.8. FARINE D'AVOINE

14.2.1.2.9. FARINE DE MAÏS

14.2.1.2.10. FARINE DE SEIGLE

14.2.1.2.11. FARINE DE QUINOA

14.2.1.2.12. FARINE DE SORGHO

14.2.1.2.13. AUTRES

14.2.1.3. FARINE DE COCO

14.2.1.4. FARINE D'AMANDE

14.2.1.5. FARINE D'ARROWROOT

14.2.1.6. FARINE DE TAPIOCA

14.2.1.7. FARINE DE MANIOC

14.2.1.8. FARINE DE BANANE VERTE

14.2.1.9. FARINE DE PÉPINS DE RAISIN

14.2.1.10. FARINE DE BANANE

14.2.1.11. FARINE DE POMMES DE TERRE

14.2.1.12. FARINE DE PATATES DOUCES

14.2.1.13. AUTRES

14.3 CONVENTIONNEL

14.3.1 CONVENTIONNEL, PAR TYPE DE FARINE

14.3.1.1. LÉGUMINEUSES

14.3.1.1.1. FARINE DE HARICOTS

14.3.1.1.2. FARINE DE FÈVES ET QUATRE MÉLANGES

14.3.1.1.3. FARINE DE POIS CHICHES

14.3.1.1.4. FARINE DE POIS

14.3.1.1.5. FARINE DE LENTILLES

14.3.1.1.6. FARINE DE SOJA

14.3.1.1.7. AUTRES

14.3.1.2. CÉRÉALES

14.3.1.2.1. FARINE DE MAÏS

14.3.1.2.2. FARINE D'ORGE

14.3.1.2.3. FARINE DE BLÉ

14.3.1.2.4. FARINE DE BLÉ

14.3.1.2.5. FARINE D'AMARANTE

14.3.1.2.6. FARINE DE TEFF

14.3.1.2.7. FARINE DE RIZ

14.3.1.2.7.1 BLANC

14.3.1.2.7.2 MARRON

14.3.1.2.8. FARINE D'AVOINE

14.3.1.2.9. FARINE DE MAÏS

14.3.1.2.10. FARINE DE SEIGLE

14.3.1.2.11. FARINE DE QUINOA

14.3.1.2.12. FARINE DE SORGHO

14.3.1.2.13. AUTRES

14.3.1.3. FARINE DE COCO

14.3.1.4. FARINE D'AMANDE

14.3.1.5. FARINE D'ARROWROOT

14.3.1.6. FARINE DE TAPIOCA

14.3.1.7. FARINE DE MANIOC

14.3.1.8. FARINE DE BANANE VERTE

14.3.1.9. FARINE DE PÉPINS DE RAISIN

14.3.1.10. FARINE DE BANANE

14.3.1.11. FARINE DE POMMES DE TERRE

14.3.1.12. FARINE DE PATATES DOUCES

14.3.1.13. AUTRES

15 MARCHÉ EUROPÉEN DE LA FARINE FONCTIONNELLE, PAR CATÉGORIE, 2018-2032, (EN MILLIONS USD)

15.1 APERÇU

15.2 TRAITÉ PAR ENZYME

15.2.1 DIASTATIQUE

15.2.2 MALTÉ

15.3 SANS GLUTEN

15.4 EXTRUDÉ ET PARTIELLEMENT TRANSFORMÉ

15,5 PRÉ-GÉLATINISÉ

15.6 PRÉCUIT

15.7 FORTIFIÉ

15.8 TRAITÉ THERMIQUEMENT

15,9 FARINE DE SPÉCIALITÉ

15.1 AUTRES

16 MARCHÉ EUROPÉEN DE LA FARINE FONCTIONNELLE, PAR MÉTHODE DE TRANSFORMATION, 2018-2032, (EN MILLIONS USD)

16.1 APERÇU

16.2 TRAITEMENT HUMIDE

16.3 TRAITEMENT À SEC

17 MARCHÉ EUROPÉEN DE LA FARINE FONCTIONNELLE, PAR FONCTION, 2018-2032, (EN MILLIONS USD)

17.1 APERÇU

17.2 AGENT ÉPAISSISSANT

17.3 AGENT LIANT

17.4 ENRICHISSEMENT NUTRITIONNEL

17.5 AMÉLIORATION DE LA SAVEUR

17.6 ALTERNATIVES SANS GLUTEN

17.7 REMPLACEMENT DE L'AMIDON

17.8 AMÉLIORATION DE L'HYDRATATION

17,9 AUTRES

MARCHÉ EUROPÉEN DE LA FARINE FONCTIONNELLE, PAR APPLICATION, 2018-2032, (EN MILLIONS USD)

18.1 APERÇU

18.2 ALIMENTATION

18.2.1 ALIMENTS, PAR TYPE

18.2.1.1. PRODUITS LAITIERS

18.2.1.1.1. YAOURT

18.2.1.1.2. FROMAGE

18.2.1.1.3. GLACE

18.2.1.1.4. BEURRE

18.2.1.1.5. AUTRES

18.2.1.2. BOULANGERIE

18.2.1.2.1. BISCUITS ET COOKIES

18.2.1.2.2. PAINS ET PETITS PAINS

18.2.1.2.3. GÂTEAUX ET PÂTISSERIES

18.2.1.2.4. BEIGNETS

18.2.1.2.5. MUFFINS

18.2.1.2.6. AUTRES

18.2.1.3. CONFISERIE

18.2.1.3.1. GOMMES

18.2.1.3.2. BONBONS DURS

18.2.1.3.3. CONFISERIE AU SUCRE

18.2.1.3.4. BONBONS DURS

18.2.1.3.5. MENTHE

18.2.1.3.6. GOMMES ET GELÉES

18.2.1.3.7. CHOCOLAT

18.2.1.3.8. SIROPS AU CHOCOLAT

18.2.1.3.9. CARAMELS ET TOFFEES

18.2.1.3.10. AUTRES

18.2.1.4. ALIMENTS TRANSFORMÉS

18.2.1.4.1. PÂTES

18.2.1.4.2. NOUILLES

18.2.1.4.3. SNACKS EXTRUDÉS

18.2.1.4.4. SOUPES ET SAUCES

18.2.1.4.5. AUTRES

18.2.1.5. DESSERTS GLACÉS

18.2.1.5.1. GLACE

18.2.1.5.2. CRÈME ANGLAISE

18.2.1.5.3. AUTRES

18.2.1.6. CÉRÉALES POUR PETIT-DÉJEUNER

18.2.1.7. PRÉPARATIONS POUR NOURRISSONS

18.2.1.7.1. LAIT DE CROISSANCE

18.2.1.7.2. PRÉPARATIONS STANDARD POUR NOURRISSONS

18.2.1.7.3. FORMULE DE SUITE

18.2.1.7.4. FORMULE DE SPÉCIALITÉ

18.2.1.7.5. AUTRES

18.2.1.8. NUTRITION SPORTIVE

18.2.1.8.1. BARRE NUTRITIONNELLE SPORTIVE

18.2.1.8.2. POUDRE DE PROTÉINES SPORTIVES

18.2.1.8.3. AUTRES

18.2.1.9. SAUCES ET ASSAISONNEMENTS

18.2.1.10. ALIMENTS DE REMPLACEMENT AUX PRODUITS LAITIERS

18.2.1.11. PRODUITS DE VIANDE ET DE VOLAILLE

18.2.1.12. AUTRES

18.2.2 ALIMENTS, PAR TYPE DE FARINE

18.2.2.1. LÉGUMINEUSES

18.2.2.1.1. FARINE DE HARICOTS

18.2.2.1.2. FARINE DE FÈVES ET QUATRE MÉLANGES

18.2.2.1.3. FARINE DE POIS CHICHES

18.2.2.1.4. FARINE DE POIS

18.2.2.1.5. FARINE DE LENTILLES

18.2.2.1.6. FARINE DE SOJA

18.2.2.1.7. AUTRES

18.2.2.2. CÉRÉALES

18.2.2.2.1. FARINE DE MAÏS

18.2.2.2.2. FARINE D'ORGE

18.2.2.2.3. FARINE DE BLÉ

18.2.2.2.4. FARINE DE BLÉ

18.2.2.2.5. FARINE D'AMARANTE

18.2.2.2.6. FARINE DE TEFF

18.2.2.2.7. FARINE DE RIZ

18.2.2.2.7.1 BLANC

18.2.2.2.7.2 MARRON

18.2.2.2.8. FARINE D'AVOINE

18.2.2.2.9. FARINE DE MAÏS

18.2.2.2.10. FARINE DE SEIGLE

18.2.2.2.11. FARINE DE QUINOA

18.2.2.2.12. FARINE DE SORGHO

18.2.2.2.13. AUTRES

18.2.2.3. FARINE DE NOIX DE COCO

18.2.2.4. FARINE D'AMANDE

18.2.2.5. FARINE D'ARROWROOT

18.2.2.6. FARINE DE TAPIOCA

18.2.2.7. FARINE DE MANIOC

18.2.2.8. FARINE DE BANANE VERTE

18.2.2.9. FARINE DE PÉPINS DE RAISIN

18.2.2.10. FARINE DE BANANE

18.2.2.11. FARINE DE POMMES DE TERRE

18.2.2.12. FARINE DE PATATES DOUCES

18.2.2.13. AUTRES

18.3 BOISSONS

18.3.1 BOISSONS, PAR TYPE

18.3.1.1. BOISSONS AU YAOURT À BASE DE PLANTES

18.3.1.1.1. SOJA

18.3.1.1.2. AMANDE

18.3.1.1.3. NOIX DE CAJOU

18.3.1.1.4. RIZ

18.3.1.1.5. NOIX DE COCO

18.3.1.1.6. AUTRES

18.3.1.1.7. JUS

18.3.1.2. BOISSONS SODA

18.3.1.3. BOISSONS KOMBUCHA

18.3.1.4. EAU PROBIOTIQUE

18.3.1.5. BOISSONS SANTÉ

18.3.1.5.1. Stimulateurs d'immunité

18.3.1.5.2. INJECTIONS INTESTINALES

18.3.1.5.3. BOISSONS ÉLECTROLYTIQUES D'HYDRATATION

18.3.1.5.4. BOISSONS PROTÉINÉES

18.3.1.5.5. AUTRES

18.3.1.6. BOISSONS À BASE DE PRODUITS LAITIERS

18.3.1.7. AUTRES

18.3.2 BOISSONS, PAR TYPE DE FARINE

18.3.2.1. LÉGUMINEUSES

18.3.2.1.1. FARINE DE HARICOTS

18.3.2.1.2. FARINE DE FÈVES ET QUATRE MÉLANGES

18.3.2.1.3. FARINE DE POIS CHICHES

18.3.2.1.4. FARINE DE POIS

18.3.2.1.5. FARINE DE LENTILLES

18.3.2.1.6. FARINE DE SOJA

18.3.2.1.7. AUTRES

18.3.2.2. CÉRÉALES

18.3.2.2.1. FARINE DE MAÏS

18.3.2.2.2. FARINE D'ORGE

18.3.2.2.3. FARINE DE BLÉ

18.3.2.2.4. FARINE DE BLÉ

18.3.2.2.5. FARINE D'AMARANTE

18.3.2.2.6. FARINE DE TEFF

18.3.2.2.7. FARINE DE RIZ

18.3.2.2.7.1 BLANC

18.3.2.2.7.2 MARRON

18.3.2.2.8. FARINE D'AVOINE

18.3.2.2.9. FARINE DE MAÏS

18.3.2.2.10. FARINE DE SEIGLE

18.3.2.2.11. FARINE DE QUINOA

18.3.2.2.12. FARINE DE SORGHO

18.3.2.2.13. AUTRES

18.3.2.3. FARINE DE NOIX DE COCO

18.3.2.4. FARINE D'AMANDE

18.3.2.5. FARINE D'ARROWROOT

18.3.2.6. FARINE DE TAPIOCA

18.3.2.7. FARINE DE MANIOC

18.3.2.8. FARINE DE BANANE VERTE

18.3.2.9. FARINE DE PÉPINS DE RAISIN

18.3.2.10. FARINE DE BANANE

18.3.2.11. FARINE DE POMMES DE TERRE

18.3.2.12. FARINE DE PATATES DOUCES

18.3.2.13. AUTRES

18.4 ALIMENTS POUR ANIMAUX

18.4.1 ALIMENTS POUR ANIMAUX, PAR TYPE

18.4.1.1. VOLAILLE

18.4.1.1.1. POULET DE CHAIR

18.4.1.1.2. COUCHES

18.4.1.1.3. ÉLEVEURS

18.4.1.1.4. POUSSINS ET DINDONNETTEAUX

18.4.1.1.5. AUTRES

18.4.1.2. RUMINANTS

18.4.1.2.1. VEAUX

18.4.1.2.2. BOVINS LAITIERS

18.4.1.2.3. BOVINS DE BOUCHERIE

18.4.1.2.4. AUTRES

18.4.1.3. PORCS

18.4.1.3.1. DÉMARREUR

18.4.1.3.2. PRODUCTEUR

18.4.1.3.3. Énoncé des travaux

18.4.1.3.4. AUTRES

18.4.1.4. PET

18.4.1.4.1. CHAT

18.4.1.4.2. CHIEN

18.4.1.4.3. LAPIN

18.4.1.4.4. CHEVAL

18.4.1.4.5. SOURIS

18.4.1.4.6. AUTRES

18.4.1.5. ANIMAL AQUATIQUE

18.4.1.5.1. POISSONS

18.4.1.5.1.1 TILAPIA

18.4.1.5.1.2 SAUMON

18.4.1.5.1.3 CARPE

18.4.1.5.1.4 TRUITE

18.4.1.5.1.5 AUTRES

18.4.1.5.2. CRUSTACÉS

18.4.1.5.2.1 CREVETTES

18.4.1.5.2.2 CRABES

18.4.1.5.2.3 KRILL

18.4.1.5.2.4 AUTRES

18.4.1.5.3. MOLLUSQUES

18.4.1.5.3.1 HUÎTRES

18.4.1.5.3.2 MOULES

18.4.1.5.3.3 AUTRES

18.4.1.5.4. AUTRES

18.4.2 ALIMENTS POUR ANIMAUX, PAR TYPE DE FARINE

18.4.2.1. LÉGUMINEUSES

18.4.2.1.1. FARINE DE HARICOTS

18.4.2.1.2. FARINE DE FÈVES ET QUATRE MÉLANGES

18.4.2.1.3. FARINE DE POIS CHICHES

18.4.2.1.4. FARINE DE POIS

18.4.2.1.5. FARINE DE LENTILLES

18.4.2.1.6. FARINE DE SOJA

18.4.2.1.7. AUTRES

18.4.2.2. CÉRÉALES

18.4.2.2.1. FARINE DE MAÏS

18.4.2.2.2. FARINE D'ORGE

18.4.2.2.3. FARINE DE BLÉ

18.4.2.2.4. FARINE DE BLÉ

18.4.2.2.5. FARINE D'AMARANTE

18.4.2.2.6. FARINE DE TEFF

18.4.2.2.7. FARINE DE RIZ

18.4.2.2.7.1 BLANC

18.4.2.2.7.2 MARRON

18.4.2.2.8. FARINE D'AVOINE

18.4.2.2.9. FARINE DE MAÏS

18.4.2.2.10. FARINE DE SEIGLE

18.4.2.2.11. FARINE DE QUINOA

18.4.2.2.12. FARINE DE SORGHO

18.4.2.2.13. AUTRES

18.4.2.3. FARINE DE NOIX DE COCO

18.4.2.4. FARINE D'AMANDE

18.4.2.5. FARINE D'ARROWROOT

18.4.2.6. FARINE DE TAPIOCA

18.4.2.7. FARINE DE MANIOC

18.4.2.8. FARINE DE BANANE VERTE

18.4.2.9. FARINE DE PÉPINS DE RAISIN

18.4.2.10. FARINE DE BANANE

18.4.2.11. FARINE DE POMMES DE TERRE

18.4.2.12. FARINE DE PATATES DOUCES

18.4.2.13. AUTRES

18.5 SOINS PERSONNELS ET COSMÉTIQUES

18.5.1 SOINS PERSONNELS ET COSMÉTIQUES, PAR TYPE

18.5.1.1. PRODUITS DE SOINS DU VISAGE

18.5.1.1.1. CRÈMES ET LOTIONS

18.5.1.1.2. SÉRUMS

18.5.1.1.3. GOMMAGES ET MASQUES

18.5.1.1.4. AUTRES

18.5.1.2. PRODUITS DE SOINS CAPILLAIRES

18.5.1.2.1. SHAMPOO

18.5.1.2.2. CONDITIONNEURS

18.5.1.2.3. AUTRES

18.5.1.3. PRODUITS DE MAQUILLAGE

18.5.1.4. PARFUMS EN SPRAY

18.5.1.5. PRODUITS DE SOINS CORPORELS

18.5.1.6. AUTRES

18.5.2 SOINS PERSONNELS ET COSMÉTIQUES, PAR TYPE DE FARINE

18.5.2.1. LÉGUMINEUSES

18.5.2.1.1. FARINE DE HARICOTS

18.5.2.1.2. FARINE DE FÈVES ET QUATRE MÉLANGES

18.5.2.1.3. FARINE DE POIS CHICHES

18.5.2.1.4. FARINE DE POIS

18.5.2.1.5. FARINE DE LENTILLES

18.5.2.1.6. FARINE DE SOJA

18.5.2.1.7. AUTRES

18.5.2.2. CÉRÉALES

18.5.2.2.1. FARINE DE MAÏS

18.5.2.2.2. FARINE D'ORGE

18.5.2.2.3. FARINE DE BLÉ

18.5.2.2.4. FARINE DE BLÉ

18.5.2.2.5. FARINE D'AMARANTE

18.5.2.2.6. FARINE DE TEFF

18.5.2.2.7. FARINE DE RIZ

18.5.2.2.7.1 BLANC

18.5.2.2.7.2 MARRON

18.5.2.2.8. FARINE D'AVOINE

18.5.2.2.9. FARINE DE MAÏS

18.5.2.2.10. FARINE DE SEIGLE

18.5.2.2.11. FARINE DE QUINOA

18.5.2.2.12. FARINE DE SORGHO

18.5.2.2.13. AUTRES

18.5.2.3. FARINE DE NOIX DE COCO

18.5.2.4. FARINE D'AMANDE

18.5.2.5. FARINE D'ARROWROOT

18.5.2.6. FARINE DE TAPIOCA

18.5.2.7. FARINE DE MANIOC

18.5.2.8. FARINE DE BANANE VERTE

18.5.2.9. FARINE DE PÉPINS DE RAISIN

18.5.2.10. FARINE DE BANANE

18.5.2.11. FARINE DE POMMES DE TERRE

18.5.2.12. FARINE DE PATATES DOUCES

18.5.2.13. AUTRES

18.6 PRODUITS PHARMACEUTIQUES

18.6.1 PRODUITS PHARMACEUTIQUES, PAR TYPE

18.6.1.1. SANTÉ GASTRO-INTESTINALE

18.6.1.2. MODULATION DU SYSTÈME IMMUNITAIRE

18.6.1.3. GESTION DES ALLERGIES

18.6.1.4. TROUBLES MÉTABOLIQUES

18.6.1.5. SANTÉ MENTALE (PSYCHOBIOTIQUES)

18.6.1.6. SANTÉ CARDIOVASCULAIRE

18.6.1.7. TROUBLES INTESTINAUX

18.6.1.8. INTOLÉRANCE AU LACTOSE

18.6.1.9. TROUBLES INFLAMMATOIRES DE L'INTESTIN

18.6.1.10. INFECTIONS RESPIRATOIRES

18.6.1.11. OBÉSITÉ

18.6.1.12. INFECTIONS UROGÉNITALES

18.6.1.12.1. DIABÈTE DE TYPE 2

18.6.1.12.2. CANCER

18.6.1.13. SANTÉ BUCCO-DENTAIRE

18.6.1.14. AUTRES

18.6.2 PRODUITS PHARMACEUTIQUES, PAR FORME DE PRODUIT

18.6.2.1. COMPRIMÉS

18.6.2.2. BOISSONS PROBIOTIQUES

18.6.2.3. POUDRES

18.6.2.4. CAPSULES

18.6.2.5. AUTRES

18.6.3 PRODUITS PHARMACEUTIQUES, PAR TYPE DE FARINE

18.6.3.1. LÉGUMINEUSES

18.6.3.1.1. FARINE DE HARICOTS

18.6.3.1.2. FARINE DE FÈVES ET QUATRE MÉLANGES

18.6.3.1.3. FARINE DE POIS CHICHES

18.6.3.1.4. FARINE DE POIS

18.6.3.1.5. FARINE DE LENTILLES

18.6.3.1.6. FARINE DE SOJA

18.6.3.1.7. AUTRES

18.6.3.2. CÉRÉALES

18.6.3.2.1. FARINE DE MAÏS

18.6.3.2.2. FARINE D'ORGE

18.6.3.2.3. FARINE DE BLÉ

18.6.3.2.4. FARINE DE BLÉ

18.6.3.2.5. FARINE D'AMARANTE

18.6.3.2.6. FARINE DE TEFF

18.6.3.2.7. FARINE DE RIZ

18.6.3.2.7.1 BLANC

18.6.3.2.7.2 MARRON

18.6.3.2.8. FARINE D'AVOINE

18.6.3.2.9. FARINE DE MAÏS

18.6.3.2.10. FARINE DE SEIGLE

18.6.3.2.11. FARINE DE QUINOA

18.6.3.2.12. FARINE DE SORGHO

18.6.3.2.13. AUTRES

18.6.3.3. FARINE DE NOIX DE COCO

18.6.3.4. FARINE D'AMANDE

18.6.3.5. FARINE D'ARROWROOT

18.6.3.6. FARINE DE TAPIOCA

18.6.3.7. FARINE DE MANIOC

18.6.3.8. FARINE DE BANANE VERTE

18.6.3.9. FARINE DE PÉPINS DE RAISIN

18.6.3.10. FARINE DE BANANE

18.6.3.11. FARINE DE POMMES DE TERRE

18.6.3.12. FARINE DE PATATES DOUCES

18.6.3.13. AUTRES

18.7 AUTRES

19 MARCHÉ EUROPÉEN DE LA FARINE FONCTIONNELLE, PAYSAGE D'ENTREPRISE

19.1 ANALYSE DES ACTIONS DE L'ENTREPRISE : EUROPE

19.2 FUSIONS ET ACQUISITIONS

19.3 DÉVELOPPEMENT ET APPROBATIONS DE NOUVEAUX PRODUITS

19.4 EXPANSIONS ET PARTENARIATS

19.5 MODIFICATIONS RÉGLEMENTAIRES

20 MARCHÉ EUROPÉEN DE LA FARINE FONCTIONNELLE, PAR ZONE GÉOGRAPHIQUE, 2018-2032, (MILLIONS USD) (KILO TONNES)

APERÇU (TOUTES LES SEGMENTATIONS FOURNIES CI-DESSUS SONT REPRÉSENTÉES DANS CE CHAPITRE PAR PAYS)

20.1 EUROPE

20.1.1 ALLEMAGNE

20.1.2 Royaume-Uni

20.1.3 ITALIE

20.1.4 FRANCE

20.1.5 ESPAGNE

20.1.6 SUISSE

20.1.7 PAYS-BAS

20.1.8 LUXEMBOURG

20.1.9 BELGIQUE

20.1.10 RUSSIE

20.1.11 TURQUIE

20.1.12 NORVÈGE

20.1.13 SUÈDE

20.1.14 FINLAND

20.1.15 DANEMARK

20.1.16 POLOGNE

20.1.17 RESTE DE L'EUROPE

21 MARCHÉ EUROPÉEN DE LA FARINE FONCTIONNELLE, ANALYSE SWOT ET DBMR

22 MARCHÉ EUROPÉEN DES FARINES FONCTIONNELLES, PROFILS D'ENTREPRISES

22.1 BOBS RED MILLS

22.1.1 PRÉSENTATION DE L'ENTREPRISE

22.1.2 ANALYSE DES REVENUS

22.1.3 PORTEFEUILLE DE PRODUITS

22.1.4 ÉVOLUTIONS RÉCENTES

22.2 EMIGRAIN, INC.

22.2.1 PRÉSENTATION DE L'ENTREPRISE

22.2.2 ANALYSE DES REVENUS

22.2.3 PORTEFEUILLE DE PRODUITS

22.2.4 ÉVOLUTIONS RÉCENTES

22.3 GROUPE BUHLER

22.3.1 PRÉSENTATION DE L'ENTREPRISE

22.3.2 ANALYSE DES REVENUS

22.3.3 PORTEFEUILLE DE PRODUITS

22.3.4 ÉVOLUTIONS RÉCENTES

22.4 SPÉCIALITÉS DE GRAINS DE LICORNE

22.4.1 PRÉSENTATION DE L'ENTREPRISE

22.4.2 ANALYSE DES REVENUS

22.4.3 PORTEFEUILLE DE PRODUITS

22.4.4 ÉVOLUTIONS RÉCENTES

22,5 INGRÉDIENTS

22.5.1 PRÉSENTATION DE L'ENTREPRISE

22.5.2 ANALYSE DES REVENUS

22.5.3 PORTEFEUILLE DE PRODUITS

22.5.4 ÉVOLUTIONS RÉCENTES

22.6 CAREMOLI SPA

22.6.1 PRÉSENTATION DE L'ENTREPRISE

22.6.2 ANALYSE DES REVENUS

22.6.3 PORTEFEUILLE DE PRODUITS

22.6.4 ÉVOLUTIONS RÉCENTES

22,7 KALIZEA

22.7.1 PRÉSENTATION DE L'ENTREPRISE

22.7.2 ANALYSE DES REVENUS

22.7.3 PORTEFEUILLE DE PRODUITS

22.7.4 ÉVOLUTIONS RÉCENTES

22.8 ABF INGREDIENTS (UNE FILIALE D'ASSOCIATED BRITISH FOODS PLC)

22.8.1 PRÉSENTATION DE L'ENTREPRISE

22.8.2 ANALYSE DES REVENUS

22.8.3 PORTEFEUILLE DE PRODUITS

22.8.4 ÉVOLUTIONS RÉCENTES

22.9 AGRANA BETEILIGUNGS-AG

22.9.1 PRÉSENTATION DE L'ENTREPRISE

22.9.2 ANALYSE DES REVENUS

22.9.3 PORTEFEUILLE DE PRODUITS

22.9.4 ÉVOLUTIONS RÉCENTES

22.1 MÜHLENCHEMIE GMBH & CO.KG

22.10.1 PRÉSENTATION DE L'ENTREPRISE

22.10.2 ANALYSE DES REVENUS

22.10.3 PORTEFEUILLE DE PRODUITS

22.10.4 ÉVOLUTIONS RÉCENTES

22.11 INGRÉDIENTS DE LIMAGRAIN INGREDION INCORPORATED

22.11.1 PRÉSENTATION DE L'ENTREPRISE

22.11.2 ANALYSE DES REVENUS

22.11.3 PORTEFEUILLE DE PRODUITS

22.11.4 ÉVOLUTIONS RÉCENTES

22.12 ADM

22.12.1 PRÉSENTATION DE L'ENTREPRISE

22.12.2 ANALYSE DES REVENUS

22.12.3 PORTEFEUILLE DE PRODUITS

22.12.4 ÉVOLUTIONS RÉCENTES

22.13 GENERAL MILLS INC

22.13.1 PRÉSENTATION DE L'ENTREPRISE

22.13.2 ANALYSE DES REVENUS

22.13.3 PORTEFEUILLE DE PRODUITS

22.13.4 ÉVOLUTIONS RÉCENTES

22.14 GOODMILLS INNOVATION GMBH

22.14.1 PRÉSENTATION DE L'ENTREPRISE

22.14.2 ANALYSE DES REVENUS

22.14.3 PORTEFEUILLE DE PRODUITS

22.14.4 ÉVOLUTIONS RÉCENTES

22h15 BAKELS SUÈDE

22.15.1 PRÉSENTATION DE L'ENTREPRISE

22.15.2 ANALYSE DES REVENUS

22.15.3 PORTEFEUILLE DE PRODUITS

22.15.4 ÉVOLUTIONS RÉCENTES

22.16 CARGILL, INCORPORÉE

22.16.1 PRÉSENTATION DE L'ENTREPRISE

22.16.2 ANALYSE DES REVENUS

22.16.3 PORTEFEUILLE DE PRODUITS

22.16.4 ÉVOLUTIONS RÉCENTES

22.17 BUNGE LIMITÉE

22.17.1 PRÉSENTATION DE L'ENTREPRISE

22.17.2 ANALYSE DES REVENUS

22.17.3 PORTEFEUILLE DE PRODUITS

22.17.4 ÉVOLUTIONS RÉCENTES

22.18 GROUPE DASCA

22.18.1 PRÉSENTATION DE L'ENTREPRISE

22.18.2 ANALYSE DES REVENUS

22.18.3 PORTEFEUILLE DE PRODUITS

22.18.4 ÉVOLUTIONS RÉCENTES

22.19 SOCIÉTÉ SCOULAR

22.19.1 PRÉSENTATION DE L'ENTREPRISE

22.19.2 ANALYSE DES REVENUS

22.19.3 PORTEFEUILLE DE PRODUITS

22.19.4 ÉVOLUTIONS RÉCENTES

22.2 LE GROUPE CÉLESTE HAIN, INC.

22.20.1 PRÉSENTATION DE L'ENTREPRISE

22.20.2 ANALYSE DES REVENUS

22.20.3 PORTEFEUILLE DE PRODUITS

22.20.4 ÉVOLUTIONS RÉCENTES

22.21 SUNOPTA, INC.

22.21.1 PRÉSENTATION DE L'ENTREPRISE

22.21.2 ANALYSE DES REVENUS

22.21.3 PORTEFEUILLE DE PRODUITS

22.21.4 ÉVOLUTIONS RÉCENTES

22.22 PARRISH ET HEIMBECKER, LIMITÉE

22.22.1 PRÉSENTATION DE L'ENTREPRISE

22.22.2 ANALYSE DES REVENUS

22.22.3 PORTEFEUILLE DE PRODUITS

22.22.4 ÉVOLUTIONS RÉCENTES

*REMARQUE : LA LISTE DES ENTREPRISES PRÉSENTÉES N'EST PAS EXHAUSTIVE ET EST CONFORME AUX EXIGENCES DE NOS CLIENTS PRÉCÉDENTS. NOTRE ÉTUDE COMPREND PLUS DE 100 ENTREPRISES. LA LISTE PEUT ÊTRE MODIFIÉE OU REMPLACÉE SUR DEMANDE.

23 RAPPORTS CONNEXES

24 CONCLUSION

25 QUESTIONNAIRE

26 À PROPOS DE DATA BRIDGE MARKET RESEARCH

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.