North America Clinical Trial Imaging Market

Taille du marché en milliards USD

TCAC :

%

USD

1.07 Billion

USD

2.02 Billion

2025

2033

USD

1.07 Billion

USD

2.02 Billion

2025

2033

| 2026 –2033 | |

| USD 1.07 Billion | |

| USD 2.02 Billion | |

| % | |

Marché nord-américain de l'imagerie des essais cliniques, par produit et services (services et logiciels), modalité ( tomodensitométrie , imagerie par résonance magnétique, échocardiographie, médecine nucléaire, tomographie par émission de positons , rayons X, ultrasons, tomographie par cohérence optique et autres), application (oncologie, neurologie, endocrinologie, cardiologie, dermatologie, hématologie et autres), utilisateur final (sociétés pharmaceutiques et biotechnologiques, organismes de recherche sous contrat, fabricants de dispositifs médicaux, instituts de recherche universitaires et gouvernementaux et autres), distributeur (ventes directes et ventes par appel d'offres) - Tendances et prévisions de l'industrie jusqu'en 2029.

Analyse et perspectives du marché de l'imagerie des essais cliniques en Amérique du Nord

La demande croissante en technologie d'imagerie, suivie de l'augmentation de la prévalence des maladies chroniques en raison de l'augmentation de la population âgée et des initiatives stratégiques des acteurs du marché telles que le lancement de produits, l'avancement, l'acquisition et les accords sont les facteurs qui devraient stimuler la croissance du marché.

Toutefois, des scénarios de remboursement inappropriés et défavorables pour les appareils d’imagerie et l’absence de normes bien définies dans les instruments d’imagerie des essais cliniques devraient freiner la croissance du marché.

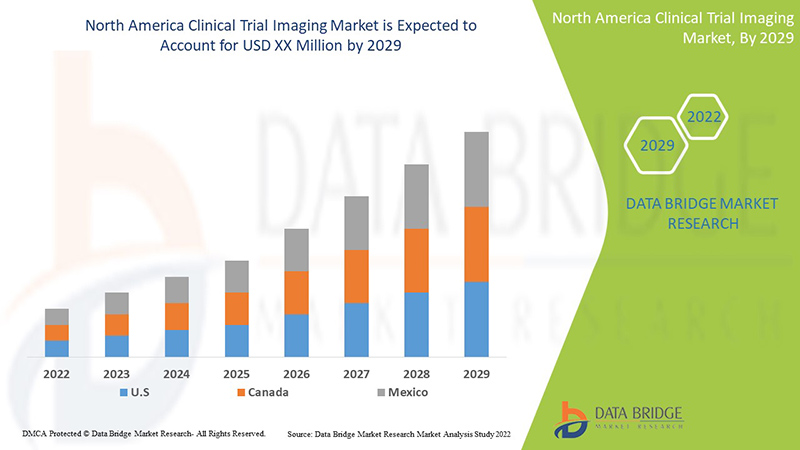

Les progrès technologiques croissants dans l'imagerie des essais cliniques pour le diagnostic et le traitement des maladies chroniques devraient stimuler la croissance du marché. Data Bridge Market Research analyse que le marché nord-américain de l'imagerie des essais cliniques connaîtra un TCAC de 8,3 % au cours de la période de prévision de 2022 à 2029.

|

Rapport métrique |

Détails |

|

Période de prévision |

2022 à 2029 |

|

Année de base |

2021 |

|

Années historiques |

2020 (personnalisable jusqu'en 2019-2014) |

|

Unités quantitatives |

Chiffre d'affaires en millions USD et prix en USD |

|

Segments couverts |

Par produit et services (services et logiciels), modalité (tomodensitométrie, imagerie par résonance magnétique, échocardiographie, médecine nucléaire, tomographie par émission de positons, rayons X, ultrasons, tomographie par cohérence optique et autres), application (oncologie, neurologie, endocrinologie, cardiologie, dermatologie, hématologie et autres), utilisateur final (sociétés pharmaceutiques et biotechnologiques, organismes de recherche sous contrat, fabricants de dispositifs médicaux, instituts de recherche universitaires et gouvernementaux et autres), distributeur (ventes directes et ventes par appel d'offres) |

|

Pays couverts |

États-Unis, Canada et Mexique |

|

Acteurs du marché couverts |

Navitas Life Sciences, Resonance Health Analytical Services, BioTelemetry, une société Philips, ICON plc, Quotient Sciences, WORLDCARE CLINICAL, Clario, Paraxel International Corporation, Median Technologies, Perspectum, Calyx, WIRB-Copernicus Group et Invicro.LLC, entre autres |

Définition du marché

L'essai clinique est un processus de développement de nouveaux médicaments. Il est conçu pour évaluer un traitement potentiel et ses effets sur l'homme. Avant la commercialisation de nouveaux médicaments, des tests cliniques approfondis sont effectués pour identifier les composés prometteurs et des tests de sécurité sont effectués pour déterminer les risques possibles.

Dans les essais cliniques, l'imagerie médicale joue un rôle important pour obtenir des résultats plus précis et plus efficaces. Différentes technologies d'imagerie peuvent être utilisées pour élucider et démontrer les actions mécanistes des médicaments. L'imagerie des essais cliniques est le processus d'analyse clinique et d'intervention médicale par la création de représentations d'images des parties internes du corps. Elle dispose de plusieurs technologies différentes qui sont utilisées pour visualiser le corps humain afin de surveiller, de traiter et de diagnostiquer des conditions médicales.

Dans un avenir proche, les décisions importantes liées à l’imagerie des essais cliniques sur la découverte de médicaments seront prises par des personnes qui non seulement comprennent la biopsie, mais peuvent également utiliser les outils d’imagerie des essais cliniques et les connaissances qu’ils libèrent pour développer des hypothèses et identifier des cibles de qualité.

Dynamique du marché de l'imagerie des essais cliniques en Amérique du Nord

Conducteurs

- Augmentation des dépenses en recherche et développement

Les entreprises d'imagerie et pharmaceutiques investissent en permanence dans la R&D pour proposer des services innovants en matière d'imagerie des essais cliniques à leurs clients et renforcer leur présence sur le marché. L'imagerie médicale joue un rôle dynamique dans le développement clinique. Alors que le secteur de l'imagerie médicale est en constante fluctuation en raison de la mise en œuvre de nouvelles technologies sur le marché, les industries pharmaceutiques et d'imagerie continuent de croître. Cela est dû à l'augmentation des investissements dans les entreprises d'imagerie médicale ainsi qu'aux fusions et acquisitions, ainsi qu'à l'adoption d'innovations dans les technologies d'imagerie pour soutenir les essais cliniques des dispositifs médicaux. L'augmentation des dépenses en R&D dans les entreprises pharmaceutiques et biotechnologiques alimente la croissance du marché.

Cela a encouragé le développement de nouveaux produits et de programmes de recherche de haut niveau organisés dans les industries biopharmaceutiques et une forte préférence pour les études du génome humain. L'augmentation des dépenses consacrées aux activités de R&D permet également de développer de nouveaux médicaments et thérapies pour traiter les maladies chroniques, ce qui stimule la croissance du marché. Cela aide les sociétés pharmaceutiques et biotechnologiques à développer de nouvelles technologies dans la catégorie des essais cliniques d'imagerie. Par conséquent, l'augmentation des dépenses en R&D devrait stimuler la croissance du marché.

- Nombre croissant d'organismes de recherche sous contrat (CRO)

Une organisation de recherche sous contrat (CRO) est une organisation qui apporte son soutien aux essais cliniques et autres services de recherche aux industries de l'imagerie et pharmaceutiques sous la forme de services de recherche pharmaceutique externalisés en termes de médicaments et de dispositifs médicaux. La CRO aide les industries de l'imagerie et pharmaceutiques dans le processus de développement de médicaments pour réduire les coûts et lancer le processus d'essais cliniques pour développer le médicament pour un segment de maladie particulier en utilisant l'imagerie des essais cliniques et d'autres processus pour combler les lacunes de capacité de l'équipe de recherche interne pour la recherche pharmaceutique et clinique.

Les CRO sont l'épine dorsale du secteur des essais cliniques. Les CRO gèrent tous les aspects d'un essai clinique. Dans le cadre des services d'essais cliniques, les CRO offrent divers services de développement de médicaments, tels que :

Un grand nombre de CRO sont engagés dans le suivi du processus de développement de médicaments, comme PAREXEL (États-Unis), PRA Health Sciences (États-Unis), Labcorp (États-Unis), PPD (États-Unis), Syneos Health (États-Unis), ICON plc (Irlande), Envigo (Royaume-Uni), Charles River (États-Unis) et SGS (Suisse), entre autres. Il s'agit de quelques CRO qui sont engagés pour apporter un soutien aux essais cliniques et à d'autres services de recherche pour les industries de l'imagerie et pharmaceutique. Le nombre croissant de CRO devrait stimuler la croissance du marché.

Opportunités

- Hausse des dépenses de santé

Les dépenses de santé ont augmenté dans le monde entier en raison de l'augmentation du revenu disponible des citoyens dans divers pays. De plus, pour répondre aux besoins de la population, les organismes gouvernementaux et les organisations de santé prennent des initiatives en accélérant les dépenses de santé.

L'augmentation des dépenses de santé est également bénéfique pour la croissance future du secteur économique et de la santé, et elle est particulièrement fructueuse car elle affecte considérablement le développement de produits médicaux meilleurs et avancés sur le marché. Par conséquent, l'augmentation des dépenses de santé devrait créer de plus grandes opportunités pour le marché.

- Initiatives stratégiques des acteurs du marché

La demande d'imagerie d'essais cliniques augmente sur le marché en raison des niveaux accrus de R&D ainsi que de la croissance du marché de l'imagerie d'essais cliniques aidée par le désir de médicaments innovants. Ainsi, les principaux acteurs du marché ont mis en œuvre une nouvelle stratégie en développant de nouveaux produits et en collaborant avec d'autres acteurs du marché pour améliorer les opérations commerciales et la rentabilité.

Par exemple,

- En juin 2022, Parexel, l'un des principaux organismes de recherche clinique mondiaux, a annoncé le lancement de son réseau Community Alliance Network, un nouveau programme intégrant davantage la recherche clinique dans le cadre des soins de santé communautaires afin de mieux servir les patients et de créer de nouvelles opportunités pour une plus grande diversité dans les essais cliniques. CVS Health, la société leader dans le domaine des solutions de soins de santé, et Javara, la principale organisation de recherche intégrée, ont rejoint le réseau en tant que membres fondateurs, ouvrant la porte à des sites de recherche communautaires et augmentant l'accès à de nouvelles populations de patients pour soutenir la réalisation d'essais pour les clients biopharmaceutiques de Parexel.

- En février 2020, ICON plc a acquis MedPass International, une société européenne de recherche sous contrat (CRO) spécialisée dans les dispositifs médicaux, le remboursement et le conseil réglementaire. Cette acquisition aurait contribué à l'expansion des services de recherche sur les dispositifs médicaux et les diagnostics d'ICON en Europe.

Ces initiatives stratégiques des acteurs du marché, notamment les acquisitions, les conférences et les lancements de produits ciblés, les aident à développer et à améliorer le portefeuille de produits de l'entreprise, ce qui conduit finalement à une augmentation des revenus. Par conséquent, ces initiatives stratégiques des acteurs du marché peuvent constituer une opportunité de croissance du marché.

Contraintes/Défis

- Maladies à haut risque causées par les radiations

En imagerie médicale clinique, les radiations sont absorbées par le corps, ce qui peut endommager les structures moléculaires à l'intérieur du corps du patient. De fortes doses de radiations peuvent affecter les cellules humaines, notamment en provoquant la perte de cheveux, des brûlures cutanées et une incidence accrue de cancer. Le risque estimé de développer un cancer mortel est de 1 sur 2000 après avoir été exposé à une dose de radiation de 10 mSv lors d'un scanner.

Par exemple,

- Selon la Radiological Society of North America (RSNA), 1 à 2 % de tous les cancers aux États-Unis sont causés par des tomodensitogrammes et l'American Cancer Society a identifié les tomodensitogrammes et les rayons X comme l'une des causes du cancer du sein, du cancer du cerveau et d'autres cancers.

- Selon le Centre de contrôle et de prévention des maladies (Center for Disease Control and Prevention), l'exposition à des niveaux élevés de radiations provoque un syndrome d'irradiation aiguë. La quantité de radiation absorbée par le corps d'une personne est appelée dose de radiation.

Les radiations à haut risque qui en résultent pourraient réduire l'utilisation et la vente d'appareils d'imagerie pour essais cliniques, affectant ainsi la crédibilité des fabricants impliqués dans ce marché. Par conséquent, les maladies à haut risque provoquant des radiations devraient freiner la croissance du marché.

- Politiques réglementaires strictes

Le secteur de la santé est réglementé par une structure de lois, de règles et de réglementations vaste et complexe.

Par exemple,

- En avril 2018, la FDA américaine a publié des directives mises à jour sur les normes de processus d'imagerie des essais cliniques pour l'industrie, qui incluent la qualité des données d'imagerie obtenues dans les essais cliniques.

- Les industries biotechnologiques et pharmaceutiques doivent obtenir l'approbation préalable de la FDA pour le processus de développement de médicaments. Elles doivent soumettre une demande d'IND (Investigational New Drug) à la FDA avant de commencer les recherches cliniques.

Impact du COVID-19 sur le marché nord-américain de l'imagerie des essais cliniques

Les services d’imagerie diagnostique sont chronophages et compliqués par la nécessité de mettre en place des pratiques strictes de contrôle et de prévention des infections pour contenir le risque de transmission et protéger le personnel de santé. Par conséquent, la décision d’imager des patients suspects ou des patients positifs à la COVID-19 est basée sur leur impact sur l’amélioration de l’état du patient. L’American College of Radiology (ACR) ne recommande pas la tomodensitométrie (TDM) comme test de diagnostic de première intention pour les patients atteints de la COVID-19 et limite l’utilité de la tomodensitométrie aux patients symptomatiques et hospitalisés présentant des indications cliniques spécifiques.

Développements récents

- En janvier 2022, Clario s'est associé à XingImaging, une société de production de produits radiopharmaceutiques et d'acquisition de tomographie par émission de positons (TEP), pour réaliser des essais cliniques d'imagerie TEP afin de tester de nouvelles thérapies en Chine. Le partenariat propose de partager les ressources communes et les experts en neurosciences de Clario et de XingImaging pour accélérer le démarrage des essais cliniques et la découverte de médicaments en Chine.

- En novembre 2021, Clario a été créée. ERT et Bioclinica ont fusionné pour former Clario. La création de la nouvelle société a donné lieu à la distribution de logiciels et de services d'imagerie clinique et à une augmentation des ventes.

Portée du marché de l'imagerie des essais cliniques en Amérique du Nord

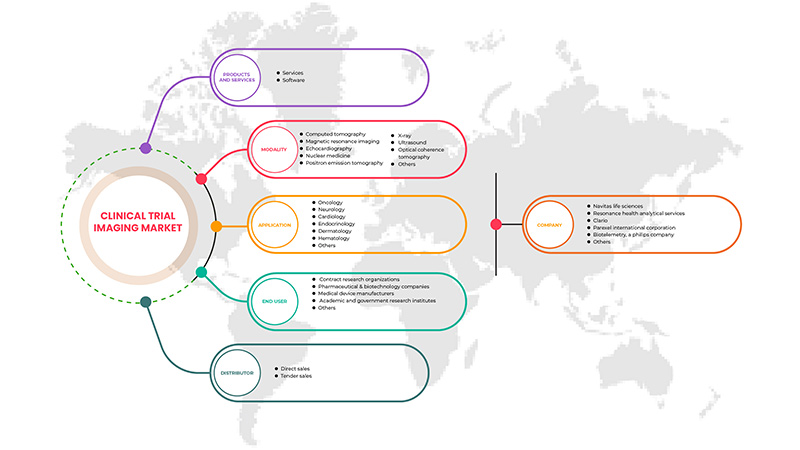

Le marché nord-américain de l'imagerie des essais cliniques est segmenté en cinq segments en fonction des produits et services, des modalités, des applications, des utilisateurs finaux et des distributeurs. La croissance de ces segments vous aidera à analyser les segments de croissance limités dans les industries et à fournir aux utilisateurs un aperçu précieux du marché et des informations sur le marché pour les aider à prendre des décisions stratégiques pour identifier les principales applications du marché.

Produits et services

- Services

- Logiciel

En fonction des produits et des services, le marché est segmenté en services et logiciels.

Modalité

- Tomodensitométrie

- Imagerie par résonance magnétique

- Échocardiographie

- Médecine nucléaire

- Tomographie par émission de positons

- radiographie

- Ultrason

- Tomographie par cohérence optique

- Autres

En fonction de la modalité, le marché est segmenté en tomodensitométrie , imagerie par résonance magnétique , échocardiographie, médecine nucléaire, tomographie par émission de positons, rayons X, ultrasons, tomographie par cohérence optique et autres.

Application

- Oncologie

- Neurologie

- Cardiologie

- Endocrinologie

- Dermatologie

- Hématologie

- Autres

En fonction des applications, le marché est segmenté en oncologie , neurologie, cardiologie, endocrinologie, dermatologie, hématologie et autres.

Utilisateur final

- Organismes de recherche sous contrat

- Sociétés pharmaceutiques et biotechnologiques

- Fabricants de dispositifs médicaux

- Instituts de recherche universitaires et gouvernementaux

- Autres

En fonction de l'utilisateur final, le marché est segmenté en organismes de recherche sous contrat , sociétés pharmaceutiques et biotechnologiques, fabricants de dispositifs médicaux, instituts de recherche universitaires et gouvernementaux et autres.

Distributeur

- Vente directe

- Ventes par appel d'offres

En fonction du distributeur, le marché est segmenté en ventes directes et ventes par appel d'offres.

Analyse/perspectives régionales du marché nord-américain de l'imagerie des essais cliniques

Le marché de l’imagerie des essais cliniques en Amérique du Nord est analysé et des informations sur la taille du marché et les tendances sont fournies par régions, produits et services, modalité, application, utilisateur final et distributeur comme référencé ci-dessus.

Les pays couverts par ce rapport de marché sont les États-Unis, le Canada et le Mexique. Les États-Unis devraient dominer le marché en raison de l'augmentation de l'incidence du cancer, de la demande d'imagerie médicale non invasive, de la croissance des innovations technologiques dans l'imagerie des essais cliniques et de l'augmentation des activités de R&D.

La section du rapport sur les pays fournit également des facteurs individuels ayant un impact sur le marché et des changements dans la réglementation du marché national qui ont un impact sur les tendances actuelles et futures du marché. Des points de données tels que les nouvelles ventes, les ventes de remplacement, la démographie du pays, l'épidémiologie des maladies et les tarifs d'importation et d'exportation sont quelques-uns des principaux indicateurs utilisés pour prévoir le scénario du marché pour les différents pays. En outre, la présence et la disponibilité des marques nord-américaines et les défis auxquels elles sont confrontées en raison de la concurrence importante ou rare des marques locales et nationales sur les canaux de vente sont prises en compte lors de l'analyse prévisionnelle des données nationales.

Analyse du paysage concurrentiel et des parts de marché de l'imagerie des essais cliniques en Amérique du Nord

Le paysage concurrentiel du marché nord-américain de l'imagerie des essais cliniques fournit des détails sur le concurrent. Les détails inclus sont la présentation de l'entreprise, les finances de l'entreprise, les revenus générés, le potentiel du marché, les investissements en R&D, les nouvelles initiatives du marché, la présence en Amérique du Nord, les sites et installations de production, les capacités de production, les forces et les faiblesses de l'entreprise, le lancement du produit, la largeur et l'étendue du produit et la domination des applications. Les points de données ci-dessus fournis ne concernent que l'orientation des entreprises liées au marché nord-américain de l'imagerie des essais cliniques.

Certains des principaux acteurs opérant sur le marché sont Navitas Life Sciences, Resonance Health Analytical Services, BioTelemetry, une société Philips, ICON plc, Quotient Sciences, WORLDCARE CLINICAL, Clario, Paraxel International Corporation, Median Technologies, Perspectum, Calyx, WIRB-Copernicus Group et Invicro.LLC, entre autres.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.