環境への懸念から持続可能な農業慣行への需要が高まる中、世界の生分解性マルチフィルム市場は大幅な成長を遂げています。農家は、従来のプラスチック製マルチフィルムに代わる選択肢を求める傾向が強まっており、自然分解することでプラスチック汚染や土壌汚染を軽減する生分解性フィルムを選択するようになっています。こうした環境に優しいソリューションへのシフトは、環境に配慮した製品を求める消費者の嗜好と一致しており、イノベーションと拡大が期待できる市場を育んでいます。生分解性マルチフィルムは、従来のマルチフィルムと同等の性能を備えながら、環境への影響を最小限に抑えるため、世界中で採用が拡大しており、世界の生分解性マルチフィルム市場の成長を牽引しています。

完全なレポートは https://www.databridgemarketresearch.com/reports/global-biodegradable-mulch-film-marketでご覧いただけます。

データブリッジ・マーケット・リサーチの分析によると、世界の生分解性マルチフィルム市場は、 2023年の61,112,176.20米ドルから2031年には106,640,434.33米ドルに達し、2024年から2031年の予測期間中に7.24%のCAGRで成長すると予測されています。これは、石油・ガスセクターの成長に伴う需要の増加によるものです。これは、高解像度による運用効率の最適化と産業プロセスにおける安全性の確保の必要性によって推進されています。その結果、様々なセクターの企業が、製造施設の近代化と市場における競争力の獲得を目指し、フレア生分解性マルチフィルムソリューションへの投資をますます増やしています。

研究の主な結果

プラスチック廃棄物の削減に関する政府の規則と規制

生分解性マルチフィルム市場は、主にプラスチック廃棄物管理に関する政府規制によって牽引されており、これが生分解性マルチフィルム市場の大きな牽引役となっています。当局がプラスチック汚染の削減と環境に優しい代替品の推進のために厳格な規制を導入するにつれ、生分解性マルチフィルムの需要は高まっています。これらの規制には、従来のプラスチック製マルチフィルムの禁止または制限が含まれることが多く、農家は規制を遵守し、持続可能な農業活動に貢献するために、生分解性マルチフィルムを採用するよう促されています。したがって、政府の取り組みは、生分解性マルチフィルムの普及を加速させ、市場の成長軌道を形成する上で重要な役割を果たしています。

今日の市場において、プラスチック廃棄物管理に関する政府規制は、生分解性マルチフィルム業界を牽引する大きな要因となっています。業界における知識の高まりと排出量削減への規制圧力により、効率的な生分解性マルチフィルムシステムへのニーズが高まっています。企業は、コンプライアンスを確保し、環境への影響を軽減するために、最先端技術に多額の投資を行っています。こうした動機は、生分解性マルチフィルム分野におけるイノベーションを促進するだけでなく、環境適合ソリューションを提供するサプライヤーにとって収益性の高い展望を開くものでもあります。持続可能性が最優先事項のトップに躍り出るにつれ、生分解性マルチフィルム業界に影響を与えるこの要因の重要性はますます高まっています。

レポートの範囲と市場セグメンテーション

レポートメトリック

|

詳細

|

予測期間

|

2024年から2031年

|

基準年

|

2023

|

歴史的な年

|

2022年(2016~2021年にカスタマイズ可能)

|

定量単位

|

収益(米ドル)

|

対象セグメント

|

材質(ポリ乳酸(PLA)、デンプン、ポリ(ブチレンアジペートテレフタレート)(PBAT)、ポリヒドロキシアルカノエート(PHA)、セルロース、ポリ(ブチレンサクシネート)(PBS)、化石由来ポリエステル、ポリ(ブチレンサクシネートアジペート)(PBSA)、その他)、厚さ(15ミクロン、20ミクロン、25ミクロン、30ミクロン、32ミクロン、50ミクロン、100ミクロン、その他)、形状(不透明、透明)、カテゴリー(雑草防止マルチ、UV安定化マルチ、ソーラーリゼーションマルチ、殺虫剤バリアマルチ、虫よけマルチ、除草剤放出マルチ、燻蒸バリアマルチ、その他)、被覆面積の割合(70~80%、 40~60%、40~45%、90~100%、20~25%、作物期間(短期作物、中期作物、長期作物、その他)、用途(野菜、果物、穀類、油糧 種子、豆類、芝生および観賞用植物、花卉栽培、その他)

|

対象国

|

米国、カナダ、メキシコ、ブラジル、アルゼンチン、その他の南米諸国、ドイツ、イタリア、英国、フランス、スペイン、オランダ、ベルギー、スイス、トルコ、ロシア、ポーランド、ノルウェー、スウェーデン、デンマーク、フィンランド、その他のヨーロッパ諸国、日本、中国、インド、ベトナム、台湾、ニュージーランド、韓国、オーストラリア、シンガポール、マレーシア、タイ、インドネシア、フィリピン、その他のアジア太平洋諸国、サウジアラビア、UAE、南アフリカ、エジプト、オマーン、カタール、クウェート、バーレーン、その他の中東およびアフリカ諸国

|

対象となる市場プレーヤー

|

Base SE(ドイツ)、Novamont SPA(イタリア)、Groupe Barbier(フランス)、Polyexpert(カナダ)、SPR Packaging LLC.(米国)、Dubois Agrinovation Inc.(カナダ)、PolyExpert(カナダ)、Novamont SpA(イタリア)、ARMANDO ÁLVAREZ, SA(スペイン)、FILMORGANIC(カナダ)、BioBag International AS(ノルウェー)、Fujian Greenjoy Biomaterial Co., Ltd(中国)、Tilak Polypack(インド)、SUKI CREATIONS PVT. LTD(インド)、SPR PACKAGING, LLC(米国)、Chennai Polypack Private Limited(インド)、Shivam Polymers(インド)、Reya Pack(インド)など

|

レポートで取り上げられているデータポイント

|

データブリッジマーケットリサーチがまとめた市場レポートには、市場価値、成長率、セグメンテーション、地理的範囲、主要プレーヤーなどの市場シナリオに関する洞察に加えて、専門家による詳細な分析、地理的に表された企業別の生産と生産能力、販売代理店とパートナーのネットワークレイアウト、詳細かつ最新の価格動向分析、サプライチェーンと需要の不足分析も含まれています。

|

セグメント分析

世界の生分解性マルチフィルム市場は、材質、厚さ、形状、カテゴリ、覆われる表面積の割合、作物の期間、用途に基づいて、7 つの主要なセグメントに分類されています。

- 材料に基づいて、市場はポリ乳酸(PLA)、デンプン、ポリ(ブチレンアジペートコテレフタレート)(PBAT)、ポリヒドロキシアルカノエート(PHA)、セルロース、ポリ(ブチレンサクシネート)(PBS)、化石由来ポリエステル、ポリ(ブチレンサクシネートコアジペート)(PBSA)、その他に分類されます。

2024年には、ポリ乳酸(PLA)セグメントが世界の生分解性マルチフィルム市場を支配すると予想されています。

2024年には、ポリ乳酸(PLA)セグメントが、業界全体でのその高い効率性と生産性により、44.65%の市場シェアで市場を支配すると予想されています。

- 厚さに基づいて、世界の生分解性マルチフィルム市場は、15ミクロン、20ミクロン、25ミクロン、30ミクロン、32ミクロン、50ミクロン、100ミクロン、その他に分類されます。

2024年には、15ミクロンのセグメントが世界の生分解性マルチフィルム市場を支配すると予想されています。

2024年には、コスト効率と使いやすさにより、15ミクロンセグメントが世界の生分解性マルチフィルム市場で26.58%のシェアを占めると予想されています。

- 形態に基づいて、世界の生分解性マルチフィルム市場は、非透明と透明に分類されます。2024年には、非透明セグメントが世界の生分解性マルチフィルム市場の大部分を占め、75.85%の市場シェアを獲得すると予想されています。

- カテゴリー別に見ると、世界の生分解性マルチフィルム市場は、防草マルチ、紫外線安定化マルチ、ソラリゼーションマルチ、殺虫剤バリアマルチ、虫よけマルチ、除草剤放出マルチ、燻蒸バリアマルチ、その他に分類されます。2024年には、防草マルチが世界の生分解性マルチフィルム市場において58.78%の市場シェアを占めると予想されています。

- 世界の生分解性マルチフィルム市場は、被覆面積の割合に基づいて、70~80%、40~60%、40~45%、90~100%、20~25%の4つに分類されます。2024年には、70~80%のセグメントが世界の生分解性マルチフィルム市場を支配し、38.32%の市場シェアを獲得すると予想されています。

- 世界の生分解性マルチフィルムは、作物の生育期間に基づいて、短期作物用、中期作物用、長期作物用、その他に分類されます。2024年には、短期作物用セグメントが世界の生分解性マルチフィルム市場シェアの67.81%を占めると予想されています。

- 用途別に見ると、世界の生分解性マルチフィルムは、野菜、果物、穀類、油糧種子・豆類、芝生・装飾品、花卉栽培、その他に分類されています。2024年には、野菜分野が世界の生分解性マルチフィルム市場シェアの52.88%を占めると予想されています。

主要プレーヤー

- Data Bridge Market Research は、市場で活動している主要企業として、Base SE (ドイツ)、Novamont SpA (イタリア)、Groupe Barbier (フランス)、Polyexpert (カナダ)、SPR Packaging LLC (Almando Alvarez Group の子会社) (米国) を分析しました。

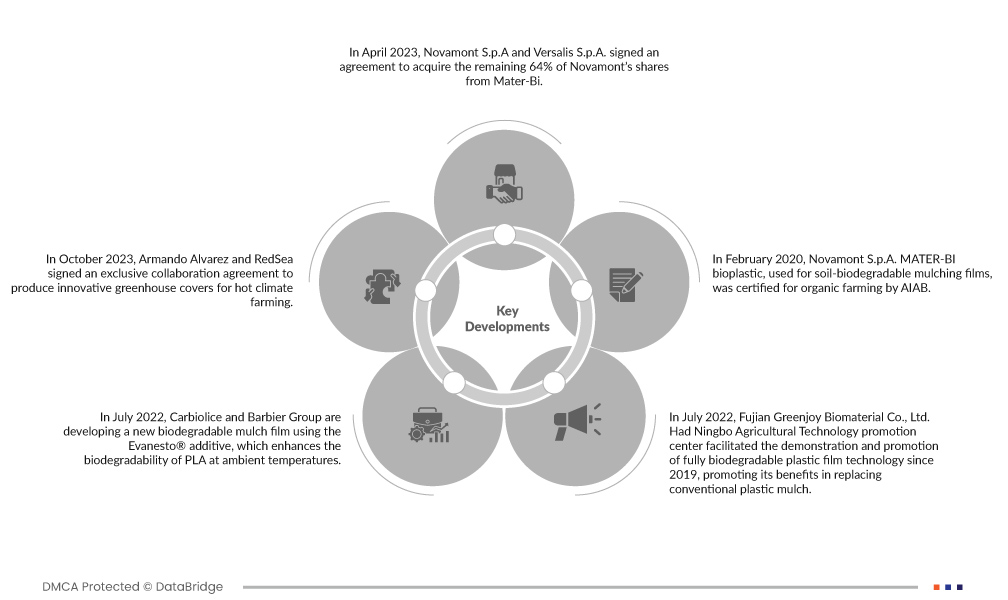

市場開発

- ABAによると、2023年10月時点で、オーストラリアの農業では毎年20万キロメートルのプラスチックマルチフィルムが使用されています。その廃棄は大きな問題となっており、リサイクル方法が限られているため、推定4万トンが毎年貯蔵、埋め立て、または焼却されています。従来のOXO分解性プラスチックは、分解されるとマイクロプラスチックに砕け散り、長期的な土壌汚染を引き起こし、食物連鎖への侵入につながる可能性があります。

- 2024年4月、欧州委員会は汚染対策として、特定のプラスチック製品の世界的な禁止を強く求めました。委員会は、プラスチックの禁止や製品設計の改善を含む、包括的なライフサイクルアプローチを提唱しました。様々な分野から4,000人以上の参加者がカナダに集まり、2024年までにプラスチック汚染を終わらせるための法的拘束力のある条約について交渉しました。提案された条約は、環境と健康へのリスクを軽減するために、問題のあるプラスチックの義務的な廃止と制限を強調しています。

- 2023年10月、BioBag International AS.(BioBag World Australia)は、土壌生分解性農業用マルチフィルムを開発しました。これにより、土壌の質を損なうことなく、生産者の廃棄処理が容易になります。オーストラリア・バイオプラスチック協会(Australasian Bioplastics Association)によるISO 23517: 2021認証を取得し、オーストラリアで唯一の生産者となりました。環境に優しい代替品として、廃棄コストの削減と土壌の健全性向上に貢献します。

- 2022年10月、ABC出版が発表した調査によると、アメリカ化学会はポリ乳酸(PLA)生分解性マルチフィルムに関して、3つの主な欠点に直面していました。それは、延性の低さ、LDPEに比べて高コスト、そして土壌中での生分解の遅さです。破断伸びは約5%で、LDPEの2倍以上の価格であり、58℃の工業用堆肥化条件でのみ急速に分解します。

- 2020年2月、ResearchGate GmbHが発表した調査論文によると、主にポリ乳酸(PLA)を原料とする生分解性マルチフィルムの価格は1トンあたり4,000米ドルを超え、従来のポリマー(1トンあたり1,000~1,500米ドル)よりも大幅に高いことが分かりました。その結果、生分解性マルチフィルムは従来のプラスチックマルチの1.5~1.8倍のコストがかかることが判明しました。

地域分析

地理的に見ると、世界の生分解性マルチフィルム市場レポートでカバーされている国は、米国、カナダ、メキシコ、ブラジル、アルゼンチン、その他の南米諸国、ドイツ、イタリア、英国、フランス、スペイン、オランダ、ベルギー、スイス、トルコ、ロシア、ポーランド、ノルウェー、スウェーデン、デンマーク、フィンランド、その他のヨーロッパ諸国、日本、中国、インド、ベトナム、台湾、ニュージーランド、韓国、オーストラリア、シンガポール、マレーシア、タイ、インドネシア、フィリピン、その他のアジア太平洋諸国、サウジアラビア、UAE、南アフリカ、エジプト、オマーン、カタール、クウェート、バーレーン、その他の中東およびアフリカ諸国です。

Data Bridge Market Researchの分析によると:

アジア太平洋地域は、世界の生分解性マルチフィルム市場において、最も大きく、最も急速に成長する地域になると予想されています。

アジア太平洋地域は、主要企業の強力な存在、力強い技術進歩、産業活動の活発化、厳しい環境規制により、世界の生分解性マルチフィルム市場 で支配的かつ最も急速に成長する地域になると予想 されています。

世界の生分解性Lフィルム市場レポート の詳細については、ここをクリックしてください - https://www.databridgemarketresearch.com/reports/global-biodegradable-mulch-film-market