国際呼吸器学会フォーラムによると、世界中で約6,500万人が中等度から重度の慢性閉塞性肺疾患(COPD)に罹患しており、毎年約300万人が死亡しています。これは世界第3位の死亡原因です。肺がんは世界で最も発生率の高い腫瘍であり、年間160万人が死亡しています。つまり、呼吸器疾患は世界の死亡原因上位30位のうち5つを占めています。呼吸器疾患の増加に伴い、様々な呼吸器疾患に対する効率的かつ安全な治療法が求められています。

完全なレポートはhttps://www.databridgemarketresearch.com/reports/global-plasma-fractionational-marketでご覧いただけます。

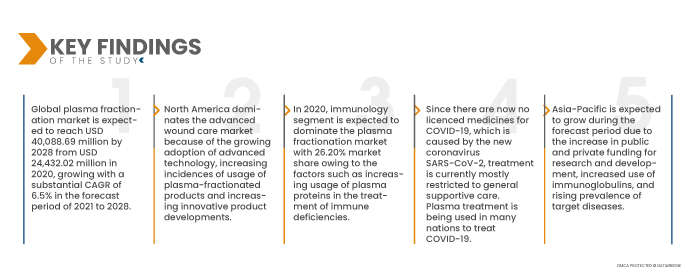

世界の血漿分画市場は、2020年の244億3,202万米ドルから2028年には400億8,869万米ドルに達すると予想されており、2021年から2028年の予測期間に6.5%という大幅な年平均成長率(CAGR)で成長すると見込まれています。世界全体の罹患率は17%で、欧州連合(EU)と北米では最大1,500万人の高齢者が貧血に罹患する可能性があります。入院患者と外来患者の両方において、有病率は加齢とともに上昇し、80歳以上の男性では約50%に達します。さらに、欧米諸国の人口と外来患者の高齢化により、今後数年間で貧血患者の数が大幅に増加すると予想されます。輸血は、重度の症候性貧血の高齢患者を治療するための最初かつ最も効果的な選択肢と考えられています。

世界中で血漿療法や血漿分画製剤の使用を必要とする希少疾患が増加し、市場の成長率を押し上げるだろう。

血漿には、病気と闘う抗体や血液の流れを維持する凝固因子など、人体で重要な役割を果たす数百種類のタンパク質が含まれています。血漿タンパク質療法は、欠損または機能的に損傷したタンパク質を補充することで、血漿タンパク質欠乏症を治療する生物学的製剤です。希少疾患も血漿療法を用いて治療されています。さらに、血漿由来治療薬は入手可能な生物学的製剤の中で最も安全性の高いものの一つであり、先進国では臨床使用とサプライチェーンのあらゆる側面が厳重に監視されています。したがって、希少疾患の増加に伴い、血漿ベースの治療薬の使用がより重視されるようになり、世界の血漿分画市場を牽引すると予想されます。

レポートの範囲と市場セグメンテーション

レポートメトリック

|

詳細

|

予測期間

|

2021年から2028年

|

基準年

|

2020

|

歴史的な年

|

2019年(2013年~2018年にカスタマイズ可能)

|

定量単位

|

売上高(百万米ドル)、販売数量(個数)、価格(米ドル)

|

対象セグメント

|

製品タイプ(免疫グロブリン、凝固因子濃縮物、アルブミン、プロテアーゼ阻害剤、その他の製品)、用途(神経学、免疫学、血液学、集中治療、呼吸器学、血液腫瘍学、リウマチ学、その他)、処理技術(イオン交換クロマトグラフィー、アフィニティークロマトグラフィー、凍結保存、限外濾過および精密濾過)、モード(最新の血漿分画法および従来の血漿分画法)、エンドユーザー(病院および診療所、臨床研究ラボ、学術機関、その他)、流通チャネル(直接入札、第三者流通、その他)

|

対象国

|

北米では米国、カナダ、メキシコ、ヨーロッパではドイツ、フランス、英国、オランダ、スイス、ベルギー、ロシア、イタリア、スペイン、トルコ、ヨーロッパではその他のヨーロッパ、中国、日本、インド、韓国、シンガポール、マレーシア、オーストラリア、タイ、インドネシア、フィリピン、アジア太平洋地域 (APAC) ではその他のアジア太平洋地域、サウジアラビア、UAE、南アフリカ、エジプト、イスラエル、中東およびアフリカ (MEA) の一部としてその他の中東およびアフリカ (MEA)、南米の一部としてブラジル、アルゼンチン、その他の南米

|

対象となる市場プレーヤー

|

Grifols, SA(スペイン)、武田薬品工業株式会社(日本)、オクタファーマAG(スイス)、CSL Plasma(米国)、日本血液製剤機構(日本)、中国生物製品ホールディングス株式会社(中国)、上海RAAS(中国)、バクスター(米国)、バイオプロダクツラボラトリー株式会社(米国)、ポールコーポレーション(米国)、四川元達樹陽製薬株式会社(中国)、Bharat Serums and Vaccines Limited(インド)、メルクKGaA(ドイツ)、インタスファーマシューティカルズ株式会社(インド)など

|

レポートで取り上げられているデータポイント

|

データブリッジ市場調査チームがまとめた市場レポートには、市場価値、成長率、市場セグメント、地理的範囲、市場プレーヤー、市場シナリオなどの市場洞察に加えて、詳細な専門家分析、患者の疫学、パイプライン分析、価格分析、規制枠組みが含まれています。

|

セグメント分析:

世界の血漿分画市場は、製品タイプ、用途、処理技術、モード、エンドユーザー、流通チャネルに基づいて、6 つの主要なセグメントに分割されています。

- 製品タイプ別に見ると、血漿分画市場は免疫グロブリン、凝固因子濃縮物、アルブミン、プロテアーゼ阻害剤、その他の製品に分類されます。2020年には、免疫調節作用に関連する健康効果の多さなどの要因により、免疫グロブリンセグメントが44.68%の市場シェアを獲得し、血漿分画市場を牽引すると予想されています。

- 用途別に見ると、血漿分画市場は神経学、免疫学、血液学、救命救急、呼吸器学、血液腫瘍学、リウマチ学、その他の分野に分類されます。2020年には、免疫不全症の治療における血漿タンパク質の使用増加により、免疫学分野が26.20%の市場シェアを獲得し、血漿分画市場を牽引すると予想されます。

- 処理技術に基づいて、血漿分画市場はイオン交換クロマトグラフィー、アフィニティークロマトグラフィー、クライオ沈殿、限外濾過、精密濾過に分類されます。2020年には、イオン交換クロマトグラフィーが、無機物を除去するイオンを用いた高い精製能力などの要因により、血漿分画市場において29.10%の市場シェアを占めると予想されます。

- 血漿分画市場は、モードに基づいて、近代的血漿分画法と伝統的血漿分画法に分類されます。2020年には、血漿分画プロセスに最先端の機器と生産設備を採用していることなどから、近代的血漿分画法が市場シェア71.26%を占め、血漿分画市場を席巻すると予想されます。

- エンドユーザー別に見ると、血漿分画市場は病院・診療所、臨床研究機関、学術機関、その他に分類されます。2020年には、病院・診療所セグメントが62.75%の市場シェアを占め、血漿分画市場を席巻すると予想されます。これは、病院が提供するインフラや医療施設の改善、そして様々な疾患の治療を目的とした病院における血漿分画製品の適応外使用の増加によるものです。

血漿分画市場のエンドユーザーセグメントでは病院セグメントが優位を占める

2021年には、病院が流通チャネルにおいて約38%の市場シェアを占め、主要なセグメントとなるでしょう。これは、特に発展途上国において、市場における病院数が増加していることによるものです。さらに、世界中のヘルスケア業界の成長と拡大が、このセグメントの成長をさらに後押しするでしょう。

- 流通チャネルに基づいて、血漿分画市場は直接入札、第三者による流通、その他に分類されます。2020年には、メーカーから医療従事者への直接入札による流通の増加により、直接入札セグメントが市場シェア44.60%で血漿分画市場を席巻すると予想されます。

血漿分画市場の流通チャネルセグメントでは直接入札セグメントが主流となる

2021年には、直接入札セグメントが流通チャネルの中で主要なセグメントとして浮上するでしょう。これは、特に発展途上国において、市場における直接入札の件数が増加しているためです。さらに、世界中の流通チャネルの成長と拡大が、このセグメントの成長をさらに後押しするでしょう。

主要プレーヤー

データブリッジマーケットリサーチは、以下の企業を市場のプレーヤーとして認識しています:Grifols, SA (スペイン)、武田薬品工業株式会社 (日本)、オクタファーマAG (スイス)、CSLプラズマ (米国)、日本血液製剤機構 (日本)、中国生物製品ホールディングス株式会社 (中国)、上海RAAS (中国)、バクスター (米国)、バイオプロダクツラボラトリー株式会社 (米国)、ポールコーポレーション (米国)、四川元達樹陽製薬株式会社 (中国)、Bharat Serums and Vaccines Limited (インド)、メルクKGaA (ドイツ)、およびインタスファーマシューティカルズ株式会社 (インド)。

市場開発

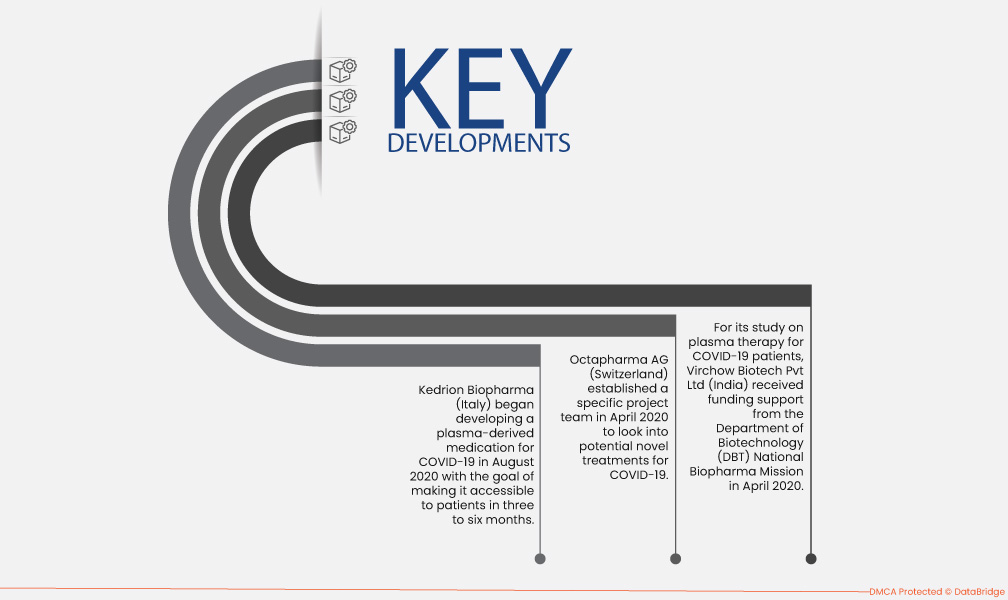

- ケドリオン・バイオファーマ(イタリア)は、2020年8月にCOVID-19治療薬の血漿由来製剤の開発を開始し、3~6ヶ月以内に患者に提供することを目標としています。同社は、イタリアで最もCOVID-19感染が深刻な地域の医療施設と緊密に連携しています。

- オクタファーマAG(スイス)は、2020年4月にCOVID-19の新たな治療法の可能性を探求するための専門プロジェクトチームを設立しました。さらに、同社は血漿分画法のパイオニア企業と協力し、COVID-19に対する血漿由来高度免疫グロブリン療法の開発を目指しています。

- インドのVirchow Biotech Pvt Ltd社は、COVID-19患者に対する血漿療法の研究のため、2020年4月にインドバイオテクノロジー省(DBT)の国家バイオ医薬品ミッションから資金援助を受けた。同社は、血漿を採取するために多くの回復期ドナーを利用することを提案している。

地域分析

地理的に、市場レポートでカバーされている国は、北米では米国、カナダ、メキシコ、ヨーロッパではドイツ、フランス、英国、オランダ、スイス、ベルギー、ロシア、イタリア、スペイン、トルコ、ヨーロッパではその他のヨーロッパ、中国、日本、インド、韓国、シンガポール、マレーシア、オーストラリア、タイ、インドネシア、フィリピン、アジア太平洋地域 (APAC) ではその他のアジア太平洋地域、サウジアラビア、UAE、南アフリカ、エジプト、イスラエル、中東およびアフリカ (MEA) の一部としてその他の中東およびアフリカ (MEA)、南米の一部としてブラジル、アルゼンチン、その他の南米です。

Data Bridge Market Researchの分析によると:

2021年から2028年の予測期間中、北米は血漿分画市場の主要な地域となる。

北米は、先進技術の導入の増加、血漿分画製品の使用頻度の増加、革新的な製品開発の増加により、先進創傷ケア市場を支配しています。

アジア太平洋地域は、 2021年から2028年の予測期間において、血漿分画市場において最も急速に成長する地域になると予測されています。

アジア太平洋地域は、研究開発に対する公的資金と民間資金の増加、免疫グロブリンの使用増加、対象疾患の罹患率の上昇により、予測期間中に成長すると予想されます。

COVID -19の影響

新型コロナウイルスSARS-CoV-2によって引き起こされるCOVID-19に対する承認薬がないため、治療は現在、主に一般的な支持療法に限られています。血漿療法は多くの国でCOVID-19の治療に使用されています。COVID-19感染症から最近回復した患者の回復期血清を患者に注入する治療法は、回復期血漿療法として知られています。COVID-19から治癒した人の血清には、受動的な抗体治療として機能するウイルス中和抗体が含まれています。これがCOVID-19回復期血清と呼ばれています。これらの回復期血清を得るには、(I)通常の採血後に遠心分離を行う方法と、(ii)成分分析装置/細胞分離装置を使用する方法の2つの方法があります。

血漿分画市場の詳細については、https: //www.databridgemarketresearch.com/reports/global-plasma-fractionational-marketをご覧ください。