外傷および骨折症例の増加は、ラテンアメリカ、北米、アフリカ、およびヨーロッパ全体で骨接合デバイス市場を大きく牽引しています。交通事故、スポーツ傷害、転倒の発生率の増加と、骨粗鬆症および骨折を起こしやすい人口の高齢化が相まって、高度な骨接合デバイスの需要を高めています。これらの地域では、骨折を修復および安定化するための外科手術の急増により、プレート、ネジ、および髄内釘の使用が必要になり、市場の成長が促進されています。医療技術の進歩と患者の転帰改善への関心の高まりにより、これらのデバイスの採用がさらに促進され、骨接合市場はこれらの地域の医療制度の重要な構成要素となっています。外傷症例の増加は骨折の有病率の上昇につながり、それが今度は効果的で信頼性の高い骨接合ソリューションの必要性を高め、これらの重要な医療機器の需要の高まりを満たすために市場におけるイノベーションと投資を促進しています。

高齢者層における変形性関節症の有病率の上昇は、ラテンアメリカ、北米、アフリカ、ヨーロッパ全域における骨接合デバイス市場の重要な推進力となっています。高齢者人口が増加するにつれて、変形性関節症(しばしば重度の関節痛と可動性障害につながる変性関節疾患)の発症率も増加します。この疾患は、関節置換術や骨整復術などの外科的介入を必要とすることが多く、影響を受けた骨や関節を安定させ、サポートするために、プレート、ネジ、ロッドなどの骨接合デバイスの使用が必要になります。変形性関節症症例の急増は、これらの外科手術の需要を高め、骨接合デバイス市場を押し上げます。また、医療技術の進歩、外科手術手技の改善、高齢患者の生活の質の向上への重点の高まりも、これらのデバイスの採用をさらに促進しています。その結果、これらの地域の医療制度が変形性関節症に悩む高齢化人口の増大するニーズに対処しようと努めているため、骨接合装置市場は大幅な成長を遂げています。

さらに、低侵襲性骨接合法への関心は、ラテンアメリカ、北米、アフリカ、そしてヨーロッパにおける骨接合デバイス市場の大きな牽引役となっています。低侵襲手術法は、回復時間の短縮、合併症リスクの低減、術後疼痛の軽減など、多くの利点があり、患者と医療従事者の双方にとって非常に魅力的です。こうした低侵襲手術への関心の高まりにより、髄内釘、ロッキングプレート、生体吸収性インプラントといった高度な骨接合デバイスの採用が増加しており、これらのデバイスは治癒の迅速化と患者転帰の改善に貢献しています。

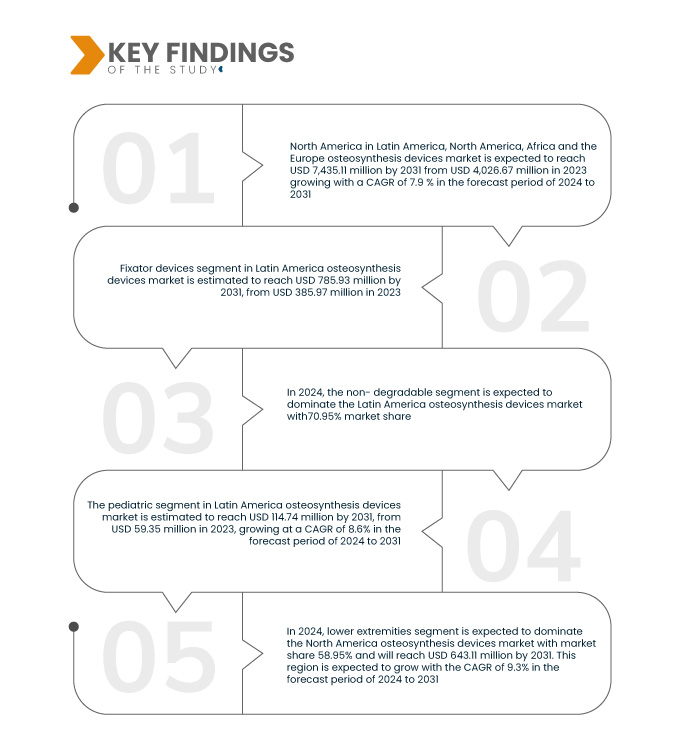

データブリッジ市場調査は、ラテンアメリカ、北米、アフリカ、ヨーロッパの骨接合デバイス市場は、2024年から2031年の予測期間に7.9%のCAGRで成長し、2023年の40億2,667万米ドルから2031年には74億3,512万米ドルに達すると予測されています。固定器デバイスセグメントは、複雑な骨折の治療における汎用性、最小限の侵襲性、患者の転帰を向上させて回復時間を短縮する材料と設計の進歩により、市場の成長を促進すると予測されています。

研究の主な結果

市場定義における骨接合デバイスの役割の進化

骨接合デバイスは、急速な技術進歩を背景に、市場においてますます重要な役割を果たしています。プレート、スクリュー、ロッド、ネイルなどのこれらのデバイスは、骨折した骨を治癒過程において安定させ、整列させるために不可欠です。チタンや生体吸収性ポリマーといった生体適合性材料の使用といった近年の技術革新により、デバイスの性能と患者の安全性が向上しています。さらに、3Dプリンティングやコンピュータ支援手術といった技術により、個々の患者のニーズに合わせた、より精密でカスタマイズされたデバイスの開発が可能になり、治療成果の向上につながっています。

世界的な人口高齢化も、骨接合デバイスの需要拡大に重要な役割を果たしています。高齢者の増加に伴い、骨折や骨粗鬆症関連疾患の発生率も増加しており、これらのデバイスは効果的な骨の修復と管理に不可欠なものとなっています。さらに、骨接合デバイスはもはや外傷症例に限定されず、脊椎固定術、骨変形の矯正手術、さらには骨腫瘍の治療など、より幅広い用途で利用されるようになっています。こうした拡大により、市場は拡大し、整形外科および再建外科におけるこれらのデバイスの意義が高まっています。

もう一つの重要なトレンドは、低侵襲手術への移行です。このトレンドは、より小型で高度な骨接合デバイスの開発を促進しています。これらのデバイスは、外科的外傷を軽減してインプラントできるため、回復期間の短縮と患者の転帰改善につながります。医療従事者と患者が低侵襲の選択肢を求めるにつれて、これらの高度なデバイスの需要は増加すると予想されます。回復期間の短縮と患者エクスペリエンス全体の向上への重点は、市場を再編し、将来のイノベーションを導きます。

最後に、骨接合デバイス市場は、厳格な規制基準を満たし、長期的な安全性と有効性を確保する必要性に影響を受けています。メーカーは、複雑な規制要件を遵守しながら革新を続けるというプレッシャーが高まっており、これが新製品の市場投入スピードに影響を与える可能性があります。こうした課題にもかかわらず、ヘルスケア需要の高まりとメーカー間の競争激化を背景に、骨接合デバイスの世界市場は成長を続けています。この競争環境は、さらなるイノベーションを促し、骨の安定化と修復におけるより効果的で患者中心のソリューションの開発を促進しています。

レポートの範囲と市場セグメンテーション

レポートメトリック

|

詳細

|

予測期間

|

2024~2031年

|

基準年

|

2023

|

歴史的な年

|

2022年(2016~2021年にカスタマイズ可能)

|

定量単位

|

収益(百万米ドル)

|

対象セグメント

|

製品タイプ(固定器具、骨成長刺激装置など)、材質(非分解性および分解性)、骨折タイプ(膝蓋骨、脛骨および腓骨、脊柱、股関節および骨盤、鎖骨、肩甲骨および上腕骨、大腿骨、橈骨または尺骨および両方、手首、胸骨、肋骨、頭蓋骨および顔面骨)、部位(下肢および上肢)、患者タイプ(成人、高齢者および小児)、エンドユーザー(病院、整形外科クリニック、外来手術センター、外傷センターなど)、流通チャネル(直接販売およびサードパーティ販売代理店)

|

対象国

|

米国、カナダ、メキシコ、ドイツ、フランス、英国、イタリア、スペイン、ロシア、オランダ、スイス、トルコ、ベルギー、デンマーク、ノルウェー、スウェーデン、ポーランド、その他のヨーロッパ諸国、ブラジル、アルゼンチン、コロンビア、ペルー、チリ、エルサルバドル、パナマ、ホンジュラス、ボリビア、コスタリカ、エクアドル、グアテマラ、パラグアイ、ジャマイカ、トリニダード・トバゴ、ベネズエラ、ドミニカ共和国、南アフリカ、エジプト、アルジェリア、ガーナ、ケニア、ナイジェリア、スーダン、ウガンダ、タンザニア、エチオピア、コンゴ民主共和国、その他のアフリカ諸国

|

対象となる市場プレーヤー

|

スミス・アンド・ネフュー(欧州)、ジンマー・バイオメット(米国)、オリンパス株式会社(日本)、レプ・メディカル・テクノロジー(北京)有限公司(中国)、プレシジョン・スパイン社(米国)、マイクロポート・サイエンティフィック・コーポレーション(中国)、B. ブラウン・メディカル社(欧州)、ストライカー社(米国)、グローバス・メディカル社(米国)、メドトロニック社(アイルランド)、アートレックス社(米国)、バイオベンタス社(米国)、エグザクテック社(米国)、ノーメッド・メディカル社(トルコ)、メダルティス社(欧州)、オーソフィックス・メディカル社(米国)、オッサテクニクス社(欧州)

|

レポートで取り上げられているデータポイント

|

データブリッジマーケットリサーチがまとめた市場レポートには、市場価値、成長率、セグメンテーション、地理的範囲、主要プレーヤーなどの市場シナリオに関する洞察に加えて、専門家による詳細な分析、地理的に表された企業別の生産と生産能力、販売代理店とパートナーのネットワークレイアウト、詳細かつ最新の価格動向分析、サプライチェーンと需要の不足分析も含まれています。

|

セグメント分析

ラテンアメリカ、北米、アフリカ、ヨーロッパの骨接合デバイス市場は、製品タイプ(固定器具、骨成長刺激装置、その他)、材質(非分解性および分解性)、骨折タイプ(膝蓋骨、脛骨および腓骨、脊柱、股関節および骨盤、鎖骨、肩甲骨、上腕骨、大腿骨、橈骨または尺骨および両方、手首、胸骨、肋骨、頭蓋骨、顔面骨)、部位(下肢および上肢)、患者タイプ(成人、高齢者および小児)、エンドユーザー(病院、整形外科クリニック、外来手術センター、外傷センター、その他)、流通チャネル(直接販売およびサードパーティ販売代理店)に基づいて、7つの主要なセグメントに分類されています。

- 製品タイプに基づいて、市場は固定装置、骨成長刺激装置、その他に分類されます。

2024年には、製品とサービスの固定装置セグメントが市場を支配すると予想されます。

2024年には、複雑な骨折の治療における汎用性、最小限の侵襲性、患者の転帰を向上させて回復時間を短縮する材料と設計の進歩により、固定装置セグメントが73.75%の市場シェアで市場を支配すると予想されています。

- 材料に基づいて、市場は非分解性と分解性に分類されます。

2024年には、手術前ケアの分野が市場を支配すると予想されます。

2024年には、非分解性セグメントが市場シェア69.47%を占め、市場を席巻すると予想されています。これは、耐久性、長期的な骨固定における信頼性、そして除去手術の必要性の低減によるものです。これらのデバイスは、経年劣化や腐食のリスクがなく、安定した固定を提供するため、外傷手術から再建手術まで、幅広い整形外科用途に最適です。

- 骨折の種類に基づいて、市場は膝蓋骨、脛骨・腓骨、脊柱、股関節・骨盤、鎖骨、肩甲骨、上腕骨、大腿骨、橈骨・尺骨(その両方)、手首、胸骨、肋骨、頭蓋骨、顔面骨に分類されます。2024年には、膝蓋骨セグメントが24.63%の市場シェアで市場を席巻すると予想されています。

- 部位別に見ると、市場は下肢と上肢に区分されています。2024年には、下肢セグメントが58.95%の市場シェアで市場を独占すると予想されています。

- 患者の種類に基づいて、市場は成人、高齢者、小児に分類されます。2024年には、下肢セグメントが55.28%の市場シェアで市場を独占すると予想されます。

- エンドユーザー別に見ると、市場は病院、整形外科クリニック、外来手術センター、外傷センター、その他に分類されます。2024年には、病院セグメントが46.35%の市場シェアで市場を独占すると予想されています。

- 流通チャネルに基づいて、市場は直接販売と第三者販売代理店に区分されます。2024年には、直接販売セグメントが市場シェア61.75%で市場を独占すると予想されます。

主要プレーヤー

Data Bridge Market Research は、Zimmer Biomet (米国)、Stryker (米国)、Globus Medical (米国)、B. Braun Medical Ltd. (欧州)、および Smith & Nephew (欧州) を含む以下の企業を、市場の主要な骨接合装置市場プレーヤーとして認識しています。

市場開発

- 4月、英国国立医療技術評価機構(NICE)は、スミス・アンド・ネフュー社のPICOシングルユース陰圧閉鎖療法(NPWT)が標準治療と比較して優れた臨床成績を示したと発表しました。これを受け、NICEは、手術部位感染リスクの高い患者における閉鎖手術切開の選択肢としてPICOのNPWTを検討すべきというガイダンスを改めて確認しました。主な高リスク因子としては、高BMI(ボディマス指数)、糖尿病、腎不全、喫煙などが挙げられます。

- 2023年9月、筋骨格ソリューションのリーディングカンパニーであるGlobus Medical, Inc.は、以前に発表されていたNuVasive, Inc.との合併を完了したことを発表しました。合併後の会社は、外科医と患者に、ケアの継続性に影響を与える筋骨格手術ソリューションとそれを可能にする技術の最も包括的な提供の1つを提供します。

- 2023年7月、筋骨格ソリューションのリーディングカンパニーであるGlobus Medical, Inc.は、早期発症の脊柱側弯症の小児患者が最小限の侵襲で成長を可能にしながら矯正を維持し、維持できるように設計されたMARVEL成長ロッドシステムの商業化を発表しました。

- 2024年6月、医療技術の世界的リーダーであるストライカーは、足・足首およびスポーツ医学手術のための革新的な軟部組織固定製品を専門とする非公開企業であるアルテロン社の発行済み株式の全てを買収する正式契約を締結したことを発表しました。この買収により、ストライカーの軟部組織固定分野における製品ラインナップが強化され、靭帯および腱再建における差別化されたソリューションの提供へのストライカーのコミットメントが強調されます。

- 1月、ジンマー・バイオメットは、軟部組織治癒に特化した非上場医療機器メーカーであるエンボディ社を、クロージング時に1億5,500万ドルで買収することで正式契約を締結したことを発表しました。この買収には、腱治癒を目的とした生体統合インプラント「TAPESTRY」や、肩回旋腱板修復を目的とした初の関節鏡下インプラントシステムの一つである「TAPESTRY RC」など、整形外科における最も困難な軟部組織損傷の治癒をサポートするコラーゲンベースの生体統合ソリューションの包括的なポートフォリオが含まれます。この買収は、同社の製品ポートフォリオと事業拡大に貢献するでしょう。

- 1月、低侵襲手術技術と手術スキル教育の世界的リーダーであるArthrexは、活動への早期復帰と痛みの軽減を可能にする最新の低侵襲整形外科手術であるナノ関節鏡検査の科学と利点を強調した、患者中心の新しいリソースであるTheNanoExperience.comを立ち上げました。

- 低侵襲手術技術の世界的リーダーであるArthrex社は1月、ACL TightRopeインプラントが米国食品医薬品局(FDA)より小児適応の承認を取得したと発表しました。TightRopeインプラントは整形外科的損傷の外科的治療に用いられ、前十字靭帯(ACL)損傷に対する固定デバイスとして小児への使用が承認された初の、そして唯一の製品です。

- 10月、アクティブヒーリングのイノベーションにおける世界的リーダーであるバイオベンタスは、シカゴで開催された北米脊椎学会(NASS)で、包括的な脊椎手術ソリューションを発表しました。このイベントは、BoneScalpel Accessの正式リリースを記念するものでした。

- 2月、ExactechはStatera Medicalと先駆的な提携を結び、世界初のスマートリバースショルダーインプラントを共同開発しました。この革新的なパートナーシップは、先進技術を整形外科ソリューションに統合し、手術精度と患者の転帰を向上させることを目指しました。Exactechの人工関節置換術に関する専門知識とStatera Medicalの革新的な医療機器開発アプローチを組み合わせることで、機能性の向上と患者中心の設計により、肩関節手術の基準を再構築することが期待されます。

- ヘルスケアテクノロジーの世界的リーダーであるメドトロニック社は4月、米国食品医薬品局(FDA)が慢性疼痛治療薬としてInceptiv™閉ループ式充電式脊髄刺激装置(SCS)を承認したことを発表しました。Inceptiv™は、脊髄に沿った生体信号を感知し、刺激をリアルタイムで自動調整する閉ループ機能を備えたメドトロニック初のSCSデバイスであり、日常生活の動作と調和した治療を実現します。

ラテンアメリカ、北米、アフリカ、ヨーロッパの骨接合デバイス市場の詳細については、ここをクリックしてください – https://www.databridgemarketresearch.com/reports/latin-america-north-america-africa-and-the-europe-osteosynthesis-devices-market