世界の医療用サイクロトロン市場規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

228.20 Million

USD

466.85 Million

2025

2033

USD

228.20 Million

USD

466.85 Million

2025

2033

| 2026 –2033 | |

| USD 228.20 Million | |

| USD 466.85 Million | |

| % | |

|

世界の医療用サイクロトロン市場:タイプ別(リングサイクロトロン、方位角可変磁場(AVF)サイクロトロン)、製品別(サイクロトロン10~12 MeV、サイクロトロン16~18 MeV、サイクロトロン19~24 MeV、サイクロトロン24 MeV以上)、分類別(低エネルギー医療用サイクロトロンおよび高エネルギー医療用サイクロトロン)、用途別(診断・治療、研究開発、その他)、エンドユーザー別(病院、診断センター、商用放射性同位元素メーカー、研究・学術機関) - 2033年までの業界動向と予測

新着情報 医学のCyclotronの市場のサイズおよび成長率か。

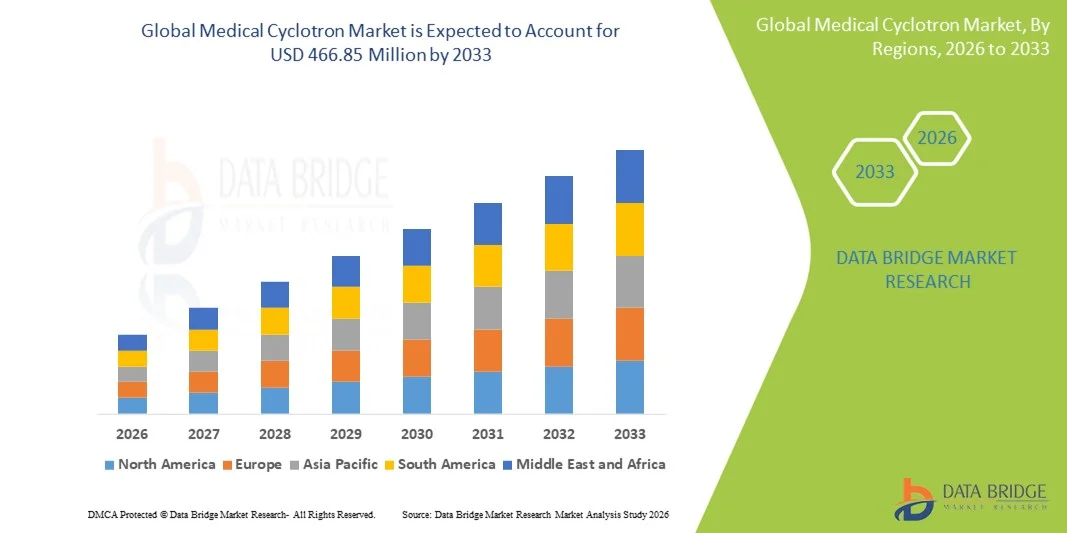

- データブリッジ市場調査分析では、グローバル医療サイクロトロン市場規模が評価されました2025年のUSD 228.20百万そして到達する予定2033年のUSD 466.85百万, お問い合わせ9.36%のCAGR予報期間中

- 市場成長はペットおよびSPECTのイメージ投射で使用される医学の放射状検査所のための上昇の要求によって主に燃料を供給され、病院および診断センターを渡る核医学のインフラそして腫瘍学の診断の高められた投資とともに

- さらに、がんおよび神経障害の増大は、コンパクトで高エネルギーのサイクロトロンの技術的進歩と相まって、現代の診断画像の重要な成分として、医学のサイクロトロンを配置しています。 これらの結合要因は、採用を加速しています, それによって大幅に全体的な市場成長を後押しします

市場規模および予測:

- 市場規模 (2025):米ドル 228.20 百万円

- 市場規模の予測 (2033):米ドル 466.85 百万

- CAGR (2026-2033):9.36%

新着情報 医学のCyclotronの市場分析か。

- ペットおよびSPECTのイメージ投射で不可欠の短命放射状放射状物質の生産のために使用される医学のcyclotronsは、早期病気の検出および精密診断の彼らの役割による病院、診断イメージ投射の中心および研究の施設を渡る現代原子力インフラのますます重要な部品です

- 医学のサイクロトロンのためのエスケーラブルな要求は、主に癌および神経障害の上昇の全体的な負担によって燃料を供給され、ペットのイメージング手順の採用を高め、高度の診断技術の投資を成長させます

- 北アメリカは、2025年に38.9%の最大の収益シェアを持つ医療サイクロトロン市場を支配しました, 十分に確立された医療システムによってサポートされています, 核医学の採用, サイクロトロンメーカーの強力な存在, 米国学術医療センターや腫瘍学に焦点を当てた病院で重要なインストールを目撃

- アジア・パシフィックは、医療インフラの拡大、がん発生率の拡大、原子力医療の政府支援の拡大など、予測期間における医療サイクロトロン市場で最も急速に成長する地域であると予想されます。ラジオ医薬品生産工程

- 低エネルギーの医学のCyclotronの区分は2025年に45.6%の市場占有率の医学のサイクロトロンの市場占有率を、Fluorine-18のような一般的な使用済みペット イソトープおよび病院ベースの取付けのための適性の作り出すことの広範な使用によって運転しました

レポートスコープと医療シクロトロン市場セグメントとは

|

アトリビュート |

医学のCyclotronのキー市場洞察 |

|

カバーされる区分 |

|

|

カバーされた国 |

北アメリカ

ヨーロッパ

アジアパシフィック

中東・アフリカ

南米

|

|

主要市場プレイヤー |

|

|

マーケットチャンス |

|

|

付加価値データインフォセットを追加 |

市場価値、成長率、セグメンテーション、地理的カバレッジ、主要なプレーヤーなどの市場シナリオに関する洞察に加えて、Data Bridge Market Researchがキュレーションした市場レポートには、詳細なエキスパート分析、患者疫学、パイプライン分析、価格設定分析、規制フレームワークも含まれています。 |

新着情報 医学のCyclotronの市場の傾向か。

コンパクトと病院ベースのシクロトロンシステムに向けてシフト

- 世界的な医療用シクロトロン市場での有意で加速傾向は、コンパクト、自己シールド、および病院ベースのシクロトロンシステムへのシフトであり、ペットおよびSPECTイメージングのための医療用放射性物質の現場生産を可能にし、供給の信頼性と臨床効率を向上させる

- たとえば、IBA Radiopharma SolutionsやGE HealthCare などの企業は、病院や診断センター内の設置に適したコンパクトなシクロトロンモデルを開発し、集中型ラジオイソトープサプライヤーへの信頼性を軽減

- サイクロトロン設計の技術開発により、高歩留まり、自動化、運用の複雑性が向上し、サイクロトロンを中規模の医療施設へよりアクセス可能に。 たとえば、新しいシステムでは、自動ターゲット処理と統合品質管理モジュールを提供し、同位相続生産を合理化

- 放射線薬の製造ワークフローとサイクロトロンの統合は、タイムリーな診断イメージング手順に不可欠であるフッ素-18などの短い半減期点の短縮時間短縮をサポートしています

- 核医学における局所化・効率的な放射性物質生産に向けたこの傾向は、原子力医療の運用モデルを再構築しています。 その結果、Siemens Healthineersなどの企業は、スケーラブルな放射線薬理学的出力をサポートするモジュラーサイクロトロンソリューションに焦点を当てています

- デジタル監視およびリモート診断の高度化により、シクロトロンシステムの予期せぬメンテナンスを可能にし、稼働時間を改善し、臨床設定の予期しない動作破壊を削減

- コンパクトで、病院ベースのサイクロトロンの需要は、開発および新興医療市場に急速に成長し、プロバイダーは、運用自律性、コスト制御、信頼性の高い同位性を優先します。

医療サイクロトロン市場ダイナミクスとは

ドライバー

ペットイメージングおよび腫瘍学の診断のための上昇の要求

- がんおよび神経障害の世界的な負担が増加し、早期および正確な診断のためのペットイメージングの普及と相まって、医療用サイクロトロンの需要が高まっています

- たとえば、2025年3月には、米国でいくつかの学術医療センターが、現地のサイクロトロン施設への投資を発表しました。PETスキャンボリュームと高度な腫瘍学研究プログラム

- ヘルスケアプロバイダは、精密薬と早期病態検出に重点を置き、高解像分子イメージングに必要な重要な放射状物質の一貫供給を可能にしています。

- さらに、先進市場における核医療インフラおよび有利な償還政策への投資は、サイクロトロンシステムをインストールする病院や診断センターを奨励しています。

- がん検診プログラムの政府・民間資金の増大は、ペットのイメージング量を増加させ、信頼できる社内ラジオイソトープ生産のための間接的な運転需要が高まっています。

- 神経学および心臓学の臨床研究の拡大は専門にされた診断の隔離されたアクセスを保障するためにcyclotronsの取付けを更に支えます

- 心臓病、神経学、腫瘍学におけるPET画像の増大と臨床徴候の拡大に伴い、医療サイクロトロン市場で持続的な成長を促進

拘束/チャレンジ

高資本投資・規制の複雑性

- 遮蔽、施設の建設、放射線安全インフラなど、医療用シクロトロンの設置に関連した高水準の資本コストは、広範な採用のための重要な課題を残します

- 例えば、放射性材料処理の厳しい規制当局の承認とライセンス要件は、特に進化する核規制と新興市場でシクロトロンの展開を遅らせることができます

- 放射線安全基準、定期的な検査、および熟練した労働力要件の遵守は、医療従事者に業務の複雑さと費用負担を与えます

- また、放射線化学者やサイクロトロン技術者などの専門人材が、労働力不足に直面する地域における採用を制限する必要もあります。

- 世界中の標準化された規制枠組みの限られた可用性は、シクロトロンメーカーの多国籍展開戦略を複雑化

- 設備の建設および放射線遮蔽検証を含む長いインストールタイムラインは、投資に対するリターンを遅らせ、採用から中小企業のヘルスケアプロバイダを捨てることができます

- 規制の調和、労働力の訓練のイニシアチブ、およびコスト最適化されたサイクロトロンの設計によるこれらの課題を克服することは、市場浸透と長期的成長を拡大するために不可欠です

新着情報 医学のCyclotronの市場規模か。

市場は、タイプ、製品、分類、アプリケーション、エンドユーザーに基づいてセグメント化されます。

- タイプ別

種類に基づいて、医療用シクロトロン市場は、リングシクロトロンとアジミュートリーヴァリンフィールド(AVF)シクロトロンに分割されます。 AVF Cyclotron セグメントは、2025 年に最大の収益シェアで市場を支配し、長年にわたる臨床信頼性と医療用放射性物質生産のための広範な展開によって駆動しました。 AVF の cyclotrons は安定したビーム性能および費用効果が大きい操作による一般的な必須ペット isopes の作成のために広く利用されます。 実証済みの実績、技術的な複雑性を低下させ、既存の核医学インフラと互換性を両立させることで、病院や商業的な同位体生産者の幅広い採用をサポートします。 また、AVFシステムに精通した訓練を受けた人材の可用性が向上しました。 セグメントは、強力なアフターマーケットサポートから恩恵を受け、規制の受諾を確立しました。 これらの要因は、集団的に主要な市場位置を維持します。.

リング Cyclotron セグメントは、予測期間中に最速の成長を目撃する見込みで、コンパクトな設計と高いビーム電流能力の進歩によって燃料を供給されます。 リングサイクロトロンは、エネルギー効率を高め、ビーム安定性を高め、操作フットプリントを削減し、病院ベースのインストールに適しています。 分散型イソトープ生産の需要は、リングシクロトロンシステムの採用を加速しています。 高い生産量と新しいイソトープのアライメントをサポートする機能。 製造業者による継続的な研究開発投資は、システム性能と自動化を強化しています。 その結果、現代の核医学施設において、シクロトロンが急激なトラクションを獲得しています。

- 製品情報

製品のベースでは、市場はCyclotron 10〜12 MeV、Cyclotron 16〜18 MeV、Cyclotron 19〜24 MeV、Cyclotron 24 MeVおよび上記に区分されます。 Cyclotron 16–18 MeV セグメントは、生産能力とインストールの両立性のバランスが最適であるため、2025 年に市場を支配しました。 これらのシステムは、最も一般的に使用されているペットの同位体であるフッ素-18を生産するために広く使用されています。 病院ベースの配置および比較的低い保護の条件のための彼らの適性は広い採用を支えます。 セグメントは、ルーチンペットイメージング手順によって駆動される一貫した要求から恩恵を受けます。 また、自動化された放射線化学モジュールとの互換性により、ワークフローの効率性が向上します。 これらの要因は、業界標準の16-18 MeVシクロトロンを集約します。

Cyclotron 19–24 MeV セグメントは、多様化し、高収率の放射性同位体の生産のための需要の増加によって駆動され、予測期間の間に最速速度で成長することを期待しています。 これらのサイクロトロンは、診断および新興治療用途で使用される幅広い範囲の同位体の製造を可能にします。 成長の関心アランオスティクス研究開発ベースの同位体の開発は、採用を加速しています。 より高いビームエネルギーは、市販の放射性装置メーカーのスケーラビリティを改善しました。 腫瘍学に焦点を置いたイメージングおよび治療への投資は、さらなる需要を強化します。 高度な臨床応用が拡大するにつれて、このセグメントは急速な成長を期待しています。

- 分類から探す

分類に基づいて、市場は低エネルギー医学のサイクロトロンおよび高エネルギー医学のサイクロトロンのタイプに分けられます。 2025年に45.6%の最大の市場シェアを占める低エネルギー医学のCyclotronの区分は、病院および診断中心の設定の広範な使用によって支えられます。 これらのシステムは、主にルーチンペットイソトープ生産、特にフッ素-18に使用されます。 資本投資を削減し、シールドニーズを削減し、規制コンプライアンスの支持を簡素化します。 コンパクトなサイズで、都会の医療施設にスペース制約があるのに適しています。 セグメントは、安定したペットスキャンボリュームからグローバルに恩恵を受けています。 その結果、低エネルギーのサイクロトロンは最も一般的にインストールされているシステムを維持します。

高エネルギー医学のシクロトロンの区分は研究および治療の同位体の生産の拡大の塗布による予測期間上の最も速い成長を登録すると期待されます。 高エネルギーのサイクロトロンは高度の診断およびターゲットを絞られた療法で使用される非条件およびより長い寿命の発生を可能にします。 パーソナライズド医薬品や放射性薬の普及が進んでいます。 研究機関および商用同位体メーカーは、これらのシステムの主要な採用者です。 業務の効率化と安全性の向上に取り組みます。 これらの傾向は、高エネルギーセグメントの急速な成長を集約的にサポートします。

- 用途別

適用に基づいて、市場は診断および処置、研究開発および他に分けられます。 診断および処置の区分は腫瘍学、心臓学および神経学のペット イメージ投射の広範な使用によって運転される2025年に市場を支配しました。 Cyclotronsは、定期的な診断手順に必要な短い半減期の隔離を作り出す上で重要な役割を果たしています。 世界的ながんの蔓延は、高いPETスキャンの需要を維持し続けています。 病院はすぐに臨床リターンによる診断適用を優先します。 開発市場における有利な償還方針は、このセグメントをさらにサポートしています。 その結果、診断および治療アプリケーションは、シクロトロン利用の最大シェアを表します。

研究・開発分野は、核医学研究への投資を増加させることで、予測期間中に最速の割合で成長する予定です。 学術機関や製薬会社は、新規の同位体や放射線薬学の研究を拡大しています。 Cyclotronsは実験的なisopeの生産および臨床試験サポートのために必要です。 政府の資金調達と民間のパートナーシップは、研究活動を加速しています。 神経学および免疫腫瘍学の応用は更に成長の見通しを高めます。 R&Dは、最も急速に成長しているアプリケーションセグメントを作ります。

- エンドユーザーによる

エンドユーザーに基づいて、市場は、病院、診断センター、商業放射線検査メーカー、研究および学術機関に分けられます。 病院の区分は無停電隔壁の供給を保障するために現場のシクロトロンの設備の取付けを高めることによって2025年に市場を支配しました。 病院は、サイクロトロンを優先し、外部サプライヤーの依存性を減らし、物流遅延を最小限に抑えます。 ペットイメージングの患者の体積の上昇は病院の要求を補強します。 社内の放射線薬理手術によるシクロトロンの統合により、効率性を高めます。 大規模医療システムは、原子力医療インフラにますます投資しています。 これらの要因は、集約的に病院の優位性をサポートしています。

市販のラジオイソトープメーカーのセグメントは、予測期間中に最速の成長を目撃し、医療用イソトープの世界的な需要を拡大することによって期待されます。 これらの選手は、地域および国際分布をサポートする高容量のシクロトロンに投資します。 診断イメージングセンターおよび新興治療用途における成長は、同位体消費の増加です。 商用メーカーは、スケールと技術の進歩の経済性から恩恵を受けています。 新興市場への拡大により、成長を加速 アイソトープの需要が多様化する中、このセグメントは急激な拡大を図っています。

どのようにして 医学のCyclotronの市場地域分析か。

- 北アメリカは、2025年に38.9%の最大の収益シェアを持つ医療サイクロトロン市場を支配しました, 十分に確立された医療システムによってサポートされています, 核医学の採用, サイクロトロンメーカーの強力な存在, 米国学術医療センターや腫瘍学に焦点を当てた病院で重要なインストールを目撃

- 地域におけるヘルスケアプロバイダーは、オンサイトラジオイソトープ製造、高度なサイクロトロン技術、および無線医薬品製造およびイメージングワークフローとのシームレスな統合の信頼性を高く評価しています。

- この広範囲にわたる採用は、有利な償還フレームワーク、主要なサイクロトロンメーカーの強力な存在、およびがん研究および核医学プログラムのための重要な資金調達により、医療サイクロトロンを現代の診断および研究施設の重要なコンポーネントとして確立することにより、さらに支持されています

米国医療シクロトロン市場インサイト

米国の医療用サイクロトロン市場は、2025年に北米で最大の収益シェアを獲得し、ペットイメージングの大量処理と腫瘍学および核医学インフラの強力な投資によって燃料を供給しました。 ヘルスケア プロバイダーは、信頼性の高いオンサイト ラジオイソトープの生産を優先し、成長する診断需要をサポートします。 先端サイクロトロンメーカーやラジオ医薬品メーカーのプレゼンスとともに、精密医薬品の普及に注力し、市場成長を推進しています。 また、有利な償還方針とがん研究の持続的資金は、米国における医療用サイクロトロン市場の拡大に大きく貢献しています。

ヨーロッパ医学のCyclotronの市場洞察

欧州医学のサイクロトロン市場は、主にがん発生率の上昇と公衆衛生システム全体のPETイメージングの採用の増加によって駆動され、予測期間全体で実質的なCAGRで拡大する予定です。 早期診断と予防医療に重点を置いた強力な規制は、サイクロトロンの設置を促進しています。 欧州諸国は、輸入に対する依存性を減らすために、ローカライズされたラジオイソトープ生産のための成長した需要を目撃しています。 核医学の近代化の継続的な投資によって支えられる病院、診断中心および研究の施設を渡る地域は顕著な成長を経験します。

U.K. 医療サイクロトロン市場 洞察

U.K. 医療用サイクロトロン市場は、国家保健サービス(NHS)内でペットイメージング容量を拡大することにより、予測期間中に注目すべきCAGRで成長することを期待しています。 早期がん検知と分子イメージングに重点を置き、シクロトロン採用をサポートします。 加えて、放射線薬学研究および臨床試験における政府支援投資は、刺激的な要求です。 U.K.の強力な学術研究拠点と病院と大学間のコラボレーションは、安定した市場成長をサポートし続けています。

ドイツ 医療 Cyclotron 市場 洞察

ドイツ医療用サイクロトロン市場は、予測期間中にかなりのCAGRで拡大することが期待されます, 高度な医療インフラによって燃料を供給し、医療技術の革新に重点を置いて. ドイツは、診断イメージングと核医学のリーダーシップで、持続可能なサイクロトロンの要求をサポートしています。 病院や研究機関は、シクロトロンに投資し、安定した同位体供給を確実にします。 規制遵守、安全性、および技術効率を重視した国は、先進的なサイクロトロンシステムを採用しています。

アジア・パシフィック・メディカル・シクロトロン・マーケット・インサイト

アジア・パシフィック医療サイクロトロン市場は、医療インフラの拡大、がん予防の普及、先進的な診断イメージングへのアクセスの拡大を主導し、予測期間中に最速のCAGRで成長することが評価されています。 中国、日本、インドなどの国々は、ペットスキャンの設置で急速に成長を目撃しています。 核医学能力強化に向けた政府の取り組みは、シクロトロンの展開を加速しています。 また、国内製造能力の高まりは、地域全体で手頃な価格とアクセシビリティを改善しています。

日本医療サイクロトロン市場動向

日本医療用サイクロトロン市場は、先進医療システム、診断技術の高度採用、早期疾病検知に重点を置いています。 日本は、信頼性の高い放射性物質の可用性に大きな重要性を置き、広範なシクロトロンの使用をサポートしています。 サイクロトロンと病院を拠点とする放射線薬事業の統合が拡大 また、日本の高齢化人口は、先進的な診断ソリューションの需要を牽引し、市場成長のさらなる支援を行っています。

インド 医療 Cyclotron 市場 洞察

インドの医療用サイクロトロン市場は、2025年にアジアパシフィックで重要な収益シェアを占め、腫瘍学のインフラを拡大し、PETイメージングの需要が高まっています。 急速な都市化とヘルスケア投資の増加は、大病院におけるサイクロトロン採用をサポートしています。 インドは、国内の放射線薬の製造を強化することに重点を置き、輸入された同位体に対する信頼性を削減しています。 がんケア拡大を推進する政府の取り組みは、民間セクターの普及とともに、インドにおける市場成長を推進する重要な要因です。

新着情報 医療用シクロトロン市場シェア

医学のCyclotronの企業は主に下記のものを含んでいる十分に確立された会社によって、導きます:

- IBAワールドワイド(ベルギー)

- アドバンスト・シクロトロン・システムズ株式会社(カナダ)

- 株式会社ベストセラトロニクス(カナダ)

- IONETIX株式会社(米国)

- GE HealthCare(アメリカ)

- 住友重機械工業株式会社(日本)

- Siemens Healthineers AG(ドイツ)

- TRIUMF(カナダ)

- チームベストCyclotronシステム(米国)

- PMB‐Alcen(フランス)

- エーション・インダストリーズ(米国)

- 鄭州Hanbangの技術Co.、株式会社(中国)

- Shinvaの医療機器Co.、株式会社(中国)

- Elekta AB(スウェーデン)

- 日立製作所(日本)

- プロトムインターナショナル(米国)

- メビオン医療システム(米国)

- グローバル医療ソリューション(米国)

- ヌエクリアヘルスケアリミテッド(インド)

- キャノンメディカルシステムズ株式会社(日本)

グローバル医療シクロトロン市場における最近の発展とは

- 2025年12月、GE HealthCareは、世界初となるMINItrace Magni cyclotronがSzeged University(ハンガリー)に設置され、コンパクトなサイクロトロン技術と局所的な放射線薬学的生産のための大きな進歩を指摘し、セラノスティクスとPETイメージングをサポート

- 2024年12月、放射線治療研究所(IRE)は、30のMeV IBAシクロトロンの到着を発表しました。このFleusサイトでは、ペットトレーサー製造のゲルマニウム68(Ge-68)の生産能力と自給率を強化し、ラジオ医薬品サプライチェーンインフラストラクチャの戦略的拡張をマークします。

- 2024年6月、IRE ELiTとGrand Pharmaceutical Co. Ltd.は、中国でガリEo(Gallium-68)発電機を配布するパートナーシップを締結し、世界最速成長する放射線医薬品市場の一つでPETの同位体へのアクセスを拡大

- 2023年3月、放射線治療研究所は、Mo-99やI-131を含む主要な放射線検査装置(LEU)の生産を100%低濃度のウラン(LEU)に転換し、原子力医療サプライチェーンにおける安全性を高め、非増殖目的と整合しました。

- 2023年3月、原子力研究所SCK CENとIREは、放射性残渣を低濃度の尿素に変換し、材料を浄化するR&Dインフラストラクチャステップで、将来の大規模同位体の生産をサポート

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。