La e-santé, ou santé électronique, désigne l'utilisation des technologies de l'information (TI) pour améliorer la prestation des soins de santé. La télésanté, sous-ensemble de la e-santé, désigne la prestation de services de santé à distance, par voie électronique. L'importance de la e-santé dans le contexte de l'essor de la télésanté réside dans son potentiel d'amélioration de la qualité, de l'efficacité et de l'accessibilité financière des soins. Les technologies de e-santé permettent aux patients d'accéder à des informations et des services de santé, de les suivre à distance et de les mettre en relation avec des professionnels de santé.

Accéder au rapport complet sur https://www.databridgemarketresearch.com/reports/global-ehealth-market

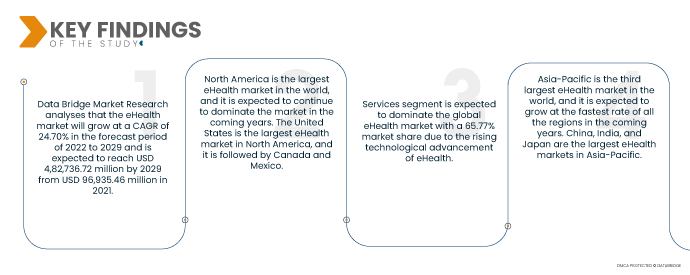

Data Bridge Market Research estime que le marché de la e-santé connaîtra un taux de croissance annuel composé (TCAC) de 24,70 % entre 2022 et 2029, et devrait atteindre 4 82 736,72 millions USD d'ici 2029, contre 96 935,46 millions USD en 2021. Cette croissance est portée par plusieurs facteurs, notamment la prévalence croissante des maladies chroniques, la demande croissante de soins de santé personnalisés, les initiatives gouvernementales et les avancées technologiques. Les avancées technologiques telles qu'Internet, les appareils mobiles et le big data stimulent le développement de nouveaux produits et services de e-santé. Ces avancées facilitent l'accès des patients aux informations et services de santé, et facilitent également la collecte et l'analyse des données les concernant par les prestataires de soins.

Le nombre croissant de maladies chroniques devrait stimuler le taux de croissance du marché

Les maladies chroniques telles que les maladies cardiaques, le cancer et le diabète représentent un fardeau majeur pour le système de santé mondial. Les technologies de e-santé peuvent contribuer à une gestion plus efficace de ces maladies en offrant aux patients un accès à la surveillance, à l'information et au soutien à distance. Les patients exigent de plus en plus des soins de santé personnalisés, adaptés à leurs besoins individuels. Les technologies de e-santé permettent de collecter et d'analyser de grandes quantités de données patients, qui peuvent ensuite être utilisées pour élaborer des plans de traitement personnalisés.

Portée du rapport et segmentation du marché

Rapport métrique

|

Détails

|

Période de prévision

|

2022 à 2029

|

Année de base

|

2021

|

Années historiques

|

2020 (personnalisable de 2014 à 2019)

|

Unités quantitatives

|

Chiffre d'affaires en millions USD, volumes en unités, prix en USD

|

Segments couverts

|

Offre (Solutions et services), Déploiement (Cloud et sur site), Taille de l'entreprise (Grandes et Moyennes Entreprises), Fonctionnalité (Système de gestion de contenu, Messagerie de groupe, Tableau de bord, Sessions vidéo, Support social et Autres), Technologie (Internet des objets (IoT), Chatbots, Intelligence artificielle, Blockchain et Big Data et Autres), Utilisateur final (Prestataires de soins de santé, Payeurs, Consommateurs de soins de santé, Pharmacies et Autres)

|

Pays couverts

|

États-Unis, Canada et Mexique en Amérique du Nord, Allemagne, France, Royaume-Uni, Pays-Bas, Suisse, Belgique, Russie, Italie, Espagne, Turquie, Reste de l'Europe en Europe, Chine, Japon, Inde, Corée du Sud, Singapour, Malaisie, Australie, Thaïlande, Indonésie, Philippines, Reste de l'Asie-Pacifique (APAC) en Asie-Pacifique (APAC), Arabie saoudite, Émirats arabes unis, Afrique du Sud, Égypte, Israël, Reste du Moyen-Orient et de l'Afrique (MEA) en tant que partie du Moyen-Orient et de l'Afrique (MEA), Brésil, Argentine et Reste de l'Amérique du Sud en tant que partie de l'Amérique du Sud

|

Acteurs du marché couverts

|

Allscripts Healthcare, LLC (États-Unis), IBM Corporation (États-Unis), Athena Health (États-Unis), Epic Systems Corporation (États-Unis), Koninklijke Philips NV (Pays-Bas), Siemens Healthcare GmbH (Allemagne), Apple Inc. (États-Unis), eHealth Technologies (États-Unis), Lifen (France), Kazaam INC. (Angleterre), Teladoc Health, Inc. (États-Unis), Doximity, Inc. (États-Unis), Medtronic (Irlande), Boston Scientific Corporation (États-Unis), General Electric Company (États-Unis), Cantata Health Solutions (États-Unis), McKesson Corporation (États-Unis), Oracle (États-Unis), Cisco Systems (États-Unis) et Optum Inc. (États-Unis).

|

Points de données couverts dans le rapport

|

En plus des informations sur le marché telles que la valeur marchande, le taux de croissance, les segments de marché, la couverture géographique, les acteurs du marché et le scénario du marché, le rapport de marché organisé par l'équipe de recherche sur le marché de Data Bridge comprend une analyse approfondie des experts, une épidémiologie des patients, une analyse du pipeline, une analyse des prix et un cadre réglementaire.

|

Analyse des segments :

Le marché mondial de la e-santé est classé en six segments notables, qui sont basés sur l'offre, le déploiement, la taille de l'entreprise, la fonctionnalité, la technologie et l'utilisateur final.

- Sur la base de l'offre, le marché mondial de la e-santé est segmenté en solutions et services. Le segment des services devrait dominer le marché mondial de la e-santé avec une part de marché de 65,77 % grâce aux avancées technologiques croissantes de la e-santé.

- En termes de déploiement, le marché mondial de la e-santé est segmenté entre le cloud et le on-premise. Le cloud devrait dominer le marché mondial de la e-santé avec une part de marché de 62,63 % grâce aux initiatives stratégiques des principaux acteurs.

- Selon la taille des entreprises, le marché mondial de la e-santé est segmenté en grandes entreprises et en petites et moyennes entreprises. Le segment des grandes entreprises devrait dominer le marché mondial de la e-santé avec une part de marché de 69,02 %, en raison de la demande croissante en télésanté.

- Sur la base de ses fonctionnalités, le marché mondial de la e-santé est segmenté en systèmes de gestion de contenu, messagerie de groupe, tableaux de bord, sessions vidéo et support social, entre autres. Le segment des sessions vidéo devrait dominer le marché mondial de la e-santé avec 38,03 % de parts de marché, grâce à l'augmentation des initiatives gouvernementales en faveur des services et solutions de e-santé.

- Sur le plan technologique, le marché mondial de la e-santé est segmenté entre l'Internet des objets (IoT), les chatbots, l'intelligence artificielle, la blockchain et l'analyse du big data, entre autres. Le segment des chatbots devrait dominer le marché mondial de la e-santé avec une part de marché de 38,09 % grâce aux avancées technologiques croissantes de la e-santé.

Le segment des chatbots dominera le segment technologique du marché de la e-santé

Le segment des chatbots deviendra le segment technologique dominant, en raison du nombre croissant d'activités de développement d'infrastructures sur le marché, notamment dans les économies en développement. De plus, la croissance et l'expansion du secteur de la santé à l'échelle mondiale stimuleront la croissance de ce segment.

- En fonction de l'utilisateur final, le marché mondial de la e-santé est segmenté en prestataires de soins, organismes payeurs, consommateurs de soins, pharmacies, etc. Le segment des prestataires de soins devrait dominer le marché mondial de la e-santé avec une part de marché de 37,56 %, grâce aux initiatives gouvernementales croissantes en faveur des services et solutions de e-santé.

Le segment des prestataires de soins de santé dominera le segment des utilisateurs finaux du marché de la e-santé

Le segment des prestataires de soins de santé deviendra le segment dominant des utilisateurs finaux. Ceci s'explique par le nombre croissant de prestataires de soins de santé sur le marché, notamment dans les économies en développement. De plus, la croissance et l'expansion des services de recherche et développement à l'échelle mondiale stimuleront la croissance de ce segment.

Acteurs majeurs

Data Bridge Market Research reconnaît les entreprises suivantes comme les principaux acteurs du marché : Allscripts Healthcare, LLC (États-Unis), IBM Corporation (États-Unis), Athena Health (États-Unis), Epic Systems Corporation (États-Unis), Koninklijke Philips NV (Pays-Bas), Siemens Healthcare GmbH (Allemagne), Apple Inc. (États-Unis), eHealth Technologies (États-Unis), Lifen (France), Kazaam INC. (Angleterre), Teladoc Health, Inc. (États-Unis), Doximity, Inc. (États-Unis), Medtronic (Irlande), Boston Scientific Corporation (États-Unis), General Electric Company (États-Unis), Cantata Health Solutions (États-Unis), McKesson Corporation (États-Unis), Oracle (États-Unis), Cisco Systems (États-Unis) et Optum Inc. (États-Unis).

Développement du marché

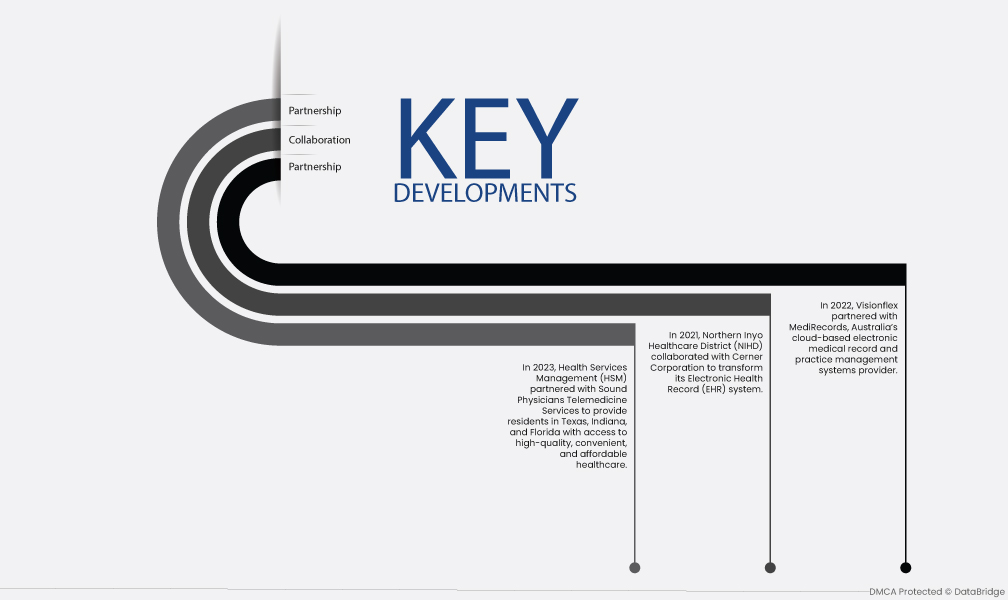

- En 2023, Health Services Management (HSM) s'est associé à Sound Physicians Telemedicine Services pour offrir aux résidents du Texas, de l'Indiana et de la Floride un accès à des soins de santé de qualité, pratiques et abordables. Ce partenariat permettra aux résidents de bénéficier de soins prodigués par des médecins certifiés par visioconférence, 24h/24 et 7j/7. Les résidents pourront ainsi obtenir les soins dont ils ont besoin sans avoir à quitter leur domicile ni à parcourir de longues distances.

- En 2021, le Northern Inyo Healthcare District (NIHD) a collaboré avec Cerner Corporation pour transformer son système de dossiers médicaux électroniques (DME). Cerner Millennium, un nouveau système basé sur le cloud, permettra au NIHD d'améliorer la qualité, l'efficacité et la sécurité des soins. Ce nouveau système permettra également au NIHD de mieux coordonner les soins tout au long du parcours de soins, de l'hospitalisation aux consultations externes.

- En 2022, Visionflex s'est associé à MediRecords, fournisseur australien de dossiers médicaux électroniques et de systèmes de gestion de cabinet en cloud. Ce partenariat permettra à Visionflex d'intégrer sa plateforme de visioconférence Vision aux plateformes logicielles de dossiers médicaux électroniques et de gestion de cabinet en cloud de MediRecords. Cette intégration permettra aux clients de Visionflex de partager les informations de leurs patients avec leurs prestataires de soins de santé de manière sécurisée et transparente, où qu'ils se trouvent.

Analyse régionale

Géographiquement, les pays couverts dans le rapport de marché sont les États-Unis, le Canada et le Mexique en Amérique du Nord, l'Allemagne, la France, le Royaume-Uni, les Pays-Bas, la Suisse, la Belgique, la Russie, l'Italie, l'Espagne, la Turquie, le reste de l'Europe en Europe, la Chine, le Japon, l'Inde, la Corée du Sud, Singapour, la Malaisie, l'Australie, la Thaïlande, l'Indonésie, les Philippines, le reste de l'Asie-Pacifique (APAC) en Asie-Pacifique (APAC), l'Arabie saoudite, les Émirats arabes unis, l'Afrique du Sud, l'Égypte, Israël, le reste du Moyen-Orient et de l'Afrique (MEA) en tant que partie du Moyen-Orient et de l'Afrique (MEA), le Brésil, l'Argentine et le reste de l'Amérique du Sud en tant que partie de l'Amérique du Sud.

Selon l'analyse de Data Bridge Market Research :

L'Amérique du Nord est la région dominante sur le marché de la e-santé au cours de la période de prévision 2022-2029

L'Amérique du Nord est le plus grand marché de la e-santé au monde et devrait continuer à dominer le marché dans les années à venir. Les États-Unis sont le plus grand marché de la e-santé en Amérique du Nord, suivis par le Canada et le Mexique.

L'Asie-Pacifique devrait être la région à la croissance la plus rapide sur le marché de la santé électronique au cours de la période de prévision 2022-2029.

L'Asie-Pacifique est le troisième plus grand marché de la e-santé au monde et devrait connaître la croissance la plus rapide de toutes les régions dans les années à venir. La Chine, l'Inde et le Japon sont les plus grands marchés de la e-santé en Asie-Pacifique.

Pour plus d'informations sur le marché de la e-santé , cliquez ici : https://www.databridgemarketresearch.com/reports/global-ehealth-market