Os testes de diagnóstico rápido são preferíveis aos testes de diagnóstico padrão, uma vez que podem impulsionar a análise etiológica de infeções em diversas situações (por exemplo, sépsis, infeções do trato respiratório e meningite). A elucidação dos testes de diagnóstico rápido atualmente disponíveis nem sempre é imediata e, por isso, ainda não podem substituir os testes convencionais. Existem três tipos de testes de diagnóstico rápido. As tiras ou cassetes de teste de imunoensaio rápido são utilizadas para medir a concentração de uma substância química. As tiras de teste são utilizadas com mais frequência para testar o nível de pH de um líquido numa amostra, mas alguns tipos de tiras de teste servem outros fins, como a deteção da presença de um contaminante. Os ensaios imunocromatográficos são fáceis e convenientes; os testes rápidos revelam-se uma alternativa adequada ao método convencional de subcultura para a identificação primária de agentes patogénicos. A Reação em Cadeia da Polimerase (PCR) da Transcriptase Reversa (RT) é utilizada para testar o material genético presente na amostra. Os pontos fortes dos testes de diagnóstico rápido incluem a facilidade de utilização, os requisitos mínimos de formação, os resultados rápidos e a instrumentação limitada. No entanto, as fragilidades observadas são a interpretação subjetiva da leitura, menor taxa de entrega de dados biológicos e menor sensibilidade em relação aos testes de referência.

Aceda ao relatório completo em https://www.databridgemarketresearch.com/reports/europe-rapid-diagnostic-tests-rdt-market

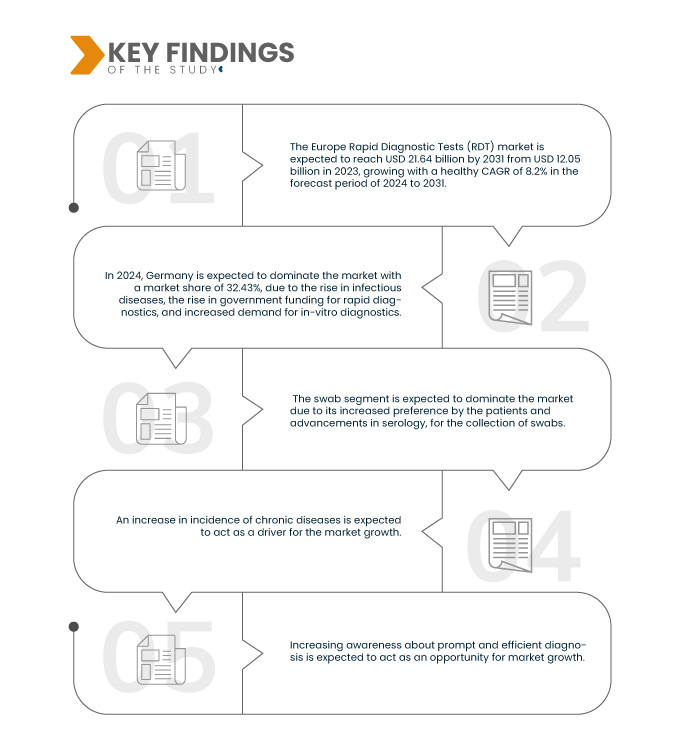

A Data Bridge Market Research analisa que o mercado europeu de testes de diagnóstico rápido (RDT) deverá atingir os 21,64 mil milhões de dólares até 2031, face aos 12,05 mil milhões de dólares em 2023, crescendo com um CAGR saudável de 8,2% no período previsto de 2024 a 2031.

Principais conclusões do estudo

- Aumento da incidência de doenças crónicas

Os fatores responsáveis pelo crescimento do mercado de Testes de Diagnóstico Rápido (RDT) na Europa são o aumento da incidência de doenças crónicas, o crescimento da população geriátrica, os desenvolvimentos tecnológicos nos testes de diagnóstico rápido e o aumento dos lançamentos de produtos. No entanto, os fatores que deverão restringir o mercado são o aumento do custo dos diagnósticos rápidos, as recolhas de produtos enfrentadas nos testes de diagnóstico rápido e a falta de sensibilização para a utilização de diagnósticos rápidos. Além disso, as iniciativas estratégicas dos participantes do mercado e o aumento dos gastos em saúde impulsionam o crescimento do mercado. No entanto, a necessidade de mão-de-obra qualificada para a recolha de amostras e a aprovação tardia associada aos lançamentos de produtos são os desafios que podem dificultar o crescimento do mercado.

Âmbito do Relatório e Segmentação de Mercado

Métrica de Reporte

|

Detalhes

|

Período de previsão

|

2024 a 2031

|

Ano base

|

2023

|

Anos Históricos

|

2022 (personalizável para 2016-2021)

|

Unidades quantitativas

|

Receita em biliões de dólares americanos

|

Segmentos abrangidos

|

Tipo de produto (consumíveis e kits, instrumentos e outros), modo (profissional e sem receita médica [OTC]), tecnologia (baseado em PCR, ensaios de fluxo contínuo, ensaios imunocromatográficos de fluxo lateral, ensaio de aglutinação, microfluídica , tecnologia de substrato e outros), modalidade (teste baseado em laboratório e teste não baseado em laboratório), faixa etária (adulto e pediátrico), tipo de teste (determinação de confirmação, teste serológico e sequenciação viral), abordagem (diagnóstico in vitro e diagnóstico molecular ), espécime (cotonete, sangue, urina, saliva, expetoração e outros), aplicação (teste de doenças infeciosas, monitorização de glicose, teste de cardiologia, teste de oncologia, teste cardiometabólico, teste de drogas de abuso, teste de gravidez e fertilidade, teste de toxicologia e outros), utilizador final (hospital e Clínica, Laboratório de Diagnóstico, Ambiente de Assistência Domiciliária, Institutos de Investigação e Académicos e Outros), Canal de Distribuição (Licitação Direta e Vendas a Retalho)

|

Países abrangidos

|

Alemanha, França, Reino Unido, Itália, Espanha, Rússia, Turquia, Bélgica, Países Baixos, Suíça e Resto da Europa

|

Participantes do mercado abrangidos

|

Abbott (EUA), Danaher (EUA), Cellex (EUA), Fujirebio (Japão), Access Bio (EUA), Cardinal Health (EUA), Bio-Rad Laboratories, Inc. (EUA), BD (EUA), F. Hoffmann-La Roche Ltd (Suíça), bioMérieux SA (França), InBios International, Inc (EUA), Luminex Corporation (EUA), Gnomegen LLC (EUA), QIAGEN (Holanda), Quidel Corporation (EUA), Sysmex Europe GMBH (Alemanha), Cardinal Health (EUA), Siemens Healthcare GmbH (uma subsidiária da Siemens Healthineers AG) (Alemanha), MEGACOR DIAGNOSTIKGMBH (Alemanha), PerkinElmer Inc. (EUA), Sekisui Diagnostics (EUA), PTS Diagnostics (EUA), werfen (Espanha), Nova Biomedical (EUA) e Trinity Biotech (Irlanda), entre outras

|

Pontos de dados abordados no relatório

|

Para além dos insights sobre os cenários de mercado, tais como o valor de mercado, a taxa de crescimento, a segmentação, a cobertura geográfica e os principais participantes, os relatórios de mercado selecionados pela Data Bridge Market Research incluem também análises aprofundadas de especialistas, epidemiologia dos doentes, análise de pipeline, análise de preços e estrutura regulamentar.

|

Análise de Segmentos

O mercado europeu de testes de diagnóstico rápido (RDT) está categorizado em onze segmentos notáveis com base no tipo de produto, modo, tecnologia, modalidade, faixa etária, tipo de teste, abordagem, espécime, aplicação, utilizador final e canal de distribuição.

- Com base no tipo de produto, o mercado está segmentado em consumíveis e kits, instrumentos e outros

Em 2024, prevê-se que o segmento de consumíveis e kits domine o mercado europeu de testes de diagnóstico rápido (RDT)

Em 2024, prevê-se que o segmento de consumíveis e kits domine o mercado com uma quota de mercado de 55,54% devido à facilidade de utilização, disponibilidade de kits de teste e entrega mais rápida dos resultados.

- Com base no modo, o mercado está segmentado em profissional e over-the-counter [OTC]

Em 2024, prevê-se que o segmento profissional domine o mercado europeu de testes de diagnóstico rápido (RDT)

Em 2024, prevê-se que o segmento dos produtos de teste de diagnóstico rápido profissional domine o mercado com uma quota de mercado de 76,11% devido à precisão e ao aumento da utilização em pontos de atendimento, como as residências.

- Com base na tecnologia, o mercado está segmentado em ensaios baseados em PCR, ensaios de fluxo, ensaios imunocromatográficos de fluxo lateral, ensaio de aglutinação, microfluídica, tecnologia de substrato e outros. Em 2024, prevê-se que o segmento baseado em PCR domine o mercado com uma quota de mercado de 37,51%

- Com base na modalidade, o mercado está segmentado em testes baseados em laboratório e testes não baseados em laboratório. Em 2024, prevê-se que o segmento dos testes laboratoriais domine o mercado com uma quota de mercado de 71,68%.

- Com base na faixa etária, o mercado está segmentado em adulto e pediátrico. Em 2024, prevê-se que o segmento adulto domine o mercado com uma quota de mercado de 84,94%

- Com base no tipo de teste, o mercado está segmentado em determinação de confirmação, testes serológicos e sequenciação viral. Em 2024, prevê-se que o segmento de confirmação determinante domine o mercado com uma quota de mercado de 43,27%

- Com base na abordagem, o mercado está segmentado em diagnóstico in vitro e diagnóstico molecular. Em 2024, prevê-se que o segmento de diagnóstico in vitro domine o mercado com uma quota de mercado de 73,88%

- Com base na amostra, o mercado está segmentado em cotonetes, sangue, urina, saliva, expetoração e outros. Em 2024, prevê-se que o segmento dos zaragatoas domine o mercado europeu de testes de diagnóstico rápido (RDT) com uma quota de mercado de 45,04%.

- Com base na aplicação, o mercado está segmentado em testes de doenças infeciosas, monitorização de glicose, testes de cardiologia, testes de oncologia, testes cardiometabólicos, testes de drogas de abuso, testes de gravidez e fertilidade, testes de toxicologia e outros. Em 2024, prevê-se que o segmento de testes de doenças infeciosas domine o mercado com uma quota de mercado de 33,74%.

- Com base no utilizador final, o mercado está segmentado em hospitais e clínicas, laboratórios de diagnóstico, ambientes de cuidados domiciliários, institutos académicos e de investigação, entre outros. Em 2024, prevê-se que o segmento hospitalar e clínico domine o mercado com uma quota de mercado de 55,10%

- Com base no canal de distribuição, o mercado está segmentado em licitação direta e vendas a retalho. Em 2024, prevê-se que o segmento de licitação direta domine o mercado com uma quota de mercado de 61,53%

Principais jogadores

A Data Bridge Market Research analisa a Abbott (EUA), a F. Hoffmann-La Roche Ltd (Suíça), a Siemens Healthcare GmbH (uma subsidiária da Siemens Healthineers AG) (Alemanha), a Danaher (EUA) e a Cardinal Health (EUA) como principais participantes do mercado europeu de testes de diagnóstico rápido (RDT).

Desenvolvimentos de mercado

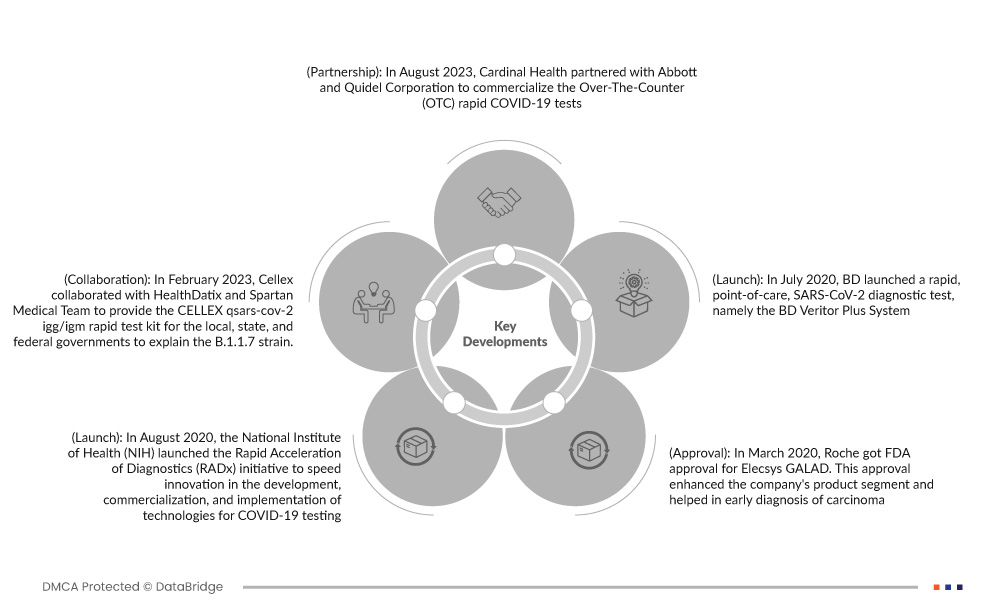

- Em maio de 2020, de acordo com um relatório da OMS, estimou-se que as doenças crónicas seriam responsáveis por três quartos das mortes em todo o mundo. O número de pessoas a desenvolver doenças como o tipo 2 e cancro do pulmão atingirá os 228 milhões em 2025, face aos 80 milhões. O rápido aumento das doenças crónicas com a mudança do padrão de estilo de vida leva a um aumento da taxa de obesidade no mundo, que é altamente prevenível pelo diagnóstico precoce

- Em abril de 2020, em agosto, a Cardinal Health estabeleceu uma parceria com a Abbott e a Quidel Corporation para comercializar os testes rápidos de COVID-19 de venda livre (OTC). A parceria permitiria à Cardinal Health expandir as ofertas de testes e vigilância de COVID-19 da Cardinal Health e poder aceder ao teste QuickVue At-Home OTC COVID-19 da Quidel e ao autoteste de antigénio BinaxNOW COVID-19 da Abbott, que permitem aos doentes realizar testes sem receita médica facilmente.

- Em agosto de 2020, o Instituto Nacional de Saúde (NIH) lançou a iniciativa Aceleração Rápida de Diagnósticos (RADx) para acelerar a inovação no desenvolvimento, comercialização e implementação de tecnologias para testes de COVID-19. O teste de diagnóstico rápido fornece resultados precisos e ótimos

- Em março de 2020, a Roche obteve a aprovação da FDA para o Elecsys GALAD. Esta aprovação alargou o segmento de produtos da empresa e auxiliou no diagnóstico precoce do carcinoma. Esta aprovação também melhorou as finanças da empresa

- Em julho de 2020, a BD lançou um teste rápido de diagnóstico de SARS-CoV-2 no local de atendimento, o Sistema BD Veritor Plus. Estes novos ensaios podem fornecer resultados em 15 minutos, são fáceis de utilizar e são um instrumento altamente portátil, essencial para melhorar o acesso ao diagnóstico da COVID-19. Este novo lançamento de produto diversificou os portfólios de produtos da empresa

Análise Regional

Geograficamente, os países abrangidos pelo relatório de mercado são a Alemanha, França, Reino Unido, Itália, Espanha, Rússia, Turquia, Bélgica, Países Baixos, Suíça e resto da Europa.

De acordo com a análise de pesquisa de mercado da Data Bridge:

Prevê-se que a Alemanha seja o país dominante e de crescimento mais rápido no mercado europeu de testes de diagnóstico rápido (RDT)

Espera-se que a Alemanha domine o mercado devido ao aumento das doenças infeciosas com o envelhecimento da população.

Para obter informações mais detalhadas sobre o Relatório de Mercado de Testes de Diagnóstico Rápido (RDT) da Europa, clique aqui – https://www.databridgemarketresearch.com/reports/europe-rapid-diagnostic-tests-rdt-market