O mercado europeu de eletrocardiógrafos (ECG) está a sofrer uma expansão significativa, em grande parte impulsionado pela crescente prevalência das doenças cardiovasculares , que continuam a ser a principal causa de mortalidade em todo o continente. O envelhecimento da população, a crescente consciencialização sobre o diagnóstico precoce e o aumento de doenças crónicas como a hipertensão e a diabetes aumentaram a procura de ferramentas de diagnóstico avançadas, como os aparelhos de ECG. Os ECG de repouso, conhecidos pela sua simplicidade e fiabilidade, desempenham um papel crucial na deteção precoce, o que é essencial para reduzir os custos de saúde a longo prazo e melhorar os resultados dos doentes.

Os avanços tecnológicos, como os dispositivos de ECG sem fios, digitais e portáteis, estão a transformar o cenário, melhorando a precisão do diagnóstico e o conforto do paciente. Além disso, a integração com a Inteligência Artificial (IA) está a permitir análises mais rápidas e resultados mais precisos, o que atrai tanto médicos como pacientes. No entanto, os desafios regulamentares, particularmente as rigorosas regulamentações da UE sobre dispositivos médicos, e as preocupações com a privacidade e segurança dos dados, representam barreiras ao crescimento do mercado. A mudança para a saúde digital, apoiada por iniciativas do governo da UE, promete abrir novos caminhos para o investimento e a inovação neste mercado.

Aceda ao relatório completo em https://www.databridgemarketresearch.com/reports/europe-resting-electrocardiograph-ecg-market

A Data Bridge Market Research analisa que o mercado europeu de eletrocardiógrafos em repouso (ECG) deverá atingir os 1,90 mil milhões de dólares até 2031, face aos 1,12 mil milhões de dólares em 2023, crescendo com um CAGR de 7,1% durante o ano previsto de 2024 a 2031.

Principais conclusões do estudo

Avanços tecnológicos crescentes em ECG

Os crescentes avanços tecnológicos na eletrocardiografia (ECG) são um fator chave no crescimento do mercado europeu de eletrocardiógrafos em repouso, uma vez que as inovações aumentam a precisão, a eficiência e a utilização destes dispositivos de diagnóstico. Desenvolvimentos como sistemas de ECG digitais, algoritmos avançados para interpretação de sinais cardíacos e gestão de dados baseada na nuvem estão a transformar as práticas tradicionais de ECG, permitindo um diagnóstico mais preciso e atempado de problemas cardíacos. Além disso, a integração da Inteligência Artificial (IA) e da aprendizagem automática na análise de ECG permite aos profissionais de saúde detetar anomalias com maior confiança, reduzindo a probabilidade de erro humano e melhorando os resultados dos pacientes.

Além disso, o advento de dispositivos de ECG portáteis e wearable tornou a monitorização cardíaca mais acessível, permitindo a monitorização remota do doente e facilitando a intervenção precoce. À medida que os sistemas de saúde enfatizam cada vez mais as soluções de telemedicina e de cuidados remotos, a procura por dispositivos de ECG tecnologicamente avançados que ofereçam funcionalidade e conveniência está a aumentar. Estes avanços não só otimizam os fluxos de trabalho em ambientes clínicos, como também capacitam os doentes para assumirem um papel ativo na gestão da saúde cardíaca, impulsionando o mercado à medida que os prestadores procuram adotar soluções de ponta para os cuidados cardiovasculares.

Âmbito do Relatório e Segmentação de Mercado

Métrica de Reporte

|

Detalhes

|

Período de previsão

|

2024-2031

|

Ano base

|

2023

|

Ano Histórico

|

2022 (personalizável para 2016–2021)

|

Unidades quantitativas

|

Receita em biliões de dólares americanos

|

Segmentos abrangidos

|

Produto (dispositivos de ECG, monitores, software e serviços, gravadores de loop implantáveis e dispositivo de telemetria cardíaca móvel ), número de derivações (12 derivações, 15 derivações, 18 derivações e outros), tecnologia (digital e analógica), modalidade (fixa e móvel), tamanho do dispositivo (grande, médio e pequeno), conectividade (com e sem fio), modo de operação (automático, semiautomático e manual), utilizador final (hospitais, clínicas especializadas, centros cirúrgicos de ambulatório , ambientes de cuidados domiciliários e outros)

|

Países abrangidos

|

Alemanha, Reino Unido, França, Itália, Espanha, Rússia, Turquia, Bélgica, Países Baixos, Suíça, Polónia, República Checa, Eslováquia e Resto da Europa

|

Participantes do mercado abrangidos

|

GE Healthcare (EUA), Koninklijke Philips NV (Holanda), Baxter (EUA), SCHILLER AG (Suíça), Cardioline SPA (Itália), EDAN Instruments, Inc. (China), FUKUDA DENSHI (Japão), Personal MedSystems GmbH (Alemanha), VYAIRE MEDICAL, INC. (EUA), Innomed Medical Inc. (Hungria), Norav Medical (EUA), OSI Systems, Inc. (Spacelabs Healthcare) (EUA), Lepu Medical Technology (Pequim) Co., Ltd. (China), Dawei Medical (China), Gima SPA (Itália), Zimmer Benelux BV (Alemanha), AMEDTEC Medizintechnik Aue GmbH (Alemanha), BTL (Índia) e Contec Medical Systems Co., Ltd (China), entre outras.

|

Pontos de dados abordados no relatório

|

Para além dos insights sobre os cenários de mercado, tais como o valor de mercado, a taxa de crescimento, a segmentação, a cobertura geográfica e os principais participantes, os relatórios de mercado selecionados pela Data Bridge Market Research incluem também análises aprofundadas de especialistas, epidemiologia dos doentes, análise de pipeline, análise de preços e estrutura regulamentar.

|

Análise de Segmentos

O mercado europeu de eletrocardiógrafos (ECG) em repouso está categorizado em segmentos notáveis com base no produto, número de derivações, tecnologia, modalidade, tamanho do dispositivo, conectividade, modo de funcionamento e utilizador final.

- Com base no produto, o mercado europeu de eletrocardiógrafos (ECG) em repouso está segmentado em dispositivos de ECG, monitores, software e serviços, registadores de loop implantáveis e dispositivos móveis de telemetria cardíaca.

Em 2024, prevê-se que o segmento dos dispositivos de ECG domine o mercado europeu de eletrocardiógrafos (ECG) em repouso

Em 2024, prevê-se que o segmento dos dispositivos de ECG domine o mercado com uma quota de mercado de 46,28% devido ao seu papel crítico na deteção precoce e no tratamento de doenças cardiovasculares, que são prevalentes na região.

- Com base no número de derivações, o mercado europeu de eletrocardiógrafos (ECG) em repouso está segmentado em 12 derivações, 15 derivações, 18 derivações e outros

Em 2024, prevê-se que o segmento de 12 derivações domine o mercado europeu de eletrocardiógrafos (ECG) em repouso

Em 2024, prevê-se que o segmento de 12 derivações domine o mercado com uma quota de mercado de 72,52% devido à sua capacidade abrangente de captar uma vasta gama de atividades elétricas cardíacas.

- Com base na tecnologia, o mercado europeu de eletrocardiógrafos (ECG) em repouso está segmentado em digital e analógico. Em 2024, prevê-se que o segmento digital domine o mercado com uma quota de mercado de 77,87%

- Com base na modalidade, o mercado europeu de eletrocardiógrafos (ECG) em repouso está segmentado em fixo e móvel. Em 2024, o segmento fixo deverá dominar o mercado com uma quota de mercado de 70,72%

- Com base no tamanho do dispositivo, o mercado europeu de eletrocardiógrafos (ECG) em repouso está segmentado em grande, médio e pequeno. Em 2024, prevê-se que o grande segmento domine o mercado com uma quota de mercado de 60,91%

- Com base na conectividade, o mercado europeu de eletrocardiógrafos (ECG) em repouso está segmentado em com e sem fios. Em 2024, prevê-se que o segmento com fios domine o mercado com uma quota de mercado de 63,28%

- Com base no modo de funcionamento, o mercado europeu de eletrocardiógrafos (ECG) em repouso está segmentado em automático, semiautomático e manual. Em 2024, prevê-se que o segmento automático domine o mercado com uma quota de mercado de 71,51%

- Com base no utilizador final, o mercado europeu de eletrocardiógrafos (ECG) em repouso está segmentado em hospitais, clínicas especializadas, centros de cirurgia ambulatória, ambientes de cuidados domiciliários e outros. Em 2024, prevê-se que o segmento hospitalar domine o mercado com uma quota de mercado de 35,05%

Principais jogadores

A Data Bridge Market Research analisa as seguintes empresas como as principais empresas no mercado europeu de eletrocardiógrafos (ECG), incluindo a GE Healthcare (EUA), a Koninklijke Philips NV (Holanda), a Baxter (EUA), a SCHILLER AG (Suíça) e a Cardioline SPA (Itália), entre outras.

Desenvolvimentos de mercado

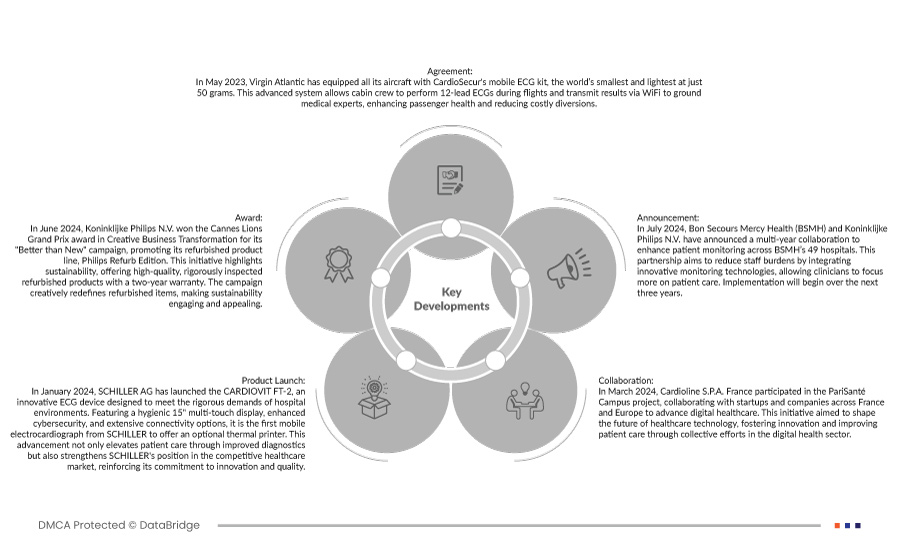

- Em julho de 2024, a Bon Secours Mercy Health (BSMH) e a Koninklijke Philips NV anunciaram uma colaboração plurianual para melhorar a monitorização dos doentes nos 49 hospitais da BSMH. Esta parceria visa reduzir a sobrecarga da equipa através da integração de tecnologias de monitorização inovadoras, permitindo que os médicos se concentrem mais nos cuidados aos doentes. A implementação terá início nos próximos três anos

- Em janeiro de 2024, a SCHILLER AG lançou o CARDIOVIT FT-2, um dispositivo de ECG inovador, concebido para satisfazer as rigorosas exigências dos ambientes hospitalares. Com um ecrã multitoque higiénico de 15", cibersegurança melhorada e amplas opções de conectividade, este é o primeiro eletrocardiógrafo portátil da SCHILLER a oferecer uma impressora térmica opcional. Este avanço não só eleva os cuidados prestados aos doentes através de diagnósticos melhorados, como também reforça a posição da SCHILLER no competitivo mercado da saúde, reforçando o seu compromisso com a inovação e a qualidade.

- Em março de 2024, a Cardioline SPA France participou no projeto PariSanté Campus, colaborando com startups e empresas em França e na Europa para promover a saúde digital. Esta iniciativa teve como objetivo moldar o futuro da tecnologia de saúde, promovendo a inovação e melhorando os cuidados prestados aos doentes através de esforços coletivos no setor da saúde digital.

- Em maio de 2022, a Fukuda Denshi lançou o seu website para clientes nos EUA, proporcionando acesso instantâneo ao suporte do produto. O site continha informações sobre produtos, vídeos tutoriais, manuais e notícias, melhorando a experiência dos utilizadores e ajudando-os a otimizar a utilização do dispositivo.

- Em maio de 2023, a Virgin Atlantic estabeleceu uma parceria com a CardioSecur para aumentar a segurança a bordo, equipando todos os voos com o kit de ECG móvel mais pequeno do mundo. Este sistema permite à tripulação de cabine registar ECG de 12 derivações e transmitir os resultados aos serviços médicos em terra, fornecendo feedback vital e reduzindo a necessidade de desvios de voo devido a eventos cardiovasculares.

Para obter informações mais detalhadas sobre o mercado europeu de eletrocardiógrafos (ECG) em repouso, clique aqui – https://www.databridgemarketresearch.com/reports/europe-resting-electrocardiograph-ecg-market