Europe Functional Flour Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

37.39 Billion

USD

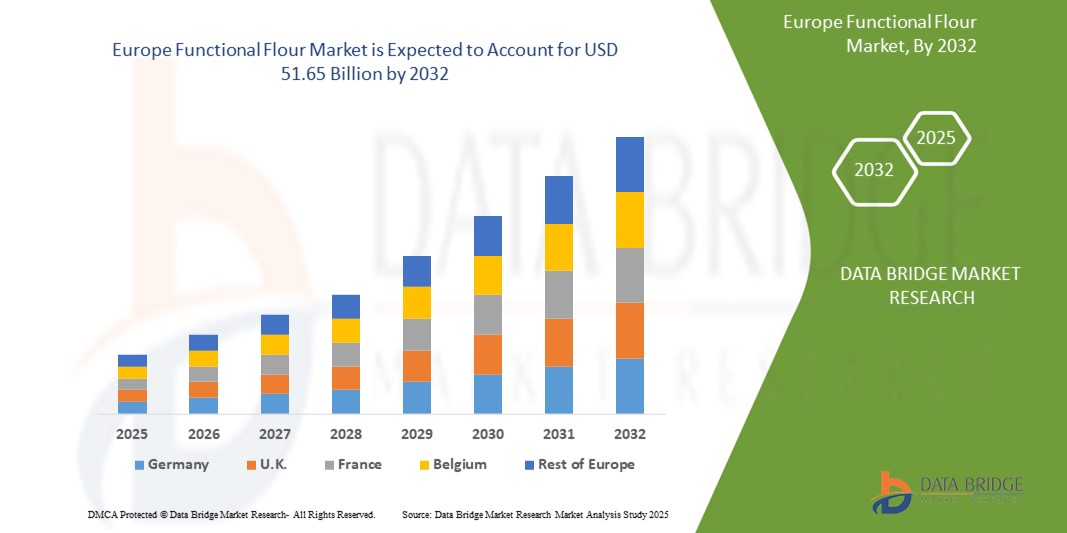

51.65 Billion

2024

2032

USD

37.39 Billion

USD

51.65 Billion

2024

2032

| 2025 –2032 | |

| USD 37.39 Billion | |

| USD 51.65 Billion | |

| % | |

|

Segmentação do mercado de farinha funcional na Europa, por tipo (farinha especial e farinha convencional), categoria (OGM e não OGM), origem (cereais, leguminosas, batata, tapioca, chia e outros), grau (grau alimentício e grau de ração), aplicação (produtos de panificação e confeitaria, alimentos de conveniência, nutrição esportiva , fórmula infantil, carne, aves e frutos do mar, ração animal , bebidas, barra nutricional , suplementos nutricionais e laticínios) - Tendências do setor e previsão para 2032

Qual é o tamanho e a taxa de crescimento do mercado de farinha funcional na Europa?

- O tamanho do mercado de farinha funcional da Europa foi avaliado em US$ 37,39 bilhões em 2024 e deve atingir US$ 51,65 bilhões até 2032 , com um CAGR de 4,12% durante o período previsto.

- O mercado de farinhas funcionais está testemunhando avanços significativos, impulsionado pela integração dos métodos e tecnologias mais recentes. Essa inovação está impulsionando seu amplo uso em diversos setores, incluindo alimentos e bebidas.

- Com foco em consumidores preocupados com a saúde, o mercado está experimentando um crescimento notável, já que as farinhas funcionais atendem a diversas necessidades alimentares, ao mesmo tempo em que oferecem benefícios nutricionais aprimorados e melhor qualidade do produto.

Quais são os principais resultados do mercado de farinha funcional?

- O aumento da conscientização sobre saúde entre os consumidores está alimentando a demanda por farinhas funcionais, enriquecidas com nutrientes como proteínas, fibras, vitaminas e minerais. Essas farinhas oferecem alternativas mais saudáveis às opções tradicionais, alinhando-se às preferências alimentares e aos objetivos de bem-estar dos indivíduos.

- Por exemplo, a farinha de amêndoa, rica em proteínas e pobre em carboidratos, está ganhando popularidade entre os consumidores preocupados com a saúde que buscam alternativas sem glúten e ricas em nutrientes para assar e cozinhar.

- A Alemanha dominou o mercado europeu de farinha funcional com a maior participação na receita de 56,36% em 2024, impulsionada pelos fortes setores de panificação e alimentos processados do país.

- O mercado de farinha funcional do Reino Unido deverá crescer a uma taxa composta de crescimento anual (CAGR) mais rápida até 2032, impulsionado pela tendência crescente de hábitos alimentares saudáveis e pela demanda por soluções alimentares ricas em proteínas e livres de alérgenos.

- O segmento de farinhas especiais dominou o mercado com a maior participação na receita de 57,3% em 2024, impulsionado pela crescente preferência do consumidor por tipos de farinha nutricionalmente enriquecidas, sem glúten e fortificadas

Escopo do Relatório e Segmentação Funcional do Mercado de Farinha

|

Atributos |

Principais insights do mercado de farinha funcional |

|

Segmentos abrangidos |

|

|

Países abrangidos |

Europa

|

|

Principais participantes do mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de informações de dados de valor agregado |

Além dos insights sobre cenários de mercado, como valor de mercado, taxa de crescimento, segmentação, cobertura geográfica e principais participantes, os relatórios de mercado selecionados pela Data Bridge Market Research também incluem análises aprofundadas de especialistas, análises de preços, análises de participação de marca, pesquisas com consumidores, análises demográficas, análises da cadeia de suprimentos, análises da cadeia de valor, visão geral de matérias-primas/consumíveis, critérios de seleção de fornecedores, análise PESTLE, análise de Porter e estrutura regulatória. |

Qual é a principal tendência no mercado de farinha funcional?

“ Crescente demanda por alternativas de farinha ricas em nutrientes e com rótulos limpos ”

- Uma tendência importante e crescente no mercado de farinhas funcionais é a crescente demanda dos consumidores por alternativas de rótulo limpo e ricas em nutrientes à farinha convencional. À medida que a preocupação com a saúde cresce, tanto os fabricantes de alimentos quanto os consumidores estão priorizando farinhas que ofereçam benefícios funcionais e nutricionais aprimorados, sem aditivos artificiais.

- Farinhas funcionais derivadas de leguminosas, leguminosas, quinoa, sorgo e chia estão ganhando força devido ao seu alto teor de proteínas, fibras e micronutrientes, tornando-as adequadas para formulações de produtos sem glúten e de origem vegetal.

- Por exemplo, em maio de 2024, a Epi Ingredients lançou um pó de manteiga sem aditivos, alinhando-se com este movimento de rótulo limpo e ilustrando a crescente preferência por ingredientes naturais e funcionais no processamento de alimentos.

- A tendência também é impulsionada pelo apoio regulatório e pela transparência na rotulagem, incentivando as empresas alimentícias a reformular seus produtos com ingredientes de rótulo limpo, incluindo farinhas funcionais que promovem a saúde digestiva, energia sustentada e textura melhorada.

- Além disso, a demanda de setores como nutrição esportiva, fórmulas infantis e panificação está reforçando a necessidade de farinhas que ofereçam benefícios funcionais, como maior viscosidade, retenção de água e estabilidade na prateleira.

- Como resultado, os fabricantes estão investindo cada vez mais em P&D para farinhas funcionais minimamente processadas e de rótulo limpo, posicionando esses ingredientes como um componente crucial do cenário alimentar em evolução, voltado para a saúde e o bem-estar.

Quais são os principais impulsionadores do mercado de farinha funcional?

- O crescente foco do consumidor em saúde e bem-estar, especialmente em relação à saúde digestiva, controle do açúcar no sangue e controle de peso, é um dos principais impulsionadores da adoção crescente de farinha funcional em aplicações alimentícias.

- Por exemplo, em maio de 2025, a marca Oikos da Danone lançou um shake de proteína direcionado aos usuários de medicamentos GLP-1, como Ozempic e Wegovy, sinalizando a demanda por produtos ricos em proteínas e fibras que auxiliam no controle das porções e na absorção de nutrientes.

- Além disso, a crescente prevalência de intolerância ao glúten e doença celíaca, juntamente com uma mudança mais ampla do consumidor em direção a dietas sem glúten, está estimulando a demanda por farinhas feitas de grãos e leguminosas alternativas, que oferecem superioridade nutricional e melhor desempenho funcional em receitas.

- As farinhas funcionais estão sendo cada vez mais incorporadas em produtos de panificação, lanches, refeições prontas para consumo e alimentos para bebês, impulsionadas por suas propriedades superiores de texturização, ligação e nutrição em comparação com a farinha de trigo convencional.

- O mercado também está se beneficiando da crescente inovação de produtos, incluindo formulações ricas em proteínas, fibras e baixo IG, destinadas a atletas, consumidores idosos e crianças, com produtores visando necessidades dietéticas especializadas e preferências regionais de sabor.

- Esses fatores, combinados com a crescente disponibilidade de farinhas funcionais nas plataformas de varejo e comércio eletrônico, estão contribuindo para o crescimento constante dessa categoria de ingredientes nos mercados globais.

Qual fator está desafiando o crescimento do mercado de farinha funcional?

- Um dos principais desafios no mercado de farinha funcional é o alto custo do produto e a inconsistência no fornecimento, especialmente para matérias-primas premium, como teff, quinoa e amaranto, o que pode limitar a adoção em larga escala, especialmente em regiões sensíveis a custos.

- Por exemplo, em outubro de 2024, a DairyX desenvolveu proteínas de caseína usando cepas de levedura, destacando a mudança contínua em direção a fontes de proteína sustentáveis e inovadoras, mas também destacando os obstáculos de custo e regulatórios enfrentados por novos ingredientes em aplicações alimentares.

- Além disso, a conscientização limitada do consumidor sobre os benefícios para a saúde e as aplicações culinárias de farinhas funcionais menos conhecidas pode dificultar sua inclusão em despensas domésticas e cardápios de serviços de alimentação.

- Os fabricantes também enfrentam desafios técnicos no processamento e na formulação, como garantir a consistência no sabor, na vida útil e na textura ao substituir a farinha de trigo por alternativas como farinha de grão-de-bico, lentilha ou arroz.

- Além disso, a falta de regulamentações ou definições padronizadas sobre o que constitui farinha “funcional” pode causar confusão entre consumidores e produtores, impactando a transparência e a confiança

- Para superar esses obstáculos, a indústria deve se concentrar em ampliar as cadeias de suprimentos, educar os consumidores e apoiar pesquisas que demonstrem as vantagens funcionais e de saúde dessas farinhas inovadoras para incentivar uma penetração mais ampla no mercado.

Como o mercado de farinha funcional é segmentado?

O mercado é segmentado com base no tipo, categoria, origem, grau e aplicação.

• Por tipo

Com base no tipo, o mercado de farinhas funcionais é segmentado em Farinhas Especiais e Farinhas Convencionais. O segmento de Farinhas Especiais dominou o mercado, com a maior participação na receita, de 57,3% em 2024, impulsionado pela crescente preferência do consumidor por farinhas nutricionalmente enriquecidas, sem glúten e fortificadas. As farinhas especiais são amplamente utilizadas em produtos alimentícios saudáveis, como produtos de panificação ricos em fibras, lanches ricos em proteínas e bebidas funcionais.

Espera-se que o segmento de farinha convencional registre crescimento constante de 2025 a 2032, apoiado por seu uso contínuo na culinária tradicional e no processamento de alimentos em larga escala devido à relação custo-benefício e à ampla disponibilidade.

• Por categoria

Com base na categoria, o mercado de farinha funcional é segmentado em OGM e Não OGM. O segmento Não OGM representou a maior fatia de mercado, 64,1% em 2024, impulsionado pela crescente demanda do consumidor por ingredientes alimentícios orgânicos, naturais e com rótulos limpos. Pressões regulatórias e a crescente conscientização sobre a segurança alimentar estão levando os fabricantes a optarem por fontes não OGM.

O segmento de OGM deverá testemunhar um crescimento moderado, impulsionado principalmente por suas vantagens de custo e eficiência de rendimento na agricultura em larga escala.

• Por fonte

Com base na origem, o mercado de farinhas funcionais é segmentado em cereais, leguminosas, batata, tapioca, chia e outros. O segmento de cereais dominou o mercado, com uma participação de receita de 38,6% em 2024, devido ao amplo uso de farinhas de trigo, arroz e milho em aplicações alimentícias globais. Essas farinhas são favorecidas por sua versatilidade, preço acessível e aceitação consolidada pelo consumidor.

Espera-se que o segmento de leguminosas cresça no ritmo mais rápido até 2032, impulsionado por seu alto teor de proteína e crescente popularidade entre desenvolvedores de produtos veganos e à base de plantas.

• Por Grau

Com base na classificação, o mercado de farinha funcional é segmentado em Grau Alimentício e Grau para Rações. O segmento de Grau Alimentício deteve a maior participação de mercado na receita, com 72,8% em 2024, impulsionado por seu amplo uso na cadeia de suprimentos de alimentos humanos, incluindo panificação, salgadinhos, alimentos para bebês e nutrição clínica.

Espera-se que o segmento Feed Grade cresça de forma constante, apoiado pelo aumento da produção pecuária e pela necessidade de soluções de ração animal fortificada.

• Por aplicação

Com base na aplicação, o mercado de farinhas funcionais é segmentado em Produtos de Panificação e Confeitaria, Alimentos de Conveniência, Nutrição Esportiva, Fórmulas Infantis, Carnes, Aves e Frutos do Mar, Ração Animal, Bebidas, Barras Nutricionais, Suplementos Nutricionais e Laticínios. O segmento de Produtos de Panificação e Confeitaria dominou o mercado com uma participação de 24,9% em 2024, impulsionado pela forte demanda por textura, estrutura e prazo de validade aprimorados em pães, tortas e doces.

Espera-se que o segmento de Nutrição Esportiva cresça com o maior CAGR de 2025 a 2032, impulsionado pelo crescimento do fitness e pela crescente demanda por produtos alimentícios funcionais, ricos em proteínas e que melhorem a recuperação entre atletas e consumidores ativos.

Qual região detém a maior fatia do mercado de farinha funcional?

- A Alemanha dominou o mercado europeu de farinha funcional com a maior participação na receita de 56,36% em 2024, impulsionada pelos fortes setores de panificação e alimentos processados do país.

- Os consumidores estão cada vez mais optando por melhorias nutricionais em relação aos alimentos básicos tradicionais, favorecendo produtos feitos com farinhas ricas em proteínas e de baixo índice glicêmico.

- A reputação da Alemanha em inovação alimentar e sua robusta infraestrutura de distribuição contribuem para a ampla disponibilidade e confiança nos produtos de farinha funcional entre grupos demográficos preocupados com a saúde.

Visão geral do mercado de farinha funcional do Reino Unido

O mercado de farinhas funcionais do Reino Unido deverá crescer a uma taxa composta de crescimento anual (CAGR) mais rápida até 2032, impulsionado pela crescente tendência de hábitos alimentares saudáveis e pela demanda por soluções alimentares ricas em proteínas e sem alérgenos. O aumento nas dietas à base de plantas e o interesse por ingredientes funcionais estão levando fabricantes e consumidores a explorar novos tipos de farinha, incluindo opções à base de leguminosas e ricas em fibras. O dinâmico setor de serviços alimentícios do Reino Unido e a expansão das linhas de produtos com rótulos limpos sustentam o crescimento sustentado da categoria.

Visão do mercado de farinha funcional na França

A França testemunha um crescimento constante no mercado de farinhas funcionais, impulsionado pelo crescente interesse por produtos alimentícios orgânicos, não transgênicos e artesanais. As farinhas funcionais estão sendo integradas a produtos de panificação e lanches tradicionais franceses para atender às preferências alimentares em constante evolução, sem comprometer o sabor e a textura. Políticas governamentais de apoio que promovam a agricultura sustentável e a inovação alimentar focada na nutrição também desempenham um papel fundamental na dinamização do mercado.

Quais são as principais empresas no mercado de farinha funcional?

A indústria de farinha funcional é liderada principalmente por empresas bem estabelecidas, incluindo:

- ADM (EUA)

- Roquette Frères (França)

- Ingredion (EUA)

- AGRANA Beteiligungs-AG (Áustria)

- Limagrain - Ingredientes (França)

- Goodmills (Áustria)

- EUROGERM SAS (França)

- P&H Milling, Inc. (Canadá)

- Associated British Foods plc (EUA)

- General Mills, Inc. (EUA)

Quais são os desenvolvimentos recentes no mercado europeu de farinha funcional?

- Em abril de 2023, o produto inovador da Cargill, SimPure RF, uma alternativa de farinha de arroz solúvel à maltodextrina, apresenta avanços no mercado de farinhas funcionais. Sua alta solubilidade e sabor neutro realçam diversos alimentos, atendendo à demanda dos consumidores por opções mais saudáveis. Isso se alinha à tendência da indústria alimentícia em direção a rótulos limpos e ingredientes naturais.

- Em junho de 2022, a fusão da EUROGERM USA e da KB INGREDIENTS na EUROGERM KB LLC marca um movimento significativo no mercado de farinhas funcionais. Essa consolidação visa desenvolver produtos de panificação inovadores e nutricionalmente enriquecidos, atendendo à crescente demanda por opções mais saudáveis e às preferências em constante evolução dos consumidores.

- Em outubro de 2021, a Cargill lançou um substituto da maltodextrina à base de farinha de arroz, a farinha de arroz SimPure, oferecendo um rótulo limpo com sabor, textura e funcionalidade semelhantes aos da maltodextrina. Este ingrediente versátil serve como um substituto único, refletindo o compromisso da Cargill em fornecer soluções que atendam à demanda do consumidor por produtos mais saudáveis e naturais.

- Em julho de 2021, a Ulrick & Short lançou a Fazenda Nutrigel, uma farinha funcional desenvolvida para melhorar a viscosidade, a textura e a estrutura em aplicações de panificação sem glúten. Esta adição à sua linha de produtos atende às necessidades específicas do mercado, aumentando a umidade, a maciez e a estrutura de diversos produtos de panificação, além de atender às preferências alimentares.

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Índice

1 INTRODUÇÃO

1.1 OBJETIVOS DO ESTUDO

1.2 DEFINIÇÃO DE MERCADO

1.3 VISÃO GERAL DO MERCADO EUROPEU DE FARINHA FUNCIONAL

1.4 MOEDA E PREÇOS

1.5 LIMITAÇÃO

1.6 MERCADOS COBERTOS

2 SEGMENTAÇÃO DE MERCADO

2.1 PRINCIPAIS CONCLUSÕES

2.2 CHEGANDO AO TAMANHO FUNCIONAL DO MERCADO DE FARINHA DA EUROPA

2.2.1 GRADE DE POSICIONAMENTO DE FORNECEDORES

2.2.2 CURVA DA LINHA DE VIDA DA TECNOLOGIA

2.2.3 GUIA DE MERCADO

2.2.4 GRADE DE POSICIONAMENTO DA EMPRESA

2.2.5 ANÁLISE DA PARTICIPAÇÃO DE MERCADO DA EMPRESA

2.2.6 MODELAGEM MULTIVARIADA

2.2.7 VARIÁVEIS DO LADO DA DEMANDA E DA OFERTA

2.2.8 TENDÊNCIA DE CONSUMO DE PRODUTOS FINAIS

2.2.9 ANÁLISE DE CIMA PARA BAIXO

2.2.10 PADRÕES DE MEDIÇÃO

2.2.11 ANÁLISE DA PARTICIPAÇÃO DO FORNECEDOR

2.2.12 PONTOS DE DADOS DAS ENTREVISTAS PRIMÁRIAS PRINCIPAIS

2.2.13 PONTOS DE DADOS DE BASES DE DADOS SECUNDÁRIAS PRINCIPAIS

2.3 MERCADO DE FARINHA FUNCIONAL DA EUROPA: RESUMO DA PESQUISA

2.4 PREMISSAS

3 VISÃO GERAL DO MERCADO

3.1 MOTORISTAS

3.2 RESTRIÇÕES

3.3 OPORTUNIDADES

3.4 DESAFIOS

4 RESUMO EXECUTIVO

5 INSIGHTS PREMIUM

5.1 ANÁLISE DA CADEIA DE VALOR

5.2 ANÁLISE DA CADEIA DE SUPRIMENTOS

5.3 ANÁLISE DE IMPORTAÇÃO-EXPORTAÇÃO

5.4 ANÁLISE DAS CINCO FORÇAS DE PORTER

5.4.1 PODER DE BARGANHA DOS FORNECEDORES

5.4.2 PODER DE BARGANHA DOS COMPRADORES/CONSUMIDORES

5.4.3 AMEAÇA DE NOVOS ENTRADANTES

5.4.4 AMEAÇA DE PRODUTOS SUBSTITUTOS

5.4.5 INTENSIDADE DA RIVALIDADE COMPETITIVA

5.5 ANÁLISE DE SOURCING DE MATÉRIA-PRIMA

5.6 VISÃO GERAL DAS INOVAÇÕES TECNOLÓGICAS

5.7 TENDÊNCIAS DA INDÚSTRIA E PERSPECTIVA FUTURA

5.8 ESTRATÉGIAS DE CRESCIMENTO ADOTADAS PELOS PRINCIPAIS ATORES DO MERCADO

5.9 FATORES QUE INFLUENCIAM A DECISÃO DE COMPRA DOS USUÁRIOS FINAIS

6 IMPACTO DA DESACELERAÇÃO ECONÔMICA NO MERCADO

6.1 IMPACTO NO PREÇO

6.2 IMPACTO NA CADEIA DE SUPRIMENTOS

6.3 IMPACTO NA REMESSA

6.4 IMPACTO NAS DECISÕES ESTRATÉGICAS DA EMPRESA

7 QUADRO REGULAMENTAR E DIRETRIZES

8 ANÁLISE DE PREÇOS

9 CAPACIDADE DE PRODUÇÃO DOS PRINCIPAIS FABRICANTES

10 PERSPECTIVAS DA MARCA

10.1 ANÁLISE COMPARATIVA DE MARCAS

10.2 VISÃO GERAL DO PRODUTO VS MARCA

11 ANÁLISE DA CADEIA DE SUPRIMENTOS

11.1 VISÃO GERAL

11.2 CENÁRIO DE CUSTOS LOGÍSTICOS

11.3 IMPORTÂNCIA DOS PRESTADORES DE SERVIÇOS LOGÍSTICOS

12 CENÁRIO DE MUDANÇAS CLIMÁTICAS

12.1 PREOCUPAÇÕES AMBIENTAIS

12.2 RESPOSTA DA INDÚSTRIA

12.3 PAPEL DO GOVERNO

12.4 RECOMENDAÇÕES DO ANALISTA

13 MERCADO EUROPEU DE FARINHA FUNCIONAL, POR TIPO, 2018-2032, (MILHÕES DE USD) (QUILO TONELADAS)

13.1 VISÃO GERAL

13.2 LEGUMINOSAS

13.2.1 FARINHA DE FEIJÃO

13.2.2 FARINHA DE FAVA E QUATRO MISTURAS

13.2.3 FARINHA DE GRÃO-DE-BICO

13.2.4 FARINHA DE ERVILHA

13.2.5 FARINHA DE LENTILHA

13.2.6 FARINHA DE SOJA

13.2.7 OUTROS

13.3 CEREAIS

13.3.1 FARINHA DE MILHO

13.3.2 FARINHA DE CEVADA

13.3.3 FARINHA DE TRIGO

13.3.4 FARINHA DE TRIGO

13.3.5 FARINHA DE AMARANTO

13.3.6 FARINHA DE TEFF

13.3.7 FARINHA DE ARROZ

13.3.7.1. BRANCO

13.3.7.2. MARROM

13.3.8 FARINHA DE AVEIA

13.3.9 FARINHA DE MILHO

13.3.10 FARINHA DE CENTEIO

13.3.11 FARINHA DE QUINOA

13.3.12 FARINHA DE SORGO

13.3.13 OUTROS

13.4 FARINHA DE COCO

13.5 FARINHA DE AMÊNDOA

13.6 FARINHA DE ARROWROOT

13.7 FARINHA DE TAPIOCA

13.8 FARINHA DE MANDIOCA

13.9 FARINHA DE BANANA VERDE

13.1 FARINHA DE SEMENTE DE UVA

13.11 FARINHA DE BANANA

13.12 FARINHA DE BATATA

13.13 FARINHA DE BATATA-DOCE

13.14 OUTROS

14 MERCADO EUROPEU DE FARINHA FUNCIONAL, POR NATUREZA, 2018-2032, (MILHÕES DE USD)

14.1 VISÃO GERAL

14.2 ORGÂNICO

14.2.1 ORGÂNICO, POR TIPO DE FARINHA

14.2.1.1. LEGUMINOSAS

14.2.1.1.1. FARINHA DE FEIJÃO

14.2.1.1.2. FARINHA DE FAVA E QUATRO MISTURAS

14.2.1.1.3. FARINHA DE GRÃO-DE-BICO

14.2.1.1.4. FARINHA DE ERVILHA

14.2.1.1.5. FARINHA DE LENTILHA

14.2.1.1.6. FARINHA DE SOJA

14.2.1.1.7. OUTROS

14.2.1.2. CEREAIS

14.2.1.2.1. FARINHA DE MILHO

14.2.1.2.2. FARINHA DE CEVADA

14.2.1.2.3. FARINHA DE TRIGO

14.2.1.2.4. FARINHA DE TRIGO

14.2.1.2.5. FARINHA DE AMARANTO

14.2.1.2.6. FARINHA DE TEFF

14.2.1.2.7. FARINHA DE ARROZ

14.2.1.2.7.1 BRANCO

14.2.1.2.7.2 MARROM

14.2.1.2.8. FARINHA DE AVEIA

14.2.1.2.9. FARINHA DE MILHO

14.2.1.2.10. FARINHA DE CENTEIO

14.2.1.2.11. FARINHA DE QUINOA

14.2.1.2.12. FARINHA DE SORGO

14.2.1.2.13. OUTROS

14.2.1.3. FARINHA DE COCO

14.2.1.4. FARINHA DE AMÊNDOA

14.2.1.5. FARINHA DE ARRAIA

14.2.1.6. FARINHA DE TAPIOCA

14.2.1.7. FARINHA DE MANDIOCA

14.2.1.8. FARINHA DE BANANA VERDE

14.2.1.9. FARINHA DE SEMENTE DE UVA

14.2.1.10. FARINHA DE BANANA

14.2.1.11. FARINHA DE BATATA

14.2.1.12. FARINHA DE BATATA-DOCE

14.2.1.13. OUTROS

14.3 CONVENCIONAL

14.3.1 CONVENCIONAL, POR TIPO DE FARINHA

14.3.1.1. LEGUMINOSAS

14.3.1.1.1. FARINHA DE FEIJÃO

14.3.1.1.2. FARINHA DE FAVA E QUATRO MISTURAS

14.3.1.1.3. FARINHA DE GRÃO-DE-BICO

14.3.1.1.4. FARINHA DE ERVILHA

14.3.1.1.5. FARINHA DE LENTILHA

14.3.1.1.6. FARINHA DE SOJA

14.3.1.1.7. OUTROS

14.3.1.2. CEREAIS

14.3.1.2.1. FARINHA DE MILHO

14.3.1.2.2. FARINHA DE CEVADA

14.3.1.2.3. FARINHA DE TRIGO

14.3.1.2.4. FARINHA DE TRIGO

14.3.1.2.5. FARINHA DE AMARANTO

14.3.1.2.6. FARINHA DE TEFF

14.3.1.2.7. FARINHA DE ARROZ

14.3.1.2.7.1 BRANCO

14.3.1.2.7.2 MARROM

14.3.1.2.8. FARINHA DE AVEIA

14.3.1.2.9. FARINHA DE MILHO

14.3.1.2.10. FARINHA DE CENTEIO

14.3.1.2.11. FARINHA DE QUINOA

14.3.1.2.12. FARINHA DE SORGO

14.3.1.2.13. OUTROS

14.3.1.3. FARINHA DE COCO

14.3.1.4. FARINHA DE AMÊNDOA

14.3.1.5. FARINHA DE ARROWROOT

14.3.1.6. FARINHA DE TAPIOCA

14.3.1.7. FARINHA DE MANDIOCA

14.3.1.8. FARINHA DE BANANA VERDE

14.3.1.9. FARINHA DE SEMENTE DE UVA

14.3.1.10. FARINHA DE BANANA

14.3.1.11. FARINHA DE BATATA

14.3.1.12. FARINHA DE BATATA-DOCE

14.3.1.13. OUTROS

15 MERCADO EUROPEU DE FARINHA FUNCIONAL, POR CATEGORIA, 2018-2032, (US$ MILHÕES)

15.1 VISÃO GERAL

15.2 TRATADO COM ENZIMA

15.2.1 DIASTÁTICO

15.2.2 MALTEADO

15.3 SEM GLÚTEN

15.4 EXTRUDADO E PARCIALMENTE TRANSFORMADO

15,5 PRÉ-GELATINIZADO

15.6 PRÉ-COZIDO

15.7 FORTIFICADO

15.8 TRATADO TERMICAMENTE

15.9 FARINHA ESPECIAL

15.1 OUTROS

16 MERCADO EUROPEU DE FARINHA FUNCIONAL, POR MÉTODO DE PROCESSAMENTO, 2018-2032, (MILHÕES DE USD)

16.1 VISÃO GERAL

16.2 PROCESSAMENTO ÚMIDO

16.3 PROCESSAMENTO A SECO

17 MERCADO FUNCIONAL DE FARINHA DA EUROPA, POR FUNÇÃO, 2018-2032, (US$ MILHÕES)

17.1 VISÃO GERAL

17.2 AGENTE ESPESSANTE

17.3 AGENTE DE VINCULAÇÃO

17.4 ENRIQUECIMENTO NUTRICIONAL

17.5 REALCE DE SABOR

17.6 ALTERNATIVAS SEM GLÚTEN

17.7 SUBSTITUIÇÃO DE AMIDO

17.8 MELHORIA DA HIDRATAÇÃO

17.9 OUTROS

18 MERCADO EUROPEU DE FARINHA FUNCIONAL, POR APLICAÇÃO, 2018-2032, (MILHÕES DE USD)

18.1 VISÃO GERAL

18.2 ALIMENTOS

18.2.1 ALIMENTOS, POR TIPO

18.2.1.1. PRODUTOS LATICÍNIOS

18.2.1.1.1. IOGURTE

18.2.1.1.2. QUEIJO

18.2.1.1.3. SORVETE

18.2.1.1.4. MANTEIGA

18.2.1.1.5. OUTROS

18.2.1.2. PADARIA

18.2.1.2.1. COOKIES E BISCOITOS

18.2.1.2.2. PÃES E PÃES

18.2.1.2.3. BOLOS E PASTÉIS

18.2.1.2.4. ROSQUINHOS

18.2.1.2.5. BOLINHOS

18.2.1.2.6. OUTROS

18.2.1.3. CONFEITARIA

18.2.1.3.1. GOMAS

18.2.1.3.2. BALAS DURAS

18.2.1.3.3. CONFEITARIA

18.2.1.3.4. DOCES COZIDOS

18.2.1.3.5. CAIXAS DA BALSA

18.2.1.3.6. GOMAS E GELATINAS

18.2.1.3.7. CHOCOLATE

18.2.1.3.8. CALDAS DE CHOCOLATE

18.2.1.3.9. CARAMELOS E CARAMELO

18.2.1.3.10. OUTROS

18.2.1.4. ALIMENTOS PROCESSADOS

18.2.1.4.1. MASSA

18.2.1.4.2. MACARRÃO

18.2.1.4.3. SACHÊS EXTRUDADOS

18.2.1.4.4. SOPAS E MOLHOS

18.2.1.4.5. OUTROS

18.2.1.5. SOBREMESAS CONGELADAS

18.2.1.5.1. SORVETE

18.2.1.5.2. CREME

18.2.1.5.3. OUTROS

18.2.1.6. CEREAIS MATINAIS

18.2.1.7. FÓRMULA INFANTIL

18.2.1.7.1. LEITE DE CULTIVO

18.2.1.7.2. FÓRMULA INFANTIL PADRÃO

18.2.1.7.3. FÓRMULA DE CONTINUAÇÃO

18.2.1.7.4. FÓRMULA ESPECIAL

18.2.1.7.5. OUTROS

18.2.1.8. NUTRIÇÃO ESPORTIVA

18.2.1.8.1. BARRA NUTRICIONAL ESPORTIVA

18.2.1.8.2. PROTEÍNA EM PÓ ESPORTIVA

18.2.1.8.3. OUTROS

18.2.1.9. MOLHOS E TEMPEROS

18.2.1.10. ALIMENTOS ALTERNATIVOS AO LEITE

18.2.1.11. PRODUTOS DE CARNE E AVES

18.2.1.12. OUTROS

18.2.2 ALIMENTOS, POR TIPO DE FARINHA

18.2.2.1. LEGUMINOSAS

18.2.2.1.1. FARINHA DE FEIJÃO

18.2.2.1.2. FARINHA DE FAVA E QUATRO MISTURAS

18.2.2.1.3. FARINHA DE GRÃO-DE-BICO

18.2.2.1.4. FARINHA DE ERVILHA

18.2.2.1.5. FARINHA DE LENTILHA

18.2.2.1.6. FARINHA DE SOJA

18.2.2.1.7. OUTROS

18.2.2.2. CEREAIS

18.2.2.2.1. FARINHA DE MILHO

18.2.2.2.2. FARINHA DE CEVADA

18.2.2.2.3. FARINHA DE TRIGO

18.2.2.2.4. FARINHA DE TRIGO

18.2.2.2.5. FARINHA DE AMARANTO

18.2.2.2.6. FARINHA DE TEFF

18.2.2.2.7. FARINHA DE ARROZ

18.2.2.2.7.1 BRANCO

18.2.2.2.7.2 MARROM

18.2.2.2.8. FARINHA DE AVEIA

18.2.2.2.9. FARINHA DE MILHO

18.2.2.2.10. FARINHA DE CENTEIO

18.2.2.2.11. FARINHA DE QUINOA

18.2.2.2.12. FARINHA DE SORGO

18.2.2.2.13. OUTROS

18.2.2.3. FARINHA DE COCO

18.2.2.4. FARINHA DE AMÊNDOA

18.2.2.5. FARINHA DE ARROWROOT

18.2.2.6. FARINHA DE TAPIOCA

18.2.2.7. FARINHA DE MANDIOCA

18.2.2.8. FARINHA DE BANANA VERDE

18.2.2.9. FARINHA DE SEMENTE DE UVA

18.2.2.10. FARINHA DE BANANA

18.2.2.11. FARINHA DE BATATA

18.2.2.12. FARINHA DE BATATA-DOCE

18.2.2.13. OUTROS

18.3 BEBIDAS

18.3.1 BEBIDAS, POR TIPO

18.3.1.1. BEBIDAS DE IOGURTE À BASE DE PLANTAS

18.3.1.1.1. SOJA

18.3.1.1.2. AMÊNDOA

18.3.1.1.3. CAJU

18.3.1.1.4. ARROZ

18.3.1.1.5. COCO

18.3.1.1.6. OUTROS

18.3.1.1.7. SUCOS

18.3.1.2. REFRIGERANTES

18.3.1.3. BEBIDAS DE KOMBUCHA

18.3.1.4. ÁGUA PROBIÓTICA

18.3.1.5. BEBIDAS SAUDÁVEIS

18.3.1.5.1. REFORÇADORES DE IMUNIDADE

18.3.1.5.2. TIROS NO INTESTINO

18.3.1.5.3. BEBIDAS HIDRATADAS COM ELETRÓLITOS

18.3.1.5.4. BEBIDAS PROTEICAS

18.3.1.5.5. OUTROS

18.3.1.6. BEBIDAS À BASE DE LÁCTEOS

18.3.1.7. OUTROS

18.3.2 BEBIDAS, POR TIPO DE FARINHA

18.3.2.1. LEGUMINOSAS

18.3.2.1.1. FARINHA DE FEIJÃO

18.3.2.1.2. FARINHA DE FAVA E QUATRO MISTURAS

18.3.2.1.3. FARINHA DE GRÃO-DE-BICO

18.3.2.1.4. FARINHA DE ERVILHA

18.3.2.1.5. FARINHA DE LENTILHA

18.3.2.1.6. FARINHA DE SOJA

18.3.2.1.7. OUTROS

18.3.2.2. CEREAIS

18.3.2.2.1. FARINHA DE MILHO

18.3.2.2.2. FARINHA DE CEVADA

18.3.2.2.3. FARINHA DE TRIGO

18.3.2.2.4. FARINHA DE TRIGO

18.3.2.2.5. FARINHA DE AMARANTO

18.3.2.2.6. FARINHA DE TEFF

18.3.2.2.7. FARINHA DE ARROZ

18.3.2.2.7.1 BRANCO

18.3.2.2.7.2 MARROM

18.3.2.2.8. FARINHA DE AVEIA

18.3.2.2.9. FARINHA DE MILHO

18.3.2.2.10. FARINHA DE CENTEIO

18.3.2.2.11. FARINHA DE QUINOA

18.3.2.2.12. FARINHA DE SORGO

18.3.2.2.13. OUTROS

18.3.2.3. FARINHA DE COCO

18.3.2.4. FARINHA DE AMÊNDOA

18.3.2.5. FARINHA DE ARROWROOT

18.3.2.6. FARINHA DE TAPIOCA

18.3.2.7. FARINHA DE MANDIOCA

18.3.2.8. FARINHA DE BANANA VERDE

18.3.2.9. FARINHA DE SEMENTE DE UVA

18.3.2.10. FARINHA DE BANANA

18.3.2.11. FARINHA DE BATATA

18.3.2.12. FARINHA DE BATATA-DOCE

18.3.2.13. OUTROS

18.4 ALIMENTAÇÃO ANIMAL

18.4.1 ALIMENTOS PARA ANIMAIS, POR TIPO

18.4.1.1. AVES

18.4.1.1.1. FRANGOS DE FRANGOS

18.4.1.1.2. CAMADAS

18.4.1.1.3. CRIADORES

18.4.1.1.4. PINTOS E AVES

18.4.1.1.5. OUTROS

18.4.1.2. RUMINANTES

18.4.1.2.1. BEZERROS

18.4.1.2.2. GADO LEITEIRO

18.4.1.2.3. GADO DE CORTE

18.4.1.2.4. OUTROS

18.4.1.3. SUÍNOS

18.4.1.3.1. PARTIDA

18.4.1.3.2. PRODUTOR

18.4.1.3.3. Declaração de Trabalho

18.4.1.3.4. OUTROS

18.4.1.4. ANIMAL DE ESTIMAÇÃO

18.4.1.4.1. GATO

18.4.1.4.2. CÃO

18.4.1.4.3. COELHO

18.4.1.4.4. CAVALO

18.4.1.4.5. RATOS

18.4.1.4.6. OUTROS

18.4.1.5. ANIMAIS AQUÁTICOS

18.4.1.5.1. PEIXES

18.4.1.5.1.1 TILÁPIA

18.4.1.5.1.2 SALMÃO

18.4.1.5.1.3 CARPA

18.4.1.5.1.4 TRUTA

18.4.1.5.1.5 OUTROS

18.4.1.5.2. CRUSTÁCEOS

18.4.1.5.2.1 CAMARÃO

18.4.1.5.2.2 CARANGUEJOS

18.4.1.5.2.3 KRILL

18.4.1.5.2.4 OUTROS

18.4.1.5.3. MOLUSCOS

18.4.1.5.3.1 OSTRAS

18.4.1.5.3.2 MEXILHÕES

18.4.1.5.3.3 OUTROS

18.4.1.5.4. OUTROS

18.4.2 ALIMENTAÇÃO ANIMAL, POR TIPO DE FARINHA

18.4.2.1. LEGUMINOSAS

18.4.2.1.1. FARINHA DE FEIJÃO

18.4.2.1.2. FARINHA DE FAVA E QUATRO MISTURAS

18.4.2.1.3. FARINHA DE GRÃO-DE-BICO

18.4.2.1.4. FARINHA DE ERVILHA

18.4.2.1.5. FARINHA DE LENTILHA

18.4.2.1.6. FARINHA DE SOJA

18.4.2.1.7. OUTROS

18.4.2.2. CEREAIS

18.4.2.2.1. FARINHA DE MILHO

18.4.2.2.2. FARINHA DE CEVADA

18.4.2.2.3. FARINHA DE TRIGO

18.4.2.2.4. FARINHA DE TRIGO

18.4.2.2.5. FARINHA DE AMARANTO

18.4.2.2.6. FARINHA DE TEFF

18.4.2.2.7. FARINHA DE ARROZ

18.4.2.2.7.1 BRANCO

18.4.2.2.7.2 MARROM

18.4.2.2.8. FARINHA DE AVEIA

18.4.2.2.9. FARINHA DE MILHO

18.4.2.2.10. FARINHA DE CENTEIO

18.4.2.2.11. FARINHA DE QUINOA

18.4.2.2.12. FARINHA DE SORGO

18.4.2.2.13. OUTROS

18.4.2.3. FARINHA DE COCO

18.4.2.4. FARINHA DE AMÊNDOA

18.4.2.5. FARINHA DE ARRAIA

18.4.2.6. FARINHA DE TAPIOCA

18.4.2.7. FARINHA DE MANDIOCA

18.4.2.8. FARINHA DE BANANA VERDE

18.4.2.9. FARINHA DE SEMENTE DE UVA

18.4.2.10. FARINHA DE BANANA

18.4.2.11. FARINHA DE BATATA

18.4.2.12. FARINHA DE BATATA-DOCE

18.4.2.13. OUTROS

18.5 CUIDADOS PESSOAIS E COSMÉTICOS

18.5.1 CUIDADOS PESSOAIS E COSMÉTICOS, POR TIPO

18.5.1.1. PRODUTOS PARA CUIDADOS FACIAIS

18.5.1.1.1. CREMES E LOÇÕES

18.5.1.1.2. SOROS

18.5.1.1.3. JALE E MÁSCARAS

18.5.1.1.4. OUTROS

18.5.1.2. PRODUTOS PARA CUIDADOS COM OS CABELOS

18.5.1.2.1. XAMPU

18.5.1.2.2. CONDICIONADORES

18.5.1.2.3. OUTROS

18.5.1.3. PRODUTOS DE MAQUIAGEM

18.5.1.4. PERFUMES EM SPRAY

18.5.1.5. PRODUTOS PARA CUIDADOS COM O CORPO

18.5.1.6. OUTROS

18.5.2 CUIDADOS PESSOAIS E COSMÉTICOS, POR TIPO DE FARINHA

18.5.2.1. LEGUMINOSAS

18.5.2.1.1. FARINHA DE FEIJÃO

18.5.2.1.2. FARINHA DE FAVA E QUATRO MISTURAS

18.5.2.1.3. FARINHA DE GRÃO-DE-BICO

18.5.2.1.4. FARINHA DE ERVILHA

18.5.2.1.5. FARINHA DE LENTILHA

18.5.2.1.6. FARINHA DE SOJA

18.5.2.1.7. OUTROS

18.5.2.2. CEREAIS

18.5.2.2.1. FARINHA DE MILHO

18.5.2.2.2. FARINHA DE CEVADA

18.5.2.2.3. FARINHA DE TRIGO

18.5.2.2.4. FARINHA DE TRIGO

18.5.2.2.5. FARINHA DE AMARANTO

18.5.2.2.6. FARINHA DE TEFF

18.5.2.2.7. FARINHA DE ARROZ

18.5.2.2.7.1 BRANCO

18.5.2.2.7.2 MARROM

18.5.2.2.8. FARINHA DE AVEIA

18.5.2.2.9. FARINHA DE MILHO

18.5.2.2.10. FARINHA DE CENTEIO

18.5.2.2.11. FARINHA DE QUINOA

18.5.2.2.12. FARINHA DE SORGO

18.5.2.2.13. OUTROS

18.5.2.3. FARINHA DE COCO

18.5.2.4. FARINHA DE AMÊNDOA

18.5.2.5. FARINHA DE ARRAIA

18.5.2.6. FARINHA DE TAPIOCA

18.5.2.7. FARINHA DE MANDIOCA

18.5.2.8. FARINHA DE BANANA VERDE

18.5.2.9. FARINHA DE SEMENTE DE UVA

18.5.2.10. FARINHA DE BANANA

18.5.2.11. FARINHA DE BATATA

18.5.2.12. FARINHA DE BATATA-DOCE

18.5.2.13. OUTROS

18.6 PRODUTOS FARMACÊUTICOS

18.6.1 PRODUTOS FARMACÊUTICOS, POR TIPO

18.6.1.1. SAÚDE GASTROINTESTINAL

18.6.1.2. MODULAÇÃO DO SISTEMA IMUNOLÓGICO

18.6.1.3. GESTÃO DE ALERGIA

18.6.1.4. DISTÚRBIOS METABÓLICOS

18.6.1.5. SAÚDE MENTAL (PSICOBIÓTICOS)

18.6.1.6. SAÚDE CARDIOVASCULAR

18.6.1.7. DISTÚRBIOS INTESTINAIS

18.6.1.8. INTOLERÂNCIA À LACTOSE

18.6.1.9. DISTÚRBIOS INFLAMATÓRIOS INTESTINAIS

18.6.1.10. INFECÇÕES RESPIRATÓRIAS

18.6.1.11. OBESIDADE

18.6.1.12. INFECÇÕES UROGENITAIS

18.6.1.12.1. DIABETES TIPO 2

18.6.1.12.2. CÂNCER

18.6.1.13. SAÚDE BUCAL E DENTÁRIA

18.6.1.14. OUTROS

18.6.2 PRODUTOS FARMACÊUTICOS, POR FORMA DE PRODUTO

18.6.2.1. COMPRIMIDOS

18.6.2.2. BEBIDAS PROBIÓTICAS

18.6.2.3. PÓS

18.6.2.4. CÁPSULAS

18.6.2.5. OUTROS

18.6.3 PRODUTOS FARMACÊUTICOS, POR TIPO DE FARINHA

18.6.3.1. LEGUMINOSAS

18.6.3.1.1. FARINHA DE FEIJÃO

18.6.3.1.2. FARINHA DE FAVA E QUATRO MISTURAS

18.6.3.1.3. FARINHA DE GRÃO-DE-BICO

18.6.3.1.4. FARINHA DE ERVILHA

18.6.3.1.5. FARINHA DE LENTILHA

18.6.3.1.6. FARINHA DE SOJA

18.6.3.1.7. OUTROS

18.6.3.2. CEREAIS

18.6.3.2.1. FARINHA DE MILHO

18.6.3.2.2. FARINHA DE CEVADA

18.6.3.2.3. FARINHA DE TRIGO

18.6.3.2.4. FARINHA DE TRIGO

18.6.3.2.5. FARINHA DE AMARANTO

18.6.3.2.6. FARINHA DE TEFF

18.6.3.2.7. FARINHA DE ARROZ

18.6.3.2.7.1 BRANCO

18.6.3.2.7.2 MARROM

18.6.3.2.8. FARINHA DE AVEIA

18.6.3.2.9. FARINHA DE MILHO

18.6.3.2.10. FARINHA DE CENTEIO

18.6.3.2.11. FARINHA DE QUINOA

18.6.3.2.12. FARINHA DE SORGO

18.6.3.2.13. OUTROS

18.6.3.3. FARINHA DE COCO

18.6.3.4. FARINHA DE AMÊNDOA

18.6.3.5. FARINHA DE ARRAIA

18.6.3.6. FARINHA DE TAPIOCA

18.6.3.7. FARINHA DE MANDIOCA

18.6.3.8. FARINHA DE BANANA VERDE

18.6.3.9. FARINHA DE SEMENTE DE UVA

18.6.3.10. FARINHA DE BANANA

18.6.3.11. FARINHA DE BATATA

18.6.3.12. FARINHA DE BATATA-DOCE

18.6.3.13. OUTROS

18.7 OUTROS

19 MERCADO DE FARINHA FUNCIONAL DA EUROPA, PAISAGISMO DA EMPRESA

19.1 ANÁLISE DE AÇÕES DA EMPRESA: EUROPA

19.2 FUSÕES E AQUISIÇÕES

19.3 DESENVOLVIMENTO E APROVAÇÕES DE NOVOS PRODUTOS

19.4 EXPANSÕES E PARCERIA

19.5 ALTERAÇÕES REGULAMENTARES

20 MERCADO DE FARINHA FUNCIONAL DA EUROPA, POR GEOGRAFIA, 2018-2032, (MILHÕES DE DÓLARES) (QUILO TONELADAS)

VISÃO GERAL (TODA A SEGMENTAÇÃO FORNECIDA ACIMA É REPRESENTADA NESTE CAPÍTULO POR PAÍS)

20.1 EUROPA

20.1.1 ALEMANHA

20.1.2 Reino Unido

20.1.3 ITÁLIA

20.1.4 FRANÇA

20.1.5 ESPANHA

20.1.6 SUÍÇA

20.1.7 HOLANDA

20.1.8 LUXEMBURGO

20.1.9 BÉLGICA

20.1.10 RÚSSIA

20.1.11 TURQUIA

20.1.12 NORUEGA

20.1.13 SUÉCIA

20.1.14 FINLÂNDIA

20.1.15 DINAMARCA

20.1.16 POLÔNIA

20.1.17 RESTO DA EUROPA

21 MERCADO DE FARINHA FUNCIONAL DA EUROPA, ANÁLISE SWOT E DBMR

22 MERCADO DE FARINHA FUNCIONAL DA EUROPA, PERFIS DE EMPRESAS

22.1 BOBS RED MILLS

22.1.1 VISÃO GERAL DA EMPRESA

22.1.2 ANÁLISE DE RECEITA

22.1.3 PORTFÓLIO DE PRODUTOS

22.1.4 DESENVOLVIMENTOS RECENTES

22.2 EMIGRAIN, INC.

22.2.1 VISÃO GERAL DA EMPRESA

22.2.2 ANÁLISE DE RECEITA

22.2.3 PORTFÓLIO DE PRODUTOS

22.2.4 DESENVOLVIMENTOS RECENTES

22.3 GRUPO BUHLER

22.3.1 VISÃO GERAL DA EMPRESA

22.3.2 ANÁLISE DE RECEITA

22.3.3 PORTFÓLIO DE PRODUTOS

22.3.4 DESENVOLVIMENTOS RECENTES

22.4 ESPECIALIDADES DE GRÃOS UNICÓRNIOS

22.4.1 VISÃO GERAL DA EMPRESA

22.4.2 ANÁLISE DE RECEITA

22.4.3 PORTFÓLIO DE PRODUTOS

22.4.4 DESENVOLVIMENTOS RECENTES

22,5 INGREDIENTES

22.5.1 VISÃO GERAL DA EMPRESA

22.5.2 ANÁLISE DE RECEITA

22.5.3 PORTFÓLIO DE PRODUTOS

22.5.4 DESENVOLVIMENTOS RECENTES

22.6 CAREMOLI SPA

22.6.1 VISÃO GERAL DA EMPRESA

22.6.2 ANÁLISE DE RECEITA

22.6.3 PORTFÓLIO DE PRODUTOS

22.6.4 DESENVOLVIMENTOS RECENTES

22.7 KALIZEA

22.7.1 VISÃO GERAL DA EMPRESA

22.7.2 ANÁLISE DE RECEITA

22.7.3 PORTFÓLIO DE PRODUTOS

22.7.4 DESENVOLVIMENTOS RECENTES

22.8 ABF INGREDIENTS (UMA SUBSIDIÁRIA DA ASSOCIATED BRITISH FOODS PLC)

22.8.1 VISÃO GERAL DA EMPRESA

22.8.2 ANÁLISE DE RECEITA

22.8.3 PORTFÓLIO DE PRODUTOS

22.8.4 DESENVOLVIMENTOS RECENTES

22.9 AGRANA BETEILIGUNGS-AG

22.9.1 VISÃO GERAL DA EMPRESA

22.9.2 ANÁLISE DE RECEITA

22.9.3 PORTFÓLIO DE PRODUTOS

22.9.4 DESENVOLVIMENTOS RECENTES

22.1 MÜHLENCHEMIE GMBH & CO.KG

22.10.1 VISÃO GERAL DA EMPRESA

22.10.2 ANÁLISE DE RECEITA

22.10.3 PORTFÓLIO DE PRODUTOS

22.10.4 DESENVOLVIMENTOS RECENTES

22.11 INGREDIENTES LIMAGRAIN INGREDION INCORPORATED

22.11.1 VISÃO GERAL DA EMPRESA

22.11.2 ANÁLISE DE RECEITA

22.11.3 PORTFÓLIO DE PRODUTOS

22.11.4 DESENVOLVIMENTOS RECENTES

22.12 ADM

22.12.1 VISÃO GERAL DA EMPRESA

22.12.2 ANÁLISE DE RECEITA

22.12.3 PORTFÓLIO DE PRODUTOS

22.12.4 DESENVOLVIMENTOS RECENTES

22.13 GENERAL MILLS INC

22.13.1 VISÃO GERAL DA EMPRESA

22.13.2 ANÁLISE DE RECEITA

22.13.3 PORTFÓLIO DE PRODUTOS

22.13.4 DESENVOLVIMENTOS RECENTES

22.14 GOODMILLS INOVAÇÃO GMBH

22.14.1 VISÃO GERAL DA EMPRESA

22.14.2 ANÁLISE DE RECEITA

22.14.3 PORTFÓLIO DE PRODUTOS

22.14.4 DESENVOLVIMENTOS RECENTES

22h15 BAKELS SUÉCIA

22.15.1 VISÃO GERAL DA EMPRESA

22.15.2 ANÁLISE DE RECEITA

22.15.3 PORTFÓLIO DE PRODUTOS

22.15.4 DESENVOLVIMENTOS RECENTES

22.16 CARGILL, INCORPORADA

22.16.1 VISÃO GERAL DA EMPRESA

22.16.2 ANÁLISE DE RECEITA

22.16.3 PORTFÓLIO DE PRODUTOS

22.16.4 DESENVOLVIMENTOS RECENTES

22.17 BUNGE LIMITADA

22.17.1 VISÃO GERAL DA EMPRESA

22.17.2 ANÁLISE DE RECEITA

22.17.3 PORTFÓLIO DE PRODUTOS

22.17.4 DESENVOLVIMENTOS RECENTES

22.18 GRUPO DASCA

22.18.1 VISÃO GERAL DA EMPRESA

22.18.2 ANÁLISE DE RECEITA

22.18.3 PORTFÓLIO DE PRODUTOS

22.18.4 DESENVOLVIMENTOS RECENTES

22.19 EMPRESA SCOULAR

22.19.1 VISÃO GERAL DA EMPRESA

22.19.2 ANÁLISE DE RECEITA

22.19.3 PORTFÓLIO DE PRODUTOS

22.19.4 DESENVOLVIMENTOS RECENTES

22.2 O GRUPO HAIN CELESTIAL, INC.

22.20.1 VISÃO GERAL DA EMPRESA

22.20.2 ANÁLISE DE RECEITA

22.20.3 PORTFÓLIO DE PRODUTOS

22.20.4 DESENVOLVIMENTOS RECENTES

22.21 SUNOPTA, INC.

22.21.1 VISÃO GERAL DA EMPRESA

22.21.2 ANÁLISE DE RECEITA

22.21.3 PORTFÓLIO DE PRODUTOS

22.21.4 DESENVOLVIMENTOS RECENTES

22.22 PARRISH E HEIMBECKER, LIMITADA

22.22.1 VISÃO GERAL DA EMPRESA

22.22.2 ANÁLISE DE RECEITA

22.22.3 PORTFÓLIO DE PRODUTOS

22.22.4 DESENVOLVIMENTOS RECENTES

*OBSERVAÇÃO: A LISTA DE EMPRESAS APRESENTADA NÃO É EXAUSTIVA E ESTÁ DE ACORDO COM AS NECESSIDADES DE NOSSOS CLIENTES ANTERIORES. APRESENTAMOS O PERFIL DE MAIS DE 100 EMPRESAS EM NOSSO ESTUDO E, PORTANTO, A LISTA DE EMPRESAS PODE SER MODIFICADA OU SUBSTITUÍDA SOB SOLICITAÇÃO.

23 RELATÓRIOS RELACIONADOS

24 CONCLUSÃO

25 QUESTIONÁRIO

26 SOBRE PESQUISA DE MERCADO DE PONTES DE DADOS

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.