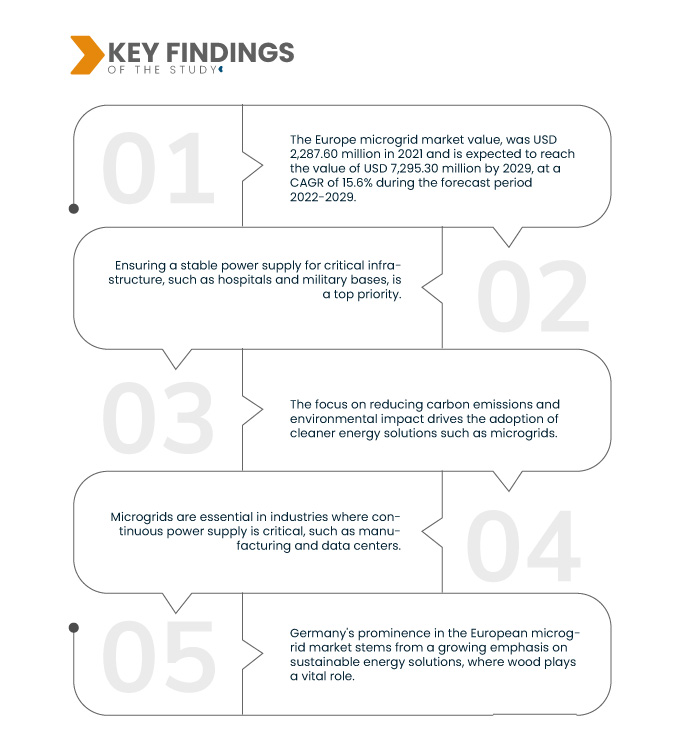

По данным исследования рынка Data Bridge, ожидается, что среднегодовой темп роста европейского рынка строительства центров обработки данных составит 24,7% в период с 2023 по 2030 год, а к 2030 году он достигнет 72 912,72 млн долларов США. Росту рынка способствует резкий рост спроса на гипермасштабные центры обработки данных.

Доступ к полному отчету по адресу https://www.databridgemarketresearch.com/reports/europe-data-center-construction-market

Центр обработки данных — это физическое или виртуальное сооружение, которое компании используют для хранения критически важных приложений и данных. Он разработан на основе вычислительной и накопительной сети, которая обеспечивает доставку общих приложений и данных. Предприятия разного рода предпочитают его, поскольку он обеспечивает высоконадежную, безопасную среду с избыточными механическими, охлаждающими и электрическими системами питания и сетевыми коммуникационными соединениями. Строительство центра обработки данных — это объединенный набор процессов, используемых для строительства объекта центра обработки данных, физического или виртуального.

Процесс строительства относится к действиям, связанным с проектированием, планированием и строительством объекта. Ключевые компоненты проекта центра обработки данных включают маршрутизаторы, коммутаторы , брандмауэры, системы хранения данных, серверы и контроллеры доставки приложений.

Основные выводы исследования

- Быстрый рост облачных сервисов на базе искусственного интеллекта и машинного обучения

В последнее время каждой организации требуется центр обработки данных независимо от ее размера, но традиционные центры обработки данных должны быть более способны удовлетворять растущие потребности компании. Проблема с традиционными архитектурами заключается в их зависимости от централизованной структуры. Существуют определенные ограничения для традиционных центров обработки данных, такие как высокий начальный капитал, занимаемое пространство, потери энергии, трудный удаленный доступ и обновления не являются автоматическими. Они ограничены небольшими организациями с большими капиталовложениями в информационные технологии (ИТ).

Более того, капиталовложения в сектор ИТ развиваются с принятием AI/ ML и облачных приложений. Эти технологии стали наиболее значимыми и стимулируют использование интернет-устройств в различных секторах. Однако цифровизация также является основным движущим фактором для принятия таких технологий и поддержки экономического роста.

Область отчета и сегментация рынка

Отчет Метрика

|

Подробности

|

Прогнозируемый период

|

2023-2030

|

Базовый год

|

2022

|

Исторические годы

|

2021 (Можно настроить на 2015 - 2020)

|

Количественные единицы

|

Доход в млн. долл. США

|

Охваченные сегменты

|

Тип инфраструктуры (электрическая инфраструктура, общая инфраструктура и механическая инфраструктура), предложение (решения и услуги), стандарты уровня (уровень I, уровень II, уровень III и уровень IV), тип центра обработки данных/размер центра обработки данных (крупномасштабный ЦОД, среднемасштабный ЦОД и маломасштабный ЦОД), тип (корпоративный центр обработки данных, центры обработки данных с управляемыми услугами, центр обработки данных с размещением, гипермасштабный центр обработки данных, облачный центр обработки данных и периферийный центр обработки данных), конечный пользователь (банковское дело, финансовые услуги и страхование (BFSI), фармацевтика, государственный сектор, ИТ и телекоммуникации, здравоохранение, энергетика и коммунальное хозяйство, розничная торговля и электронная коммерция, исследования и образование, производство, СМИ и развлечения и другие)

|

Страны, охваченные

|

Германия, Франция, Великобритания, Италия, Испания, Россия, Турция, Бельгия, Нидерланды, Швейцария, Ирландия и остальная Европа

|

Охваченные компании

|

IBM Corporation (США), Cisco Systems, Inc. (США), Lenovo (Китай), Schneider Electric (Франция), Dell Inc. (США), Juniper Networks, Inc. (США), Rittal GmbH & Co. KG (Германия), Oracle ((США)), Hewlett Packard Enterprise Development LP (США), Equinix, Inc. (США), FUJITSU (Япония) и Hitachi Vantara, (торговая марка Hitachi, Ltd.) (Япония)

|

Данные, отраженные в отчете

|

Помимо аналитических данных о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, рыночные отчеты, подготовленные Data Bridge Market Research, также включают строительство центров обработки данных и строительство фармацевтических заводов.

|

Анализ сегмента:

Европейский рынок строительства центров обработки данных сегментирован на шесть основных сегментов в зависимости от типа инфраструктуры , предложения, стандартов уровня, типа центра обработки данных/размера центра обработки данных, типа и конечного пользователя.

- Ожидается, что в 2023 году электротехническая инфраструктура будет доминировать на европейском рынке строительства центров обработки данных с долей 47,63%, а к 2030 году ее объем, как ожидается, достигнет 35 859,93 млн долларов США, при этом максимальный среднегодовой темп роста составит 25,3% в прогнозируемый период с 2023 по 2030 год.

Ожидается, что в 2023 году сегмент электротехнической инфраструктуры инфраструктурного типа будет доминировать на европейском рынке строительства центров обработки данных.

Ожидается, что в 2023 году сегмент электрической инфраструктуры сегмента предложения будет доминировать на рынке строительства центров обработки данных в Европе сегмент типа инфраструктуры будет доминировать на рынке, поскольку электрическая инфраструктура распределяет питание по оборудованию, а инфраструктура питания является наиболее важным и критическим компонентом в центре обработки данных, поскольку час простоя может привести к огромным потерям для операторов центров обработки данных. Поэтому большое внимание уделяется лучшему использованию электрической инфраструктуры, что способствует росту сегмента на рынке строительства центров обработки данных в Европе.

Ожидается, что в 2023 году сегмент решений сегмента предложения будет доминировать на европейском рынке строительства центров обработки данных.

Ожидается, что в 2023 году сегмент решений будет доминировать на европейском рынке строительства центров обработки данных с наибольшей долей рынка, поскольку большинство операторов центров обработки данных внедряют такие решения, как HVAC и охлаждение, для более эффективного управления своими центрами обработки данных, что способствует росту сегмента на европейском рынке строительства центров обработки данных.

- На основе типа инфраструктуры рынок строительства центров обработки данных в Европе сегментируется на электрическую инфраструктуру, общую инфраструктуру и механическую инфраструктуру. Ожидается, что в 2023 году электрическая инфраструктура будет доминировать на рынке строительства центров обработки данных в Европе с долей 47,63%.

- На основе предложения рынок строительства центров обработки данных в Европе сегментируется на решения и услуги. Ожидается, что в 2023 году сегмент решений будет доминировать на рынке строительства центров обработки данных в Европе с долей 62,18%.

- На основе стандартов уровня рынок строительства центров обработки данных в Европе сегментируется на уровни I, II, III и IV. Ожидается, что в 2023 году уровень III будет доминировать на рынке строительства центров обработки данных в Европе с долей 54,30%.

- На основе типа/размера центра обработки данных рынок строительства центров обработки данных в Европе сегментируется на крупные ЦОДы, средние ЦОДы и малые ЦОДы. Ожидается, что в 2023 году ЦОДы малого масштаба будут доминировать на рынке строительства центров обработки данных в Европе с долей 49,85%.

- На основе типа рынок строительства центров обработки данных в Европе сегментируется на корпоративный центр обработки данных, центр обработки данных управляемых услуг, центр обработки данных colocation, гипермасштабный центр обработки данных, облачный центр обработки данных и периферийный центр обработки данных. Ожидается, что в 2023 году сегмент центров обработки данных colocation будет доминировать на рынке строительства центров обработки данных в Европе с долей 32,00%.

- На основе конечного пользователя рынок строительства центров обработки данных в Европе сегментируется на банковское дело, финансовые услуги и страхование (BFSI), фармацевтику, государственное управление, ИТ и телекоммуникации, здравоохранение, энергетику и коммунальные услуги, розничную торговлю и электронную коммерцию, исследования и академические исследования, производство, СМИ и развлечения и др. Ожидается, что в 2023 году банковское дело, финансовые услуги и страхование (BFSI) будут доминировать на рынке строительства центров обработки данных в Европе с долей 24,31%.

Основные игроки

Data Bridge Market Research выделяет следующие компании в качестве основных участников европейского рынка строительства центров обработки данных: IBM Corporation (США), Cisco Systems, Inc. (США), Lenovo (Китай), Schneider Electric (Франция), Dell Inc. (США), Juniper Networks, Inc. (США), Rittal GmbH & Co. KG (Германия), Oracle ((США)), Hewlett Packard Enterprise Development LP (США), Equinix, Inc. (США), FUJITSU (Япония) и Hitachi Vantara (торговая марка Hitachi, Ltd.) (Япония).

Развитие рынка

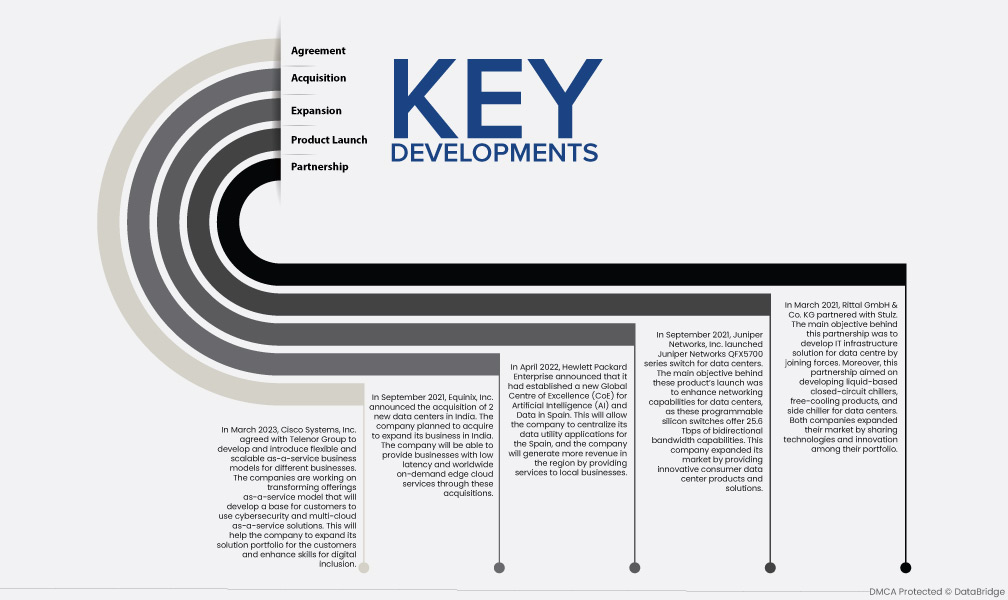

- В марте 2023 года Cisco Systems, Inc. договорилась с Telenor Group о разработке и внедрении гибких и масштабируемых бизнес-моделей as-a-service для различных видов бизнеса. Компании работают над преобразованием модели offers as-a-service, которая создаст основу для использования клиентами решений cybersecurity и multi-cloud as-a-service. Это поможет компании расширить портфель решений для клиентов и повысить навыки цифрового включения.

- В сентябре 2021 года Equinix, Inc. объявила о приобретении 2 новых центров обработки данных в Индии. Компания планировала приобрести для расширения своего бизнеса в Индии. Благодаря этим приобретениям компания сможет предоставлять предприятиям услуги облачных вычислений с низкой задержкой и по всему миру по запросу.

- В апреле 2022 года компания Hewlett Packard Enterprise объявила о создании нового Глобального центра передового опыта (CoE) по искусственному интеллекту (ИИ) и данным в Испании. Это позволит компании централизовать свои приложения по работе с данными для Испании, а также увеличит доход в регионе за счет предоставления услуг местным предприятиям.

- В сентябре 2021 года компания Juniper Networks, Inc. выпустила коммутатор серии Juniper Networks QFX5700 для центров обработки данных. Основной целью запуска этих продуктов было расширение сетевых возможностей для центров обработки данных, поскольку эти программируемые кремниевые коммутаторы обеспечивают двунаправленную пропускную способность 25,6 Тбит/с. Эта компания расширила свой рынок, предложив потребителям инновационные продукты и решения для центров обработки данных.

- В марте 2021 года Rittal GmbH & Co. KG заключили партнерство со Stulz. Основной целью этого партнерства была разработка решения ИТ-инфраструктуры для ЦОД путем объединения усилий. Кроме того, это партнерство было направлено на разработку жидкостных чиллеров замкнутого цикла, продуктов свободного охлаждения и боковых чиллеров для ЦОД. Обе компании расширили свой рынок, поделившись технологиями и инновациями в своем портфолио.

Региональный анализ

Географически отчет о рынке строительства центров обработки данных в Европе охватывает следующие страны: Германия, Великобритания, Франция, Нидерланды, Россия, Италия, Испания, Швейцария, Бельгия, Ирландия, Турция и остальные страны Европы.

Согласно анализу Data Bridge Market Research:

Германия является доминирующей и наиболее быстрорастущей страной на европейском рынке строительства центров обработки данных в прогнозируемый период с 2023 по 2030 год.

Ожидается, что в 2023 году Германия будет доминировать на европейском рынке строительства центров обработки данных из-за быстрой цифровизации во всех отраслях промышленности в регионе, возглавляя внедрение различных типов центров обработки данных, таких как малые и средние центры обработки данных. Центры обработки данных широко внедряются и все больше востребованы различными компаниями и организациями из-за их масштабируемости, безопасности и эффективности передачи и хранения данных. Эти причины показывают рост рынка строительства центров обработки данных и продолжат расти в прогнозируемый период.

Более подробную информацию об отчете о рынке строительства центров обработки данных в Европе можно получить здесь – https://www.databridgemarketresearch.com/reports/europe-data-center-construction-market