Североамериканский рынок автономных/самоуправляемых автомобилей относится к мировой отрасли, охватывающей разработку, производство и развертывание автономных транспортных средств, способных перемещаться и работать на дорогах без вмешательства человека. Этот рынок охватывает широкий круг заинтересованных сторон, включая производителей автомобилей, технологические компании, регулирующие органы и потребителей. Ключевой определяющей чертой этого рынка является интеграция передовых технологий, таких как искусственный интеллект , сенсорные системы и решения для подключения, позволяющие транспортным средствам воспринимать свое окружение, принимать решения в режиме реального времени и безопасно и эффективно перемещаться. Рынок обусловлен растущим спросом на более безопасные и удобные варианты транспортировки, снижением дорожно-транспортных происшествий и потенциалом для улучшенных услуг мобильности.

Этот динамичный рынок характеризуется постоянными исследованиями и разработками для повышения безопасности, надежности и масштабируемости технологий автономных транспортных средств. Он также включает в себя непрерывную эволюцию нормативно-правовой базы для обеспечения безопасного развертывания автономных транспортных средств на дорогах общего пользования. Кроме того, на рынок влияют потребительское признание, развитие инфраструктуры и партнерские отношения между автопроизводителями и технологическими компаниями. Поскольку автономные транспортные средства продолжают развиваться и получать более широкое признание, североамериканский рынок автономных/самоуправляемых автомобилей готов к значительному росту и трансформации в ближайшие годы.

Доступ к полному отчету по адресу https://www.databridgemarketresearch.com/reports/north-america-autonomous-self-driving-cars-market

Data Bridge Market Research анализирует, что рынок автономных/самоуправляемых автомобилей в Северной Америке, как ожидается, достигнет значения 178 171,68 млн долларов США к 2030 году по сравнению с 29 548,86 млн долларов США в 2022 году, увеличившись на CAGR 26,3% в течение прогнозируемого периода. Быстрый рост платформ Mobility-as-a-Service (MaaS) представляет собой значительную возможность для рынка автономных самоуправляемых автомобилей в Северной Америке.

Основные выводы исследования

Достижения в области технологий для автономных/самоуправляемых автомобилей

Достижения в области технологий автономных/самоуправляемых автомобилей играют ключевую роль в стимулировании роста рынка. Эти технологические инновации постоянно повышают эффективность, безопасность и надежность транспортировки, продвигая вперед североамериканский рынок автономных/самоуправляемых автомобилей. Одним из ключевых факторов является эволюция сенсорной технологии.

Технологический прогресс стал движущей силой роста рынка автономных самоуправляемых автомобилей. По мере развития технологий автономные транспортные средства, вероятно, будут играть все более значимую роль в изменении будущего транспорта, обещая такие преимущества, как сокращение аварий, улучшение управления дорожным движением и повышение мобильности для всех.

Область отчета и сегментация рынка

Отчет Метрика

|

Подробности

|

Прогнозируемый период

|

2023-2030

|

Базовый год

|

2022

|

Исторические годы

|

2021 (Можно настроить на 2015–2020)

|

Количественные единицы

|

Выручка в млн. долл. США, объемы в тыс. ед.

|

Охваченные сегменты

|

Уровень автономности (полуавтономные автомобили и автономные автомобили), Технология (датчик, телематика, вычислительная платформа и другие), Тип мобильности (персональная мобильность и совместная мобильность), Тип (внедорожник, хэтчбек, седан и другие), Тип системы (помощь в удержании полосы движения, автоматическое экстренное торможение (AEB), интеллектуальная помощь при парковке, система предупреждения о столкновении (CWS), адаптивный круиз-контроль (ACC), предупреждение о перекрестном движении (CTA), обнаружение слепых зон (BSD), предупреждение о лобовом столкновении (FCW), система контроля давления в шинах (TPMS), система ночного видения (NVS), система мониторинга водителя (DMS), система обнаружения пешеходов (PDS) и другие), Тип электромобиля (электромобиль на аккумуляторе (BEV), гибридные электромобили (HEV), подключаемые гибридные электромобили (PHEV) и электромобили на топливных элементах (FCEV))

|

Охваченные регионы

|

США, Канада и Мексика

|

Охваченные участники рынка

|

Waymo LLC (дочерняя компания Alphabet Inc) (США), Nuro, Inc. (США), Huawei Technologies Co., Ltd. (Китай), NVIDIA Corporation (США), Mobileye (Израиль), Latitude AI LLC (дочерняя компания Ford Motor) (США), Aurora Innovation Inc. (США), RENESAS ELECTRONICS CORPORATION (Япония), Mercedes-Benz AG (Германия), Infineon Technologies AG (Германия), Continental AG (Германия), Volkswagen (Германия), Tesla (США), Valeo (Франция), Robert Bosch LLC (Германия), Aptiv. (Ирландия), Hitachi Astemo, Ltd (Япония), HELLA GmbH & Co. KGaA (Германия), Magna International Inc. (Канада), ZF Friedrichshafen AG (Германия) и TEXAS INSTRUMENTS INCORPORATED (США) и другие

|

Данные, отраженные в отчете

|

Помимо аналитических данных о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, рыночные отчеты, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, географически представленные данные о производстве и мощностях компаний, схемы сетей дистрибьюторов и партнеров, подробный и обновленный анализ ценовых тенденций и анализ дефицита цепочки поставок и спроса.

|

Анализ сегмента

Рынок автономных/беспилотных автомобилей в Северной Америке разделен на шесть основных сегментов, которые различаются по уровню автономности, технологии, типу мобильности, типу системы и типу электромобиля.

- По уровню автономности рынок сегментируется на полуавтономные автомобили и автономные автомобили.

Ожидается, что в 2023 году сегмент полуавтономных автомобилей будет доминировать на рынке автономных/беспилотных автомобилей в Северной Америке.

Ожидается, что в 2023 году сегмент полуавтономных автомобилей будет доминировать на рынке с долей рынка 84,35% благодаря его постепенной интеграции в существующие автомобили, что обеспечивает более плавный переход для потребителей. Этот подход сочетает в себе передовые системы помощи водителю с человеческим контролем, что делает его более широко принятым и доступным.

- По технологическому признаку рынок сегментируется на датчики, телематику, вычислительные платформы и другие.

Ожидается, что в 2023 году сегмент датчиков будет доминировать на рынке автономных/самоуправляемых автомобилей в Северной Америке.

Ожидается, что в 2023 году сегмент датчиков будет доминировать на рынке с долей в 44,23% благодаря своей решающей роли в обеспечении возможностей 3D-картографирования высокого разрешения и обнаружения препятствий.

- На основе типа мобильности рынок сегментируется на персональную мобильность и совместную мобильность. Ожидается, что в 2023 году сегмент персональной мобильности будет доминировать на рынке с долей рынка 61,22%.

- По типу рынок сегментируется на седаны, внедорожники, хэтчбеки и др. Ожидается, что в 2023 году сегмент седанов будет доминировать на рынке с долей рынка 43,96%.

- На основе типа системы рынок сегментирован на автоматическое экстренное торможение (AEB), адаптивный круиз-контроль (ACC), систему мониторинга водителя (DMS), предупреждение о лобовом столкновении (FCW), обнаружение слепых зон (BSD), интеллектуальную помощь при парковке, помощь в удержании полосы движения, систему предупреждения о столкновении (CWS), систему контроля давления в шинах (TPMS), систему ночного видения (NVS), систему обнаружения пешеходов (PDS), предупреждение о перекрестном движении (CTA) и другие. Ожидается, что в 2023 году сегмент автоматического экстренного торможения (AEB) будет доминировать на рынке с долей рынка 16,85%.

- На основе типа электромобиля рынок был сегментирован на аккумуляторные электромобили (BEV), гибридные электромобили (HEV), подключаемые гибридные электромобили (PHEV) и электромобили на топливных элементах (FCEV). Ожидается, что в 2023 году сегмент аккумуляторных электромобилей (BEV) будет доминировать на рынке с долей рынка 45,78%.

Основные игроки

Компания Data Bridge Market Research анализирует Tesla (США), ZF Friedrichshafen AG (Германия), Aptiv. (Ирландия), Continental AG (Германия), Magna International Inc. (Канада) как основных игроков на рынке автономных/беспилотных автомобилей в Северной Америке.

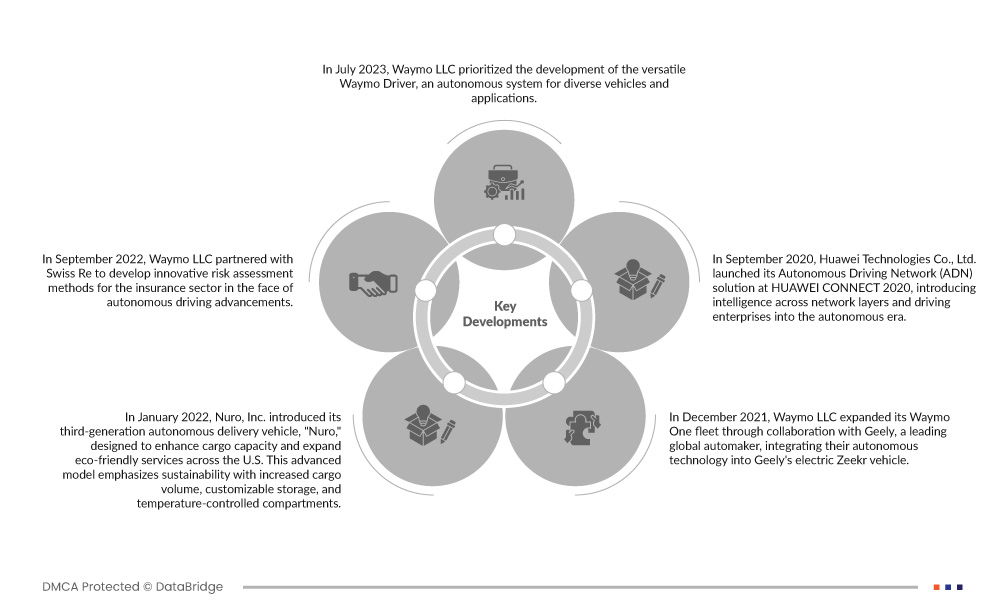

Развитие рынка

- В июле 2023 года Waymo LLC поставила в приоритет разработку универсального Waymo Driver — автономной системы для различных транспортных средств и приложений. Теперь их стратегический фокус сосредоточен на райд-хейлинге из-за его сильного коммерческого потенциала, отраженного в заметном прогрессе и интересе со стороны пассажиров в Сан-Франциско, Финиксе и Лос-Анджелесе. Стремительные достижения AI/ML стимулируют их технологическую итерацию, укрепляя их приверженность революционному преобразованию автономного транспорта

- В сентябре 2022 года Waymo LLC объединилась с Swiss Re для разработки инновационных методов оценки рисков для страхового сектора в условиях прогресса в области автономного вождения. Переходя от факторов риска, ориентированных на человека, к факторам, ориентированным на транспортное средство, и признавая ограничения ретроспективного анализа, это сотрудничество прокладывает путь для новых моделей страхования, которые поддерживают безопасную интеграцию автономных транспортных средств. Партнерство имеет потенциал для улучшения подходов к оценке безопасности и предлагает общественности новый взгляд на оценку технологии AV

- В январе 2022 года компания Nuro, Inc. представила свое автономное транспортное средство доставки третьего поколения «Nuro», разработанное для увеличения грузоподъемности и расширения экологически чистых услуг на всей территории США. Эта усовершенствованная модель подчеркивает экологичность за счет увеличенного объема груза, настраиваемого хранения и отсеков с контролируемой температурой.

- В декабре 2021 года Waymo LLC расширила свой парк Waymo One благодаря сотрудничеству с Geely, ведущим североамериканским автопроизводителем, интегрировав их автономные технологии в электромобиль Geely Zeekr. Партнерство отражает приверженность Waymo устойчивому транспорту, поскольку компания представляет ориентированные на водителя, полностью электрические автономные транспортные средства, разработанные для максимального комфорта и удобства. Этот шаг знаменует собой прогресс на пути к электрифицированному и беспилотному будущему Waymo One

- В сентябре 2020 года компания Huawei Technologies Co., Ltd. представила свое решение Autonomous Driving Network (ADN) на выставке HUAWEI CONNECT 2020, внедряя интеллект на всех уровнях сети и продвигая предприятия в автономную эру. Решение ADN от Huawei способствует созданию адаптивных, расширяющихся и качественно трансформированных корпоративных сетей. Это помогло компании охватить больше клиентов в Северной Америке.

Региональный анализ

Географически отчет о рынке автономных/беспилотных автомобилей в Северной Америке охватывает следующие страны: США, Канаду и Мексику.

Согласно анализу Data Bridge Market Research:

США являются доминирующей и самой быстрорастущей страной на рынке автономных/самоуправляемых автомобилей.

Ожидается, что США будут доминировать на рынке из-за растущей склонности клиентов к автономным автомобилям. В регионе есть технологические достижения, которые обслуживают больше клиентов, что создает высокий спрос на решения для автономных/самоуправляемых автомобилей в различных приложениях.

Более подробную информацию об отчете о рынке автономных/самоуправляемых автомобилей в Северной Америке можно найти здесь – https://www.databridgemarketresearch.com/reports/north-america-autonomous-self-driving-cars-market