Europe Functional Flour Market

Размер рынка в млрд долларов США

CAGR :

%

USD

37.39 Billion

USD

51.65 Billion

2024

2032

USD

37.39 Billion

USD

51.65 Billion

2024

2032

| 2025 –2032 | |

| USD 37.39 Billion | |

| USD 51.65 Billion | |

| % | |

|

Сегментация рынка функциональной муки в Европе по типу (специальная и обычная мука), категории (ГМО и без ГМО), источнику (злаки, бобовые, картофель, тапиока, чиа и другие), сорту (пищевой и кормовой), применению (хлебопекарные и кондитерские изделия, полуфабрикаты, спортивное питание , детские смеси, мясо, птица и морепродукты, корма для животных , напитки, питательные батончики , пищевые добавки и молочные продукты) — тенденции отрасли и прогноз до 2032 года

Каковы размер и темпы роста рынка функциональной муки в Европе?

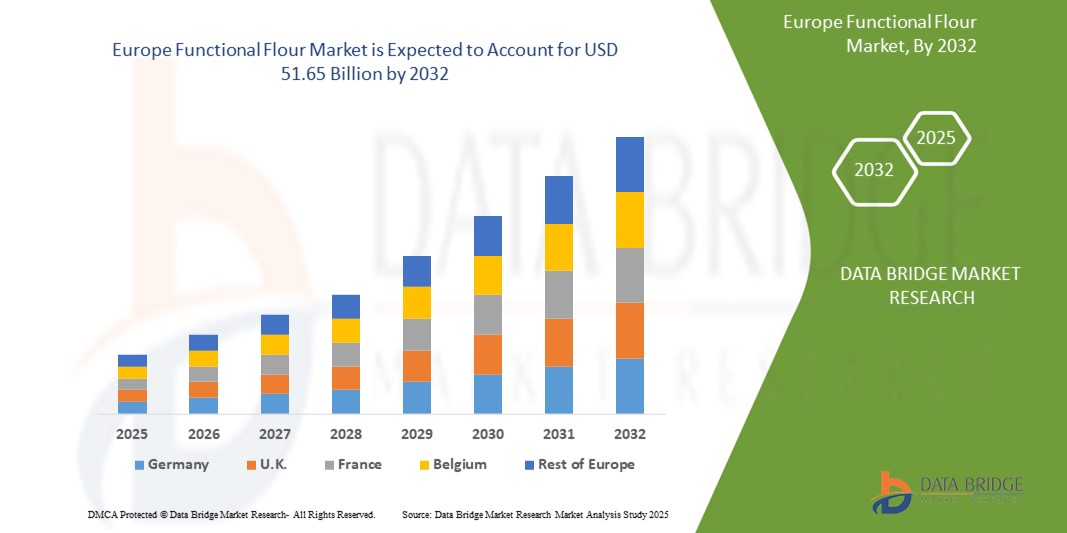

- Объем европейского рынка функциональной муки оценивался в 37,39 млрд долларов США в 2024 году и, как ожидается, достигнет 51,65 млрд долларов США к 2032 году при среднегодовом темпе роста 4,12% в течение прогнозируемого периода .

- Рынок функциональной муки переживает значительный рост благодаря внедрению новейших методов и технологий. Это нововведение способствует её широкому использованию в различных отраслях, включая пищевую промышленность и производство напитков.

- Ориентируясь на потребителей, заботящихся о своем здоровье, рынок переживает значительный рост, поскольку функциональная мука удовлетворяет разнообразные диетические потребности, предлагая при этом улучшенные питательные свойства и качество продукта.

Каковы основные выводы рынка функциональной муки?

- Рост интереса потребителей к здоровому образу жизни стимулирует спрос на функциональную муку, обогащённую такими питательными веществами, как белок, клетчатка, витамины и минералы. Эта мука предлагает более здоровую альтернативу традиционным вариантам, соответствуя диетическим предпочтениям и целям поддержания хорошего самочувствия.

- Например, миндальная мука, богатая белком и содержащая мало углеводов, набирает популярность среди потребителей, заботящихся о своем здоровье и ищущих безглютеновые и богатые питательными веществами альтернативы для выпечки и приготовления пищи.

- Германия доминировала на европейском рынке функциональной муки с самой высокой долей выручки в 56,36% в 2024 году благодаря сильному сектору хлебопекарной промышленности и производства обработанных пищевых продуктов в стране.

- Ожидается, что рынок функциональной муки в Великобритании будет расти самыми быстрыми темпами до 2032 года, чему будет способствовать растущая тенденция к здоровому питанию и спрос на пищевые решения с высоким содержанием белка и без аллергенов.

- Сегмент специальной муки доминировал на рынке с наибольшей долей выручки в 57,3% в 2024 году, что обусловлено растущим предпочтением потребителей обогащенной питательными веществами, безглютеновой и витаминизированной муки.

Объем отчета и сегментация рынка функциональной муки

|

Атрибуты |

Ключевые данные о рынке функциональной муки |

|

Охваченные сегменты |

|

|

Охваченные страны |

Европа

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, анализ цен, анализ доли бренда, опрос потребителей, демографический анализ, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья/расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Портера и нормативную базу. |

Какова основная тенденция на рынке функциональной муки?

« Растущий спрос на экологически чистые, богатые питательными веществами альтернативы муке »

- Важной и набирающей обороты тенденцией на рынке функциональной муки является растущий потребительский спрос на высококачественные, богатые питательными веществами альтернативы обычной муке. По мере роста интереса к здоровому образу жизни как производители продуктов питания, так и потребители отдают предпочтение муке с улучшенными функциональными и питательными свойствами без искусственных добавок.

- Функциональная мука, полученная из бобовых, киноа, сорго и чиа, набирает популярность благодаря высокому содержанию белка, клетчатки и микроэлементов, что делает ее пригодной для рецептур безглютеновых и растительных продуктов.

- Например, в мае 2024 года компания Epi Ingredients выпустила на рынок сухое сливочное масло без добавок, что соответствует движению за чистую этикетку и демонстрирует растущую популярность натуральных функциональных ингредиентов в пищевой промышленности.

- Эта тенденция также обусловлена нормативной поддержкой и прозрачностью маркировки, что побуждает пищевые компании пересматривать рецептуру своих продуктов, используя ингредиенты с «чистой этикеткой», включая функциональную муку, которая способствует здоровью пищеварительной системы, поддержанию энергии и улучшению текстуры.

- Кроме того, спрос со стороны таких секторов, как спортивное питание, детские смеси и хлебопекарная промышленность, усиливает потребность в муке, которая обеспечивает функциональные преимущества, такие как повышенная вязкость, связывание воды и стабильность при хранении.

- В результате производители все больше инвестируют в исследования и разработки минимально обработанной функциональной муки с чистой этикеткой, позиционируя эти ингредиенты как важнейший компонент меняющегося продовольственного рынка, ориентированного на здоровье и благополучие.

Каковы основные движущие силы рынка функциональной муки?

- Растущее внимание потребителей к здоровью и благополучию, особенно в отношении здоровья пищеварительной системы, контроля уровня сахара в крови и управления весом, является основным фактором, способствующим более широкому использованию функциональной муки в пищевой промышленности.

- Например, в мае 2025 года бренд Oikos компании Danone выпустил протеиновый коктейль, ориентированный на пользователей препаратов GLP-1, таких как Ozempic и Wegovy, что свидетельствует о спросе на продукты с высоким содержанием белка и клетчатки, которые способствуют контролю порций и усвоению питательных веществ.

- Кроме того, растущая распространенность непереносимости глютена и целиакии, а также более широкий переход потребителей к безглютеновой диете стимулируют спрос на муку из альтернативных зерновых и бобовых, которая обеспечивает превосходную питательную ценность и улучшенные функциональные характеристики в рецептах.

- Функциональную муку все чаще добавляют в выпечку, закуски, готовые блюда и детское питание благодаря ее превосходным текстурирующим, связующим и питательным свойствам по сравнению с обычной пшеничной мукой.

- Рынок также выигрывает от растущих инновационных продуктов, включая формулы с высоким содержанием белка, клетчатки и низким гликемическим индексом, предназначенные для спортсменов, пожилых потребителей и детей, при этом производители ориентируются на особые диетические потребности и региональные вкусовые предпочтения.

- Эти факторы в сочетании с растущей доступностью функциональной муки на розничных и электронных торговых платформах способствуют устойчивому росту этой категории ингредиентов на мировых рынках.

Какой фактор препятствует росту рынка функциональной муки?

- Одной из основных проблем на рынке функциональной муки является высокая себестоимость продукта и непостоянство поставок, особенно для высококачественного сырья, такого как тефф, киноа и амарант, что может ограничивать масштабное внедрение, особенно в регионах с чувствительным к затратам.

- Например, в октябре 2024 года компания DairyX разработала казеиновые белки с использованием штаммов дрожжей, что подчеркивает продолжающийся переход к устойчивым и инновационным источникам белка, но также подчеркивает препятствия, связанные со стоимостью и регулированием, с которыми сталкиваются новые ингредиенты в пищевых продуктах.

- Кроме того, ограниченная осведомленность потребителей о пользе для здоровья и кулинарных способах применения менее известных функциональных сортов муки может препятствовать их включению в домашние запасы и меню предприятий общественного питания.

- Производители также сталкиваются с техническими проблемами в процессе обработки и разработки рецептур, такими как обеспечение постоянства вкуса, срока годности и текстуры при замене пшеничной муки альтернативными видами, такими как нутовая, чечевичная или рисовая мука.

- Более того, отсутствие стандартизированных правил или определений относительно того, что представляет собой «функциональная» мука, может вызывать путаницу среди потребителей и производителей, что влияет на прозрачность и доверие.

- Чтобы преодолеть эти препятствия, отрасль должна сосредоточиться на масштабировании цепочек поставок, обучении потребителей и поддержке исследований, которые продемонстрируют полезные и функциональные преимущества этой инновационной муки, чтобы способствовать более широкому проникновению на рынок.

Как сегментирован рынок функциональной муки?

Рынок сегментирован по типу, категории, источнику, сорту и применению.

• По типу

По типу рынок функциональной муки сегментируется на муку специального назначения и обычную муку. Сегмент муки специального назначения доминировал на рынке с наибольшей долей выручки в 57,3% в 2024 году, что обусловлено растущим спросом потребителей на обогащенную питательными веществами, безглютеновую и обогащенную муку. Мука специального назначения широко используется в продуктах питания, ориентированных на здоровый образ жизни, таких как хлебобулочные изделия с высоким содержанием клетчатки, богатые белком снеки и функциональные напитки.

Ожидается, что сегмент обычной муки будет демонстрировать устойчивый рост в период с 2025 по 2032 год, чему будет способствовать ее дальнейшее использование в традиционной кулинарии и крупномасштабной переработке пищевых продуктов ввиду ее экономической эффективности и широкой доступности.

• По категориям

По категориям рынок функциональной муки сегментируется на две категории: содержащую ГМО и не содержащую ГМО. В 2024 году на сегмент не ГМО пришлась наибольшая доля рынка – 64,1%, что обусловлено растущим потребительским спросом на экологически чистые, органические и натуральные пищевые ингредиенты. Давление со стороны регулирующих органов и растущее понимание важности безопасности пищевых продуктов подталкивают производителей к выбору поставщиков, не содержащих ГМО.

Прогнозируется, что сегмент ГМО продемонстрирует умеренный рост, в первую очередь за счет его ценовых преимуществ и урожайности в крупномасштабном сельском хозяйстве.

• По источнику

По источнику производства рынок функциональной муки подразделяется на следующие сегменты: злаки, бобовые, картофель, тапиока, чиа и другие. Сегмент злаков доминировал на рынке с долей выручки 38,6% в 2024 году благодаря широкому использованию пшеничной, рисовой и кукурузной муки в пищевой промышленности по всему миру. Эта мука пользуется популярностью благодаря своей универсальности, доступной цене и устойчивому признанию потребителей.

Ожидается, что сегмент бобовых будет расти самыми быстрыми темпами до 2032 года, что обусловлено высоким содержанием белка и растущей популярностью среди разработчиков растительных и веганских продуктов.

• По классу

В зависимости от класса рынок функциональной муки сегментируется на пищевую и кормовую. Сегмент пищевой муки занимал наибольшую долю рынка – 72,8% – в 2024 году, что обусловлено её широким использованием в цепочке поставок продуктов питания для людей, включая хлебобулочные изделия, снеки, детское питание и лечебное питание.

Ожидается, что сегмент кормовых продуктов будет стабильно расти, чему будет способствовать увеличение производства животноводческой продукции и потребность в обогащенных решениях для кормов для животных.

• По применению

По сфере применения рынок функциональной муки сегментируется на следующие сегменты: хлебобулочные и кондитерские изделия, полуфабрикаты, спортивное питание, детские смеси, мясо, птица и морепродукты, корма для животных, напитки, питательные батончики, пищевые добавки и молочные продукты. Сегмент хлебобулочных и кондитерских изделий доминировал на рынке с долей 24,9% в 2024 году благодаря высокому спросу на улучшенную текстуру, структуру и срок годности хлеба, выпечки и сладостей.

Ожидается, что сегмент спортивного питания будет расти самыми высокими среднегодовыми темпами в период с 2025 по 2032 год, чему будет способствовать бум фитнеса и растущий спрос на функциональные, богатые белком и ускоряющие восстановление продукты питания среди спортсменов и активных потребителей.

Какой регион занимает наибольшую долю рынка функциональной муки?

- Германия доминировала на европейском рынке функциональной муки с самой высокой долей выручки в 56,36% в 2024 году благодаря сильному сектору хлебопекарной промышленности и производства обработанных пищевых продуктов в стране.

- Потребители все чаще выбирают пищевые добавки, повышающие питательную ценность традиционных продуктов питания, отдавая предпочтение продуктам из муки с высоким содержанием белка и низким гликемическим индексом.

- Репутация Германии в области инноваций в области продуктов питания и ее надежная дистрибьюторская инфраструктура способствуют широкой доступности и доверию к продуктам из функциональной муки среди демографических групп, заботящихся о своем здоровье.

Обзор рынка функциональной муки в Великобритании

Ожидается, что рынок функциональной муки в Великобритании будет расти самыми быстрыми темпами до 2032 года, чему будет способствовать растущая тенденция к здоровому питанию и спрос на продукты с высоким содержанием белка и без аллергенов. Резкий рост популярности растительной диеты и интерес к функциональным ингредиентам побуждают как производителей, так и потребителей исследовать новые виды муки, в том числе на основе бобовых и с высоким содержанием клетчатки. Динамичное развитие общественного питания в Великобритании и расширение ассортимента продукции с чистой этикеткой способствуют устойчивому росту в этой категории.

Обзор рынка функциональной муки во Франции

Во Франции наблюдается устойчивый рост рынка функциональной муки, обусловленный растущим интересом к органическим, не содержащим ГМО и ремесленным продуктам питания. Функциональная мука используется в традиционной французской выпечке и закусках, чтобы соответствовать меняющимся диетическим предпочтениям без ущерба для вкуса и текстуры. Поддержка со стороны государства, направленная на поощрение устойчивого сельского хозяйства и инноваций в пищевой промышленности, ориентированных на улучшение питания, также играет ключевую роль в развитии рынка.

Какие компании являются ведущими на рынке функциональной муки?

Лидерами отрасли по производству функциональной муки являются, в первую очередь, хорошо зарекомендовавшие себя компании, в том числе:

- АДМ (США)

- Roquette Frères (Франция)

- Ingredion (США)

- AGRANA Beteiligungs-AG (Австрия)

- Лимагрейн - Ингредиенты (Франция)

- Goodmills (Австрия)

- EUROGERM SAS (Франция)

- P&H Milling, Inc. (Канада)

- Associated British Foods plc (США)

- General Mills, Inc. (США)

Каковы последние тенденции на европейском рынке функциональной муки?

- В апреле 2023 года инновационный продукт Cargill, SimPure RF, растворимая рисовая мука, альтернатива мальтодекстрину, демонстрирует достижения на рынке функциональной муки. Его высокая растворимость и нейтральный вкус улучшают вкус различных продуктов, удовлетворяя потребности потребителей в более здоровом питании. Это соответствует тенденции в пищевой промышленности к «чистой этикетке» и натуральным ингредиентам.

- В июне 2022 года слияние компаний EUROGERM USA и KB INGREDIENTS в EUROGERM KB LLC ознаменовало собой значительный шаг на рынке функциональной муки. Целью этого объединения является разработка инновационных хлебобулочных изделий с улучшенными питательными свойствами, отвечающих растущему спросу на более здоровые продукты и меняющимся потребительским предпочтениям.

- В октябре 2021 года компания Cargill представила заменитель мальтодекстрина на основе рисовой муки — рисовую муку SimPure, которая отличается «чистой этикеткой» и схожа по вкусу, текстуре и функциональным возможностям с мальтодекстрином. Этот универсальный ингредиент служит полноценной заменой, отражая стремление Cargill предлагать решения, отвечающие потребительскому спросу на более здоровые и натуральные продукты.

- В июле 2021 года компания Ulrick & Short выпустила на рынок фузенду Nutrigel – функциональную муку, предназначенную для улучшения вязкости, текстуры и структуры безглютеновой выпечки. Это дополнение к ассортименту продукции отвечает специфическим потребностям рынка, повышая влажность, мягкость и структуру различных хлебобулочных изделий, а также учитывая диетические предпочтения.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Содержание

1 ВВЕДЕНИЕ

1.1 ЦЕЛИ ИССЛЕДОВАНИЯ

1.2 ОПРЕДЕЛЕНИЕ РЫНКА

1.3 ОБЗОР ЕВРОПЕЙСКОГО РЫНКА ФУНКЦИОНАЛЬНОЙ МУКИ

1.4 ВАЛЮТА И ЦЕНЫ

1.5 ОГРАНИЧЕНИЕ

1.6 ОХВАТЫВАЕМЫЕ РЫНКИ

2 СЕГМЕНТАЦИЯ РЫНКА

2.1 ОСНОВНЫЕ ВЫВОДЫ

2.2 ДОСТИЖЕНИЕ ОБЪЕМА ФУНКЦИОНАЛЬНОГО РЫНКА МУКИ В ЕВРОПЕ

2.2.1 СЕТКА ПОЗИЦИОНИРОВАНИЯ ПОСТАВЩИКА

2.2.2 КРИВАЯ ЛИНИИ ЖИЗНИ ТЕХНОЛОГИЙ

2.2.3 РУКОВОДСТВО ПО РЫНКУ

2.2.4 СЕТКА ПОЗИЦИОНИРОВАНИЯ КОМПАНИИ

2.2.5 АНАЛИЗ РЫНОЧНОЙ ДОЛИ КОМПАНИИ

2.2.6 МНОГОМЕРНОЕ МОДЕЛИРОВАНИЕ

2.2.7 ПЕРЕМЕННЫЕ СПРОСА И ПРЕДЛОЖЕНИЯ

2.2.8 ТРЕНД ПОТРЕБЛЕНИЯ КОНЕЧНОЙ ПРОДУКЦИИ

2.2.9 АНАЛИЗ СВЕРХУ ВНИЗ

2.2.10 СТАНДАРТЫ ИЗМЕРЕНИЙ

2.2.11 АНАЛИЗ ДОЛИ ПОСТАВЩИКОВ

2.2.12 ТОЧКИ ДАННЫХ ИЗ КЛЮЧЕВЫХ ПЕРВИЧНЫХ ИНТЕРВЬЮ

2.2.13 ТОЧКИ ДАННЫХ ИЗ КЛЮЧЕВЫХ ВТОРИЧНЫХ БАЗ ДАННЫХ

2.3 ЕВРОПЕЙСКИЙ РЫНОК ФУНКЦИОНАЛЬНОЙ МУКИ: ОБЗОР ИССЛЕДОВАНИЯ

2.4 ПРЕДПОЛОЖЕНИЯ

3 ОБЗОР РЫНКА

3.1 ВОДИТЕЛИ

3.2 ОГРАНИЧЕНИЯ

3.3 ВОЗМОЖНОСТИ

3.4 ПРОБЛЕМЫ

4 КРАТКОЕ ОПИСАНИЕ

5 ПРЕМИАЛЬНЫХ ИНСАЙТОВ

5.1 АНАЛИЗ ЦЕПОЧКИ СОЗДАНИЯ СТОИМОСТИ

5.2 АНАЛИЗ ЦЕПОЧКИ ПОСТАВОК

5.3 АНАЛИЗ ИМПОРТА-ЭКСПОРТА

5.4 АНАЛИЗ ПЯТИ СИЛ ПОРТЕРА

5.4.1 ПЕРЕГОВОРЫ ПОСТАВЩИКОВ

5.4.2 РЫНОЧНАЯ СИЛА ПОКУПАТЕЛЕЙ/ПОТРЕБИТЕЛЕЙ

5.4.3 УГРОЗА ПОЯВЛЕНИЯ НОВЫХ УЧАСТНИКОВ

5.4.4 УГРОЗА ПОЯВЛЕНИЯ ЗАМЕНЯЮЩИХ ПРОДУКТОВ

5.4.5 ИНТЕНСИВНОСТЬ КОНКУРЕНТНОГО СОПЕРНИЧЕСТВА

5.5 АНАЛИЗ ИСТОЧНИКОВ СЫРЬЯ

5.6 ОБЗОР ТЕХНОЛОГИЧЕСКИХ ИННОВАЦИЙ

5.7 ТЕНДЕНЦИИ ОТРАСЛИ И БУДУЩИЕ ПЕРСПЕКТИВЫ

5.8 СТРАТЕГИИ РОСТА, ПРИНЯТЫЕ КЛЮЧЕВЫМИ УЧАСТНИКАМИ РЫНКА

5.9 ФАКТОРЫ, ВЛИЯЮЩИЕ НА РЕШЕНИЕ О ПОКУПКЕ КОНЕЧНЫМИ ПОЛЬЗОВАТЕЛЯМИ

6 ВЛИЯНИЕ ЭКОНОМИЧЕСКОГО ЗАМЕДЛЕНИЯ НА РЫНОК

6.1 ВЛИЯНИЕ НА ЦЕНУ

6.2 ВОЗДЕЙСТВИЕ НА ЦЕПОЧКУ ПОСТАВОК

6.3 ВЛИЯНИЕ НА ДОСТАВКУ

6.4 ВЛИЯНИЕ НА СТРАТЕГИЧЕСКИЕ РЕШЕНИЯ КОМПАНИИ

7 НОРМАТИВНАЯ БАЗА И РУКОВОДЯЩИЕ ПРИНЦИПЫ

8 АНАЛИЗ ЦЕНООБРАЗОВАНИЯ

9 ПРОИЗВОДСТВЕННЫЕ МОЩНОСТИ ОСНОВНЫХ ПРОИЗВОДИТЕЛЕЙ

10 ПЕРСПЕКТИВЫ БРЕНДА

10.1 СРАВНИТЕЛЬНЫЙ АНАЛИЗ БРЕНДОВ

10.2 ОБЗОР ПРОДУКТА И БРЕНДА

11 АНАЛИЗ ЦЕПОЧКИ ПОСТАВОК

11.1 ОБЗОР

11.2 СЦЕНАРИЙ ЛОГИСТИЧЕСКИХ ЗАТРАТ

11.3 ЗНАЧЕНИЕ ПОСТАВЩИКОВ ЛОГИСТИЧЕСКИХ УСЛУГ

12 СЦЕНАРИЙ ИЗМЕНЕНИЯ КЛИМАТА

12.1 ЭКОЛОГИЧЕСКИЕ ПРОБЛЕМЫ

12.2 РЕАКЦИЯ ОТРАСЛИ

12.3 РОЛЬ ПРАВИТЕЛЬСТВА

12.4 РЕКОМЕНДАЦИИ АНАЛИТИКОВ

13 ЕВРОПЕЙСКИЙ РЫНОК ФУНКЦИОНАЛЬНОЙ МУКИ, ПО ВИДУ, 2018-2032, (МЛН ДОЛЛ. США) (КИЛОТОНН)

13.1 ОБЗОР

13.2 БОБОВЫЕ

13.2.1 БОБОВАЯ МУКА

13.2.2 МУКА ИЗ КОНСКИХ БОБОВ И ЧЕТЫРЕ СМЕСИ

13.2.3 НУТОВАЯ МУКА

13.2.4 ГОРОХОВАЯ МУКА

13.2.5 ЧЕЧЕВИЧНАЯ МУКА

13.2.6 СОЕВАЯ МУКА

13.2.7 ДРУГИЕ

13.3 ЗЛАКИ

13.3.1 Кукурузная мука

13.3.2 ЯЧМЕННАЯ МУКА

13.3.3 ПШЕНИЧНАЯ МУКА

13.3.4 Пшеничная мука

13.3.5 АМАРАНТОВАЯ МУКА

13.3.6 МУКА ИЗ ТЕФФА

13.3.7 РИСОВАЯ МУКА

13.3.7.1. БЕЛЫЙ

13.3.7.2. КОРИЧНЕВЫЙ

13.3.8 ОВСЯНАЯ МУКА

13.3.9 Кукурузная мука

13.3.10 РЖАНАЯ МУКА

13.3.11 МУКА ИЗ КИНОА

13.3.12 СОРГОВАЯ МУКА

13.3.13 ДРУГИЕ

13.4 КОКОСОВАЯ МУКА

13.5 МИНДАЛЬНАЯ МУКА

13.6 Мука из корня маранты

13.7 МУКА ИЗ ТАПИОКИ

13.8 МУКА ИЗ КАССАВЫ

13.9 МУКА ИЗ ЗЕЛЕНЫХ БАНАНОВ

13.1 МУКА ИЗ ВИНОГРАДНЫХ КОСТОЧЕК

13.11 Банановая мука

13.12 КАРТОФЕЛЬНАЯ МУКА

13.13 МУКА ИЗ СЛАДКОГО КАРТОФЕЛЯ

13.14 ДРУГИЕ

14 ЕВРОПЕЙСКИЙ РЫНОК ФУНКЦИОНАЛЬНОЙ МУКИ, ПО ХАРАКТЕРУ, 2018-2032 ГГ. (МЛН. ДОЛЛ. США)

14.1 ОБЗОР

14.2 ОРГАНИЧЕСКИЙ

14.2.1 ОРГАНИЧЕСКАЯ, ПО ТИПУ МУКИ

14.2.1.1. БОБОВЫЕ

14.2.1.1.1. БОБОВАЯ МУКА

14.2.1.1.2. МУКА ИЗ КОНСКИХ БОБОВ И ЧЕТЫРЕ СМЕСИ

14.2.1.1.3. НУТОВАЯ МУКА

14.2.1.1.4. ГОРОХОВАЯ МУКА

14.2.1.1.5. ЧЕЧЕВИЧНАЯ МУКА

14.2.1.1.6. СОЕВАЯ МУКА

14.2.1.1.7. ДРУГИЕ

14.2.1.2. ЗЛАКИ

14.2.1.2.1. Кукурузная мука

14.2.1.2.2. ЯЧМЕННАЯ МУКА

14.2.1.2.3. ПШЕНИЧНАЯ МУКА

14.2.1.2.4. Пшеничная мука

14.2.1.2.5. АМАРАНТОВАЯ МУКА

14.2.1.2.6. МУКА ИЗ ТЕФФА

14.2.1.2.7. РИСОВАЯ МУКА

14.2.1.2.7.1 БЕЛЫЙ

14.2.1.2.7.2 КОРИЧНЕВЫЙ

14.2.1.2.8. ОВСЯНАЯ МУКА

14.2.1.2.9. Кукурузная мука

14.2.1.2.10. РЖАНАЯ МУКА

14.2.1.2.11. МУКА ИЗ КИНОА

14.2.1.2.12. СОРГОВАЯ МУКА

14.2.1.2.13. ДРУГИЕ

14.2.1.3. КОКОСОВАЯ МУКА

14.2.1.4. МИНДАЛЬНАЯ МУКА

14.2.1.5. МУКА ИЗ КОРНЯ МАРАНТЫ

14.2.1.6. МУКА ИЗ ТАПИОКИ

14.2.1.7. МУКА ИЗ КАССАВЫ

14.2.1.8. МУКА ИЗ ЗЕЛЕНЫХ БАНАНОВ

14.2.1.9. МУКА ИЗ ВИНОГРАДНЫХ КОСТОЧЕК

14.2.1.10. БАНАНОВАЯ МУКА

14.2.1.11. КАРТОФЕЛЬНАЯ МУКА

14.2.1.12. Мука из батата

14.2.1.13. ДРУГИЕ

14.3 ОБЫЧНЫЙ

14.3.1 ОБЫЧНЫЙ, ПО ТИПУ МУКИ

14.3.1.1. БОБОВЫЕ

14.3.1.1.1. БОБОВАЯ МУКА

14.3.1.1.2. МУКА ИЗ КОНСКИХ БОБОВ И ЧЕТЫРЕ СМЕСИ

14.3.1.1.3. НУТОВАЯ МУКА

14.3.1.1.4. ГОРОХОВАЯ МУКА

14.3.1.1.5. ЧЕЧЕВИЧНАЯ МУКА

14.3.1.1.6. СОЕВАЯ МУКА

14.3.1.1.7. ДРУГИЕ

14.3.1.2. ЗЛАКИ

14.3.1.2.1. Кукурузная мука

14.3.1.2.2. ЯЧМЕННАЯ МУКА

14.3.1.2.3. ПШЕНИЧНАЯ МУКА

14.3.1.2.4. Пшеничная мука

14.3.1.2.5. АМАРАНТОВАЯ МУКА

14.3.1.2.6. МУКА ИЗ ТЕФФА

14.3.1.2.7. РИСОВАЯ МУКА

14.3.1.2.7.1 БЕЛЫЙ

14.3.1.2.7.2 КОРИЧНЕВЫЙ

14.3.1.2.8. ОВСЯНАЯ МУКА

14.3.1.2.9. Кукурузная мука

14.3.1.2.10. РЖАНАЯ МУКА

14.3.1.2.11. МУКА ИЗ КИНОА

14.3.1.2.12. СОРГОВАЯ МУКА

14.3.1.2.13. ДРУГИЕ

14.3.1.3. КОКОСОВАЯ МУКА

14.3.1.4. МИНДАЛЬНАЯ МУКА

14.3.1.5. МУКА ИЗ КОРНЯ МАРАНТЫ

14.3.1.6. МУКА ИЗ ТАПИОКИ

14.3.1.7. МУКА ИЗ КАССАВЫ

14.3.1.8. МУКА ИЗ ЗЕЛЕНЫХ БАНАНОВ

14.3.1.9. МУКА ИЗ ВИНОГРАДНЫХ КОСТОЧЕК

14.3.1.10. БАНАНОВАЯ МУКА

14.3.1.11. КАРТОФЕЛЬНАЯ МУКА

14.3.1.12. Мука из батата

14.3.1.13. ДРУГИЕ

15 ЕВРОПЕЙСКИЙ РЫНОК ФУНКЦИОНАЛЬНОЙ МУКИ, ПО КАТЕГОРИЯМ, 2018-2032 ГГ. (МЛН ДОЛЛ. США)

15.1 ОБЗОР

15.2 ОБРАБОТАННЫЕ ФЕРМЕНТОМ

15.2.1 ДИАСТАТИЧЕСКИЙ

15.2.2 СОЛОДОВЫЙ

15.3 БЕЗ ГЛЮТЕНА

15.4 ПРЕССОВАННЫЕ И ЧАСТИЧНО ПРЕОБРАЗОВАННЫЕ

15.5 ПРЕДВАРИТЕЛЬНО ЖЕЛАТИНИЗИРОВАННЫЙ

15.6 ГОТОВЫЕ

15.7 Укрепленный

15.8 ТЕРМИЧЕСКИ ОБРАБОТАННЫЕ

15.9 СПЕЦИАЛЬНАЯ МУКА

15.1 ДРУГИЕ

16 ЕВРОПЕЙСКИЙ РЫНОК ФУНКЦИОНАЛЬНОЙ МУКИ ПО СПОСОБАМ ОБРАБОТКИ, 2018–2032 ГГ. (МЛН ДОЛЛ. США)

16.1 ОБЗОР

16.2 ВЛАЖНАЯ ОБРАБОТКА

16.3 СУХАЯ ОБРАБОТКА

17 ЕВРОПЕЙСКИЙ РЫНОК ФУНКЦИОНАЛЬНОЙ МУКИ, ПО ФУНКЦИЯМ, 2018-2032 ГГ. (МЛН. ДОЛЛ. США)

17.1 ОБЗОР

17.2 ЗАГУСТИТЕЛЬ

17.3 СВЯЗУЮЩЕЕ ВЕЩЕСТВО

17.4 ОБОГАЩЕНИЕ ПИЩЕВЫМИ ВЕЩЕСТВАМИ

17.5 УСИЛЕНИЕ ВКУСА

17.6 БЕЗГЛЮТЕНОВЫЕ АЛЬТЕРНАТИВЫ

17.7 ЗАМЕНА КРАХМАЛА

17.8 УЛУЧШЕНИЕ УВЛАЖНЕНИЯ

17.9 ДРУГИЕ

18 ЕВРОПЕЙСКИЙ РЫНОК ФУНКЦИОНАЛЬНОЙ МУКИ ПО ОБЛАСТИ ПРИМЕНЕНИЯ, 2018-2032 ГГ. (МЛН. ДОЛЛ. США)

18.1 ОБЗОР

18.2 ПРОДУКТЫ ПИТАНИЯ

18.2.1 ПРОДУКТЫ ПИТАНИЯ ПО ТИПУ

18.2.1.1. МОЛОЧНЫЕ ПРОДУКТЫ

18.2.1.1.1.ЙОГУРТ

18.2.1.1.2. СЫР

18.2.1.1.3. МОРОЖЕНОЕ

18.2.1.1.4. СЛИВОЧНОЕ МАСЛО

18.2.1.1.5. ДРУГИЕ

18.2.1.2.ПЕКАРНЯ

18.2.1.2.1. ПЕЧЕНЬЕ И БИСКВИТЫ

18.2.1.2.2. ХЛЕБ И БУЛОЧКИ

18.2.1.2.3. ТОРТЫ И ПИРОЖНЫЕ

18.2.1.2.4. ПОНЧИКИ

18.2.1.2.5. МАФФИНЫ

18.2.1.2.6. ДРУГИЕ

18.2.1.3. КОНДИТЕРСКИЕ ИЗДЕЛИЯ

18.2.1.3.1. ЖЕВАТЕЛЬНЫЕ КОНФЕТЫ

18.2.1.3.2. ЛЕДЕНЦЫ

18.2.1.3.3. САХАРНЫЕ КОНДИТЕРСКИЕ ИЗДЕЛИЯ

18.2.1.3.4. Карамельные конфеты

18.2.1.3.5. Мятные купюры

18.2.1.3.6. ЖЕВАТЕЛЬНЫЕ КОНФЕТЫ И ЖЕЛЕ

18.2.1.3.7. ШОКОЛАД

18.2.1.3.8. ШОКОЛАДНЫЕ СИРОПЫ

18.2.1.3.9. КАРАМЕЛИ И ИРИСКИ

18.2.1.3.10. ДРУГИЕ

18.2.1.4. ОБРАБОТАННЫЕ ПИЩЕВЫЕ ПРОДУКТЫ

18.2.1.4.1. МАКАРОНЫ

18.2.1.4.2. ЛАПША

18.2.1.4.3. ЭКСТРУДИРОВАННЫЕ ЗАКУСКИ

18.2.1.4.4. СУПЫ И СОУСЫ

18.2.1.4.5. ДРУГИЕ

18.2.1.5. ЗАМОРОЖЕННЫЕ ДЕСЕРТЫ

18.2.1.5.1. Мороженое

18.2.1.5.2. ЗАВАРНОЙ КРЕМ

18.2.1.5.3. ДРУГИЕ

18.2.1.6. Хлопья для завтрака

18.2.1.7. Детская молочная смесь

18.2.1.7.1. МОЛОКО ДЛЯ ВЫРАЩИВАНИЯ

18.2.1.7.2. Стандартная детская молочная смесь

18.2.1.7.3. ПОСЛЕДУЮЩАЯ ФОРМУЛА

18.2.1.7.4. СПЕЦИАЛЬНАЯ ФОРМУЛА

18.2.1.7.5. ДРУГИЕ

18.2.1.8.СПОРТИВНОЕ ПИТАНИЕ

18.2.1.8.1. СПОРТИВНЫЙ ПИТАТЕЛЬНЫЙ БАТОНЧИК

18.2.1.8.2. СПОРТИВНЫЙ ПРОТЕИНОВЫЙ ПОРОШОК

18.2.1.8.3. ДРУГИЕ

18.2.1.9. ЗАПРАВКИ И ПРИПРАВЫ

18.2.1.10. АЛЬТЕРНАТИВНЫЕ МОЛОЧНЫЕ ПРОДУКТЫ

18.2.1.11. ПРОДУКТЫ ИЗ МЯСА И ПТИЦЫ

18.2.1.12. ДРУГИЕ

18.2.2 ПРОДУКТЫ ПИТАНИЯ ПО ТИПУ МУКИ

18.2.2.1.Бобовые

18.2.2.1.1. БОБОВАЯ МУКА

18.2.2.1.2. МУКА ИЗ КОНСКИХ БОБОВ И ЧЕТЫРЕ СМЕСИ

18.2.2.1.3. НУТОВАЯ МУКА

18.2.2.1.4. ГОРОХОВАЯ МУКА

18.2.2.1.5. ЧЕЧЕВИЧНАЯ МУКА

18.2.2.1.6. СОЕВАЯ МУКА

18.2.2.1.7. ДРУГИЕ

18.2.2.2. ЗЛАКИ

18.2.2.2.1. Кукурузная мука

18.2.2.2.2. Ячменная мука

18.2.2.2.3. ПШЕНИЧНАЯ МУКА

18.2.2.2.4. Пшеничная мука

18.2.2.2.5. АМАРАНТОВАЯ МУКА

18.2.2.2.6. МУКА ИЗ ТЕФФА

18.2.2.2.7. РИСОВАЯ МУКА

18.2.2.2.7.1 БЕЛЫЙ

18.2.2.2.7.2 КОРИЧНЕВЫЙ

18.2.2.2.8. ОВСЯНАЯ МУКА

18.2.2.2.9. Кукурузная мука

18.2.2.2.10. РЖАНАЯ МУКА

18.2.2.2.11. МУКА ИЗ КИНОА

18.2.2.2.12. СОРГОВАЯ МУКА

18.2.2.2.13. ДРУГИЕ

18.2.2.3. КОКОСОВАЯ МУКА

18.2.2.4. МИНДАЛЬНАЯ МУКА

18.2.2.5. МУКА ИЗ КОРНЯ МАРАНТЫ

18.2.2.6. МУКА ИЗ ТАПИОКИ

18.2.2.7. МУКА ИЗ КАССАВЫ

18.2.2.8. МУКА ИЗ ЗЕЛЕНЫХ БАНАНОВ

18.2.2.9. МУКА ИЗ ВИНОГРАДНЫХ КОСТОЧЕК

18.2.2.10. БАНАНОВАЯ МУКА

18.2.2.11. КАРТОФЕЛЬНАЯ МУКА

18.2.2.12. Мука из батата

18.2.2.13. ДРУГИЕ

18.3 НАПИТКИ

18.3.1 НАПИТКИ ПО ТИПУ

18.3.1.1. ЙОГУРТОВЫЕ НАПИТКИ НА РАСТИТЕЛЬНОЙ ОСНОВЕ

18.3.1.1.1. СОЯ

18.3.1.1.2. МИНДАЛЬ

18.3.1.1.3. Кешью

18.3.1.1.4. РИС

18.3.1.1.5. КОКОС

18.3.1.1.6. ДРУГИЕ

18.3.1.1.7.СОКИ

18.3.1.2. ГАЗИРОВАННЫЕ НАПИТКИ

18.3.1.3. НАПИТКИ НА ОСНОВЕ КОМБУЧИ

18.3.1.4. ПРОБИОТИЧЕСКАЯ ВОДА

18.3.1.5. ПОЛЕЗНЫЕ НАПИТКИ

18.3.1.5.1. СРЕДСТВА, ПОВЫШАЮЩИЕ ИММУНИТЕТ

18.3.1.5.2. Удары в живот

18.3.1.5.3. НАПИТКИ ДЛЯ ВОСПОЛНЕНИЯ ЭЛЕКТРОЛИТОВ

18.3.1.5.4. ПРОТЕИНОВЫЕ НАПИТКИ

18.3.1.5.5. ДРУГИЕ

18.3.1.6. МОЛОЧНЫЕ НАПИТКИ

18.3.1.7. ДРУГИЕ

18.3.2 НАПИТКИ ПО ТИПУ МУКИ

18.3.2.1.Бобовые

18.3.2.1.1. БОБОВАЯ МУКА

18.3.2.1.2. МУКА ИЗ КОНСКИХ БОБОВ И ЧЕТЫРЕ СМЕСИ

18.3.2.1.3. НУТОВАЯ МУКА

18.3.2.1.4. ГОРОХОВАЯ МУКА

18.3.2.1.5. ЧЕЧЕВИЧНАЯ МУКА

18.3.2.1.6. СОЕВАЯ МУКА

18.3.2.1.7. ДРУГИЕ

18.3.2.2. ЗЛАКИ

18.3.2.2.1. Кукурузная мука

18.3.2.2.2. Ячменная мука

18.3.2.2.3. ПШЕНИЧНАЯ МУКА

18.3.2.2.4. Пшеничная мука

18.3.2.2.5. АМАРАНТОВАЯ МУКА

18.3.2.2.6. МУКА ИЗ ТЕФФА

18.3.2.2.7. РИСОВАЯ МУКА

18.3.2.2.7.1 БЕЛЫЙ

18.3.2.2.7.2 КОРИЧНЕВЫЙ

18.3.2.2.8. ОВСЯНАЯ МУКА

18.3.2.2.9. Кукурузная мука

18.3.2.2.10. РЖАНАЯ МУКА

18.3.2.2.11. МУКА ИЗ КИНОА

18.3.2.2.12. СОРГОВАЯ МУКА

18.3.2.2.13. ДРУГИЕ

18.3.2.3. КОКОСОВАЯ МУКА

18.3.2.4. МИНДАЛЬНАЯ МУКА

18.3.2.5. МУКА ИЗ КОРНЯ МАРАНТЫ

18.3.2.6. МУКА ИЗ ТАПИОКИ

18.3.2.7. МУКА ИЗ КАССАВЫ

18.3.2.8. МУКА ИЗ ЗЕЛЕНЫХ БАНАНОВ

18.3.2.9. МУКА ИЗ ВИНОГРАДНЫХ КОСТОЧЕК

18.3.2.10. БАНАНОВАЯ МУКА

18.3.2.11. КАРТОФЕЛЬНАЯ МУКА

18.3.2.12. Мука из батата

18.3.2.13. ДРУГИЕ

18.4 КОРМА ДЛЯ ЖИВОТНЫХ

18.4.1 КОРМА ДЛЯ ЖИВОТНЫХ, ПО ТИПУ

18.4.1.1. ПТИЦА

18.4.1.1.1. БРОЙЛЕРЫ

18.4.1.1.2.СЛОИ

18.4.1.1.3.ЗАВОДЧИКИ

18.4.1.1.4. ЦЫПЛЯТА И ЦЫПЛЯТА

18.4.1.1.5. ДРУГИЕ

18.4.1.2. ЖВАЧНЫЕ

18.4.1.2.1. ТЕЛЯТА

18.4.1.2.2. МОЛОЧНЫЙ СКОТ

18.4.1.2.3. МЯСНОЙ СКОТ

18.4.1.2.4. ДРУГИЕ

18.4.1.3. СВИНЬИ

18.4.1.3.1. СТАРТЕР

18.4.1.3.2. ПРОИЗВОДИТЕЛЬ

18.4.1.3.3. СЕЯТЬ

18.4.1.3.4. ДРУГИЕ

18.4.1.4.ПЭТ

18.4.1.4.1. КПП

18.4.1.4.2. СОБАКА

18.4.1.4.3. КРОЛИК

18.4.1.4.4. ЛОШАДЬ

18.4.1.4.5. МЫШИ

18.4.1.4.6. ДРУГИЕ

18.4.1.5. ВОДНОЕ ЖИВОТНОЕ

18.4.1.5.1. РЫБА

18.4.1.5.1.1 ТИЛАПИЯ

18.4.1.5.1.2 ЛОСОСЬ

18.4.1.5.1.3 КАРП

18.4.1.5.1.4 ФОРЕЛЬ

18.4.1.5.1.5 ДРУГИЕ

18.4.1.5.2. РАКООБРАЗНЫЕ

18.4.1.5.2.1 КРЕВЕТКИ

18.4.1.5.2.2 КРАБЫ

18.4.1.5.2.3 КРИЛЬ

18.4.1.5.2.4 ДРУГИЕ

18.4.1.5.3. МОЛЛЮСКИ

18.4.1.5.3.1 УСТРИЦЫ

18.4.1.5.3.2 МИДИИ

18.4.1.5.3.3 ДРУГИЕ

18.4.1.5.4. ДРУГИЕ

18.4.2 КОРМА ДЛЯ ЖИВОТНЫХ, ПО ТИПУ МУКИ

18.4.2.1.Бобовые

18.4.2.1.1. БОБОВАЯ МУКА

18.4.2.1.2. МУКА ИЗ КОНСКИХ БОБОВ И ЧЕТЫРЕ СМЕСИ

18.4.2.1.3. НУТОВАЯ МУКА

18.4.2.1.4. ГОРОХОВАЯ МУКА

18.4.2.1.5. ЧЕЧЕВИЧНАЯ МУКА

18.4.2.1.6. СОЕВАЯ МУКА

18.4.2.1.7. ДРУГИЕ

18.4.2.2. ЗЛАКИ

18.4.2.2.1. Кукурузная мука

18.4.2.2.2. Ячменная мука

18.4.2.2.3. ПШЕНИЧНАЯ МУКА

18.4.2.2.4. Пшеничная мука

18.4.2.2.5. АМАРАНТОВАЯ МУКА

18.4.2.2.6. МУКА ИЗ ТЕФФА

18.4.2.2.7. РИСОВАЯ МУКА

18.4.2.2.7.1 БЕЛЫЙ

18.4.2.2.7.2 КОРИЧНЕВЫЙ

18.4.2.2.8. ОВСЯНАЯ МУКА

18.4.2.2.9. Кукурузная мука

18.4.2.2.10. РЖАНАЯ МУКА

18.4.2.2.11. МУКА ИЗ КИНОА

18.4.2.2.12. СОРГОВАЯ МУКА

18.4.2.2.13. ДРУГИЕ

18.4.2.3. КОКОСОВАЯ МУКА

18.4.2.4. МИНДАЛЬНАЯ МУКА

18.4.2.5. МУКА ИЗ КОРНЯ МАРАНТЫ

18.4.2.6. МУКА ИЗ ТАПИОКИ

18.4.2.7. МУКА ИЗ КАССАВЫ

18.4.2.8. МУКА ИЗ ЗЕЛЕНЫХ БАНАНОВ

18.4.2.9. МУКА ИЗ ВИНОГРАДНЫХ КОСТОЧЕК

18.4.2.10. БАНАНОВАЯ МУКА

18.4.2.11. КАРТОФЕЛЬНАЯ МУКА

18.4.2.12. Мука из батата

18.4.2.13. ДРУГИЕ

18.5 ЛИЧНАЯ ГИГИЕНА И КОСМЕТИКА

18.5.1 ЛИЧНАЯ ГИГИЕНА И КОСМЕТИКА, ПО ТИПУ

18.5.1.1. СРЕДСТВА ПО УХОДУ ЗА ЛИЦОМ

18.5.1.1.1. КРЕМЫ И ЛОСЬОНЫ

18.5.1.1.2.СЫВОРОТКИ

18.5.1.1.3. СКРАБЫ И МАСКИ

18.5.1.1.4. ДРУГИЕ

18.5.1.2. СРЕДСТВА ПО УХОДУ ЗА ВОЛОСАМИ

18.5.1.2.1. ШАМПУНЬ

18.5.1.2.2. КОНДИЦИОНЕРЫ

18.5.1.2.3. ДРУГИЕ

18.5.1.3. ДЕКОРАТИВНАЯ КОСМЕТИКА

18.5.1.4. СПРЕЙ-ДУХИ

18.5.1.5. СРЕДСТВА ПО УХОДУ ЗА ТЕЛОМ

18.5.1.6. ДРУГИЕ

18.5.2 ЛИЧНАЯ ГИГИЕНА И КОСМЕТИКА, ПО ТИПУ МУКИ

18.5.2.1.Бобовые

18.5.2.1.1. БОБОВАЯ МУКА

18.5.2.1.2. МУКА ИЗ КОНСКИХ БОБОВ И ЧЕТЫРЕ СМЕСИ

18.5.2.1.3. НУТОВАЯ МУКА

18.5.2.1.4. ГОРОХОВАЯ МУКА

18.5.2.1.5. ЧЕЧЕВИЧНАЯ МУКА

18.5.2.1.6. СОЕВАЯ МУКА

18.5.2.1.7. ДРУГИЕ

18.5.2.2. ЗЛАКИ

18.5.2.2.1. Кукурузная мука

18.5.2.2.2. Ячменная мука

18.5.2.2.3. ПШЕНИЧНАЯ МУКА

18.5.2.2.4. Пшеничная мука

18.5.2.2.5. АМАРАНТОВАЯ МУКА

18.5.2.2.6. МУКА ИЗ ТЕФФА

18.5.2.2.7. РИСОВАЯ МУКА

18.5.2.2.7.1 БЕЛЫЙ

18.5.2.2.7.2 КОРИЧНЕВЫЙ

18.5.2.2.8. ОВСЯНАЯ МУКА

18.5.2.2.9. Кукурузная мука

18.5.2.2.10. РЖАНАЯ МУКА

18.5.2.2.11. МУКА ИЗ КИНОА

18.5.2.2.12. СОРГОВАЯ МУКА

18.5.2.2.13. ДРУГИЕ

18.5.2.3. КОКОСОВАЯ МУКА

18.5.2.4. МИНДАЛЬНАЯ МУКА

18.5.2.5. МУКА ИЗ КОРНЯ МАРАНТЫ

18.5.2.6. МУКА ИЗ ТАПИОКИ

18.5.2.7. МУКА ИЗ КАССАВЫ

18.5.2.8. МУКА ИЗ ЗЕЛЕНЫХ БАНАНОВ

18.5.2.9. МУКА ИЗ ВИНОГРАДНЫХ КОСТОЧЕК

18.5.2.10. БАНАНОВАЯ МУКА

18.5.2.11. КАРТОФЕЛЬНАЯ МУКА

18.5.2.12. Мука из батата

18.5.2.13. ДРУГИЕ

18.6 ФАРМАЦЕВТИЧЕСКИЕ ПРЕПАРАТЫ

18.6.1 ФАРМАЦЕВТИЧЕСКИЕ ПРЕПАРАТЫ ПО ТИПУ

18.6.1.1.ЗДОРОВЬЕ ЖЕЛУДОЧНО-КИШЕЧНОГО ТРАКТА

18.6.1.2. МОДУЛЯЦИЯ ИММУННОЙ СИСТЕМЫ

18.6.1.3. ЛЕЧЕБНОЕ леЧЕНИЕ АЛЛЕРГИИ

18.6.1.4. МЕТАБОЛИЧЕСКИЕ НАРУШЕНИЯ

18.6.1.5. ПСИХИЧЕСКОЕ ЗДОРОВЬЕ (ПСИХОБИОТИКИ)

18.6.1.6.ЗДОРОВЬЕ СЕРДЕЧНО-СОСУДИСТОЙ СИСТЕМЫ

18.6.1.7. КИШЕЧНЫЕ РАССТРОЙСТВА

18.6.1.8. НЕПЕРЕНОСИМОСТЬ ЛАКТОЗЫ

18.6.1.9. ВОСПАЛИТЕЛЬНЫЕ ЗАБОЛЕВАНИЯ КИШЕЧНИКА

18.6.1.10. РЕСПИРАТОРНЫЕ ИНФЕКЦИИ

18.6.1.11.ОЖИРЕНИЕ

18.6.1.12. УРОГЕНИТАЛЬНЫЕ ИНФЕКЦИИ

18.6.1.12.1. САХАРНЫЙ ДИАБЕТ 2 ТИПА

18.6.1.12.2.РАК

18.6.1.13. ЗДОРОВЬЕ ПОЛОСТИ РТА И ЗУБОВ

18.6.1.14. ДРУГИЕ

18.6.2 ЛЕКАРСТВЕННЫЕ ПРЕПАРАТЫ ПО ФОРМЕ ВЫПУСКА

18.6.2.1. ТАБЛЕТКИ

18.6.2.2. ПРОБИОТИЧЕСКИЕ НАПИТКИ

18.6.2.3. ПОРОШКИ

18.6.2.4. КАПСУЛЫ

18.6.2.5. ДРУГИЕ

18.6.3 ФАРМАЦЕВТИЧЕСКИЕ ПРЕПАРАТЫ ПО ТИПУ МУКИ

18.6.3.1.Бобовые

18.6.3.1.1. БОБОВАЯ МУКА

18.6.3.1.2. МУКА ИЗ КОНСКИХ БОБОВ И ЧЕТЫРЕ СМЕСИ

18.6.3.1.3. НУТОВАЯ МУКА

18.6.3.1.4. ГОРОХОВАЯ МУКА

18.6.3.1.5. ЧЕЧЕВИЧНАЯ МУКА

18.6.3.1.6. СОЕВАЯ МУКА

18.6.3.1.7. ДРУГИЕ

18.6.3.2. ЗЛАКИ

18.6.3.2.1. Кукурузная мука

18.6.3.2.2. ЯЧМЕННАЯ МУКА

18.6.3.2.3. ПШЕНИЧНАЯ МУКА

18.6.3.2.4. Пшеничная мука

18.6.3.2.5. АМАРАНТОВАЯ МУКА

18.6.3.2.6. МУКА ИЗ ТЕФФА

18.6.3.2.7. РИСОВАЯ МУКА

18.6.3.2.7.1 БЕЛЫЙ

18.6.3.2.7.2 КОРИЧНЕВЫЙ

18.6.3.2.8. ОВСЯНАЯ МУКА

18.6.3.2.9. Кукурузная мука

18.6.3.2.10. РЖАНАЯ МУКА

18.6.3.2.11. МУКА ИЗ КИНОА

18.6.3.2.12. СОРГОВАЯ МУКА

18.6.3.2.13. ДРУГИЕ

18.6.3.3. КОКОСОВАЯ МУКА

18.6.3.4. МИНДАЛЬНАЯ МУКА

18.6.3.5. МУКА ИЗ КОРНЯ МАРАНТЫ

18.6.3.6. Мука из тапиоки

18.6.3.7. Мука из маниоки

18.6.3.8. МУКА ИЗ ЗЕЛЕНЫХ БАНАНОВ

18.6.3.9. МУКА ИЗ ВИНОГРАДНЫХ КОСТОЧЕК

18.6.3.10. БАНАНОВАЯ МУКА

18.6.3.11. КАРТОФЕЛЬНАЯ МУКА

18.6.3.12. Мука из батата

18.6.3.13. ДРУГИЕ

18.7 ДРУГИЕ

19 ЕВРОПЕЙСКИЙ РЫНОК ФУНКЦИОНАЛЬНОЙ МУКИ, КОМПАНИЯ ЛАНДШАФТ

19.1 АНАЛИЗ АКЦИЙ КОМПАНИИ: ЕВРОПА

19.2 СЛИЯНИЯ И ПОГЛОЩЕНИЯ

19.3 РАЗРАБОТКА И УТВЕРЖДЕНИЕ НОВЫХ ПРОДУКТОВ

19.4 РАСШИРЕНИЯ И ПАРТНЕРСТВО

19.5 ИЗМЕНЕНИЯ В НОРМАТИВНОМ ПРАВЕ

20 ЕВРОПЕЙСКИЙ РЫНОК ФУНКЦИОНАЛЬНОЙ МУКИ, ПО ГЕОГРАФИЧЕСКОМУ РЕГИОНУ, 2018-2032 ГГ., (МЛН ДОЛЛ. США) (КИЛОТОНН)

ОБЗОР (ВСЯ СЕГМЕНТАЦИЯ, ПРИВЕДЕННАЯ ВЫШЕ, ПРЕДСТАВЛЕНА В ЭТОЙ ГЛАВЕ ПО СТРАНАМ)

20.1 ЕВРОПА

20.1.1 ГЕРМАНИЯ

20.1.2 Великобритания

20.1.3 ИТАЛИЯ

20.1.4 ФРАНЦИЯ

20.1.5 ИСПАНИЯ

20.1.6 ШВЕЙЦАРИЯ

20.1.7 НИДЕРЛАНДЫ

20.1.8 ЛЮКСЕМБУРГ

20.1.9 БЕЛЬГИЯ

20.1.10 РОССИЯ

20.1.11 ТУРЦИЯ

20.1.12 НОРВЕГИЯ

20.1.13 ШВЕЦИЯ

20.1.14 ФИНЛЯНДИЯ

20.1.15 ДАНИЯ

20.1.16 ПОЛЬША

20.1.17 ОСТАЛЬНАЯ ЕВРОПА

21 ЕВРОПЕЙСКИЙ РЫНОК ФУНКЦИОНАЛЬНОЙ МУКИ, SWOT-АНАЛИЗ И DBMR-АНАЛИЗ

22 ЕВРОПЕЙСКИЙ РЫНОК ФУНКЦИОНАЛЬНОЙ МУКИ, ПРОФИЛИ КОМПАНИЙ

22.1 БОБС КРАСНЫЕ МЕЛЬНИЦЫ

22.1.1 ОБЗОР КОМПАНИИ

22.1.2 АНАЛИЗ ДОХОДОВ

22.1.3 ПОРТФЕЛЬ ПРОДУКТОВ

22.1.4 ПОСЛЕДНИЕ СОБЫТИЯ

22.2 ЭМИГРЕЙН, ИНК.

22.2.1 ОБЗОР КОМПАНИИ

22.2.2 АНАЛИЗ ДОХОДОВ

22.2.3 ПОРТФЕЛЬ ПРОДУКТОВ

22.2.4 ПОСЛЕДНИЕ СОБЫТИЯ

22.3 ГРУППА БЮЛЕР

22.3.1 ОБЗОР КОМПАНИИ

22.3.2 АНАЛИЗ ДОХОДОВ

22.3.3 ПОРТФЕЛЬ ПРОДУКТОВ

22.3.4 ПОСЛЕДНИЕ СОБЫТИЯ

22.4 СПЕЦИАЛИТЕТЫ ИЗ ЗЕРНА UNICORN

22.4.1 ОБЗОР КОМПАНИИ

22.4.2 АНАЛИЗ ДОХОДОВ

22.4.3 ПОРТФЕЛЬ ПРОДУКТОВ

22.4.4 ПОСЛЕДНИЕ СОБЫТИЯ

22.5 ИНГРЕДИЕНТЫ

22.5.1 ОБЗОР КОМПАНИИ

22.5.2 АНАЛИЗ ДОХОДОВ

22.5.3 ПОРТФЕЛЬ ПРОДУКТОВ

22.5.4 ПОСЛЕДНИЕ СОБЫТИЯ

22.6 КАРЕМОЛИ СПА

22.6.1 ОБЗОР КОМПАНИИ

22.6.2 АНАЛИЗ ДОХОДОВ

22.6.3 ПОРТФЕЛЬ ПРОДУКТОВ

22.6.4 ПОСЛЕДНИЕ СОБЫТИЯ

22.7 КАЛИЗЕЯ

22.7.1 ОБЗОР КОМПАНИИ

22.7.2 АНАЛИЗ ДОХОДОВ

22.7.3 ПОРТФЕЛЬ ПРОДУКТОВ

22.7.4 ПОСЛЕДНИЕ СОБЫТИЯ

22.8 ABF INGREDIENTS (ДОЧЕРНЯЯ КОМПАНИЯ ASSOCIATED BRITISH FOODS PLC)

22.8.1 ОБЗОР КОМПАНИИ

22.8.2 АНАЛИЗ ДОХОДОВ

22.8.3 ПОРТФЕЛЬ ПРОДУКТОВ

22.8.4 ПОСЛЕДНИЕ СОБЫТИЯ

22.9 AGRANA BETEILIGUNGS-AG

22.9.1 ОБЗОР КОМПАНИИ

22.9.2 АНАЛИЗ ДОХОДОВ

22.9.3 ПОРТФЕЛЬ ПРОДУКТОВ

22.9.4 ПОСЛЕДНИЕ СОБЫТИЯ

22.1 MÜHLENCHEMIE GMBH & CO.KG

22.10.1 ОБЗОР КОМПАНИИ

22.10.2 АНАЛИЗ ДОХОДОВ

22.10.3 ПОРТФЕЛЬ ПРОДУКТОВ

22.10.4 ПОСЛЕДНИЕ СОБЫТИЯ

22.11 ИНГРЕДИЕНТЫ LIMAGRAIN INGREDION INCORPORATED

22.11.1 ОБЗОР КОМПАНИИ

22.11.2 АНАЛИЗ ДОХОДОВ

22.11.3 ПОРТФЕЛЬ ПРОДУКТОВ

22.11.4 ПОСЛЕДНИЕ СОБЫТИЯ

22.12 АДМ

22.12.1 ОБЗОР КОМПАНИИ

22.12.2 АНАЛИЗ ДОХОДОВ

22.12.3 ПОРТФЕЛЬ ПРОДУКТОВ

22.12.4 ПОСЛЕДНИЕ СОБЫТИЯ

22.13 GENERAL MILLS INC

22.13.1 ОБЗОР КОМПАНИИ

22.13.2 АНАЛИЗ ДОХОДОВ

22.13.3 ПОРТФЕЛЬ ПРОДУКТОВ

22.13.4 ПОСЛЕДНИЕ СОБЫТИЯ

22.14 GOODMILLS INNOVATION GMBH

22.14.1 ОБЗОР КОМПАНИИ

22.14.2 АНАЛИЗ ДОХОДОВ

22.14.3 ПОРТФЕЛЬ ПРОДУКТОВ

22.14.4 ПОСЛЕДНИЕ СОБЫТИЯ

22.15 БЕЙКЛС ШВЕЦИЯ

22.15.1 ОБЗОР КОМПАНИИ

22.15.2 АНАЛИЗ ДОХОДОВ

22.15.3 ПОРТФЕЛЬ ПРОДУКТОВ

22.15.4 ПОСЛЕДНИЕ СОБЫТИЯ

22.16 КАРГИЛЛ, ИНКОРПОРЕЙТЕД

22.16.1 ОБЗОР КОМПАНИИ

22.16.2 АНАЛИЗ ДОХОДОВ

22.16.3 ПОРТФЕЛЬ ПРОДУКТОВ

22.16.4 ПОСЛЕДНИЕ СОБЫТИЯ

22.17 Бунге Лимитед

22.17.1 ОБЗОР КОМПАНИИ

22.17.2 АНАЛИЗ ДОХОДОВ

22.17.3 ПОРТФЕЛЬ ПРОДУКТОВ

22.17.4 ПОСЛЕДНИЕ СОБЫТИЯ

22.18 ГРУППА ДАСКА

22.18.1 ОБЗОР КОМПАНИИ

22.18.2 АНАЛИЗ ДОХОДОВ

22.18.3 ПОРТФЕЛЬ ПРОДУКТОВ

22.18.4 ПОСЛЕДНИЕ СОБЫТИЯ

22.19 КОМПАНИЯ SCOULAR

22.19.1 ОБЗОР КОМПАНИИ

22.19.2 АНАЛИЗ ДОХОДОВ

22.19.3 ПОРТФЕЛЬ ПРОДУКТОВ

22.19.4 ПОСЛЕДНИЕ СОБЫТИЯ

22.2 HAIN CELESTIAL GROUP, INC.

22.20.1 ОБЗОР КОМПАНИИ

22.20.2 АНАЛИЗ ДОХОДОВ

22.20.3 ПОРТФЕЛЬ ПРОДУКТОВ

22.20.4 ПОСЛЕДНИЕ СОБЫТИЯ

22.21 САНОПТА, ИНК.

22.21.1 ОБЗОР КОМПАНИИ

22.21.2 АНАЛИЗ ДОХОДОВ

22.21.3 ПОРТФЕЛЬ ПРОДУКТОВ

22.21.4 ПОСЛЕДНИЕ СОБЫТИЯ

22.22 ПЭРРИШ И ХАЙМБЕКЕР, ЛИМИТЕД

22.22.1 ОБЗОР КОМПАНИИ

22.22.2 АНАЛИЗ ДОХОДОВ

22.22.3 ПОРТФЕЛЬ ПРОДУКТОВ

22.22.4 ПОСЛЕДНИЕ СОБЫТИЯ

*ПРИМЕЧАНИЕ: СПИСОК КОМПАНИЙ, ПРЕДСТАВЛЕННЫХ В ПРОФИЛЕ, НЕ ЯВЛЯЕТСЯ ПОЛНЫМ И СООТВЕТСТВУЕТ ТРЕБОВАНИЯМ НАШИХ ПРЕДЫДУЩИХ КЛИЕНТОВ. В НАШЕМ ИССЛЕДОВАНИИ МЫ РАССМАТРИВАЕМ БОЛЕЕ 100 КОМПАНИЙ, ПОЭТОМУ СПИСОК КОМПАНИЙ МОЖЕТ БЫТЬ ИЗМЕНЕН ИЛИ ЗАМЕНЕН ПО ЗАПРОСУ.

23 СВЯЗАННЫХ ОТЧЕТА

24 ЗАКЛЮЧЕНИЕ

25 АНКЕТА

26 О МАРКЕТИНГОВЫХ ИССЛЕДОВАНИЯХ DATA BRIDGE

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.