脊椎疾病涵蓋影響脊椎、脊髓和相關結構的多種疾病。多種因素導致脊椎疾病發生率不斷上升,進而增加對脊椎移植材料的需求。現代生活方式包括長時間坐著、減少體力活動和不良姿勢,這些都可能導致脊椎疾病。這些因素會加速脊椎結構的磨損,增加椎間盤突出和腰椎退化等疾病的風險。創傷性損傷,例如機動車事故、跌倒和運動相關損傷,可能導致脊椎骨折、脫臼和其他嚴重的脊椎疾病。這些損傷通常需要手術介入和使用移植材料進行脊椎重建。

脊椎疾病發生率的上升凸顯了有效治療方案(包括脊椎移植)對於解決這些疾病並改善患者生活品質的重要性。

訪問完整報告 @ https://www.databridgemarketresearch.com/reports/europe-spinal-allografts-and-xenograft-market

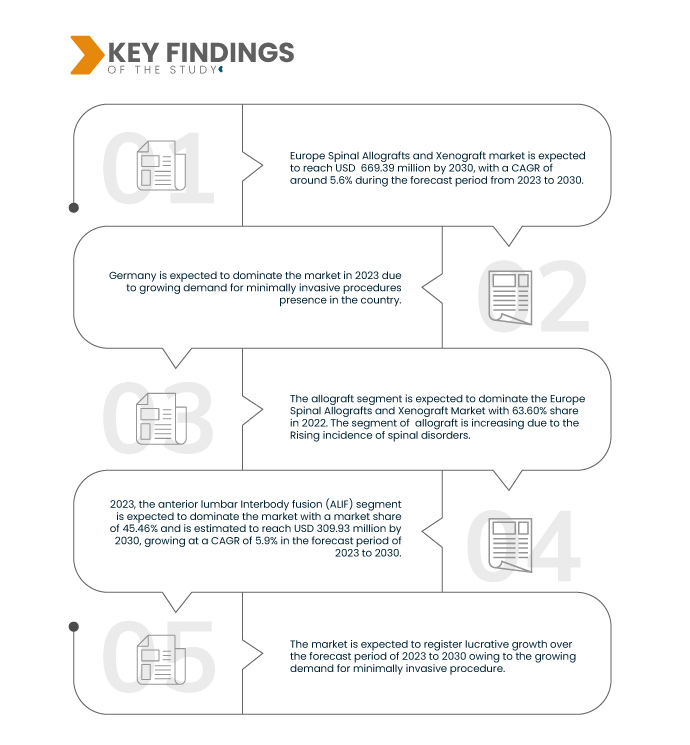

Data Bridge Market Research 分析稱,預計歐洲脊椎同種異體移植和異種移植市場在 2023 年至 2030 年的預測期內將以 5.6% 的複合年增長率增長,到 2030 年預計將達到 6.6939 億美元。由於脊椎移植手術技術的進步,同種異體移植領域預計將推動市場成長。

研究的主要發現

再生醫學的進展

再生醫學是一個快速發展的領域,專注於利用人體自然修復和再生組織的能力。同種異體移植和異種移植在再生醫學中發揮著至關重要的作用,它們可作為各種組織和器官修復程序的移植材料。組織工程和幹細胞療法等再生醫學技術正在提高組織再生能力。同種異體移植和異種移植通常用作組織工程應用中的支架或基質。它們與再生方法的兼容性使其在實現增強組織再生方面具有價值,從而推動了對這些移植材料的需求。幹細胞療法,包括間質幹細胞 (MSC) 治療,正被用於促進組織修復和再生。同種異體移植和異種移植可以作為幹細胞的載體,幫助它們輸送和整合到受損組織中。移植材料和幹細胞療法之間的這種協同作用為創新再生治療提供了機會。

生物材料和移植處理技術的進步導致了更俱生物相容性和組織友好的移植材料的開發。改善的生物相容性確保移植材料被身體良好地耐受,從而降低併發症的風險並促進組織成功再生。

因此,再生醫學的進步有望為市場成長提供機會。

報告範圍和市場細分

報告指標

|

細節

|

預測期

|

2023年至2030年

|

基準年

|

2022

|

歷史歲月

|

2021(可自訂為 2015 - 2020 年)

|

定量單位

|

收入(百萬美元)

|

涵蓋的領域

|

產品類型(同種異體移植、異種移植、骨移植補充)、方法(前路腰椎椎間融合術(ALIF)、經椎間孔腰椎椎間融合術 (TLIF)、後路腰椎椎間融合術(PLIF)、手術類型(開放性脊椎手術和微創脊椎手術)、適應症(退化性疾病、脊椎創傷或骨折、脊椎腫瘤、翻修手術、脊椎感染(骨髓炎或椎間盤炎)、脊椎畸形、先天性脊椎異常等)、年齡層(成人、老年人和兒童)、最終使用者(醫院、專科診所、門診手術中心等)

|

覆蓋國家

|

德國、法國、英國、義大利、西班牙、俄羅斯、瑞士、荷蘭、土耳其、波蘭、瑞典、比利時、丹麥、芬蘭、挪威和歐洲其他地區

|

涵蓋的市場參與者

|

美敦力(愛爾蘭)、Arthrex, Inc.(美國)、Stryker(美國)、ZimVie Inc.(美國)以及 Medical Devices Business Services, Inc.(美國)、RTI Surgical(美國)、Integra LifeSciences(美國)、Orthofix US LLC。 (美國)、ATEC Spine, Inc(美國)、Globus Medical(美國)、Exactech, Inc.(美國)、Regenity(美國)、Cerapedics.Inc(美國)、Bioventus(美國)等

|

報告涵蓋的數據點

|

除了對市場價值、成長率、細分、地理覆蓋範圍和主要參與者等市場情景的洞察之外,Data Bridge Market Research 策劃的市場報告還包括深度專家分析、患者流行病學、管道分析、定價分析和監管框架。

|

細分分析:

根據產品類型、方法、手術類型、適應症、年齡層和最終用戶,歐洲脊椎同種異體移植和異種移植市場分為六個顯著的部分。

- 根據產品類型,市場分為同種異體移植、異種移植和骨移植補充劑。

預計到 2023 年,同種異體移植領域將主導歐洲脊椎同種異體移植和異種移植市場

由於歐洲脊椎疾病發生率不斷上升,預計到 2023 年同種異體移植領域將佔據市場主導地位,市場佔有率達到 63.67%。

- 根據方法,市場細分為前路腰椎椎間融合術 (ALIF)、經椎間孔腰椎椎間融合術 (TLIF) 和後路腰椎椎間融合術 (PLIF)。

2023 年,前路腰椎椎間融合術 (ALIF) 預計將佔據歐洲脊椎同種異體移植和異種移植市場的主導地位

到 2023 年,由於脊椎移植手術技術的進步,前路腰椎椎間融合術 (ALIF) 預計將佔據市場主導地位,市場份額達到 45.46%。

- 根據手術類型,市場分為開放式脊椎手術和微創脊椎手術。到 2023 年,開放式脊椎手術領域預計將佔據市場主導地位,市佔率為 57.42%。

- 根據適應症,市場分為退化性疾病、脊椎創傷或骨折、脊椎腫瘤、修復手術、脊椎感染(骨髓炎或椎間盤炎)、脊椎畸形、先天性脊椎異常等。到 2023 年,退化性疾病領域預計將佔據市場主導地位,市佔率為 38.14%。

- 根據年齡組,市場分為老年人、成年人和兒童。到 2023 年,成人市場預計將佔據主導地位,市佔率達到 50.40%。

根據最終用戶,市場細分為醫院、專科診所、門診手術中心和其他。到 2023 年,醫院部門預計將佔據市場主導地位,市佔率為 48.80%。

主要參與者

Data Bridge Market Research 將以下公司認定為歐洲脊椎同種異體移植和異種移植市場的市場參與者,包括美敦力 (愛爾蘭)、Arthrex, Inc. (美國)、Stryker (美國)、ZimVie Inc. (美國)、Medical Devices Business Services, Inc. (美國) 等。

市場開發

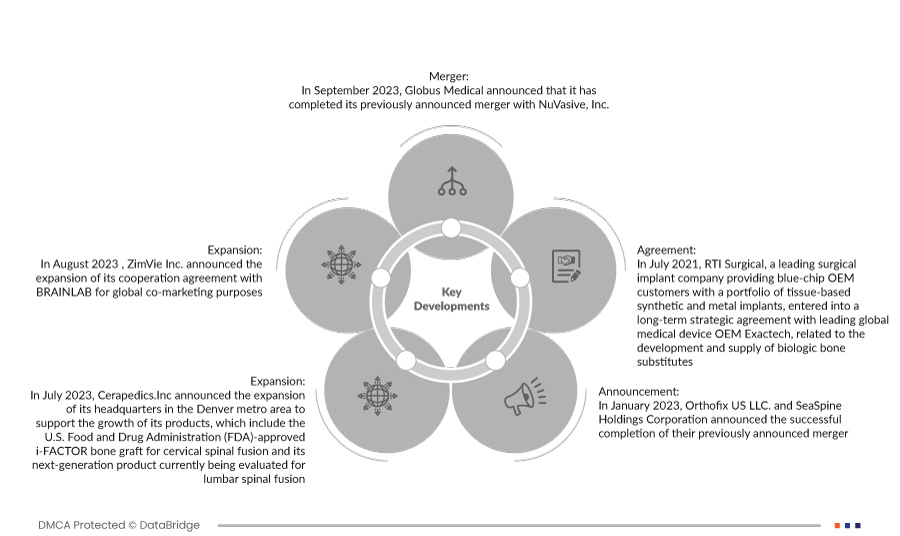

- 2023 年 9 月,Globus Medical 宣布已完成先前宣布的與 NuVasive, Inc. 的合併。合併後的公司將為外科醫生和患者提供最全面的肌肉骨骼手術解決方案和支援技術,以影響整個護理過程。

- 2023年8月,ZimVie Inc.宣布擴大與BRAINLAB的合作協議,以實現全球聯合行銷。這將有助於該組織增加年收入。 2022 年 7 月,艾伯維 (AbbVie) 和 iSTAR Medical SA 宣布達成策略性交易,進一步開發和商業化 iSTAR Medical 的 MINIject 設備,這是一種針對青光眼患者的微創青光眼手術 (MIGS) 設備。該交易增強了其為客戶開發和製造用於微創手術的青光眼手術產品的能力。

- 2023 年 7 月,Cerapedics.Inc.宣布擴建其位於丹佛大都會區的總部,以支持其產品的增長,其中包括美國食品藥品監督管理局 (FDA) 批准的用於頸椎融合的 i-FACTOR 骨移植以及目前正在評估的用於腰椎融合的下一代產品。這將增加公司的年收入。

- 2023 年 1 月,Orthofix US LLC。和 SeaSpine Holdings Corporation 宣布成功完成先前宣布的合併。這將有助於該組織在其他組織中建立品牌形象。

- 2021 年 7 月,RTI Surgical 與全球領先的醫療器材 OEM Exactech 簽訂了一項長期策略協議,涉及生物骨替代品的開發和供應。 RTI Surgical 是一家領先的外科植入物公司,為藍籌 OEM 客戶提供基於組織的合成和金屬植入物產品組合。

區域分析

從地理上看,歐洲脊椎同種異體移植和異種移植市場報告涵蓋的國家包括德國、法國、英國、義大利、西班牙、俄羅斯、瑞士、荷蘭、土耳其、波蘭、瑞典、比利時、丹麥、芬蘭、挪威和歐洲其他國家。

根據 Data Bridge 市場研究分析:

在 2023 年至 2030 年的預測期內, 德國是歐洲脊椎同種異體移植和異種移植市場中占主導地位且發展最快的國家。

由於技術進步程度高且市場參與者不斷增加,德國有望成為主導地位和成長最快的國家。

有關歐洲脊椎同種異體移植和異種移植市場報告的更多詳細信息,請點擊此處 - https://www.databridgemarketresearch.com/reports/europe-spinal-allografts-and-xenograft-market