全球癌症免疫治療市場的擴張受到全球各種癌症發生率上升的推動。癌症盛行率的激增是推動對創新和有效治療策略的需求的關鍵因素。癌症仍然是全球發病率和死亡率的主要原因,涵蓋肺癌、乳腺癌、大腸癌、黑色素瘤和血液系統惡性腫瘤等各種類型,對創新解決方案的需求至關重要。這種情況強調了開發新方法來應對全球日益加重的癌症負擔的重要性。

癌症發生率的不斷上升是推動癌症免疫治療市場發展的強大力量。癌症病例的激增不僅需要開發尖端治療方案,而且在刺激創新和從根本上重塑整個癌症治療格局方面也發揮關鍵作用。

訪問完整報告 @ https://www.databridgemarketresearch.com/reports/global-cancer-immunotherapy-market

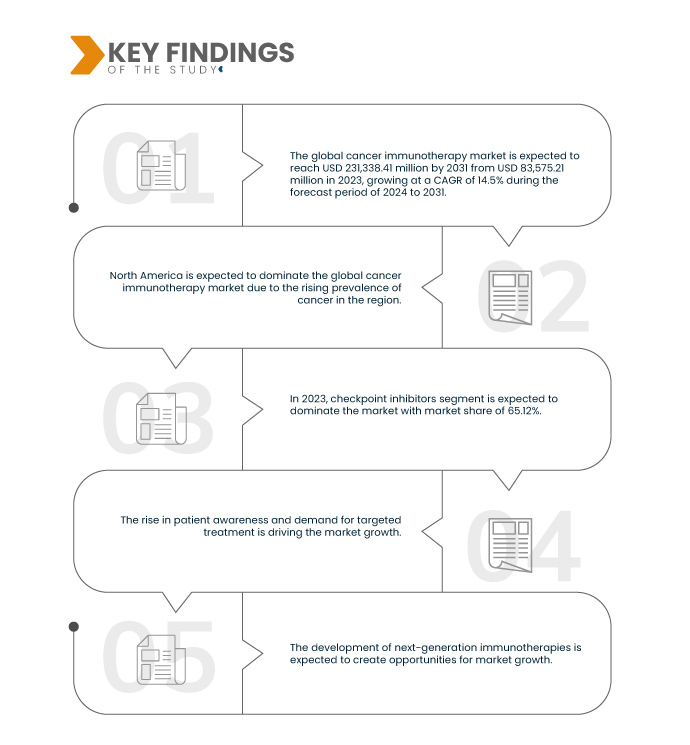

Data Bridge Market Research 分析稱,全球癌症免疫治療市場在 2024 年至 2031 年的預測期內將以 14.5% 的複合年增長率增長,預計到 2031 年將從 2023 年的 835.7521 億美元增至 2313.3841 億美元。

研究的主要發現

不斷進步的技術

基因編輯、下一代定序和生物資訊學等持續的技術進步在推動癌症免疫治療領域的發展中發揮核心作用。

CRISPR-Cas9 等基因編輯工具使科學家能夠精確修改遺傳物質,為增強免疫療法的治療能力創造了新的可能性。下一代定序 增強了我們全面分析腫瘤基因組成的能力,有助於識別可透過免疫治療方法針對的特定基因改變。此外,利用生物資訊學(包括對大量生物數據的審查)有助於辨別模式和潛在的治療目標。這反過來又有助於開發客製化的、更有效的免疫療法。

報告範圍和市場細分

報告指標

|

細節

|

預測期

|

2024年至2031年

|

基準年

|

2023

|

歷史歲月

|

2022(可自訂為 2016 - 2021)

|

定量單位

|

收入(百萬美元)

|

涵蓋的領域

|

產品類型(檢查點抑制劑、單株抗體、疫苗、細胞療法、免疫調節劑和溶瘤病毒)、應用(肺癌、乳腺癌、黑色素瘤、多發性骨髓瘤、前列腺癌、卵巢癌、子宮頸癌、胃癌、結直腸癌、頭頸癌等)、最終用戶(醫院、腫瘤診所、家庭護理等)、形式(IV)、肌肉注射 (IV)、肌肉注射和口服藥店

|

覆蓋國家

|

美國、加拿大、墨西哥、德國、法國、義大利、西班牙、英國、瑞士、荷蘭、俄羅斯、土耳其、波蘭、匈牙利、立陶宛、奧地利、愛爾蘭、挪威和歐洲其他地區、中國、日本、印度、韓國、澳洲、新加坡、泰國、印尼、菲律賓、馬來西亞、越南和亞太其他地區、巴西、阿根廷、秘魯和其他地區、南非、沙烏地阿拉伯、阿聯酋其他地區

|

涵蓋的市場參與者

|

默克公司(美國)、羅氏公司(瑞士)、百時美施貴寶公司(美國)、楊森全球製藥(美國)、阿斯特捷利康(英國)、吉利德科學公司(美國)、禮來公司。 (美國)、安進公司(美國)、諾華公司(瑞士)、葛蘭素史克公司。 (英國)、輝瑞公司(美國)、Incyte。 (美國)、Celldex Therapeutics(美國)、Atara Biotherapeutics, Inc.(美國)、Cellectis(法國)、AbbVie Inc.(美國)、Bayer AG(德國)等

|

報告涵蓋的數據點

|

除了對市場價值、成長率、細分、地理覆蓋範圍和主要參與者等市場情景的洞察之外,Data Bridge 市場研究策劃的市場報告還包括深入的專家分析、患者流行病學、管道分析、定價分析和監管框架

|

細分分析

全球癌症免疫治療市場根據產品類型、應用、最終用戶、形式和分銷管道分為五個顯著的部分。

2024 年,檢查點抑制劑預計將主導全球癌症免疫治療市場

2024 年,檢查點抑制劑領域預計將佔據市場主導地位,市場佔有率為 65.18%,因為幾種檢查點抑制劑已獲得針對各種癌症適應症的監管批准,從而提高市場滲透率。

- 根據應用,市場細分為肺癌、乳癌、黑色素瘤、多發性骨髓瘤、攝護腺癌、卵巢癌、子宮頸癌、胃癌、大腸直腸癌、頭頸癌等

預計到 2024 年,肺癌領域將主導全球癌症免疫治療市場

由於全球肺癌發生率不斷上升,預計到 2024 年,肺癌領域將佔據市場主導地位,市場份額將達到 18.24%。

- 根據最終用戶,市場細分為醫院、腫瘤診所、家庭護理和其他。到 2024 年,醫院部門預計將佔據市場主導地位,市佔率達到 66.71%

- 根據形式,市場分為靜脈注射(IV)、肌肉注射和口服。預計到 2024 年,靜脈注射 (IV) 領域將佔據主導地位,市場份額將達到 89.99%

- 根據分銷管道,市場分為直接招標、零售和藥局。到 2024 年,直接招標領域預計將佔據主導地位,市佔率達到 64.63%

主要參與者

Data Bridge Market Research 分析了默克公司(美國)、羅氏公司(瑞士)、百時美施貴寶公司(美國)、楊森製藥(美國)、阿斯特捷利康(英國)作為全球癌症免疫治療市場的主要參與者。

市場發展

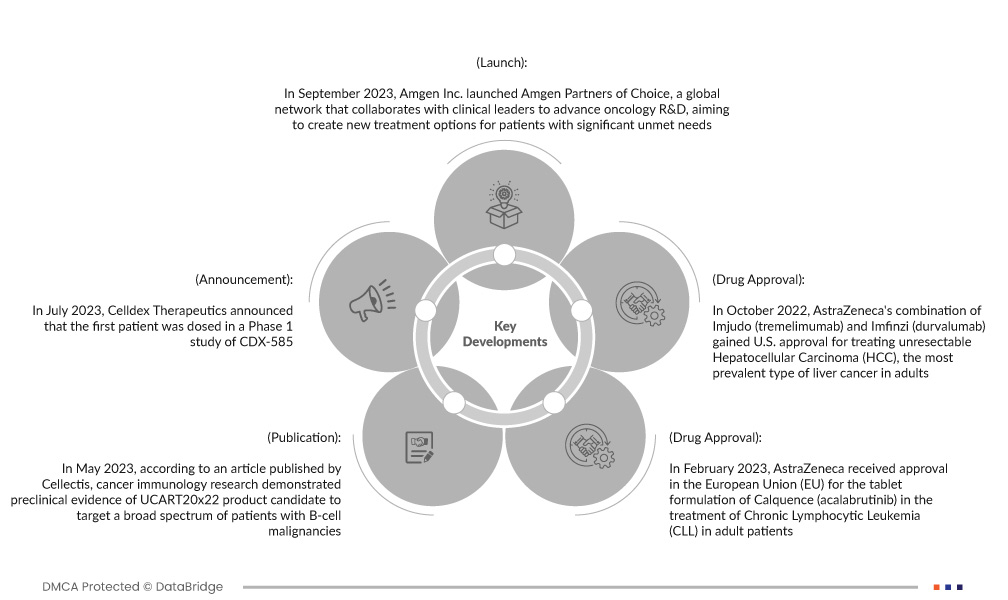

- 2023 年 9 月,安進公司推出了「安進優選合作夥伴」項目,這是一個與臨床領導者合作推進腫瘤研發的全球網絡,旨在為有重大未滿足需求的患者創造新的治療選擇

- 2023 年 7 月,Celldex Therapeutics 宣布 CDX-585 第一階段研究的第一位患者接受了給藥。 CDX-585 將高活性 PD-1 阻斷與抗 ILT4 阻斷相結合,以克服 T 細胞中的免疫抑制訊號。這有助於該公司加強其產品線組合

- 2023年5月,根據Cellectis發表的一篇文章,癌症免疫學研究證明了UCART20x22候選產品針對廣泛B細胞惡性腫瘤患者的臨床前證據。這有助於公司建立品牌形象

- 2023 年 2 月,阿斯特捷利康獲得歐盟 (EU) 批准,使用 Calquence (acalabrutinib) 片劑治療成年患者的慢性淋巴細胞白血病 (CLL)。這有助於公司提升其市場佔有率並促進其收入成長

- 2022 年 10 月,阿斯特捷利康的 Imjudo(tremelimumab)和 Imfinzi(durvalumab)組合療法獲得美國批准,用於治療不可切除的肝細胞癌(HCC),這是成人中最常見的肝癌類型。此次批准增加了市場份額並改善了收入來源,並進一步確立了阿斯特捷利康作為癌症治療領域主要參與者的地位

區域分析

從地理上看,全球癌症免疫治療市場報告涵蓋的國家有美國、加拿大、墨西哥、德國、法國、義大利、西班牙、英國、瑞士、荷蘭、俄羅斯、土耳其、波蘭、匈牙利、立陶宛、奧地利、愛爾蘭、挪威和歐洲其他地區、中國、日本、印度、韓國、澳洲、新加坡、泰國、印尼、菲律賓、馬來西亞、越南和亞太地區其他地區、巴西、阿根廷、英國和其他地區南美洲其他地區。

根據 Data Bridge 市場研究分析:

北美預計將主導全球癌症免疫治療市場

北美預計將主導市場,因為它是製藥和生物技術研發的主要中心。癌症免疫治療領域的許多領先公司和研究機構都位於北美,這使得該地區在創新和新療法開發方面佔據主導地位。

亞太地區預計將成為全球癌症免疫治療市場成長最快的地區

據估計,亞太地區是市場成長最快的地區,因為該地區癌症發生率不斷上升,部分原因是人口老化、生活方式改變和風險因素增加等因素。

有關全球癌症免疫療法市場 報告的更多詳細信息,請點擊此處 - https://www.databridgemarketresearch.com/reports/global-cancer-immunotherapy-market