病毒性呼吸道感染的治療包括多種醫療程序,旨在對抗影響呼吸系統的病毒引起的疾病。許多疾病,包括普通感冒、流感、呼吸道合胞病毒 (RSV)、腺病毒以及最近出現的新型病毒(例如導致 COVID-19 的 SARS-CoV-2),都是由這些疾病引起的,它們主要影響鼻子、喉嚨、鼻竇和肺部。通常採用多種策略來治療這些疾病,例如抗病毒藥物、減輕症狀的支持性治療、預防特定疾病的免疫接種,以及在更嚴重的情況下採用氧氣療法或機械通氣等尖端技術進行住院治療。醫學科學的進步不斷推動著新型抗病毒藥物、疫苗和治療方法的開發,以提高治療效果、減輕症狀強度並阻止這些極具傳染性的呼吸道感染的傳播。

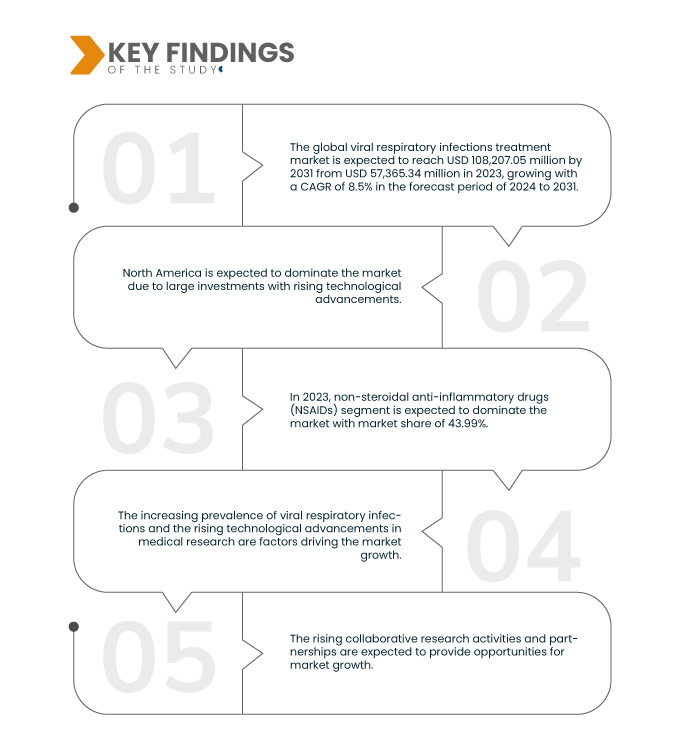

Data Bridge Market Research 分析稱,全球病毒性呼吸道感染治療市場預計將從 2023 年的 573.6534 億美元增至 2031 年的 1082.0705 億美元,在 2024 年至 2031 年的預測期內,複合年增長率為 8.5%。

研究的主要發現

醫學研究和技術的進步

對創新解決方案的不懈追求導致了新型抗病毒治療、診斷工具和治療方法的開發。這些突破正在重塑病毒性呼吸道感染管理的模式,提供更有效、更有針對性的介入措施。

近年來,基因組學、蛋白質組學等尖端技術的融合,使研究人員能夠更深入地了解病毒性呼吸道病原體。這種增強的理解為發現治療介入的特定分子標靶鋪平了道路。精準醫療方法得益於基因研究的進步,正在促進針對個別患者的個人化治療的發展,從而優化療效並最大限度地減少副作用。

報告範圍和市場細分

報告指標

|

細節

|

預測期

|

2024年至2031年

|

基準年

|

2023

|

歷史性的一年

|

2022(可自訂為 2016 – 2021)

|

定量單位

|

收入(百萬美元)

|

涵蓋的領域

|

治療類型(抗病毒藥物、疫苗、單株抗體、非類固醇抗發炎藥 (NSAID) 等)、類型(非處方藥和處方藥)、給藥途徑(口服、鼻腔和注射)、疾病類型(新冠病毒、流感 (FLU)、呼吸道合胞病毒(RSV)、副流感病毒、腺病毒、鼻病毒(普通感冒)、腸病毒、抗發炎藥物等)、感染類型(上呼吸道感染和下呼吸道感染)、人群(兒童、成人和老年人)、性別(男性和女性)、最終用戶(醫院、家庭護理機構、診所、研究機構和學術中心以及門診手術中心)、分銷渠道(直接投標、零售等)

|

覆蓋國家

|

美國、加拿大、墨西哥、德國、義大利、英國、法國、瑞士、西班牙、俄羅斯、土耳其、比利時、荷蘭、歐洲其他地區、中國、印度、韓國、日本、泰國、澳洲、新加坡、印尼、馬來西亞、菲律賓、亞太其他地區、巴西、阿根廷、南美洲其他地區、沙烏地阿拉伯、阿聯酋、南非、埃及、以色列以及中東和非洲其他地區

|

涵蓋的市場參與者

|

阿斯特捷利康(英國)、輝瑞公司(美國)、葛蘭素史克公司(英國)、羅氏公司(瑞士)、科興生物技術有限公司(中國)、禮來公司(美國)、再生元製藥公司(美國)、巴拉特生物技術公司。 (印度)、強生公司(美國)、Biological E Limited(印度)、吉利德科學公司(美國)、印度血清研究所私人股份有限公司。 Ltd(印度)、Swedish Orphan Biovitrum AB (publ)(瑞典)、Celltrion Healthcare Co., Ltd(韓國)、InflaRx NV(德國)等

|

報告涵蓋的數據點

|

除了對市場價值、成長率、細分、地理覆蓋範圍和主要參與者等市場情景的洞察之外,Data Bridge Market Research 策劃的市場報告還包括深入的專家分析、患者流行病學、管道分析、定價分析和監管框架。

|

細分分析

全球病毒性呼吸道感染治療市場根據治療類型、類型、給藥途徑、疾病類型、感染類型、人口、性別、最終用戶和分銷管道細分為九個顯著部分。

- 根據治療類型,市場細分為抗病毒藥物、疫苗、單株抗體、非類固醇抗發炎藥 (NSAID) 和其他

2024 年,非類固醇抗發炎藥物 (NSAID) 預計將主導全球病毒性呼吸道感染治療市場

到 2024 年,由於呼吸系統疾病盛行率的上升,非類固醇抗發炎藥物 (NSAID) 預計將佔據市場主導地位,市場份額達到 44.24%。

- 根據類型,市場分為非處方藥和處方藥

預計到 2024 年,處方藥市場將主導全球病毒性呼吸道感染治療市場

到 2024 年,由於藥品和疫苗的易於取得和供應,處方藥市場預計將佔據主導地位,市場份額達到 76.08%。

- 根據給藥途徑,市場分為口服、鼻腔和注射。預計到 2024 年,鼻腔部分將佔據主導地位,市場佔有率為 60.43%

- 根據疾病類型,市場細分為 COVID、流感 (FLU)、呼吸道合胞病毒 (RSV)、副流感病毒、腺病毒、鼻病毒(普通感冒)、腸病毒等。由於疫情後傳染病發生率上升,預計 2024 年 Covid 領域將佔據市場主導地位,市佔率為 29.13%

- 根據感染類型,市場分為上呼吸道感染和下呼吸道感染。預計到 2024 年,下呼吸道感染領域將佔據主導地位,市佔率為 59.58%

- 根據人口,市場分為兒科、成人和老年人。預計到 2024 年,老年市場將佔據主導地位,市佔率達到 44.23%

- 根據性別,市場分為男性和女性。預計到 2024 年,男性市場將佔據主導地位,市佔率達到 62.11%

- 根據最終用戶,市場細分為醫院、家庭護理機構、診所、研究機構和學術中心以及門診手術中心。到 2024 年,醫院部門預計將佔據市場主導地位,市佔率為 39.00%

- 根據分銷管道,市場細分為直接招標、零售和其他。到 2024 年,直接招標市場預計將佔據主導地位,市佔率達到 51.44%

主要參與者

Data Bridge Market Research 分析了輝瑞公司(美國)、葛蘭素史克公司(英國)、吉利德科學公司(美國)、羅氏有限公司(瑞士)和強生公司(美國)作為全球病毒性呼吸道感染治療市場的主要市場參與者。

市場發展

- 2023 年 8 月,再生元製藥公司與美國生物醫學高級研究與發展局 (BARDA) 達成協議,為預防 SARS-CoV-2 感染的新型 COVID-19 單株抗體療法的臨床開發、臨床製造和監管許可流程提供支援。該協議是美國衛生與公眾服務部 (HHS) NextGen 計畫的一部分,該計畫旨在開發一系列新型 COVID-19 疫苗和治療方法

- 2023年7月,科興生物與PT Biofarma宣布,兩家企業在服務印尼家庭疫苗接種市場及全球市場的合作上邁出了重要一步。 7月27日,在中國西南部四川省會成都舉行的印尼-中國醫療健康及生技投資論壇上,雙方簽署了合作協議。這有助於公司擴大業務

- 2023 年 1 月,Bharat Biotech。宣布該國接收了歷史上首個用於基礎系列和異源加強的 COVID 鼻內疫苗 iNCOVACC (BBV154)。中央藥物標準控制組織 (CDSCO) 授予了 Bharat Biotech 權利。允許提供 iNCOVACC 作為異源加強劑量和用於主要係列。由於 COVID-19 病例數量的增加以及新的、高度傳染性的病毒類型的出現,加強劑量的疫苗接種變得至關重要。這有助於該公司展示其資源並擴大其產品範圍

- 2022 年 6 月,禮來公司和因塞特公司宣布,OLUMIANT(巴瑞替尼)已獲得美國食品藥品監督管理局 (FDA) 批准,作為成人重度斑禿 (AA) 患者的首發全身治療藥物,該藥物是一種每日一次的藥物,有 4 毫克、2 毫克和 1 毫克片劑可供選擇

- 2021 年 2 月,強生服務公司報告稱,由強生旗下楊森製藥公司開發的單劑量 COVID-19 疫苗已獲得美國食品藥品監督管理局 (FDA) 的緊急使用授權 (EUA),可用於預防 18 歲及以上人群感染 COVID-19。 EUA 的規定允許在獲取更多資訊的同時使用疫苗。該公司計劃於 2021 年下半年向 FDA 提交生物製品許可申請 (BLA)

區域分析

從地理上看,全球病毒性呼吸道感染治療市場報告涵蓋的國家有美國、加拿大、墨西哥、德國、義大利、英國、法國、瑞士、西班牙、俄羅斯、土耳其、比利時、荷蘭、歐洲其他地區、中國、印度、韓國、日本、泰國、澳洲、新加坡、印尼、馬來西亞、菲律賓、亞太其他地區、巴西、阿根廷、其他地區、沙烏地阿拉伯、阿聯酋、阿聯酋、其他地區、以色列、以色列和中東地區。

根據 Data Bridge 市場研究分析:

預計北美將在全球病毒性呼吸道感染市場中佔據主導地位並成為成長最快的地區

由於美國製造商的投資水平較高以及美國治療方案的不斷進步,北美預計將佔據主導地位並成為市場成長最快的地區。北美將繼續在市場份額和市場收入方面佔據主導地位,並將在預測期內繼續保持其主導地位。這是由於該地區新興經濟體越來越多地採用先進的治療技術並且醫療設施快速發展。除此之外,醫療保健支出水準的提高和人均收入的增加預計將推動該地區市場的成長。

有關全球病毒性呼吸道感染治療市場報告的更多詳細信息,請點擊此處 - https://www.databridgemarketresearch.com/reports/global-viral-respiratory-infections-treatment-market