Europe Functional Flour Market

حجم السوق بالمليار دولار أمريكي

CAGR :

%

USD

37.39 Billion

USD

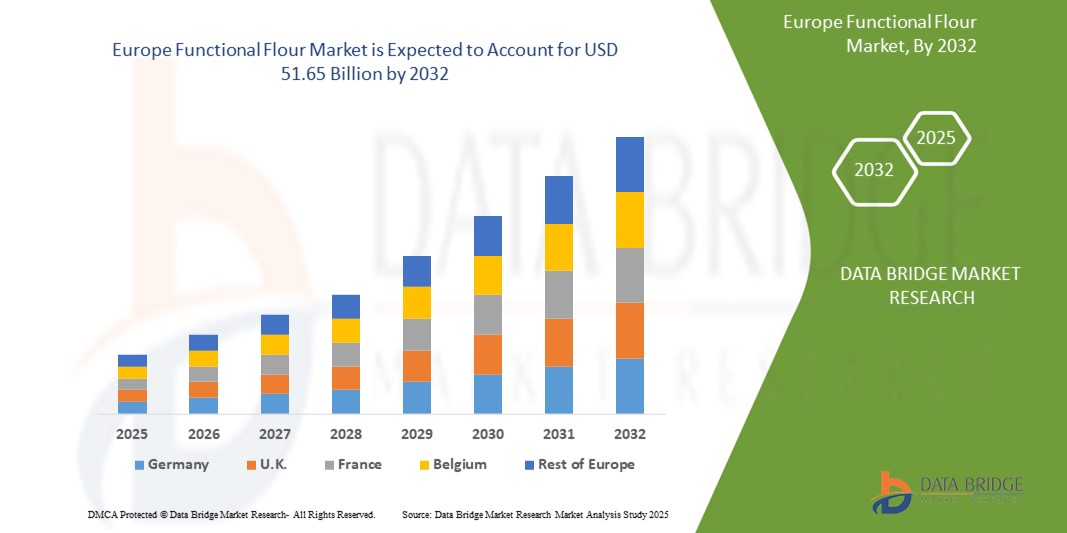

51.65 Billion

2024

2032

USD

37.39 Billion

USD

51.65 Billion

2024

2032

| 2025 –2032 | |

| USD 37.39 Billion | |

| USD 51.65 Billion | |

| % | |

|

تجزئة سوق الدقيق الوظيفي في أوروبا، حسب النوع (دقيق متخصص ودقيق تقليدي)، الفئة (مُعدَّل وراثيًا وغير مُعَدَّل وراثيًا)، المصدر (حبوب، بقوليات، بطاطس، تابيوكا، شيا، وغيرها)، الدرجة (غذائية وعلفية)، الاستخدام (منتجات المخابز والحلويات، أطعمة جاهزة، أغذية رياضية ، حليب أطفال، لحوم، دواجن ومأكولات بحرية، أعلاف حيوانية ، مشروبات، ألواح غذائية ، مكملات غذائية، ومنتجات ألبان) - اتجاهات الصناعة وتوقعاتها حتى عام 2032

ما هو حجم سوق الدقيق الوظيفي في أوروبا ومعدل النمو؟

- تم تقييم حجم سوق الدقيق الوظيفي في أوروبا بـ 37.39 مليار دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 51.65 مليار دولار أمريكي بحلول عام 2032 ، بمعدل نمو سنوي مركب قدره 4.12٪ خلال الفترة المتوقعة

- يشهد سوق الدقيق الوظيفي تطورات ملحوظة، مدعومًا بدمج أحدث الأساليب والتقنيات. هذا الابتكار يدفع استخدامه على نطاق واسع في مختلف الصناعات، بما في ذلك الأغذية والمشروبات.

- مع التركيز على المستهلكين المهتمين بالصحة، يشهد السوق نموًا ملحوظًا، حيث تلبي الدقيق الوظيفي الاحتياجات الغذائية المتنوعة مع تقديم فوائد غذائية محسنة وجودة منتج محسنة.

ما هي أهم النقاط المستفادة من سوق الدقيق الوظيفي؟

- يُعزز تزايد الوعي الصحي بين المستهلكين الطلب على الدقيق الوظيفي المُدعّم بالعناصر الغذائية كالبروتين والألياف والفيتامينات والمعادن. يُوفر هذا الدقيق بدائل صحية للخيارات التقليدية، مُتوافقًا مع التفضيلات الغذائية للأفراد وأهدافهم الصحية.

- على سبيل المثال، يكتسب دقيق اللوز، الغني بالبروتين والمنخفض الكربوهيدرات، شعبية كبيرة بين المستهلكين المهتمين بالصحة الذين يبحثون عن بدائل خالية من الغلوتين وغنية بالعناصر الغذائية لتلبية احتياجات الخبز والطهي.

- سيطرت ألمانيا على سوق الدقيق الوظيفي الأوروبي بأعلى حصة إيرادات بلغت 56.36% في عام 2024 مع أكبر حصة إيرادات، مدفوعة بقطاعي المخابز والأغذية المصنعة القويين في البلاد

- من المتوقع أن ينمو سوق الدقيق الوظيفي في المملكة المتحدة بأسرع معدل نمو سنوي مركب حتى عام 2032، مدعومًا بالاتجاه المتزايد لعادات الأكل الصحية والطلب على حلول غذائية عالية البروتين وخالية من مسببات الحساسية.

- هيمن قطاع الدقيق المتخصص على السوق بأكبر حصة إيرادات بلغت 57.3% في عام 2024، مدفوعًا بتفضيل المستهلكين المتزايد لأنواع الدقيق الغنية بالعناصر الغذائية والخالية من الغلوتين والمدعمة.

نطاق التقرير وتجزئة سوق الدقيق الوظيفي

|

صفات |

رؤى رئيسية حول سوق الدقيق الوظيفي |

|

القطاعات المغطاة |

|

|

الدول المغطاة |

أوروبا

|

|

اللاعبون الرئيسيون في السوق |

|

|

فرص السوق |

|

|

مجموعات معلومات البيانات ذات القيمة المضافة |

بالإضافة إلى الرؤى حول سيناريوهات السوق مثل القيمة السوقية ومعدل النمو والتجزئة والتغطية الجغرافية واللاعبين الرئيسيين، فإن تقارير السوق التي تم تنظيمها بواسطة Data Bridge Market Research تشمل أيضًا تحليلًا متعمقًا من الخبراء، وتحليل التسعير، وتحليل حصة العلامة التجارية، واستطلاع رأي المستهلكين، وتحليل التركيبة السكانية، وتحليل سلسلة التوريد، وتحليل سلسلة القيمة، ونظرة عامة على المواد الخام / المواد الاستهلاكية، ومعايير اختيار البائعين، وتحليل PESTLE، وتحليل Porter، والإطار التنظيمي. |

ما هو الاتجاه الرئيسي في سوق الدقيق الوظيفي؟

" تزايد الطلب على بدائل الدقيق النظيفة والغنية بالعناصر الغذائية "

- من الاتجاهات الرئيسية والمتسارعة في سوق الدقيق الوظيفي تزايد طلب المستهلكين على بدائل نظيفة وغنية بالعناصر الغذائية للدقيق التقليدي. ومع تنامي الوعي الصحي، يُعطي كلٌّ من مصنعي الأغذية والمستهلكين الأولوية للدقيق الذي يُقدم فوائد وظيفية وغذائية مُحسّنة دون إضافات صناعية.

- تكتسب الدقيق الوظيفي المشتق من البقوليات والكينوا والذرة الرفيعة والشيا زخمًا بسبب محتواها العالي من البروتين والألياف والمغذيات الدقيقة، مما يجعلها مناسبة لتركيبات المنتجات الخالية من الغلوتين والنباتية

- على سبيل المثال، في مايو 2024، أطلقت Epi Ingredients مسحوق زبدة خالٍ من المواد المضافة، بما يتماشى مع حركة العلامة النظيفة هذه ويوضح التفضيل المتزايد للمكونات الطبيعية والوظيفية في معالجة الأغذية.

- كما أن هذا الاتجاه مدفوع أيضًا بالدعم التنظيمي وشفافية وضع العلامات، مما يشجع شركات الأغذية على إعادة صياغة منتجاتها بمكونات ذات علامات نظيفة، بما في ذلك الدقيق الوظيفي الذي يدعم صحة الجهاز الهضمي، والطاقة المستدامة، والملمس المحسن.

- علاوة على ذلك، فإن الطلب من قطاعات مثل التغذية الرياضية، وحليب الأطفال، والمخابز يعزز الحاجة إلى الدقيق الذي يوفر فوائد وظيفية مثل اللزوجة المحسنة، وربط الماء، والاستقرار على الرف.

- ونتيجة لذلك، يستثمر المصنعون بشكل متزايد في البحث والتطوير لإنتاج دقيق وظيفي نظيف العلامة، مع وضع هذه المكونات كمكون أساسي في المشهد الغذائي المتطور القائم على الصحة والعافية.

ما هي العوامل الرئيسية المحركة لسوق الدقيق الوظيفي؟

- إن التركيز المتزايد من جانب المستهلك على الصحة والعافية، وخاصة فيما يتعلق بصحة الجهاز الهضمي، والتحكم في نسبة السكر في الدم، وإدارة الوزن، هو المحرك الرئيسي لزيادة اعتماد الدقيق الوظيفي في تطبيقات الأغذية

- على سبيل المثال، في مايو 2025، أطلقت العلامة التجارية Oikos التابعة لشركة Danone مخفوق بروتين يستهدف مستخدمي أدوية GLP-1 مثل Ozempic وWegovy، مما يشير إلى الطلب على المنتجات الغنية بالبروتين والألياف التي تدعم التحكم في الحصص وامتصاص العناصر الغذائية.

- بالإضافة إلى ذلك، فإن الانتشار المتزايد لعدم تحمل الغلوتين ومرض الاضطرابات الهضمية، إلى جانب التحول الأوسع للمستهلكين نحو الأنظمة الغذائية الخالية من الغلوتين، يحفز الطلب على الدقيق المصنوع من الحبوب والبقوليات البديلة، والتي توفر تفوقًا غذائيًا وأداءً وظيفيًا محسنًا في الوصفات.

- يتم دمج الدقيق الوظيفي بشكل متزايد في المخبوزات والوجبات الخفيفة والوجبات الجاهزة وأغذية الأطفال، نظرًا لخصائصه الملمسية والترابطية والتغذوية المتفوقة مقارنة بدقيق القمح التقليدي

- يستفيد السوق أيضًا من الابتكار المتنامي في المنتجات، بما في ذلك التركيبات الغنية بالبروتين والألياف ومنخفضة المؤشر الجلوكوزي والتي تستهدف الرياضيين والمستهلكين المسنين والأطفال، مع استهداف المنتجين للاحتياجات الغذائية المتخصصة وتفضيلات النكهة الإقليمية.

- تساهم هذه العوامل، إلى جانب التوافر المتزايد للدقيق الوظيفي عبر منصات البيع بالتجزئة والتجارة الإلكترونية، في النمو المطرد لفئة المكونات هذه عبر الأسواق العالمية.

ما هو العامل الذي يعيق نمو سوق الدقيق الوظيفي؟

- أحد التحديات الرئيسية في سوق الدقيق الوظيفي هو ارتفاع تكلفة المنتج وعدم اتساق العرض، وخاصة بالنسبة للمواد الخام الفاخرة مثل التيف والكينوا والأمارانث، مما قد يحد من التبني على نطاق واسع، وخاصة في المناطق الحساسة للتكلفة.

- على سبيل المثال، في أكتوبر 2024، طورت شركة DairyX بروتينات الكازين باستخدام سلالات الخميرة، مما يسلط الضوء على التحول المستمر نحو مصادر البروتين المستدامة والمبتكرة - ولكنه يسلط الضوء أيضًا على التكلفة والعقبات التنظيمية التي تواجه المكونات الجديدة في تطبيقات الأغذية.

- بالإضافة إلى ذلك، فإن الوعي المحدود للمستهلك حول الفوائد الصحية وتطبيقات الطهي للدقيق الوظيفي الأقل شهرة يمكن أن يعيق إدراجه في مخازن المنازل وقوائم خدمات الطعام.

- ويواجه المصنعون أيضًا تحديات تقنية في المعالجة والصياغة، مثل ضمان الاتساق في المذاق ومدة الصلاحية والملمس عند استبدال دقيق القمح ببدائل مثل دقيق الحمص أو العدس أو الأرز.

- علاوة على ذلك، فإن عدم وجود لوائح أو تعريفات موحدة حول ما يشكل دقيقًا "وظيفيًا" يمكن أن يسبب ارتباكًا بين المستهلكين والمنتجين، مما يؤثر على الشفافية والثقة.

- وللتغلب على هذه العقبات، يتعين على الصناعة التركيز على توسيع نطاق سلاسل التوريد، وتثقيف المستهلكين، ودعم الأبحاث التي توضح المزايا الصحية والوظيفية لهذه الدقيق المبتكرة لتشجيع اختراق السوق على نطاق أوسع.

كيف يتم تقسيم سوق الدقيق الوظيفي؟

يتم تقسيم السوق على أساس النوع والفئة والمصدر والدرجة والتطبيق.

• حسب النوع

يُقسّم سوق الدقيق الوظيفي حسب نوعه إلى دقيق متخصص ودقيق تقليدي. وقد هيمن هذا القطاع على السوق محققًا أكبر حصة إيرادات بلغت 57.3% في عام 2024، مدفوعًا بتزايد إقبال المستهلكين على أنواع الدقيق المُدعّمة غذائيًا والخالية من الغلوتين. ويُستخدم الدقيق المتخصص على نطاق واسع في المنتجات الغذائية الصحية، مثل المخبوزات الغنية بالألياف، والوجبات الخفيفة الغنية بالبروتين، والمشروبات الوظيفية.

ومن المتوقع أن يسجل قطاع الدقيق التقليدي نمواً مطرداً في الفترة من 2025 إلى 2032، بدعم من استخدامه المستمر في الطهي التقليدي ومعالجة الأغذية على نطاق واسع بسبب فعاليته من حيث التكلفة وتوافره على نطاق واسع.

• حسب الفئة

بناءً على الفئة، يُقسّم سوق الدقيق الوظيفي إلى دقيق معدّل وراثيًا وغير معدّل وراثيًا. وقد استحوذت شريحة الدقيق غير المعدّل وراثيًا على أكبر حصة سوقية بنسبة 64.1% في عام 2024، مدفوعةً بتزايد طلب المستهلكين على مكونات الأغذية النظيفة والعضوية والطبيعية. وتدفع الضغوط التنظيمية والوعي المتزايد بسلامة الأغذية المصنّعين نحو الاعتماد على مصادر غير معدلة وراثيًا.

ومن المتوقع أن يشهد قطاع الكائنات المعدلة وراثيا نموا معتدلا، مدفوعا في المقام الأول بمزايا التكلفة وكفاءة العائد في الزراعة واسعة النطاق.

• حسب المصدر

بناءً على المصدر، يُقسّم سوق الدقيق الوظيفي إلى الحبوب، والبقوليات، والبطاطس، والتابيوكا، والشيا، وغيرها. وقد هيمن قطاع الحبوب على السوق بحصة إيرادات بلغت 38.6% في عام 2024، بفضل الاستخدام الواسع لدقيق القمح والأرز والذرة في تطبيقات الأغذية العالمية. وتُفضّل هذه الأنواع من الدقيق لتعدد استخداماتها، وسعرها المناسب، وقبولها لدى المستهلكين.

ومن المتوقع أن ينمو قطاع البقوليات بأسرع معدل حتى عام 2032، مدفوعًا بمحتواه العالي من البروتين وشعبيته المتزايدة بين مطوري المنتجات النباتية والنباتية الصرفة.

• حسب الدرجة

بناءً على درجته، يُقسّم سوق الدقيق الوظيفي إلى دقيق غذائي ودقيق علفي. وقد استحوذ دقيق الغذاء على أكبر حصة من إيرادات السوق، بنسبة 72.8% في عام 2024، بفضل استخدامه الواسع في سلسلة توريد الأغذية البشرية، بما في ذلك المخابز والوجبات الخفيفة وأغذية الأطفال والتغذية السريرية.

ومن المتوقع أن يشهد قطاع الأعلاف نمواً مطرداً، بدعم من زيادة إنتاج الثروة الحيوانية والحاجة إلى حلول الأعلاف الحيوانية المدعمة.

• حسب الطلب

بناءً على التطبيق، يُقسّم سوق الدقيق الوظيفي إلى منتجات المخابز والحلويات، والأطعمة الجاهزة، والأغذية الرياضية، وحليب الأطفال، واللحوم والدواجن والمأكولات البحرية، والأعلاف الحيوانية، والمشروبات، والألواح الغذائية، والمكملات الغذائية، ومنتجات الألبان. هيمن قطاع المخابز والحلويات على السوق بحصة بلغت 24.9% في عام 2024، مدفوعًا بالطلب القوي على تحسين الملمس والبنية ومدة الصلاحية في أنواع الخبز والمعجنات والحلويات.

من المتوقع أن ينمو قطاع التغذية الرياضية بأعلى معدل نمو سنوي مركب في الفترة من 2025 إلى 2032، مدفوعًا بطفرة اللياقة البدنية والطلب المتزايد على المنتجات الغذائية الوظيفية الغنية بالبروتين والتي تعزز التعافي بين الرياضيين والمستهلكين النشطين.

أية منطقة تمتلك أكبر حصة من سوق الدقيق الوظيفي؟

- سيطرت ألمانيا على سوق الدقيق الوظيفي الأوروبي بأعلى حصة إيرادات بلغت 56.36% في عام 2024 مع أكبر حصة إيرادات، مدفوعة بقطاعي المخابز والأغذية المصنعة القويين في البلاد

- يختار المستهلكون بشكل متزايد التحسينات الغذائية للمواد الغذائية الأساسية التقليدية، مفضلين المنتجات المصنوعة من الدقيق عالي البروتين ومنخفض المؤشر الجلوكوزي

- تساهم سمعة ألمانيا في مجال الابتكار الغذائي والبنية التحتية القوية للتوزيع في التوافر الواسع والثقة في منتجات الدقيق الوظيفي بين الفئات السكانية المهتمة بالصحة

نظرة عامة على سوق الدقيق الوظيفي في المملكة المتحدة

من المتوقع أن ينمو سوق الدقيق الوظيفي في المملكة المتحدة بأسرع معدل نمو سنوي مركب حتى عام 2032، مدعومًا بالاتجاه المتزايد نحو عادات غذائية صحية والطلب على حلول غذائية غنية بالبروتين وخالية من مسببات الحساسية. يدفع الارتفاع الكبير في الأنظمة الغذائية النباتية والاهتمام بالمكونات الوظيفية كلاً من المصنّعين والمستهلكين إلى استكشاف أنواع جديدة من الدقيق، بما في ذلك الخيارات القائمة على البقوليات والغنية بالألياف. ويدعم قطاع خدمات الطعام النشط في المملكة المتحدة وتوسع خطوط المنتجات النظيفة نموًا مستدامًا في هذه الفئة.

نظرة عامة على سوق الدقيق الوظيفي في فرنسا

تشهد فرنسا نموًا مطردًا في سوق الدقيق الوظيفي، مدعومًا باهتمام متزايد بالمنتجات الغذائية العضوية وغير المعدلة وراثيًا والحرفية. ويتم دمج الدقيق الوظيفي في المخبوزات والوجبات الخفيفة الفرنسية التقليدية لتلبية الأذواق الغذائية المتغيرة دون المساس بالنكهة والملمس. كما تلعب السياسات الحكومية الداعمة للزراعة المستدامة والابتكار الغذائي المرتكز على التغذية دورًا رئيسيًا في دفع عجلة نمو السوق.

ما هي أفضل الشركات في سوق الدقيق الوظيفي؟

وتدار صناعة الدقيق الوظيفي بشكل أساسي من قبل شركات راسخة، بما في ذلك:

- ADM (الولايات المتحدة)

- روكيت فرير (فرنسا)

- إنجريديون (الولايات المتحدة)

- AGRANA Beteiligungs-AG (النمسا)

- Limagrain - المكونات (فرنسا)

- جودميلز (النمسا)

- يوروجيرم ساس (فرنسا)

- شركة بي آند إتش ميلنج (كندا)

- شركة أسوشيتد بريتش فودز بي إل سي (الولايات المتحدة)

- شركة جنرال ميلز (الولايات المتحدة)

ما هي التطورات الأخيرة في سوق الدقيق الوظيفي في أوروبا؟

- في أبريل 2023، أظهر منتج كارغيل المبتكر، سيمبيور آر إف، وهو بديل دقيق أرز قابل للذوبان للمالتوديكسترين، تطوراتٍ في سوق الدقيق الوظيفي. تُحسّن قابليته للذوبان العالية ونكهته المحايدة نكهات الأطعمة المختلفة، مُلبيةً بذلك احتياجات المستهلكين من خيارات صحية. ويتماشى هذا مع توجه صناعة الأغذية نحو استخدام مكونات طبيعية وذات علامات تجارية نظيفة.

- في يونيو 2022، مثّل اندماج شركتي EUROGERM USA وKB INGREDIENTS في شركة EUROGERM KB LLC نقلة نوعية في سوق الدقيق الوظيفي. يهدف هذا الاندماج إلى تطوير منتجات مخبوزة مبتكرة ومعززة غذائيًا، لتلبية الطلب المتزايد على خيارات صحية، وتلبية أذواق المستهلكين المتغيرة.

- في أكتوبر 2021، طرحت كارغيل بديلاً للمالتوديكسترين، وهو دقيق أرز سيمبيور، مصنوع من دقيق الأرز، ويتميز بملصق أنيق ونكهة وملمس ووظيفة مماثلة للمالتوديكسترين. يُعد هذا المكون متعدد الاستخدامات بديلاً متكاملاً، مما يعكس التزام كارغيل بتوفير حلول تلبي طلب المستهلكين على منتجات صحية وطبيعية أكثر.

- في يوليو 2021، أطلقت شركة Ulrick & Short دقيق Fazenda Nutrigel، وهو دقيق وظيفي مصمم لتحسين اللزوجة والملمس والبنية في تطبيقات المخابز الخالية من الغلوتين. تُلبي هذه الإضافة إلى مجموعة منتجاتها احتياجات السوق المحددة، حيث تُعزز الرطوبة والنعومة والبنية في مختلف منتجات المخابز، مع تلبية التفضيلات الغذائية.

SKU-

احصل على إمكانية الوصول عبر الإنترنت إلى التقرير الخاص بأول سحابة استخبارات سوقية في العالم

- لوحة معلومات تحليل البيانات التفاعلية

- لوحة معلومات تحليل الشركة للفرص ذات إمكانات النمو العالية

- إمكانية وصول محلل الأبحاث للتخصيص والاستعلامات

- تحليل المنافسين باستخدام لوحة معلومات تفاعلية

- آخر الأخبار والتحديثات وتحليل الاتجاهات

- استغل قوة تحليل المعايير لتتبع المنافسين بشكل شامل

Table of Content

1 المقدمة

1.1 أهداف الدراسة

1.2 تعريف السوق

1.3 نظرة عامة على سوق الدقيق الوظيفي في أوروبا

1.4 العملة والتسعير

1.5 القيود

1.6 الأسواق المغطاة

2 تقسيم السوق

2.1 أهم النقاط المستفادة

2.2 الوصول إلى حجم سوق الدقيق الوظيفي في أوروبا

2.2.1 شبكة تحديد مواقع البائعين

2.2.2 منحنى خط حياة التكنولوجيا

2.2.3 دليل السوق

2.2.4 شبكة تحديد موقع الشركة

2.2.5 تحليل حصة الشركة في السوق

2.2.6 النمذجة متعددة المتغيرات

2.2.7 متغيرات جانب العرض والطلب

2.2.8 اتجاه استهلاك المنتجات النهائية

2.2.9 التحليل من الأعلى إلى الأسفل

2.2.10 معايير القياس

2.2.11 تحليل حصة البائع

2.2.12 نقاط البيانات من المقابلات الأولية الرئيسية

2.2.13 نقاط البيانات من قواعد البيانات الثانوية الرئيسية

2.3 سوق الدقيق الوظيفي في أوروبا: لمحة بحثية

2.4 الافتراضات

3 نظرة عامة على السوق

3.1 السائقين

3.2 القيود

3.3 الفرص

3.4 التحديات

4 الملخص التنفيذي

5 رؤى مميزة

5.1 تحليل سلسلة القيمة

5.2 تحليل سلسلة التوريد

5.3 تحليل الاستيراد والتصدير

5.4 تحليل القوى الخمس لبورتر

5.4.1 قوة مساومة الموردين

5.4.2 قوة مساومة المشترين/المستهلكين

5.4.3 تهديد الوافدين الجدد

5.4.4 تهديد المنتجات البديلة

5.4.5 شدة التنافس

5.5 تحليل مصادر المواد الخام

5.6 نظرة عامة على الابتكارات التكنولوجية

5.7 اتجاهات الصناعة والتوقعات المستقبلية

5.8 استراتيجيات النمو التي يتبناها اللاعبون الرئيسيون في السوق

5.9 العوامل المؤثرة على قرار الشراء للمستخدمين النهائيين

6 تأثير التباطؤ الاقتصادي على السوق

6.1 التأثير على السعر

6.2 التأثير على سلسلة التوريد

6.3 التأثير على الشحنة

6.4 التأثير على القرارات الاستراتيجية للشركة

7 الإطار التنظيمي والمبادئ التوجيهية

8 تحليل التسعير

9 القدرة الإنتاجية للمصانع الرئيسية

10 نظرة عامة على العلامة التجارية

10.1 تحليل العلامة التجارية المقارنة

10.2 نظرة عامة على المنتج مقابل العلامة التجارية

11 تحليل سلسلة التوريد

11.1 نظرة عامة

11.2 سيناريو التكلفة اللوجستية

11.3 أهمية مقدمي الخدمات اللوجستية

12 سيناريو تغير المناخ

12.1 المخاوف البيئية

12.2 استجابة الصناعة

12.3 دور الحكومة

12.4 توصيات المحللين

13 سوق الدقيق الوظيفي في أوروبا، حسب النوع، 2018-2032، (مليون دولار أمريكي) (كيلو طن)

13.1 نظرة عامة

13.2 البقوليات

13.2.1 دقيق الفاصوليا

13.2.2 دقيق الفول وأربعة مخاليط

13.2.3 دقيق الحمص

13.2.4 دقيق البازلاء

13.2.5 دقيق العدس

13.2.6 دقيق الصويا

13.2.7 آخرون

13.3 الحبوب

13.3.1 دقيق الذرة

13.3.2 دقيق الشعير

13.3.3 دقيق القمح

13.3.4 دقيق القمح الكامل

13.3.5 دقيق القطيفة

13.3.6 دقيق التيف

13.3.7 دقيق الأرز

13.3.7.1. أبيض

13.3.7.2. بني

13.3.8 دقيق الشوفان

13.3.9 دقيق الذرة

13.3.10 دقيق الجاودار

13.3.11 دقيق الكينوا

13.3.12 دقيق الذرة الرفيعة

13.3.13 آخرون

13.4 دقيق جوز الهند

13.5 دقيق اللوز

13.6 دقيق جذر السهم

13.7 دقيق التابيوكا

13.8 دقيق الكسافا

13.9 دقيق الموز الأخضر

13.1 دقيق بذور العنب

13.11 دقيق الموز

13.12 دقيق البطاطس

13.13 دقيق البطاطا الحلوة

13.14 آخرون

14 سوق الدقيق الوظيفي في أوروبا، حسب طبيعته، 2018-2032، (مليون دولار أمريكي)

14.1 نظرة عامة

14.2 عضوي

14.2.1 عضوي، حسب نوع الدقيق

14.2.1.1. البقوليات

14.2.1.1.1. دقيق الفاصوليا

14.2.1.1.2. دقيق الفول وأربعة خلطات

14.2.1.1.3. دقيق الحمص

14.2.1.1.4. دقيق البازلاء

14.2.1.1.5. دقيق العدس

14.2.1.1.6. دقيق الصويا

14.2.1.1.7. آخرون

14.2.1.2. الحبوب

14.2.1.2.1. دقيق الذرة

14.2.1.2.2. دقيق الشعير

14.2.1.2.3. دقيق القمح

14.2.1.2.4. دقيق القمح الكامل

14.2.1.2.5. دقيق الأمارانث

14.2.1.2.6. دقيق التيف

14.2.1.2.7. دقيق الأرز

14.2.1.2.7.1 أبيض

14.2.1.2.7.2 بني

14.2.1.2.8. دقيق الشوفان

14.2.1.2.9. دقيق الذرة

14.2.1.2.10. دقيق الجاودار

14.2.1.2.11. دقيق الكينوا

14.2.1.2.12. دقيق الذرة الرفيعة

14.2.1.2.13. آخرون

14.2.1.3. دقيق جوز الهند

14.2.1.4. دقيق اللوز

14.2.1.5. دقيق جذر السهم

14.2.1.6. دقيق التابيوكا

14.2.1.7. دقيق الكسافا

14.2.1.8. دقيق الموز الأخضر

14.2.1.9. دقيق بذور العنب

14.2.1.10. دقيق الموز

14.2.1.11. دقيق البطاطس

14.2.1.12. دقيق البطاطا الحلوة

14.2.1.13. آخرون

14.3 التقليدية

14.3.1 تقليدي، حسب نوع الدقيق

14.3.1.1. البقوليات

14.3.1.1.1. دقيق الفاصوليا

14.3.1.1.2. دقيق الفول وأربعة خلطات

14.3.1.1.3. دقيق الحمص

14.3.1.1.4. دقيق البازلاء

14.3.1.1.5. دقيق العدس

14.3.1.1.6. دقيق الصويا

14.3.1.1.7. آخرون

14.3.1.2. الحبوب

14.3.1.2.1. دقيق الذرة

14.3.1.2.2. دقيق الشعير

14.3.1.2.3. دقيق القمح

14.3.1.2.4. دقيق القمح الكامل

14.3.1.2.5. دقيق الأمارانث

14.3.1.2.6. دقيق التيف

14.3.1.2.7. دقيق الأرز

14.3.1.2.7.1 أبيض

14.3.1.2.7.2 بني

14.3.1.2.8. دقيق الشوفان

14.3.1.2.9. دقيق الذرة

14.3.1.2.10. دقيق الجاودار

14.3.1.2.11. دقيق الكينوا

14.3.1.2.12. دقيق الذرة الرفيعة

14.3.1.2.13. آخرون

14.3.1.3. دقيق جوز الهند

14.3.1.4. دقيق اللوز

14.3.1.5. دقيق جذر السهم

14.3.1.6. دقيق التابيوكا

14.3.1.7. دقيق الكسافا

14.3.1.8. دقيق الموز الأخضر

14.3.1.9. دقيق بذور العنب

14.3.1.10. دقيق الموز

14.3.1.11. دقيق البطاطس

14.3.1.12. دقيق البطاطا الحلوة

14.3.1.13. آخرون

15 سوق الدقيق الوظيفي في أوروبا، حسب الفئة، 2018-2032، (مليون دولار أمريكي)

15.1 نظرة عامة

15.2 معالج بالإنزيم

15.2.1 انبساطي

15.2.2 الشعير

15.3 خالي من الغلوتين

15.4 مبثوق ومُحوَّل جزئيًا

15.5 مُجهز مسبقًا بالجيلاتين

15.6 مطبوخ مسبقًا

15.7 محصن

15.8 معالج حرارياً

15.9 دقيق خاص

15.1 آخرون

16 سوق الدقيق الوظيفي في أوروبا، حسب طريقة المعالجة، 2018-2032، (مليون دولار أمريكي)

16.1 نظرة عامة

16.2 المعالجة الرطبة

16.3 المعالجة الجافة

17 سوق الدقيق الوظيفي في أوروبا، حسب الوظيفة، 2018-2032، (مليون دولار أمريكي)

17.1 نظرة عامة

17.2 عامل التكثيف

17.3 عامل الربط

17.4 الإثراء الغذائي

17.5 تعزيز النكهة

17.6 بدائل خالية من الغلوتين

17.7 استبدال النشا

17.8 تحسين الترطيب

17.9 آخرون

18 سوق الدقيق الوظيفي في أوروبا، حسب التطبيق، 2018-2032، (مليون دولار أمريكي)

18.1 نظرة عامة

18.2 الغذاء

18.2.1 الغذاء، حسب النوع

18.2.1.1. منتجات الألبان

18.2.1.1.1. الزبادي

18.2.1.1.2. الجبن

18.2.1.1.3. آيس كريم

18.2.1.1.4. الزبدة

18.2.1.1.5. آخرون

18.2.1.2. المخبز

18.2.1.2.1. الكوكيز والبسكويت

18.2.1.2.2. الخبز واللفائف

18.2.1.2.3. الكعك والمعجنات

18.2.1.2.4. الدونات

18.2.1.2.5. الكعك

18.2.1.2.6. آخرون

18.2.1.3. الحلويات

18.2.1.3.1. حلوى الجيلي

18.2.1.3.2. الحلوى الصلبة

18.2.1.3.3. حلويات السكر

18.2.1.3.4. حلويات مسلوقة

18.2.1.3.5. النعناع

18.2.1.3.6. العلكة والهلام

18.2.1.3.7. الشوكولاتة

18.2.1.3.8. شراب الشوكولاتة

18.2.1.3.9. الكراميل والتوفي

18.2.1.3.10. آخرون

18.2.1.4. الأغذية المصنعة

18.2.1.4.1. المعكرونة

18.2.1.4.2. المعكرونة

18.2.1.4.3. الوجبات الخفيفة المبثوقة

18.2.1.4.4. الحساء والصلصات

18.2.1.4.5. آخرون

18.2.1.5. الحلويات المجمدة

18.2.1.5.1. الجيلاتو

18.2.1.5.2. كاسترد

18.2.1.5.3. آخرون

18.2.1.6. حبوب الإفطار

18.2.1.7. حليب الأطفال

18.2.1.7.1. حليب النمو

18.2.1.7.2. حليب الأطفال القياسي

18.2.1.7.3. صيغة المتابعة

18.2.1.7.4. صيغة التخصص

18.2.1.7.5. آخرون

18.2.1.8. التغذية الرياضية

18.2.1.8.1. شريط التغذية الرياضية

18.2.1.8.2. مسحوق بروتين رياضي

18.2.1.8.3. آخرون

18.2.1.9. الصلصات والتوابل

18.2.1.10. أطعمة بديلة للألبان

18.2.1.11. منتجات اللحوم والدواجن

18.2.1.12. آخرون

18.2.2 الأغذية حسب نوع الدقيق

18.2.2.1. البقوليات

18.2.2.1.1. دقيق الفاصوليا

18.2.2.1.2. دقيق الفول وأربعة خلطات

18.2.2.1.3. دقيق الحمص

18.2.2.1.4. دقيق البازلاء

18.2.2.1.5. دقيق العدس

18.2.2.1.6. دقيق الصويا

18.2.2.1.7. آخرون

18.2.2.2. الحبوب

18.2.2.2.1. دقيق الذرة

18.2.2.2.2. دقيق الشعير

18.2.2.2.3. دقيق القمح

18.2.2.2.4. دقيق القمح الكامل

18.2.2.2.5. دقيق القطيفة

18.2.2.2.6. دقيق التيف

18.2.2.2.7. دقيق الأرز

18.2.2.2.7.1 أبيض

18.2.2.2.7.2 بني

18.2.2.2.8. دقيق الشوفان

18.2.2.2.9. دقيق الذرة

18.2.2.2.10. دقيق الجاودار

18.2.2.2.11. دقيق الكينوا

18.2.2.2.12. دقيق الذرة الرفيعة

18.2.2.2.13. آخرون

18.2.2.3. دقيق جوز الهند

18.2.2.4. دقيق اللوز

18.2.2.5. دقيق جذر السهم

18.2.2.6. دقيق التابيوكا

18.2.2.7. دقيق الكسافا

18.2.2.8. دقيق الموز الأخضر

18.2.2.9. دقيق بذور العنب

18.2.2.10. دقيق الموز

18.2.2.11. دقيق البطاطس

18.2.2.12. دقيق البطاطا الحلوة

18.2.2.13. آخرون

18.3 المشروبات

18.3.1 المشروبات، حسب النوع

18.3.1.1. مشروبات الزبادي النباتية

18.3.1.1.1. فول الصويا

18.3.1.1.2. اللوز

18.3.1.1.3. الكاجو

18.3.1.1.4. الأرز

18.3.1.1.5. جوز الهند

18.3.1.1.6. آخرون

18.3.1.1.7. العصائر

18.3.1.2. المشروبات الغازية

18.3.1.3. مشروبات الكومبوتشا

18.3.1.4. ماء البروبيوتيك

18.3.1.5. المشروبات الصحية

18.3.1.5.1. مُقوِّيات المناعة

18.3.1.5.2. حقن الأمعاء

18.3.1.5.3. مشروبات الترطيب المُشبعة بالإلكتروليت

18.3.1.5.4. مشروبات البروتين

18.3.1.5.5. آخرون

18.3.1.6. مشروبات الألبان

18.3.1.7. آخرون

18.3.2 المشروبات، حسب نوع الدقيق

18.3.2.1. البقوليات

18.3.2.1.1. دقيق الفاصوليا

18.3.2.1.2. دقيق الفول وأربعة خلطات

18.3.2.1.3. دقيق الحمص

18.3.2.1.4. دقيق البازلاء

18.3.2.1.5. دقيق العدس

18.3.2.1.6. دقيق الصويا

18.3.2.1.7. آخرون

18.3.2.2. الحبوب

18.3.2.2.1. دقيق الذرة

18.3.2.2.2. دقيق الشعير

18.3.2.2.3. دقيق القمح

18.3.2.2.4. دقيق القمح الكامل

18.3.2.2.5. دقيق القطيفة

18.3.2.2.6. دقيق التيف

18.3.2.2.7. دقيق الأرز

18.3.2.2.7.1 أبيض

18.3.2.2.7.2 بني

18.3.2.2.8. دقيق الشوفان

18.3.2.2.9. دقيق الذرة

18.3.2.2.10. دقيق الجاودار

18.3.2.2.11. دقيق الكينوا

18.3.2.2.12. دقيق الذرة الرفيعة

18.3.2.2.13. آخرون

18.3.2.3. دقيق جوز الهند

18.3.2.4. دقيق اللوز

18.3.2.5. دقيق جذر السهم

18.3.2.6. دقيق التابيوكا

18.3.2.7. دقيق الكسافا

18.3.2.8. دقيق الموز الأخضر

18.3.2.9. دقيق بذور العنب

18.3.2.10. دقيق الموز

18.3.2.11. دقيق البطاطس

18.3.2.12. دقيق البطاطا الحلوة

18.3.2.13. آخرون

18.4 علف الحيوانات

18.4.1 علف الحيوانات، حسب النوع

18.4.1.1. الدواجن

18.4.1.1.1. دجاج التسمين

18.4.1.1.2. الطبقات

18.4.1.1.3. المُربيون

18.4.1.1.4. الكتاكيت والدجاج

18.4.1.1.5. آخرون

18.4.1.2. المجترات

18.4.1.2.1. العجول

18.4.1.2.2. الأبقار الحلوب

18.4.1.2.3. ماشية اللحم

18.4.1.2.4. آخرون

18.4.1.3. الخنازير

18.4.1.3.1. بادئ التشغيل

18.4.1.3.2. المزارع

18.4.1.3.3. جدول العمل

18.4.1.3.4. آخرون

18.4.1.4. التصوير المقطعي بالإصدار البوزيتروني

18.4.1.4.1. اتفاقية مناهضة التعذيب

18.4.1.4.2. كلب

18.4.1.4.3. أرنب

18.4.1.4.4. حصان

18.4.1.4.5. الفئران

18.4.1.4.6. آخرون

18.4.1.5. الحيوانات المائية

18.4.1.5.1. الأسماك

18.4.1.5.1.1 سمك البلطي

18.4.1.5.1.2 سمك السلمون

18.4.1.5.1.3 كارب

18.4.1.5.1.4 سمك السلمون المرقط

18.4.1.5.1.5 آخرون

18.4.1.5.2. القشريات

18.4.1.5.2.1 الروبيان

18.4.1.5.2.2 السرطانات

18.4.1.5.2.3 الكريل

18.4.1.5.2.4 آخرون

18.4.1.5.3. الرخويات

18.4.1.5.3.1 المحار

18.4.1.5.3.2 بلح البحر

18.4.1.5.3.3 آخرون

18.4.1.5.4. آخرون

18.4.2 علف الحيوانات، حسب نوع الدقيق

18.4.2.1. البقوليات

18.4.2.1.1. دقيق الفاصوليا

18.4.2.1.2. دقيق الفول وأربعة خلطات

18.4.2.1.3. دقيق الحمص

18.4.2.1.4. دقيق البازلاء

18.4.2.1.5. دقيق العدس

18.4.2.1.6. دقيق الصويا

18.4.2.1.7. آخرون

18.4.2.2. الحبوب

18.4.2.2.1. دقيق الذرة

18.4.2.2.2. دقيق الشعير

18.4.2.2.3. دقيق القمح

18.4.2.2.4. دقيق القمح الكامل

18.4.2.2.5. دقيق القطيفة

18.4.2.2.6. دقيق التيف

18.4.2.2.7. دقيق الأرز

18.4.2.2.7.1 أبيض

18.4.2.2.7.2 بني

18.4.2.2.8. دقيق الشوفان

18.4.2.2.9. دقيق الذرة

18.4.2.2.10. دقيق الجاودار

18.4.2.2.11. دقيق الكينوا

18.4.2.2.12. دقيق الذرة الرفيعة

18.4.2.2.13. آخرون

18.4.2.3. دقيق جوز الهند

18.4.2.4. دقيق اللوز

18.4.2.5. دقيق جذر السهم

18.4.2.6. دقيق التابيوكا

18.4.2.7. دقيق الكسافا

18.4.2.8. دقيق الموز الأخضر

18.4.2.9. دقيق بذور العنب

18.4.2.10. دقيق الموز

18.4.2.11. دقيق البطاطس

18.4.2.12. دقيق البطاطا الحلوة

18.4.2.13. آخرون

18.5 العناية الشخصية ومستحضرات التجميل

18.5.1 العناية الشخصية ومستحضرات التجميل، حسب النوع

18.5.1.1. منتجات العناية بالوجه

18.5.1.1.1. الكريمات والمستحضرات

18.5.1.1.2. الأمصال

18.5.1.1.3. المقشرات والأقنعة

18.5.1.1.4. آخرون

18.5.1.2. منتجات العناية بالشعر

18.5.1.2.1. شامبو

18.5.1.2.2. المُكيِّفات

18.5.1.2.3. آخرون

18.5.1.3. منتجات المكياج

18.5.1.4. عطور بخاخة

18.5.1.5. منتجات العناية بالجسم

18.5.1.6. آخرون

18.5.2 العناية الشخصية ومستحضرات التجميل، حسب نوع الدقيق

18.5.2.1. البقوليات

18.5.2.1.1. دقيق الفاصوليا

18.5.2.1.2. دقيق الفول وأربعة خلطات

18.5.2.1.3. دقيق الحمص

18.5.2.1.4. دقيق البازلاء

18.5.2.1.5. دقيق العدس

18.5.2.1.6. دقيق الصويا

18.5.2.1.7. آخرون

18.5.2.2. الحبوب

18.5.2.2.1. دقيق الذرة

18.5.2.2.2. دقيق الشعير

18.5.2.2.3. دقيق القمح

18.5.2.2.4. دقيق القمح الكامل

18.5.2.2.5. دقيق الأمارانث

18.5.2.2.6. دقيق التيف

18.5.2.2.7. دقيق الأرز

18.5.2.2.7.1 أبيض

18.5.2.2.7.2 بني

18.5.2.2.8. دقيق الشوفان

18.5.2.2.9. دقيق الذرة

18.5.2.2.10. دقيق الجاودار

18.5.2.2.11. دقيق الكينوا

18.5.2.2.12. دقيق الذرة الرفيعة

18.5.2.2.13. آخرون

18.5.2.3. دقيق جوز الهند

18.5.2.4. دقيق اللوز

18.5.2.5. دقيق جذر السهم

18.5.2.6. دقيق التابيوكا

18.5.2.7. دقيق الكسافا

18.5.2.8. دقيق الموز الأخضر

18.5.2.9. دقيق بذور العنب

18.5.2.10. دقيق الموز

18.5.2.11. دقيق البطاطس

18.5.2.12. دقيق البطاطا الحلوة

18.5.2.13. آخرون

18.6 المستحضرات الصيدلانية

18.6.1 المستحضرات الصيدلانية، حسب النوع

18.6.1.1. صحة الجهاز الهضمي

18.6.1.2. تعديل الجهاز المناعي

18.6.1.3. إدارة الحساسية

18.6.1.4. اضطرابات التمثيل الغذائي

18.6.1.5. الصحة النفسية (العلاجات النفسية الحيوية)

18.6.1.6. صحة القلب والأوعية الدموية

18.6.1.7. اضطرابات الأمعاء

18.6.1.8. عدم تحمل اللاكتوز

18.6.1.9. اضطرابات الأمعاء الالتهابية

18.6.1.10. التهابات الجهاز التنفسي

18.6.1.11. السمنة

18.6.1.12. التهابات الجهاز البولي التناسلي

18.6.1.12.1. داء السكري من النوع الثاني

18.6.1.12.2. السرطان

18.6.1.13. صحة الفم والأسنان

18.6.1.14. آخرون

18.6.2 المستحضرات الصيدلانية، حسب شكل المنتج

18.6.2.1. أقراص

18.6.2.2. مشروبات البروبيوتيك

18.6.2.3. المساحيق

18.6.2.4. كبسولات

18.6.2.5. آخرون

18.6.3 المستحضرات الصيدلانية، حسب نوع الدقيق

18.6.3.1. البقوليات

18.6.3.1.1. دقيق الفاصوليا

18.6.3.1.2. دقيق الفول وأربعة خلطات

18.6.3.1.3. دقيق الحمص

18.6.3.1.4. دقيق البازلاء

18.6.3.1.5. دقيق العدس

18.6.3.1.6. دقيق الصويا

18.6.3.1.7. آخرون

18.6.3.2. الحبوب

18.6.3.2.1. دقيق الذرة

18.6.3.2.2. دقيق الشعير

18.6.3.2.3. دقيق القمح

18.6.3.2.4. دقيق القمح الكامل

18.6.3.2.5. دقيق القطيفة

18.6.3.2.6. دقيق التيف

18.6.3.2.7. دقيق الأرز

18.6.3.2.7.1 أبيض

18.6.3.2.7.2 بني

18.6.3.2.8. دقيق الشوفان

18.6.3.2.9. دقيق الذرة

18.6.3.2.10. دقيق الجاودار

18.6.3.2.11. دقيق الكينوا

18.6.3.2.12. دقيق الذرة الرفيعة

18.6.3.2.13. آخرون

18.6.3.3. دقيق جوز الهند

18.6.3.4. دقيق اللوز

18.6.3.5. دقيق جذر السهم

18.6.3.6. دقيق التابيوكا

18.6.3.7. دقيق الكسافا

18.6.3.8. دقيق الموز الأخضر

18.6.3.9. دقيق بذور العنب

18.6.3.10. دقيق الموز

18.6.3.11. دقيق البطاطس

18.6.3.12. دقيق البطاطا الحلوة

18.6.3.13. آخرون

18.7 آخرون

19 سوق الدقيق الوظيفي في أوروبا، مشهد الشركة

19.1 تحليل أسهم الشركة: أوروبا

19.2 عمليات الدمج والاستحواذ

19.3 تطوير المنتجات الجديدة والموافقات عليها

19.4 التوسعات والشراكات

19.5 التغييرات التنظيمية

سوق الدقيق الوظيفي في أوروبا، حسب المنطقة الجغرافية، 2018-2032، (مليون دولار أمريكي) (كيلو طن)

نظرة عامة (جميع التقسيمات المذكورة أعلاه ممثلة في هذا الفصل حسب البلد)

20.1 أوروبا

20.1.1 ألمانيا

20.1.2 المملكة المتحدة

20.1.3 إيطاليا

20.1.4 فرنسا

20.1.5 إسبانيا

20.1.6 سويسرا

20.1.7 هولندا

20.1.8 لوكسمبورغ

20.1.9 بلجيكا

20.1.10 روسيا

20.1.11 تركيا

20.1.12 النرويج

20.1.13 السويد

20.1.14 فنلندا

20.1.15 الدنمارك

20.1.16 بولندا

20.1.17 بقية أوروبا

21 سوق الدقيق الوظيفي في أوروبا، تحليل SWOT وDBMR

22 سوق الدقيق الوظيفي في أوروبا، نبذة عن الشركة

22.1 بوبس ريد ميلز

22.1.1 نظرة عامة على الشركة

22.1.2 تحليل الإيرادات

22.1.3 محفظة المنتجات

22.1.4 التطورات الأخيرة

22.2 شركة إميجرين

22.2.1 نظرة عامة على الشركة

22.2.2 تحليل الإيرادات

22.2.3 محفظة المنتجات

22.2.4 التطورات الأخيرة

22.3 مجموعة بوهلر

22.3.1 نظرة عامة على الشركة

22.3.2 تحليل الإيرادات

22.3.3 محفظة المنتجات

22.3.4 التطورات الأخيرة

22.4 تخصصات حبوب يونيكورن

22.4.1 نظرة عامة على الشركة

22.4.2 تحليل الإيرادات

22.4.3 محفظة المنتجات

22.4.4 التطورات الأخيرة

22.5 مكون

22.5.1 نظرة عامة على الشركة

22.5.2 تحليل الإيرادات

22.5.3 محفظة المنتجات

22.5.4 التطورات الأخيرة

22.6 منتجع كيرمولي الصحي

22.6.1 نظرة عامة على الشركة

22.6.2 تحليل الإيرادات

22.6.3 محفظة المنتجات

22.6.4 التطورات الأخيرة

22.7 كاليزيا

22.7.1 نظرة عامة على الشركة

22.7.2 تحليل الإيرادات

22.7.3 محفظة المنتجات

22.7.4 التطورات الأخيرة

22.8 مكونات ABF (شركة تابعة لشركة ASSOCIATED BRITISH FOODS PLC)

22.8.1 نظرة عامة على الشركة

22.8.2 تحليل الإيرادات

22.8.3 محفظة المنتجات

22.8.4 التطورات الأخيرة

22.9 أجرانا بيتيليجونجس-إيه جي

22.9.1 نظرة عامة على الشركة

22.9.2 تحليل الإيرادات

22.9.3 محفظة المنتجات

22.9.4 التطورات الأخيرة

22.1 شركة مولينشيمي المحدودة وشركاه

22.10.1 نظرة عامة على الشركة

22.10.2 تحليل الإيرادات

22.10.3 محفظة المنتجات

22.10.4 التطورات الأخيرة

22.11 مكونات ليماجرين سينجريديون إنكوربوريتد

22.11.1 نظرة عامة على الشركة

22.11.2 تحليل الإيرادات

22.11.3 محفظة المنتجات

22.11.4 التطورات الأخيرة

22.12 أدم

22.12.1 نظرة عامة على الشركة

22.12.2 تحليل الإيرادات

22.12.3 محفظة المنتجات

22.12.4 التطورات الأخيرة

22.13 شركة جنرال ميلز

22.13.1 نظرة عامة على الشركة

22.13.2 تحليل الإيرادات

22.13.3 محفظة المنتجات

22.13.4 التطورات الأخيرة

22.14 شركة جودميلز للابتكار المحدودة

22.14.1 نظرة عامة على الشركة

22.14.2 تحليل الإيرادات

22.14.3 محفظة المنتجات

22.14.4 التطورات الأخيرة

22.15 باكيلز السويد

22.15.1 نظرة عامة على الشركة

22.15.2 تحليل الإيرادات

22.15.3 محفظة المنتجات

22.15.4 التطورات الأخيرة

22.16 شركة كارغيل، المسجلة

22.16.1 نظرة عامة على الشركة

22.16.2 تحليل الإيرادات

22.16.3 محفظة المنتجات

22.16.4 التطورات الأخيرة

22.17 شركة بونج المحدودة

22.17.1 نظرة عامة على الشركة

22.17.2 تحليل الإيرادات

22.17.3 محفظة المنتجات

22.17.4 التطورات الأخيرة

22.18 مجموعة داسكا

22.18.1 نظرة عامة على الشركة

22.18.2 تحليل الإيرادات

22.18.3 محفظة المنتجات

22.18.4 التطورات الأخيرة

22.19 شركة سكولار

22.19.1 نظرة عامة على الشركة

22.19.2 تحليل الإيرادات

22.19.3 محفظة المنتجات

22.19.4 التطورات الأخيرة

22.2 مجموعة هاين السماوية، المحدودة

22.20.1 نظرة عامة على الشركة

22.20.2 تحليل الإيرادات

22.20.3 محفظة المنتجات

22.20.4 التطورات الأخيرة

22.21 شركة سونوبتا

22.21.1 نظرة عامة على الشركة

22.21.2 تحليل الإيرادات

22.21.3 محفظة المنتجات

22.21.4 التطورات الأخيرة

22.22 شركة باريش وهايمبيكر المحدودة

22.22.1 نظرة عامة على الشركة

22.22.2 تحليل الإيرادات

22.22.3 محفظة المنتجات

22.22.4 التطورات الأخيرة

*ملاحظة: قائمة الشركات المذكورة ليست شاملة، بل هي بناءً على متطلبات عملائنا السابقين. لقد أعددنا أكثر من 100 شركة في دراستنا، وبالتالي، يمكن تعديل قائمة الشركات أو استبدالها عند الطلب.

23 تقارير ذات صلة

24 الخاتمة

25 استبيان

26 حول أبحاث سوق جسر البيانات

منهجية البحث

يتم جمع البيانات وتحليل سنة الأساس باستخدام وحدات جمع البيانات ذات أحجام العينات الكبيرة. تتضمن المرحلة الحصول على معلومات السوق أو البيانات ذات الصلة من خلال مصادر واستراتيجيات مختلفة. تتضمن فحص وتخطيط جميع البيانات المكتسبة من الماضي مسبقًا. كما تتضمن فحص التناقضات في المعلومات التي شوهدت عبر مصادر المعلومات المختلفة. يتم تحليل بيانات السوق وتقديرها باستخدام نماذج إحصائية ومتماسكة للسوق. كما أن تحليل حصة السوق وتحليل الاتجاهات الرئيسية هي عوامل النجاح الرئيسية في تقرير السوق. لمعرفة المزيد، يرجى طلب مكالمة محلل أو إرسال استفسارك.

منهجية البحث الرئيسية التي يستخدمها فريق بحث DBMR هي التثليث البيانات والتي تتضمن استخراج البيانات وتحليل تأثير متغيرات البيانات على السوق والتحقق الأولي (من قبل خبراء الصناعة). تتضمن نماذج البيانات شبكة تحديد موقف البائعين، وتحليل خط زمني للسوق، ونظرة عامة على السوق ودليل، وشبكة تحديد موقف الشركة، وتحليل براءات الاختراع، وتحليل التسعير، وتحليل حصة الشركة في السوق، ومعايير القياس، وتحليل حصة البائعين على المستوى العالمي مقابل الإقليمي. لمعرفة المزيد عن منهجية البحث، أرسل استفسارًا للتحدث إلى خبراء الصناعة لدينا.

التخصيص متاح

تعد Data Bridge Market Research رائدة في مجال البحوث التكوينية المتقدمة. ونحن نفخر بخدمة عملائنا الحاليين والجدد بالبيانات والتحليلات التي تتطابق مع هدفهم. ويمكن تخصيص التقرير ليشمل تحليل اتجاه الأسعار للعلامات التجارية المستهدفة وفهم السوق في بلدان إضافية (اطلب قائمة البلدان)، وبيانات نتائج التجارب السريرية، ومراجعة الأدبيات، وتحليل السوق المجدد وقاعدة المنتج. ويمكن تحليل تحليل السوق للمنافسين المستهدفين من التحليل القائم على التكنولوجيا إلى استراتيجيات محفظة السوق. ويمكننا إضافة عدد كبير من المنافسين الذين تحتاج إلى بيانات عنهم بالتنسيق وأسلوب البيانات الذي تبحث عنه. ويمكن لفريق المحللين لدينا أيضًا تزويدك بالبيانات في ملفات Excel الخام أو جداول البيانات المحورية (كتاب الحقائق) أو مساعدتك في إنشاء عروض تقديمية من مجموعات البيانات المتوفرة في التقرير.